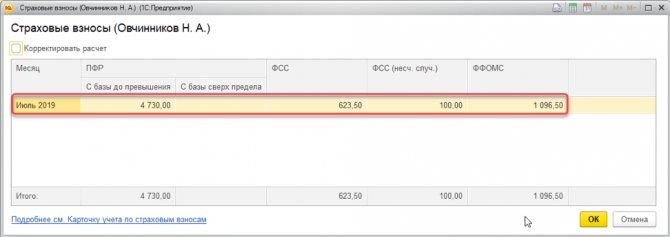

- Даты для сверхнормативных суточных

- Суточные и НДФЛ

- Сверхнормативные суточные в 6-НДФЛ: пример

- Пример 2. Пример оформления раздела 2 6-НДФЛ по сверхлимитным командировочным

- Отражаем суточные в 6-НДФЛ

- Как отразить командировочную зарплату в 6-НДФЛ

- Суточные сверх нормы в 6-НДФЛ: примеры

- Суточные сверх нормы в 1С 8.3 ЗУП

- Как начислить суточные сверх нормы в 1С 8.3 ЗУП

- Настройка вида начисления для отражения суточных

- Регистрация суточных документом «Доход в натуральной форме»

- Суточные в ведомостях на выплату зарплаты

- Суточные в документе «Отражение зарплаты в бухучете»

- Отражение в отчетах

- См. также:

- Вам будет интересно

- Отражение суточных в расчете 6-НДФЛ в 2019

- Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2021 г.

- Как учесть сверхнормативные суточные в программе 1С:Бухгалтерия 8 (Ред. 3.0)?

- Единые требования к оформлению 6-НДФЛ

- Порядок отображения сверхлимитных командировочных трат в 6-НДФЛ

- Когда командировочные за служебную поездку следует отображать в 6-НДФЛ?

Даты для сверхнормативных суточных

Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой фактического получения дохода для облагаемых НДФЛ суточных является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Таким образом, эту дату необходимо указать по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ). Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен. А раз доход получен в последний день месяца, то и удержан НДФЛ может быть при ближайшей выплате дохода, произведенной в последний день месяца или позднее (Письмо ФНС от 29.04.2016 № БС-4-11/7893).

Соответственно и перечислен НДФЛ со сверхнормативных суточных должен быть не позднее рабочего дня, следующего за днем, когда НДФЛ с суточных был удержан.

Суточные и НДФЛ

НК установлено, что не облагаются НДФЛ в числе прочих все виды установленных действующим законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением командировочных расходов (п. 3 ст. 217 НК РФ).

При этом суточные не облагаются НДФЛ в пределах следующих размеров:

Читайте также: Что входит в страховой стаж для оплаты больничного листа

Соответственно, суточные, выданные работнику сверх указанных нормативов, облагаются НДФЛ в общем порядке (п. 1 ст. 210 НК РФ).

Сверхнормативные суточные в 6-НДФЛ: пример

За июль 2021 года работнику начислена зарплата (включая средний заработок за время командировки) в размере 76 000 руб., в т.ч. НДФЛ 13 % — 9 880 руб. Аванс за июль был выплачен 15.07.2016 в размере 30 000 руб. 27.07.2016 работник представил авансовый отчет по командировке на территории РФ, где указаны суточные за 4 дня командировки в размере 4 000 руб. (4 дня * 1000 руб./день). 28.07.2016 авансовый отчет был утвержден генеральным директором. 05.08.2016 работнику выплачен остаток зарплаты за июль 2021 года с учетом удержания НДФЛ с зарплаты 9 880 руб., а также НДФЛ со сверхнормативных суточных 156 руб. ((4 000 руб. – 4 дня * 700 руб./день)*13%). Итоговая выплата составила 35 964 руб. (76 000 руб. – 30 000 руб. – 9 880 руб. – 156 руб.). НДФЛ был перечислен в бюджет по сроку (08.08.2016). Других выплат в отчетном периоде не было.

Раздел 2 формы 6-НДФЛ за 9 месяцев 2021 года будет заполнен следующим образом:

- строка 100 «Дата фактического получения дохода» — 31.07.2016;

- строка 110 «Дата удержания налога» — 05.08.2016;

- строка 120 «Срок перечисления налога» — 08.08.2016;

- строка 130 «Сумма фактически полученного дохода» — 77 200 (76 000 + (4 000 – 700*4));

- строка 140 «Сумма удержанного налога» — 10 036 (9 880 + 156).

Обращаем внимание, что показатели по зарплате и сверхнормативным суточным в Разделе 2 свернуты, поскольку все даты по строкам 100-120 Раздела 2 в отношении данных выплат совпали.

> Как правильно отразить суточные сверх нормы в 6-НДФЛ?

Отражаем суточные в 6-НДФЛ

Суточные сверх нормы в 6-НДФЛ: примеры

Итоги

Пример 2. Пример оформления раздела 2 6-НДФЛ по сверхлимитным командировочным

Работник ООО «Проект» Царев Н. М. пребывал в служебной поездке по России с 1 по 5 августа 2021 г. Аванс с суточными (5 000 руб.) ему выдали 28 августа. Сумма сверхлимитных командировочных составила 5 * (1 000 – 700) = 1 500 руб. Авансовый отчет был представлен директору ООО «Проект» 8.08.2017.

Таким образом, Цареву Н. М. выдали: 15.08.2917 аванс в счет получки, остаток по получке — 6.09.2017 и отпускные 1.09.2017. Раздел 2 6-НДФЛ (за 9 месяцев) построчно оформляется так:

- «100»: 31.08.2017.

- «110»: 01.09.2017.

- «120»: 04.09.2017

- «130»:1 500 руб.

- «140»: 195 руб.

Образец заполнения раздела 2 формы 6-НДФЛ

Отражаем суточные в 6-НДФЛ

П. 3 ст. 217 НК РФ говорит о том, что для суточных существует лимит, с которого не уплачивается НДФЛ. Это 700 руб. в день для командировок по стране и 2 500 руб. в день для зарубежных командировок. Если по внутреннему регламенту работодатель выдает большие суммы суточных, то всё, что выдано сверх лимита, облагается НДФЛ. Соответственно, облагаемый доход должен быть отражен в 6-НДФЛ.

Подробнее о правилах выплаты суточных читайте .

Сумму дохода по стр. 020 показываем только в части превышения. Вариант, при котором показывают полную сумму дохода в стр. 020 и вычет на сумму лимита в стр. 030, не подходит, поскольку в письме ФНС от 01.08.2016 № БС-4-11/13984 (вопрос 3) объяснено, что в стр. 030 попадают суммы в соответствии с кодами видов вычетов, перечисленных в приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected]

Датой получения дохода (стр. 100) в виде суточных признается последний день того месяца, когда руководитель утвердит авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Этой датой не может быть день выдачи денег, так как в тот момент еще нет оправдательного документа, свершившегося факта командировки, и сотрудник получает аванс, который может быть возвращен в случае раннего приезда обратно или отмены поездки.

Читайте также: НДФЛ-2021 по новым правилам: налог для богатых 15%

Удержать налог (стр. 110) работодатель должен, когда произойдет следующая выплата денежных средств работнику после даты получения дохода (п. 4 ст. 226 НК РФ). Раньше этой даты удерживать налог ФНС не разрешает (письмо ФНС от 25.07.2014 № БС-4-11/[email protected]).

Как правило, НДФЛ по сверхнормативным суточным удерживается в день выдачи зарплаты за месяц, в котором утвержден авансовый отчет. Перечисление налога (стр. 120) делается на следующий день после удержания (п. 6 ст. 226 НК РФ).

См. также «Как оплачивается командировка на один день?»

Как отразить командировочную зарплату в 6-НДФЛ

Заработная плата признается доходом физлица по состоянию на последний день месяца, за который она рассчитана. А налог с нее удерживается со следующей ближайшей выплаты (как правило, до 15-го числа следующего месяца).

То есть НДФЛ по командировочной составляющей зарплаты будет:

- Исчислен (на основании признания дохода физлица полученным) — в конце месяца (вне зависимости от того, во что включены командировочные — в аванс или основную зарплату).

- Удержан — одновременно с выплатой основной части зарплаты.

- Перечислен в бюджет — на следующий день после удержания.

Таким образом, в отчете 6-НДФЛ показываются (в части суммы среднего заработка в период командировки и НДФЛ, который на нее начислен):

1. В разделе 2 отчета:

- в стр. 110 и 112 — сумма командировочных;

- в стр. 140 и 160 — исчисленный и удержанный с этой суммы налог.

2. В разделе 1 отчета:

- в стр. 021 — следующий рабочий день за днем увольнения;

- в стр. 022 — сумма удержанного НДФЛ.

Далее расскажем, как отразить в 6-НДФЛ командировочные выплаты в части суточных.

Суточные сверх нормы в 6-НДФЛ: примеры

Рассмотрим различные ситуации составления расчета со сверхнормативными суточными.

- Можно ли удержать НДФЛ после утверждения авансового отчета, но до конца месяца?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 марта 2021 года. 28 февраля он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 марта сотрудник отдал авансовый отчет на утверждение. 20 марта в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 апреля.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

Номер строки Значение 3 000 08.04.2019* 3 000

* Срок перечисления налога — следующий за датой выплаты дохода день, т.е. 06.04.2019 года. Но поскольку это выходной, крайний срок смещается на следующую ближайшую рабочую дату: 08.04.2019 года.

Удержать налог 20 марта невозможно, так как эта дата предшествует 31.03.2019.

Читайте также: Сроки выплаты заработной платы в 2021 — 2021 годах

- Можно ли удержать НДФЛ после конца месяца, но не при выплате зарплаты?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 марта 2021 года. 28 февраля он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 марта он отдал авансовый отчет на утверждение. 20 марта в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 апреля. 1 апреля этому сотруднику были выплачены отпускные.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

Номер строки Значение 3 000 3 000

Удержать НДФЛ можно при любой выплате, следующей за последним днем месяца утверждения авансового отчета.

- Что делать, если суточные выплатили после командировки?

Пример

Сотрудник уехал в командировку в другую страну, не успев взять аванс. Пробыл там 5 дней, с 1 по 5 марта 2021 года. 7 августа он отдал авансовый отчет на утверждение. В соответствии с отчетом помимо компенсации прочих расходов сотруднику полагается выплата суточных в размере 3 000 в день. Сумма суточных сверх нормы составила (3 000 – 2 500) × 5 = 2 500 руб. 11 марта сотрудник получил полное возмещение командировочных расходов. Окончательный расчет по зарплате был произведен 5 апреля.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

Номер строки Значение 2 500 2 500

Несмотря на то, что суточные выплатили после утверждения авансового отчета, удержать НДФЛ из этой выплаты нельзя, так как доход считается полученным позже — 31.03.2019.

Суточные сверх нормы в 1С 8.3 ЗУП

Разберем на примере как настроить вид расчета для суточных сверх норм, каким документом их начислить, какие есть особенности при выплате и отражении суточных сверх нормы в 1С 8.3 ЗУП.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Как начислить суточные сверх нормы в 1С 8.3 ЗУП

В 1С 8.3 ЗУП сверхнормативные суточные вводятся для исчисления НДФЛ и взносов, а также для регламентированной отчетности. Непосредственно выплата суточных в 1С ЗУП не отражается: выплата регистрируется в 1С Бухгалтерии, поэтому в зарплатной jumping castle программе они начисляются как доход в натуральной форме.

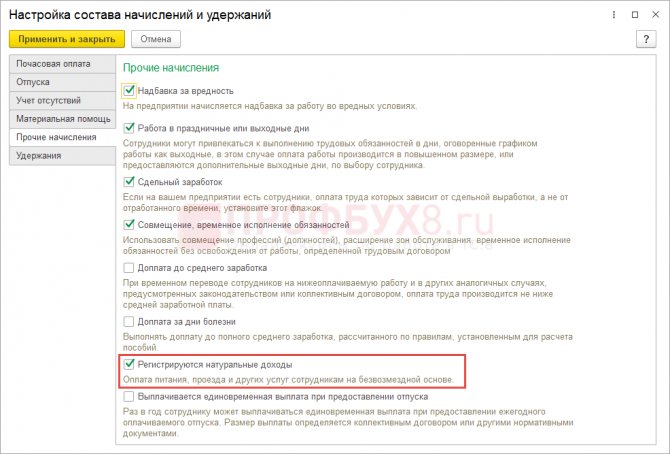

Для отражения дохода в натуральной форме установим в разделе Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – на вкладке Прочие начисления флажок Регистрируются натуральные доходы.

Настройка вида начисления для отражения суточных

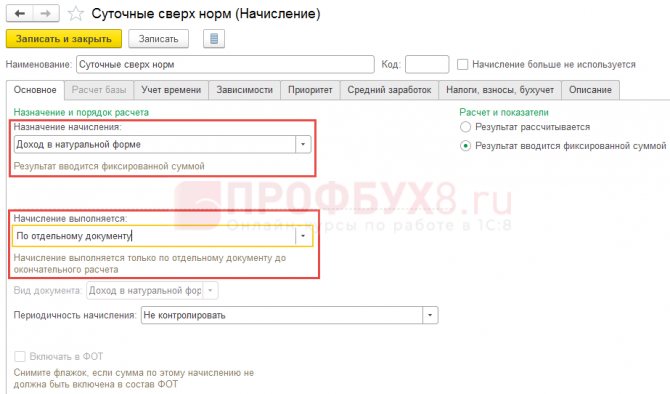

Для регистрации суточных сверх норм создадим и настроим новый вид начисления (Настройка –Начисления).

На вкладке Основное укажем назначение Доход в натуральной форме и вариант выполнения начисления По отдельному документу.

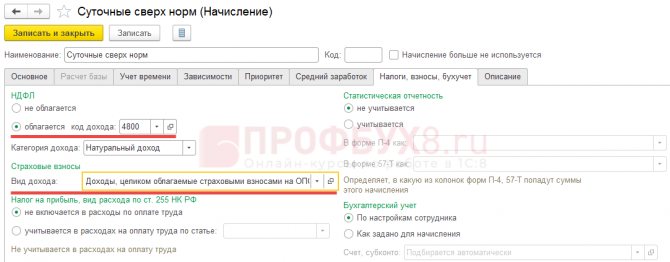

На вкладке Налоги, взносы, бухучет отразим, что доход облагается НДФЛ, код дохода 4800 и вид дохода для страховых взносов Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев.

На остальных вкладках оставим стандартные настройки.

Регистрация суточных документом «Доход в натуральной форме»

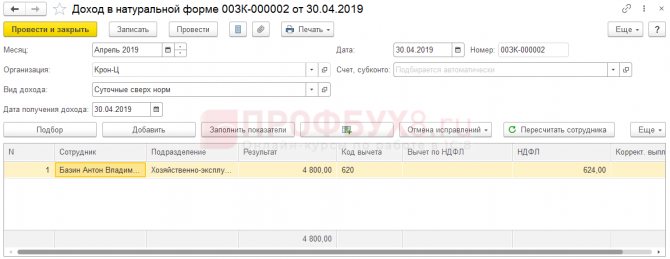

Отразить суточные в 1С 8.3 ЗУП можно через документ Доход в натуральной форме (Зарплата – Натуральные доходы).

В документе укажем:

- месяц начисления – именно в этом месяце будут учтены суточные в зарплатном учете (в отчетах по зарплате) и исчислены страховые взносы;

- вид дохода – это ранее настроенный вид начисления;

- дата получения дохода – последний день месяца, в котором авансовый отчет сотрудника утвержден. На этот день учитываются доход и исчисленный НДФЛ в регистрах учета НДФЛ;

- в табличной части выберем сотрудника и введем сумму сверхнормативных суточных. В документе сразу исчисляется НДФЛ, а страховые взносы будут рассчитаны в документе Начисление зарплаты и взносов при итоговом расчете месячной зарплаты.

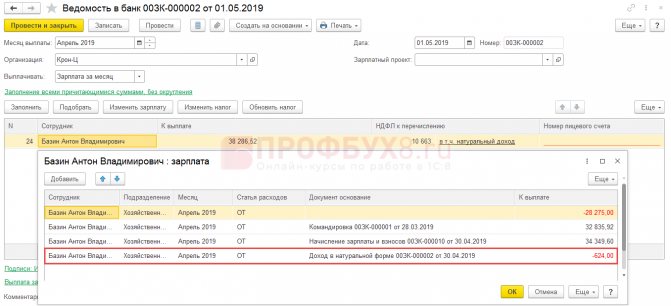

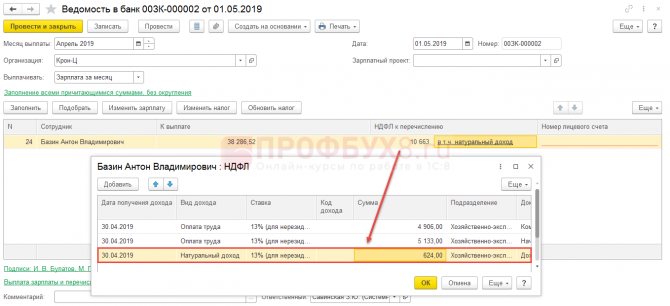

Суточные в ведомостях на выплату зарплаты

Поскольку суточные в 1С 8.3 ЗУП учитываются как натуральный доход, они не прибавляются к сумме для выплаты, т.е. сумма начисленных суточных не отразится в ведомости (факт выплаты суточных регистрируется в 1С Бухгалтерии). Однако НДФЛ, исчисленный в документе Доход в натуральной форме, уменьшит сумму к выплате сотруднику и отразится в ведомости, как удержанный НДФЛ.

Подробнее на примере.

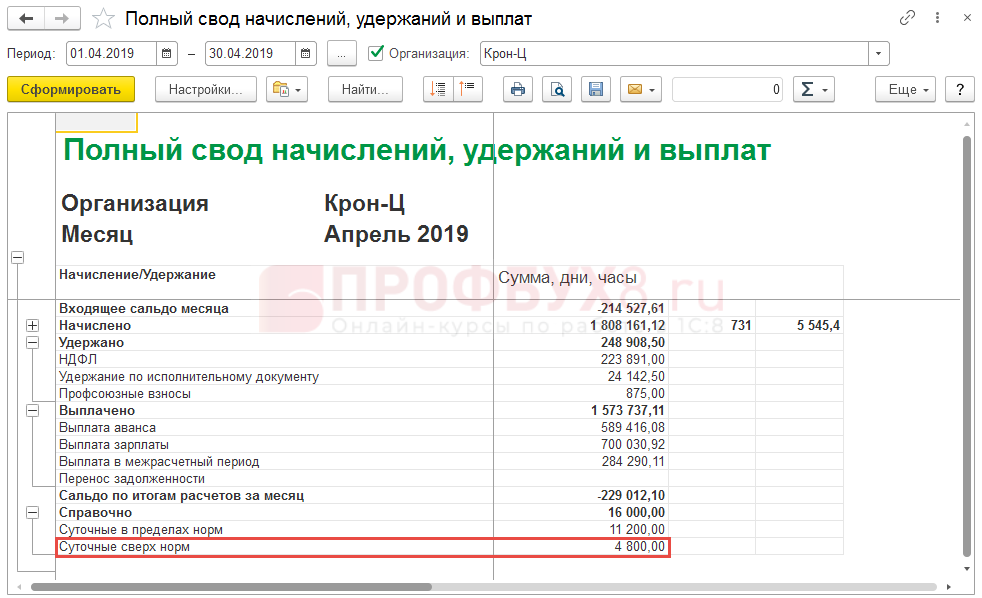

Сотруднику Базину А.В. в апреле регистрируются сверхнормативные суточные – 4 800 руб., с которых исчислен НДФЛ 624 руб.

Читайте также: Кадровику на заметку: проверьте наличие этих документов уже в начале года

При выплате апрельской зарплаты в ведомости сумма к выплате уменьшилась, как раз на 624 руб. Это видно в расшифровке суммы к выплате.

Кроме того, в ведомости регистрируется факт удержания этих 624 руб. НДФЛ, исчисленного со сверхнормативных суточных.

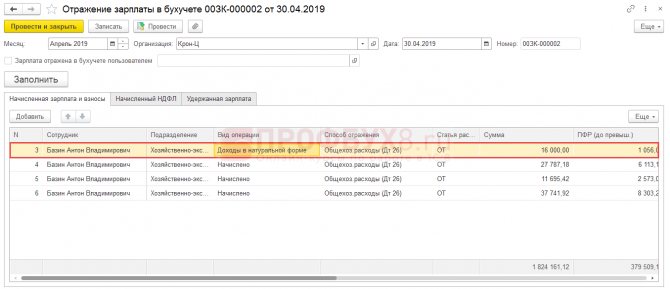

Суточные в документе «Отражение зарплаты в бухучете»

В документе Отражение зарплаты в бухучете суточные попадают в строчку с видом операции Доход в натуральной форме.

Строчка формируется и по самой сумме суточных, и по взносам с суточных, однако на стороне программы 1С Бухгалтерия проводка сформируется только по взносам, поскольку проводка по суточным регистрируется в 1С Бухгалтерии документом Авансовый отчет.

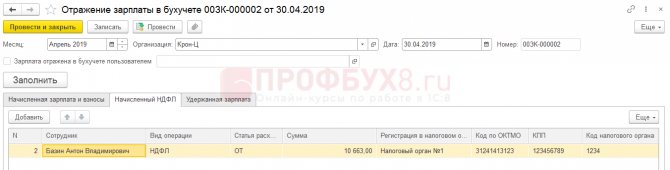

Также в документе Отражение зарплаты в бухучете будет учтен НДФЛ с суточных (вместе с прочим исчисленным НДФЛ сотрудника в этом месяце).

Отражение в отчетах

В зарплатных отчетах 1С ЗУП суточные сверх норм можно найти в разделе Справочно, т.к. они регистрируются, как доход в натуральной форме, который не прибавляется к сумме для выплаты.

Подробнее смотрите в онлайн-курсе “ЗУП 3.1 кадровый и зарплатный учет от А до Я“ – Модуль 14. Командировки

См. также:

- Компенсация за задержку выплаты зарплаты в 1С ЗУП 8.3 – начисление и выплата

- Начисление материальной помощи и другие разовые начисления в 1С ЗУП 8.3

- Начисление и расчет и зарплаты в 1С ЗУП 8.3 – пошагово для начинающих

- Займы сотрудникам в 1С ЗУП 8.3

- Подарок сотруднику в 1С ЗУП 8.3

- Сверхурочные в 1С ЗУП 8.3: расчет, начисление и оплата

- Как сформировать расчетный листок в 1С ЗУП 8.3

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Вам будет интересно

Дата публикации: Май 8, 2020

Поставьте вашу оценку этой статье:

Отражение суточных в расчете 6-НДФЛ в 2019

Время, которое работник проводит в командировке (служебной поездке) согласно изданному приказу нанимателя, признается рабочим. За эти дни командированному работнику начисляется средний заработок, а также компенсируются траты, связанные с поездкой.

Период пребывания в командировке (для суточных) высчитывается по календарным дням. К нему также относят: дни отъезда и приезда, дорогу. Если эти дни приходятся на выходной, то он может считаться рабочим только по инициативе нанимателя. Тогда суточные (либо командировочные) выплачиваются и за этот день. В отношении причитающегося среднего заработка за день может применяться один из вариантов:

- Командированный получает дополнительный оплачиваемый выходной.

- Либо ему выплачивают среднедневной заработок в двойном размере.

И первый, и второй вариант согласовывается с нанимателем. Не компенсируются траты по служебным поездкам ИП, который работает один, без персонала, т. к. он сам является нанимателем.

Для бухгалтерского учета траты по командировочным поездкам оформляются авансовым отчетом. В то же время бухгалтерия принимает к учету все траты, которые наниматель решает возместить. Причем документального подтверждения тут может и не быть.

Командировочные причисляют к тратам по обычной деятельности. К учету их принимают на дату подписания (одобрения) нанимателем авансового отчета.

Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2021 г.

Наниматель вправе отправить сотрудника в служебную поездку по России либо за границу. Командированному лицу посуточно компенсируются траты по поездке. Дата выплачивания суточных— день их начисления. День согласования отчета по командировке — дата получения дохода (в виде суточных).

В 2021 г. определен фиксированный лимит суточных трат, с которых не исчисляют общеобязательные взносы по страхованию и НДФЛ (Читайте также статью: → «Сроки сдачи отчетов по 6-НДФЛ в 2021 году»).

Вид командировкиУстановленный законом лимит командировочных трат на один деньСлужебная поездка по России700 руб.Служебная поездка за рубеж, вне РФ2 500 руб.

Необлагаемый налогом, взносами лимит установлен единовременно, нарастающим итогом его определить нельзя. Организация вправе в локальных актах прописать свой размер суточных для служебных поездок по РФ и за ее пределы. Причем он может превышать фиксированный лимит. Такие суточные называются сверхнормативными (т. е. сверх установленной нормы, лимита). Сумма превышения по закону будет облагаться НДФЛ, взносами по общеобязательному страхованию (помимо сбора на травматизм) в общепринятом порядке.

Это нововведение действует с 2021 г. Ранее командировочные траты не облагались общеобязательными взносами, если лимиты были обозначены в локальных актах организации.

Итак, с 2021 г. сверхнормативные командировочные траты облагаются НДФЛ, общеобязательными взносами по страхованию не зависимо от того, зафиксированы сверхнормативные суммы во внутренних нормативных актах организации либо нет.

НДФЛ исчисляется в заключительный день месяца, в котором согласовывался отчет по командировке. Налог удерживается после этого числа в первую же выплату, преимущественно с получки. В бюджет его можно отчислять в день выплачивания дохода либо на следующий за этим день, но не позже.

Как учесть сверхнормативные суточные в программе 1С:Бухгалтерия 8 (Ред. 3.0)?

Отвечает преподаватель учебного .

Суточные, выплачиваемые в соответствии с законодательством РФ, не подлежат налогообложению НДФЛ и страховыми взносами, если их размер не превышает:

- 700 рублей за каждый день нахождения в командировке на территории России;

- 2 500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

Сверхнормативными суточными будут считаться суммы, которые превышают установленный лимит. Они подлежат обложению НДФЛ и взносами на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование

- и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При этом взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний сверхнормативные суточные не облагаются (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Учет сверхнормативных суточных в системе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» редакции 3.0 не автоматизирован учет сверхнормативных суточных. Для расчета НДФЛ и страховых взносов в «1С» со сверхнормативных суточных необходимо будет создать новый вид начисления. Как это сделать?

Изучите функционал расчета зарплаты и другие возможности системы «1С:Бухгалтерия» на очных практических курсах по этой программе в учебном центре Первого Бита.

Вам следует перейти в раздел «Зарплата и кадры

», выбрать: «

Справочники и настройки

»

→

«

Настройки зарплаты

»

→

«

Расчет зарплаты

»

→

«

Начисления

»

→

«

Создать

».

Читайте также: Сколько рабочих дней в месяце в среднем: особенности расчета, таблица и нормы

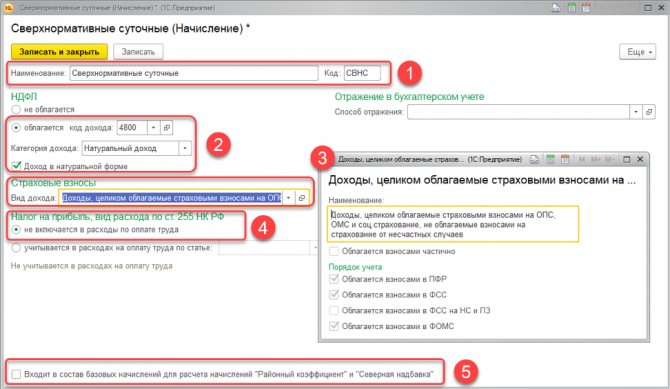

Заполняете новый элемент (1):

- Наименование – Сверхнормативные суточные

. - Код – СВНС

.

В разделе «НДФЛ

» (2):

- Облагается код дохода – 4800

. - Категория дохода – Натуральный доход

. - Доход в натуральной форме

помечаете флажком.

В разделе «Страховые взносы

»

(3):

- Вид дохода — Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев

.

В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ

» (4):

- Не включается в расходы по оплате труда

.

Снимаете флажок, который рядом с «Входит в состав базовых начислений

»

для расчета начислений

«

Районный коэффициент

» и «

Северная надбавка

» (5).

Начисляете доход, НДФЛ и страховые взносы в систему «1С» со сверхнормативных суточных с помощью документа «Начисление зарплаты

».

Пример начисления сверхнормативных суточных в программе «1С:Бухгалтерия 8»

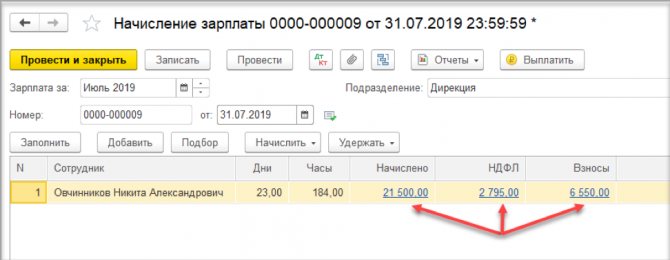

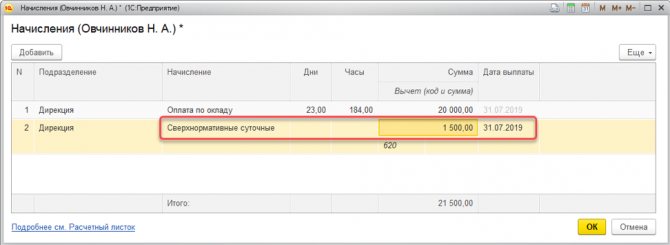

Сотрудник Овчинников Н.А. был в командировке в Санкт-Петербурге с 24 по 28 июня 2021 г. Ему были выданы суточные в размере 5 000 руб. из расчета 1 000 руб./день. Таким образом, сверхнормативные суточные составили 1 500 руб. ((1 000-700) * 5=1 500).

1 июля 2021 г. сотрудник составил авансовый отчет, который в этот же день был утвержден.

Датой фактического получения дохода в виде сверхнормативных суточных считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Поэтому начислять доход будем 31 июля 2021 г. одновременно с заработной платой за июль 2021 г. (оклад сотрудника – 20 000 руб.)

В таком случае создаете новый документ «Начисление зарплаты

». Для этого переходите в: «

Зарплата и кадры

» → «

Все начисления

». Нажимаете: «

Создать

» → «

Начисление зарплаты

».

Табличную часть документа заполняете с помощью кнопки «Заполнить

». В начислениях появится только зарплата сотрудника. Чтобы сделать начисление дохода в виде сверхнормативных суточных, вам надо кликнуть мышью по сумме начисленной зарплаты и в открывшемся окне добавить еще одно начисление. НДФЛ и страховые взносы рассчитаются автоматически.

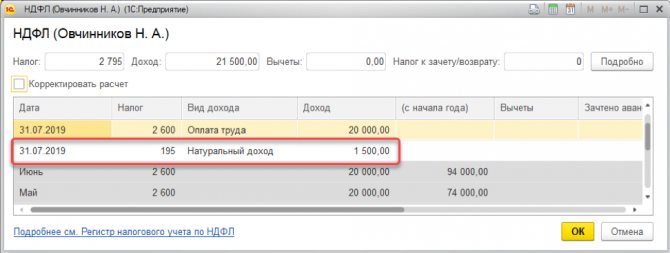

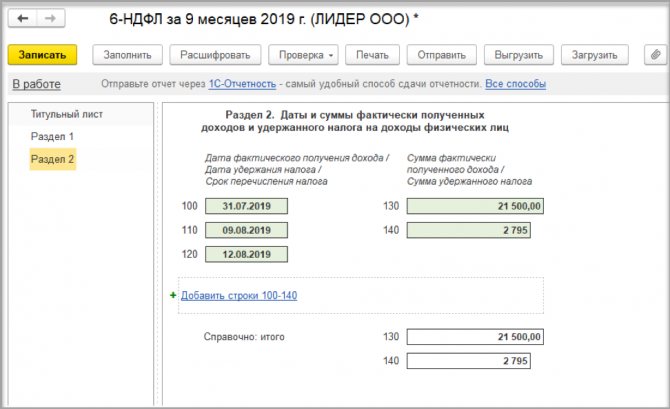

Пример заполнения сверхнормативных суточных в 6-НДФЛ

Датой удержания НДФЛ по сверхнормативным суточным будет день фактической выплаты ближайшего дохода, с которого можно удержать налог. Срок перечисления налога для такого вида доходов – не позднее даты, которая следует за днем выплаты дохода.

В нашем примере зарплата была выплачена 9 августа 2021 г. Следовательно, срок перечисления НДФЛ – 12 августа 2021 г.

В таком случае вам нужно перейти в: «Зарплата и кадры

»

→

«

НДФЛ

»

→

«

Отчетность по 6-НДФЛ

». Нажимаете кнопку «

Создать

». Выбираете период отчета — 9 месяцев 2021 г. Нажимаете кнопку «

Заполнить

» и формируете отчет.

Поскольку даты в строках 100-120 Раздела 2 по зарплате и сверхнормативным суточным совпадают, суммы полученного дохода и удержанного налога будут показаны свернуто.

Для изучения специфического функционала программы «1С:Бухгалтерия 8» воспользуйтесь услугами индивидуального и корпоративного обучения в Первом Бите.

Единые требования к оформлению 6-НДФЛ

Это типовая форма отчетности, по которой налоговый агент (ИП, организация) отчитывается за доходы своего персонала. Документ введен и применяется с 2021 г. Его структура состоит из титульного листа и 2 разделов. Формируется этот вид отчетности нарастающим итогом за первый квартал, полгода, 9 и 12 месяцев.

Записи делаются на основании имеющейся информации по доходам, вычетам, НДФЛ. Вносить сведения должен налоговый агент. Он же сдает заполненный документ ИФНС.

Правила заполнения настоящей формы определены и закреплены официально ФНС РФ. Обязательны для заполнения показатели сумм и реквизиты. Если страницы для сведений, которые надо внести, не хватает, то берется нужное количество страниц для заполнения. В знакоместах, которые не заполнены, проставляются прочерки.

Форму можно заполнить на компьютере и распечатать. Тогда прочерки в пустующих позициях не ставятся. Используется шрифт Courier New 1 (6-18 пунктов).

На каждой заполненной странице прописывается дата, ставится подпись главы организации (ИП, нотариуса, адвоката, представителя налогового агента).

Порядок отображения сверхлимитных командировочных трат в 6-НДФЛ

С целью отображения сверхлимитных сумм оформляется раздел 2 6-НДФЛ. Здесь конкретизируются даты и суммы доходов, НДФЛ. Раздел включает 5 строк.

Ключевые позиции раздела 2 построчноДетализация раздела 2 (что включает?)Стр. «100» (Датировка действительного получения дохода)Имеется в виду доход, размер которого отображается по позиции «130»;

пишется последнее число месяца (ст. 223 НК РФ);

пособие по болезни и отпускные фиксируются на действительную дату их получения

Стр. «110» (Датировка удержанного НДФЛ)Удержание подоходного налога осуществляется на день получения действительного дохода (отображенного по позиции «130»), именно с него исчисляется налогСтр. «120» (Датировка перечисления дохода)На срок влияет вид дохода: до завершения месяца оформляются пособия по болезни и отпускные; в отдельных случаях сведения отражают на следующий день после получения денег. Обычно сюда записывается дата, не позже которой отчисляют НДФЛСтр. «130» (Величина дохода, который получен)Сюда записывают:

точный размер суммированного действительного дохода без вычета удерживаемого налога; сумму сверхнормативных командировочныхСтр. «140» (Величина удержанного НДФЛ)Суммированный НДФЛ, который был удержан на дату, записанную в позиции «110»

Если начало операции относится к одному отчетному периоду, а окончание — к другому, то в разделе 2 настоящей формы фиксируются сведения по завершающему периоду.

Пример 1. Отображение и калькуляция сверхлимитных командировочных трат, подоходного налога, дохода в 6-НДФЛ

Сотрудник ООО «Проект» Царев Н. М. пребывал в трехдневной командировке (июль 2021 г.) по РФ. Его суточные за 3 дня составили 3 000 руб. (по 1 000 руб. за каждый командировочный день). Авансовый отчет, который командированный подал директору, был одобрен 28.07.2017.

Начисленная июльская получка Царева Н. М составила 70 000 руб. Итак, за июль 2021 ему заплатили:

- 07.2017 — аванс в счет получки 35 000 руб.;

- 08.2017 — остатки июльского заработка с учетом удержанного подоходного налога по нему и по командировочным тратам.

Исчисленный налог поступил в бюджет 4.08.2017. Выданные ежедневные командировочные работнику (1 000 руб.) превышают фиксированный лимит, т. е. 700 рублей. Это значит, что с разницы, т. е. суммы превышающей лимит, нужно удержать НДФЛ. Соответственно, этот факт следует отобразить в 6-НДФЛ (раздел 2, за 9 месяцев).

Калькуляция сумм по получке, НДФЛ и командировочнымПострочное отображение сверхлимитных командировочных, выданных Цареву Н. М. (6-НДФЛ, раздел 2)Общая сумма командировочных, выданных Цареву Н. М. за 3 дня командировки: 1 000 * 3 = 3 000 руб.

Сумма суточных за 3 дня командировки, с которой по закону не надо исчислять НДФЛ: 700 руб. за день * 3 дня = 2 100 руб.

Сумма суточных, превышающая лимит, с нее НДФЛ (13 %) удерживается: 3 000 – 2 100 = 900 руб.

НДФЛ, удержанный с превышенной суммы суточных: 900 руб. * 13 % = 117

НДФЛ с заработка: 70 000 * 13% = 9 100 руб.

Фактический заработок, полученный Царевым Н. М. за июль: 70 000 руб. + 900 руб. = 70 900 руб.

Суммированный НДФЛ с получки и превышенной суммы суточных: 117 + 9 100 = 9 217 руб.

Стр. «100» (Датировка получения дохода) — 31. 07.2017

Стр. «110» (Датирование удержания НДФЛ) — 3.08.2017

Стр. «120» (Датирование зачисления НДФЛ) — 4.08.2017

Стр. «130» (Размер фактической получки Царева Н. М.) — 70 900 руб.

Стр. «140» (Общая сумма удержанного НДФЛ) — 9 217 руб.

Когда командировочные за служебную поездку следует отображать в 6-НДФЛ?

Поскольку налогом облагаются только сверхнормативные командировочные траты, то именно их следует отображать в отчетности — разделе 2 6-НДФЛ. Суммы в рамках нормы (лимита) не облагаются НДФЛ, общеобязательными взносами. Следственно, по форме расчета их не проводят.

Все сверхлимитные суммы по суточным и иным выплатам (например, выходное пособие увольняемого) проводятся по позиции «130» раздела 2, позиции «020» раздела 1 6-НДФЛ. На суммы в рамках лимита эта норма не распространяется.

Средний заработок, который положен за дни поездки, — это часть получки. Следовательно, он признается доходом в завершающий день месяца, за который он начислялся. Этот день отображается по позиции «100» раздела 2 (