- Что такое ставка рефинансирования

- Динамика ставки в РФ

- Рефинансирование от МТС Банк

- Как рассчитать пени по ставке рефинансирования?

- Кто устанавливает

- Пени за просрочку в уплате налога

- На что и как влияет ставка

- Вклады

- Кредиты

- Расчет процентов

- Когда и где применяется ставка рефинансирования в размере 2/3

- Снижение ставки рефинансирования

- Калькулятор рефинансирования ипотеки

- Почему бы сразу не снизить ставку до минимума?

- Ставка рефинансирования на сегодня и по годам

- Что еще

- Максимальная величина процентов

Что такое ставка рефинансирования

Рефинансирование – это услуга повторного кредитования, направленная на погашение уже имеющегося долга. Данный процесс, как и другие финансовые потоки, регулирует Центральный Банк РФ. Он влияет на денежное обеспечение, выдает и отзывает банковские лицензии, контролирует деятельность коммерсантов. Чтобы стимулировать работу кредитных организаций, Центробанк выдает им займы, которые следует вернуть, заплатив определенную комиссию.

Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

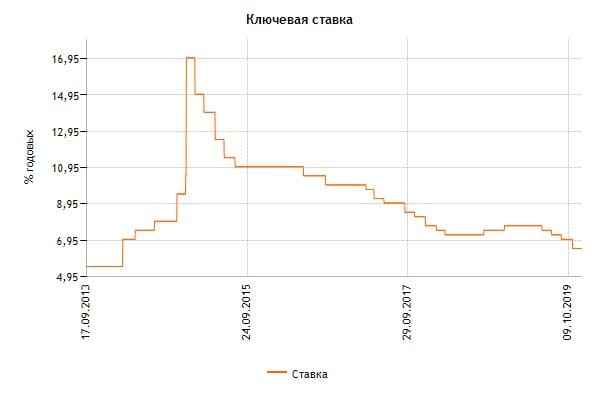

Динамика ставки в РФ

Опытные заемщики знают, насколько важно следить за политикой ЦБ РФ. Зная, какой будет КС, можно грамотно пользоваться рефинансированием и платить меньше.

Статистика по КС есть в открытом доступе на официальном сайте регулятора. Переходим и смотрим.

Сейчас данные ко ключевой ставке на сайте ЦБ доступны только с 2013 года

Что она нам говорит:

- Самая высокая КС за историю РФ – 200%. Такой рост фиксировался дважды – в 1994 году и в 1995 году. Причина таких высоких процентов – огромная инфляция, которая достигала в это время 215%.

- Средняя КС за последние 10 лет – 7,25%.

- С июля 2021 года КС понижалась трижды.

Справка. Ключевая ставка на начало 2021 года – 6,50%. Это очень низкий показатель, близкий к минимальному за последние 10 лет. Эксперты прогнозируют, что Центробанк продолжить снижать ставку. Это значит, что кредиты будут дешеветь, а рефинансировать их будет еще выгодней.

Чтобы знать, как ЦБ РФ меняет ставку, следите за новостями экономики и изучайте прогнозы экспертов. Это поможет вам принимать выгодные решения по кредитам. Актуальную ставку рефинансирования всегда можно посмотреть на сайте ЦБ РФ.

Рефинансирование от МТС Банк

Макс. сумма: до 5 000 000 ₽

Проц. ставка: от 9,9%

Мин. сумма: от 50 000 ₽

Возраст: от 20 лет

Срок: до 5 лет

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Читайте также: Зачем нужна выписка по банковскому счету, какой она бывает и как ее получить?

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Решение: от 1 мин.

Подробнее

Как рассчитать пени по ставке рефинансирования?

Пеня рассчитывается по следующей форме: сумма задолженности*количество дней просрочки*ставка рефинансирования/360 дней.

Допустим, был заключен договор купли-продажи. Товар поставлен 12.12.2013. Оплата должна быть произведена 15.12.2013. С 16.12.2013 начинает “капать” пеня. Сумма задолженности – 100 000 рублей.

Деньги уплачены 27.01.2014. Количество календарных дней просрочки – 43. Однако в связи с разъяснениями Пленума ВС РФ и ВАС РФ от 8 октября 1998 г. №13/14 для расчета процентов по ставке Центробанка в любом месяце учитывается только 30 дней. Поэтому 31 декабря мы выкидываем и получаем 42 дня просрочки.

Таким образом, пеня составляет: 100000 руб. * 42 дня * 8,25% /360 = 962,50 рублей.

Кто устанавливает

Установкой ставки рефинансирования занимается Центробанк. Показатель утверждается на Совете Директоров. После этого итог публикуется в официальных источниках и закрепляется принятием Постановления.

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2021 году ставка менялась 6 раз.

Пени за просрочку в уплате налога

Пени за просрочку исполнения обязанности по уплате налога определяют в процентах от неуплаченной суммы. При этом процентную ставку пеней принимают равной 1/300 действующей в это время ставки рефинансирования Банка России (п. 4 ст. 75 НК РФ).

Пени, как правило, начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего дня его уплаты, который установлен законодательством. Начисление пеней прекращается в день, следующий за днем фактической уплаты задолженности по налогам.

Пример 1

ООО «Норма» не уплатило по сроку 1 февраля 2012 года земельный налог в размере 6000 руб. Указанную задолженность организация погасила только 30 марта того же года. Ставка рефинансирования Банка России с 2 февраля по 30 марта (58 дн.) составляла 8 процентов (взята условно). ООО «Норма» рассчитало сумму пеней в размере 92,8 руб. (6000 руб. X 58 дн. X 8% : 300).

За расчетный период учетная ставка может изменяться, причем неоднократно. Возникает вопрос: какое из ее значений следует брать для определения пеней за просрочку исполнения обязанности по уплате налога в этом случае?

Здесь следует иметь в виду, что, когда в течение периода, за который начисляются пени, ставка рефинансирования Банка России менялась как в большую, так и в меньшую сторону, применяют все ее значения по каждому периоду действия. Об этом свидетельствуют, например, постановления ФАС Восточно-Сибирского округа от 19 февраля 2009 г. № А19-9104/08-51-Ф02-493/2009, ФАС Московского округа от 31 марта 2009 г. № КА-А41/2507-09. Рассмотрим сказанное на примере.

Пример 2

ООО «Акация» не уплатило в установленный срок транспортный налог за 2011 год в размере 10 000 руб. Срок уплаты налога – 1 февраля 2012 года. Задолженность по налогу организация погасила в следующем порядке:

- 15 февраля – 4000 руб;

- 2 марта – 6000 руб.

Таким образом, сумма недоимки по налогу составила:

- со 2 по 14 февраля (13 дн.) – 10 000 руб.;

- с 15 февраля по 1 марта (17 дн.) – 6000 руб.

Ставка рефинансирования имела следующие значения (условно):

- с 2 по 10 февраля (9 дн.) – 8%;

- с 11 по 20 февраля (10 дн.) – 8,25%;

- с 21 по 29 февраля (9 дн.) – 8,5%;

- с 1 по 2 марта (2 дн.) – 8,25%.

ООО «Акация» рассчитало сумму пеней в размере 63,5 руб. [(10 000 руб. Х 9 дн. Х 8% : 300) + (10 000 руб. Х Х 4 дн. Х 8,25% : 300) + (6000 руб. Х 6 дн. Х 8,25% : 300) + (6000 руб. Х 9 дн. Х 8,5% : 300) + (6000 руб. Х 2 дн. Х Х 8,25% : 300)].

На что и как влияет ставка

Влияние ставки рефинансирования на экономику страны заключается в сдерживании роста инфляции, а также в снижении курса рубля и нормализации условий сотрудничества граждан с кредитными организациями. СР создает своеобразный коридор процентной ставки, при выходе за пределы которого банкам грозят неприятности. Обычные граждане в первую очередь ощущают влияние ставки на цену товаров, а также условия займов и вкладов.

Вклады

Для вкладчиков снижение ставки рефинансирования невыгодно, потому что в этом случае кредитной организации становится проще заработать, оформив кредит в ЦБ. Банки могли бы заработать, увеличив проценты по вкладам, но не стоит забывать о том, что если доход по депозиту будет больше ставки рефинансирования хотя бы на 5%, с него удерживается налог 1,75%.

Кредиты

Когда ЦБ повышает ставку, зависящим от него кредитным организациям приходится тоже увеличивать процент по займам, чтобы не потерпеть убытки. Когда показатель снижается, брать кредиты становится выгоднее.

Расчет процентов

Узнать проценты по ставке рефинансирования может потребоваться при расчете пени при несвоевременной выплате долга. Сделать это можно по следующему алгоритму:

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда и где применяется ставка рефинансирования в размере 2/3

Необходимость использования данного алгоритма возникает при получении беспроцентного кредита, точнее – для определения МВ заемщика с целью ее налогообложения. Процент по займу по 2/3 ставки рассчитывает предприятие, если выдало беспроцентный займ своему сотруднику. Как правило, в таких ситуациях оно ежемесячно проводит удержания с заработной платы для погашения долга, одновременно с этим выполняется расчет налога на материальную выгоду.

Также займ 2/3 ставки используются и в других случаях льготного или беспроцентного кредитования. Например, когда одно физическое лицо берет в долг у другого и договор между ними не подразумевает начисление процентов за пользование деньгами. В этом случае заемщик должен самостоятельно определить МВ и уплатить налог.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Снижение ставки рефинансирования

Владея данными об изменении ставки рефинансирования в течение определенного периода времени, можно спрогнозировать ее состояние в будущем. Но необходимо понимать, что решение о снижении показателей принимается на Совете Директоров, поэтому даже лучшие эксперты в области экономики и финансов не могут утверждать, насколько упадет СР.

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас! Выполнить онлайн расчет на калькуляторе

При помощи корректировки ставки рефинансирования, Центробанку удается держать под контролем экономику страны, вне зависимости от влияющих на нее факторов. Политика руководства ЦБ рассчитана на формирование разумного спроса со стороны потребителей и здоровой конкуренции поставщиков, побуждающей их поставлять качественный товар по доступной цене.

Почему бы сразу не снизить ставку до минимума?

На декабрь 2021 года КС равна 6,5%. Казалось бы, зачем держать ее такой высокой? ФРС США, например, постоянно снижает ставку, там она равна 1,5%. Почему у нас так не делают?

Читайте также: Проводки при выдаче беспроцентного займа сотруднику

Причин несколько:

- Темпы роста экономики в России и США отличаются, как и кредитно-денежная политика регуляторов.

- Уровень инфляции в России и США тоже разный, а это – главный критерий при определении ставки.

- Экономически прогнозы по странам тоже разные.

Почему бы сразу не снизить? КС – один из главных экономических индикаторов, он показывает темпы роста экономики и уровень инфляции. Нельзя просто так взять и снизить инфляцию. Это делается последовательно, а решения об изменении КС принимаются взвешенно.

Чем чревато резкое снижение КС:

- Деньги для населения станут более доступными.

- Покупательская активность резко возрастет.

- Увеличение спроса на товары станет причиной роста цен.

- Рост цен спровоцирует рост инфляции.

- Деньги снова начнут дешеветь, а покупательская способность населения падать.

- Урон для потребителя будет выше, чем если бы кредиты были дешевыми.

Ключевая ставка защищает от излишнего спроса и сдерживает инфляцию.

Ставка рефинансирования на сегодня и по годам

ПЕРИОД ДЕЙСТВИЯ СТАВКИРАЗМЕР, % ГОДОВЫХ2021 годс 15 июня по настоящее время5,5с 26 апреля по 14 июня5с 19 марта по 25 апреля4,52020 годс 24 июля по 19 марта 20214,25с 19 июня по 23 июля4,5с 24 апреля по 18 июня5,5с 10 февраля — по 23 апреля6,002018-2019 годас 16 декабря — по 9 февраля 20206,25с 28 октября — по 15 декабря6,50с 9 сентября — по 27 октября7,00с 29 июля — по 8 сентября7,25с 17 июня — по 28 июля7,517 декабря — по 16 июня7,7517 сентября — 16 декабря7,526 марта — 16 сентября7,2512 февраля — 25 марта7,51 января – 11 февраля7,752017 год18 -31 декабря7,7530 октября – 17 декабря8,2518 сентября – 29 октября8,5019 июня – 17 сентября9,002 мая – 18 июня9,2527 марта -1 мая9,752016 год19 сентября – 26 марта10,0014 июня – 18 сентября10,501 января – 13 июня11,00

Что еще

Имейте в виду, что понижение ключевой ставки влечет ряд других последствий. Так, к примеру, ежемесячные платежи не некоторым кредитным договорам «привязаны» к ключевой ставке.

Ключевую ставку используют при расчете процентов по контролируемым сделкам, перечисленным в первой части НК РФ.

Также ставку используют и для определения размера убытка от продажи долга, который можно учесть при расчете налога на прибыль.

Применять новую ключевую ставку 6,00% нужно с 10 февраля 2021 года.

Максимальная величина процентов

При отсутствии долговых обязательств, которые выданы на сопоставимых условиях в том же квартале и по выбору налогоплательщика, максимальная величина процентов, которые признаются расходом, принимается с 01.01.2011 по 31.12.2012 включительно равной ставке процента, который установлен соглашением сторон. При этом она не может превышать ставку рефинансирования Банка России, которая увеличена в 1,8 раза (пункт1.1 статьи 269 Налогового Кодекса РФ). Это относится и к расходам в виде процентов по долговым обязательствам, которые осуществлены с 01.01.2010.

Под упомянутой ставкой подразумевают:

- в отношении долговых обязательств, которые не содержат условий об изменении процентной ставки за весь срок действия долгового обязательства,

- ставку рефинансирования Банка России, которая действует на дату привлечения финансовых средств;

- по отношению к прочим долговым обязательствам – ставку рефинансирования Банка России, которая действует на дату признания в виде процентов расходов.

По договорам займа и другим аналогичным договорам, у которых срок действия приходится больше, нежели на один отчетный период, в целях расчета налога на прибыль расход считается осуществленным и включается в состав расходов на конец месяца необходимого отчетного периода. При прекращении действия договора (погашение долгового обязательства) до истечения отчетного периода расход считается осуществленным и является частью соответствующих расходов на дату завершения действия договора (погашение долгового обязательства). Это указывается в пункте 8 статьи 272 Налогового кодекса.

Допустим, договор займа (кредитный договор) включает в себя условие об изменении ставки рефинансирования Банка России за использование кредита (займа). Тогда максимальную сумму процентов за использование заемных средств нужно рассчитывать каждый месяц, учитывая учетную ставку, которая действует на последний день календарного месяца. К тому же, при погашении долгового до истечения отчетного периода обязательства – на дату возврата заемных средств. При этом изменения ставки рефинансирования Банка России за месяц при расчете суммы процентов не учитываются.

Ставка рефинансирования Банка России используется также при определении:

- штрафных процентов за использование чужих денежных средств из-за их неправомерного удержания, уклонения от возврата, другой просрочки их оплаты или неосновательного сбережения и получения за счет другого лица. Так, данные проценты определяют в размере ставки рефинансирования на день выполнения денежного обязательства (его части) или на день вынесения судебного решения (предъявления иска). Договором или законом может устанавливаться другой размер процентов. Основанием является пункт 1 статьи 395 Гражданского кодекса;

- процентов по договору займа ,если в договоре отсутствуют условия о размере процентов. Данный размер процентов определяется в размере ставки рефинансирования на день оплаты заемщиком суммы долга (пункт 1 статьи 809 Гражданского кодекса РФ);

- процентов за нарушение срока возврата (зачета) налоговым органом налогоплательщику уплаченного излишне или взысканного излишне налога соответственно с пунктом 5 статьи 79 и пунктом 10 статьи 78 Налогового кодекса;

- процентов, которые начисляются на сумму задолженности за рассрочку или отсрочку оплаты налога, который предоставлен из-за угрозы банкротства заинтересованного лица при единовременной выплате им налога. А также в случаях, когда имущественное положение гражданина не имеет возможности единовременной оплаты налога или производства и реализации товаров, услуг или работ заинтересованным лицом имеет сезонный характер (пункт 4 статьи 64 Налогового Кодекса РФ);

- процентов, которые начисляются при нарушении сроков возврата акцизов на сумму, которая подлежит возврату налогоплательщику. Проценты рассчитывают, учитывая 1/360 ставки рефинансирования Банка России за день просрочки (пункт 3 статьи 203 Налогового Кодекса РФ).