Некоммерческими считаются организации, которые не имеют цели получить прибыль от своей деятельности. Их работа имеет общественную направленность. Они создаются для выполнения каких-либо культурных, религиозных, научных и других задач. Рассмотрим в статье, как осуществляется бухгалтерский и налоговый учет в некоммерческой организации.

Деятельность подобных объединений регулируется планом счетов некоторыми ПБУ, а также следующими нормативными документами:

- Законом о бухучете № 402-ФЗ;

- Гражданским кодексом (ГК РФ);

- Законом «О некоммерческих организациях» № 7-ФЗ от 12.01.1996;

- Законом «Об общественных объединениях» № 82-ФЗ от 19.05.1995.

- Особенности учета в некоммерческих организациях

- Пример №1. Списание итогов от предпринимательства

- Виды НКО с точки зрения организации учета

- Упрощенное налогообложение в некоммерческих организациях

- Законодательное регулирование НКО как субъекта налогового права

- Отчетность некоммерческих организаций

- Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Добавить комментарий

- Комментарии

- Учет денежных средств на счетах

- Учет нематериальных активов

- Вывод

- Проводки и расшифровка операций

Особенности учета в некоммерческих организациях

Некоммерческие организации (НКО) ведут бухучет и составляют отчетность согласно законодательству РФ. Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой.

Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно. Счета учета доходов и затрат представлены в таблице. (нажмите для раскрытия)

ДеятельностьСчетНекоммерческая86 «Целевое финансирование»Предпринимательская основная90 «Продажи»Прочая предпринимательская91 «Прочие доходы и расходы»

В отличие от коммерческих компаний НКО, занимающаяся предпринимательством, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения. В учете имеет место запись:

Читайте также: Наличные расчеты: что поменялось в 2021 году

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

В конце года сч. 99 закрывают:

Дт 99 Кт 84 — учтена чистая прибыль за год;

Дт 84 Кт 86 — финансирование уставной работы.

Если коммерческая деятельность НКО привела к убыткам, делают записи:

Дт 99 Кт 90 — учтен убыток за период (месяц);

Дт 84 Кт 99 — отражен годовой убыток.

Убыток покрывается за счет определенных источников. Например, из резервного фонда, за счет прошлогодней прибыли, дополнительных вложений участников и т. д.

Имеют место записи:

Дт 76 Кт 84 — убыток погашен за счет членских взносов;

Дт 86 Кт 84 — за счет прибыли прошлого года;

Дт 82 Кт 84 — из резервного фонда.

Пример №1. Списание итогов от предпринимательства

НКО «Барьер» занимается оказанием услуг за плату. За 2021 год доход составил 614 тыс. р., расходы — 389 тыс. р.

В течение года делаются проводки:

Дт 62 Кт 90 614 000 — учтена выручка от предпринимательства;

Читайте также: Бухгалтерия и бухгалтер: их роль в организации

Дт 90 Кт 20 389 000 — списана стоимость услуг;

Дт 90 Кт 99 225 000 — учтен итог работы объединения.

По итогам года бухгалтер запишет:

Дт 99 Кт 84 225 000 — списана прибыль;

Дт 84 Кт 86 225 000 — годовая прибыль добавлена в целевые суммы.

Учесть имущество как основные фонды НКО может при выполнении необходимых условий:

- Применение в работе, установленной Уставом, для нужд управления либо предпринимательства;

- Применение в течение превышающего один год срока;

- Не предусматривается дарение, передача в собственность иным лицам.

Оценивается объект по рыночной стоимости в момент постановки на учет. Стоимость основных фондов отражают записью: Дт 08 Кт 86.

По основным фондам НКО начисляют износ вместо амортизации, как коммерческие компании. Полученные данные применяют при расчете имущественного налога со средней за год стоимости основных фондов (ст. 375 НК РФ).

Сумму износа показывают на забалансовом счете, а основные фонды — в балансе по их первоначальной стоимости. Иначе актив не будет равен пассиву. Особенностью бухучета основных фондов, поступивших за счет целевых средств, является применения сч. 83. В балансе остатки по нему отражают по строке «Фонд недвижимого и движимого имущества».

Виды НКО с точки зрения организации учета

Все некоммерческие организации (кроме иностранных агентов) имеют право вести упрощенный бухучет и сдавать отчетность по сокращенным формам (ст. 6 закона от 06.12.2011 № 402-ФЗ).

С точки зрения бухучета НКО можно разделить на две группы.

Одни организации занимаются только своей основной некоммерческой деятельностью: благотворительной, социальной, научной и т.п. Средства для этого они получают за счет целевых взносов.

Другие НКО занимаются и коммерческой деятельностью, направляя прибыль на свои основные цели.

Упрощенное налогообложение в некоммерческих организациях

НКО вправе применять упрощенное налогообложение. Выбрать УСН они могут при создании, подав соответствующее заявление в налоговую либо перейти на режим в процессе хозяйствования. Ограничения на применение УСН представлены в таблице.

ПоказательОграничениеШтатНе более 100 человекДоход за 9 месяцевНе выше 45 млн. р.Остаточная стоимость фондовМенее 100 млн. р.ФилиалыОтсутствуютНКО не является производителем подакцизной продукции

Находящиеся на УСН организации за год сдают в инспекцию единую упрощенную декларацию. Они освобождены от уплаты налогов на прибыль, имущество и НДС. НКО на упрощенке рассчитывают единый налог. При налогообложении «по доходам» он равен 6% от всех поступивших доходных средств. При объекте «доходы минус расходы» — 15% от разницы, а при ее отсутствии 1%. (см. → налогообложение НКО, ставки в 2021)

Читайте также: Как в авансовом отчете выделить НДС по железнодорожному билету

Использованные на уставные цели поступления единым налогом не облагаются. Это касается грантов, членских взносов, пожертвований, субсидий на целевые нужды. НКО на упрощенке обязаны учитывать доходы и затраты имеющихся целевых сумм раздельно.

При данной системе руководитель вправе исполнять обязанности главного бухгалтера и не прибегать к услугам иных организаций для ведения бухгалтерии. Переход на УСН выгоден для НКО, занимающихся продажей товаров, работами за плату и имеющим облагаемое налогом имущество на балансе.

Законодательное регулирование НКО как субъекта налогового права

Пусть прибыль – не главная цель некоммерческих структур, но наличие ее возможно в большинстве случаев. Главное, чтобы ее получение преследовало заявленные организацией задачи, а не использовалось для прикрытия с целью налоговых льгот. Чтобы контролировать применение прибыли НКО по назначению, существуют положения Федерального закона от 12 января 1996 года № 7-ФЗ (свежая редакция от 31 декабря 2014 года) «О некоммерческих организациях».

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Отчетность некоммерческих организаций

Состав отчетных форм отличается в зависимости от видов деятельности НКО. Различия приведены в таблице.

ДеятельностьОтчетыПериодичность сдачиКоммерческаябаланс как заполнить форма 1;прибыль и убытки как заполнить форма 2;изменения в капитале (ф. 3);

движение денег (ф. 4); как заполнить форма 4

приложение к балансу (ф. 5);

целевое использование средств (ф. 6);

пояснительная записка.

ЕжеквартальноНекоммерческаяФормы № 1, 2, 6.Раз в год

Помимо бухгалтерской, НКО сдают налоговые декларации по следующим:

- НДС;

- налогу на имущество;

- налогу на прибыль;

- земельному налогу;

- транспортному налогу.

Налог на имущество рассчитывают по его стоимости по кадастру (ст. 346.11 НК РФ). НКО представляют данные о средней численности персонала и справки 2-НДФЛ. В фонд соцстраха НКО сдают ежеквартально форму 4-ФСС, в пенсионный — расчет РСВ-1. Читайте также статью: → “Расчет по форме РСВ-1 (отчетность за работников в ПФР)». В статистическое управление представляют форму 1-НКО. Она содержит данные о работе организации. Краткая форма № 11 представляется ежегодно и включает данные о наличии и перемещении основных фондов.

В Министерство юстиции сдаются три формы:

- ОН0001 — данные о руководстве и характере деятельности НКО;

- ОН0002 — расходование целевых средств и использование активов;

- ОН0003 — заполняется на сайте Минюста.

Сведения о персональном составе руководящих органов некоммерческой организации (форма №ОН 0001)

Отчет о расходовании некоммерческой организацией денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства (форма №ОН 0002)

Отчет об объеме получаемых общественным объединением от международных и иностранных организаций иностранных граждан и лиц без гражданства денежных средств и иного имущества о целях их расходования или использования и об их фактическом расходовании или использования (форма №ОН 0003)

Данные формы сдают только те организации, годовые поступления денег в которых превышают 3 млн. рублей, есть поступления от зарубежных лиц и компаний либо при наличии иностранцев среди участников НКО.

Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

Опубликовано 03.12.2019 15:53 Некоммерческие организации прочно укрепили свои позиции во многих сферах деятельности, поэтому сегодня хотелось бы поговорить об организации учета в НКО. Несмотря на наличие на рынке специализированных продуктов для ведения учета, многим бухгалтерам по-прежнему приходится вести учет в типовой 1С: Бухгалтерии. В данной статье расскажем о том, как отражать основные операции НКО в этом программном продукте.

Некоммерческие организации не ставят своей целью получение прибыли, а направлены на решение общественно важных вопросов. При этом им не запрещено заниматься коммерческой деятельностью в рамках уставных задач.

Основные сложности у бухгалтеров некоммерческих организаций вызывает учет на счете 86 «Целевое финансирование». Это связано с тем, что на этом счете собираются и учитываются целевые поступления – основной источник финансирования некоммерческих организаций. Целевые поступления не облагаются налогом на прибыль (если организация применяет «упрощенку», то не облагаются единым налогом). Поэтому задача бухгалтера – организовать учет на счет 86 так, чтобы можно было подтвердить использование средств по целевому назначению. Ведь если организация не сможет доказать факт целевого использования полученных средств, контролеры включат их в налогооблагаемую базу.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе их источников поступления. В 1С: Бухгалтерии предусмотрено два субсчета к счету 86:

— 86.01 «Целевое финансирование из бюджета»

— 86.02 «Прочее целевое финансирование и поступления».

К любому из этих субсчетов открываются субконто:

1 — Назначение целевых средств

2 — Договоры

3 — Движения целевых средств.

Читайте также: Инвентаризация денежных средств на расчетном счете

Третье субконто – предопределенное, оно предусмотрено программой в виде показателей формы 6 «Отчет о целевом использовании средств», которую обязаны заполнять в составе бухгалтерской отчетности все НКО. Эта форма содержит информацию о распределении полученных целевых средств, а также об остатках на счете организации после использования данных средств.

Обратите внимание, что второе субконто «Договоры», а не «Контрагенты», его часто в программе не заполняют.

Особого внимания заслуживает первое субконто – «Назначение целевых средств». Остановимся на нем подробнее. Советую вести это субконто в разрезе затрат:

• текущие затраты – т.е. постоянные траты на содержание некоммерческой организации;

• капитальные затраты – затраты на строительство объектов инфраструктуры, на благоустройство (включая строительство малых архитектурных форм, спортивных и детских площадок, возведение прудов и зоны отдыха и пр.).

Например, субконто «Назначение целевых средств» в организации, занятой обслуживанием и эксплуатацией коттеджного поселка, может выглядеть так:

Как правило, некоммерческие организации взимают целевые средства по двум направлениям: на текущее содержание (ежемесячные, ежеквартальные членские взносы) и на капитальные затраты (вступительный членский взнос), поэтому такая градация субконто «Назначение целевых средств» позволит отслеживать расходование целевых средств по их видам.

Организовав учет на 86 счете таким образом, мы убьём сразу двух зайцев:

• легко заполним форму №6 бухгалтерской отчетности – в этом нам поможет третье субконто к счету 86,

• сможем отчитаться перед членами некоммерческой организации за целевые средства, собранные в рамках бюджета (сметы).

Для наглядности сформируем оборотно-сальдовую ведомость по счету 86, в настройках установив следующие галочки:

А теперь посмотрим на показатели, отражаемые в форме 6:

Как видим, данные оборотно-сальдовой ведомости по счету 86 сопоставимы с показателями формы 6, что очень удобно.

Основная особенность типовой 1С: Бухгалтерии предприятия для учета в некоммерческих организациях – в ней не предусмотрена регистрация проводок по счету 86 с помощью документов (кроме регистрации поступления целевых средств банковской выпиской). То есть все проводки по счету 86 регистрируются бухгалтерской справкой – в программе это «Операции, введенные вручную»:

Рассмотрим отражение основных операций поступления и использования целевых средств в программе на примере некоммерческого партнерства, занятого управлением и эксплуатацией коттеджного поселка.

Поступление целевых средств

Поступление членских взносов отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление»:

Обратите внимание, при заполнении банковской выписки в поле «Доходы УСН» необходимо в ручном режиме убрать сумму, т.к. данные доходы не облагаются налогом.

Документ сформирует проводки:

Как уже говорилось выше, в программе не предусмотрен документ для начисления членских взносов. Для этих целей можно воспользоваться ручной операцией. В некоммерческих организациях имеет смысл создать типовую операцию и ежемесячно с помощью нее осуществлять начисление членских взносов:

Данная типовая операция позволит в автоматическом режиме формировать проводки по начислению членских взносов в программе:

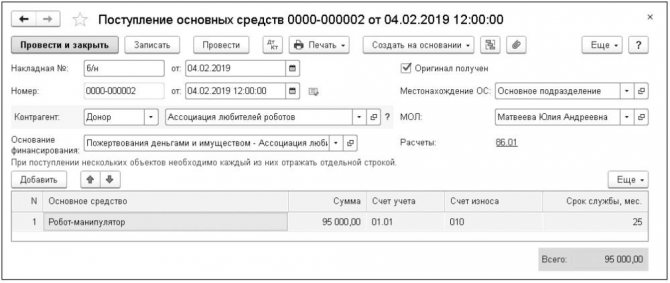

Учет основных средств

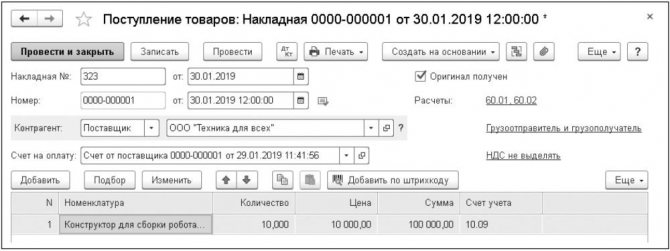

Приобретение основных средств отражается документом «Поступление оборудования»:

Ввод объекта основных средств в эксплуатацию осуществляется документом «Принятие к учету ОС»:

Особенность данного документа для некоммерческих организаций – он не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

дополнительной проводки:

Учет ТМЦ

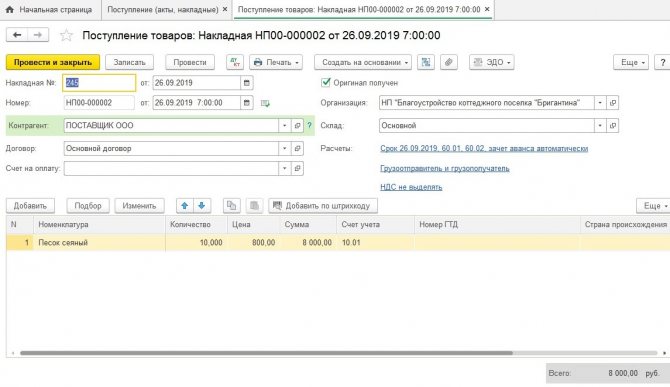

Учет поступления товарно-материальных ценностей для обслуживания поселка ничем не отличается от поступления в коммерческой организации:

А вот при списании ТМЦ бухгалтеры некоммерческих организаций часто допускают ошибку, отражая списание сразу на 86 счет. Это связано с тем, типовая 1С: Бухгалтерия предприятия закрывает 20 и 26 счета на 90, а не на 86 счет, и бухгалтерам удобнее сразу при списании отражать затраты на счете 86. Однако, это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета.

Выдержка из Плана счетов: Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Поэтому отражать списание ТМЦ в некоммерческой организации нужно так же, как и в коммерческой, используя счет 20 или 26:

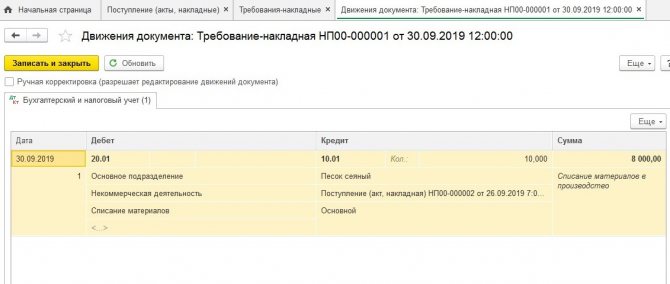

Закрытие месяца

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, списываются на счет 90.

С помощью ручной корректировки движений документа необходимо изменить счет 90 на счет 86:

Как видно, даже при отсутствии специализированного прикладного решения для некоммерческих организаций можно приспособиться и вести учет в типовой 1С: Бухгалтерии. Однако, при большом объеме операций трудозатраты на ручные корректировки все же весьма значительны, поэтому гораздо удобнее использовать специализированные решения 1С для НКО. Например, 1С: Бухгалтерия некоммерческой организации 8 (НКО).

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина Плотникова 30.11.2020 19:01 Цитирую Ольга:

Здравствуйте. А подскажите пожалуйста как правильно настроить учетную политику в обычно 1с для НКО типа кооператива дачного, что бы амортизация не начислялась? Ибо не с чего ее начислять прибыли нет, есть только возмещение затрат членами кооператива.

Ольга, добрый день. Благодарим Вас за интерес, проявленный к нашим публикациям. В ближайшее время у нас планируется выпуск 2 статей по основным средствам в НКО. Я передам Ваш вопрос автору, она его постарается раскрыть в статье. Следите за нашими обновлениями) Цитировать

0 Ольга 30.11.2020 18:32 Здравствуйте. А подскажите пожалуйста как правильно настроить учетную политику в обычно 1с для НКО типа кооператива дачного, что бы амортизация не начислялась? Ибо не с чего ее начислять прибыли нет, есть только возмещение затрат членами кооператива.

Цитировать

Читайте также: Как правильно писать: «подотчёт» или «под отчёт»?

Обновить список комментариев

JComments

Учет денежных средств на счетах

Для учета, хранения, использования наличности НКО должны использовать кассовый аппарат. Лимит остатка по кассе устанавливается в обязательном порядке и предварительно согласовывается с кредитным учреждением, осуществляющим обслуживание субъекта.

Кассовые операции ведутся с применением ККМ в том случае, если организация занимается торговлей или оказывает услуги. Для приема взносов, пожертвований, прочих поступлений от физических лиц кассовая техника не нужен. Операции по кассе оформляют с помощью унифицированных форм документов.

Участники НКО вносят деньги в кассу или на счет организации. Данный порядок должен определяться руководителем либо Уставом объединения.

Поступление взносов от участников объединения оформляют так: Дт 50 (51, 52, 55), Кт 86 — отражено поступление средств целевых денег в кассу (на счет). Инвентаризация кассы проводится согласно законодательству РФ.

Учет нематериальных активов

Нематериальные активы (НМА) учитываются в НКО на основании ПБУ 14/2007. При принятии их к учету устанавливают срок планируемого использования для решения уставных задач организации. Этот срок ежегодно подлежит проверке и уточнению. При наличии корректировок их отражают в учете и отчетных формах на начало года как изменения оценки.

Амортизация на НМА в НКО не начисляется, даже при использовании их в коммерческой деятельности (п. 24 ПБУ 14/2007). Если НМА приобретены за счет дохода от предпринимательства, то начисление амортизации допускается.

Например, при создании собственной компьютерной программы проводки будут следующими:

Дт 08.5 КТ 10, 70, 69 — учтены затраты на создание продукта;

Дт 04 Кт 08.5 — программа поставлена на учет как НМА;

Дт 86 Кт 83 — использованы целевые суммы для создания НМА.

Вывод

Общие правила бухгалтерского учета для НКО – те же, что и для коммерческих компаний. Но есть ряд особенностей – нет уставного капитала, не начисляется амортизация, не распределяется прибыль.

Большинство НКО (кроме иностранных агентов) имеют право вести упрощенный бухучет.

Если НКО, кроме основной, ведет и коммерческую деятельность – необходимо организовать раздельный учет доходов и расходов. Полученная прибыль должна быть направлена на финансирование некоммерческих проектов.

Проводки и расшифровка операций

Счет 86 используется в следующих основных хозяйственных операциях.

ДебетКредитРасшифровка операции8620, 26Израсходованы целевые суммы83Потраченные суммы включены в добавочный капитал98Целевые суммы добавлены в будущие расходы0786Учтено оборудование для уставных мероприятий08Отражен вклад во внеоборотные активы10, 11Оприходованы материалы (животные) как целевой приход15Учтены МПЗ для мероприятий по Уставу20Получен объект основного производства41Учтены товары, переданные для целевых программ76Начислено финансирование