- Понятие налоговых органов

- Налоговые органы в Российской Федерации: статус, структура, задачи и функции

- Бесплатная консультация юриста!

- Задачи налоговых органов

- Функции налоговых органов

- Единая централизованная система налоговых органов

- Банк России как контрольный финансовый орган

- Территориальные органы ФНС России

- ФНС

- Межрегиональные налоговые инспекции

- Автор статьи

- Межрегиональные и межрайонные инспекции

Понятие налоговых органов

Налоговые органы РФ представляют собой особую систему контроля, основные цели, задачи, виды, меры, ответственность и действия которой направлены, прежде всего, на контроль за соблюдением действующего налогового законодательства России. Все принципы, роль, взаимодействие, нарушения, меры и их реализация налоговыми органами устанавливаются действующими законами Российской Федерации.

Местные территориальные налоговые органы и система налоговых органов России исполняют возложенные на них функции и задачи не только самостоятельно, но и путем взаимодействия с государственными органами субъектов РФ, а также с органами местного самоуправления. Взаимодействие через региональные или местные подразделения и уровни налоговой службы, а также через иные уровни, осуществляется путем письменной переписки, либо других способов связи, цель которых – максимальная эффективность.

Современное значение налоговых органов их представление и роль в существующей правовой системе РФ трудно переоценить.

Все основы экономической и бухгалтерской деятельности, администрирования, а также иные направления, неразрывно связаны с необходимостью уплаты налогов. Помимо этого, гражданам нередко требуется получить справки НДФЛ, либо зарегистрировать доверенность – по всем этим вопросам мы всегда обращаемся в налоговую инспекцию.

Развитие налоговых органов ФНС России и их деятельности, как отдельной правовой системы России, осуществлялось постепенно. Их роль, ответственность и правовой статус налоговых органов возрастали по мере развития экономической отрасли в РФ. Вместе с этим возрастала и ответственность за определенные нарушения законодательства, либо проявленное бездействие. Бездействие, также как и правонарушения в деятельности, влечет за собой исполнение определенных санкций, обеспечительные процедуры, основа и исполнение которых закреплены законом.

Читайте также: НДФЛ: Налоговый вычет на ребенка в двойном размере

Налоговые органы в Российской Федерации: статус, структура, задачи и функции

Бесплатная консультация юриста!

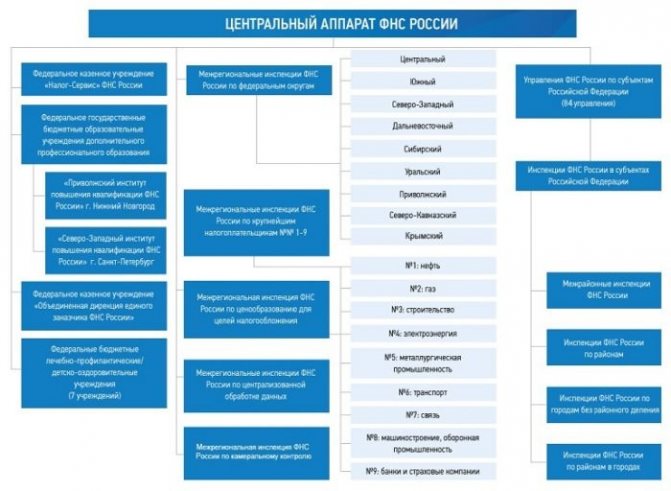

До принятия части первой налогового кодекса Российской Федерации (Закон РФ от 31.07.1998 г. № 146-ФЗ) в нормативных правовых актах понятие «налоговый орган» применялось как собирательное обозначение органов налоговой службы (налоговых инспекций), налоговой полиций и таможенных органов. Налоговый кодекс установил, что налоговыми органами в Российской Федерации являются только Министерство Российской Федерации по налогам и сборам и его территориальные подразделения (органы). Такой статус налоговой службы не характерен для развитых стран. Как правило, соответствующие функции выполняют подразделения (управления) в рамках Министерства финансов России или другого аналогичного министерства [22, стр. 294]. Согласно последним изменениям, в систему налоговых органов входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (ФНС), и его территориальные органы [2, п. 1, Ст. 30]. Налоговые органы в Российской Федерации — это единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей [там же]. Федеральная налоговая служба является федеральным органом исполнительной власти, в сферу полномочий которого, кроме указанных, включаются контроль за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства в пределах компетенции налоговых органов [10]. Федеральная налоговая служба — уполномоченный федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также обеспечивающий представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба находится в ведении Министерства финансов России. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и другими организациями [10]. Структура налоговых органов соответствует федеративному устройству РФ. Налоговые органы имеют трехзвенную структуру: федеральный уровень (ФНС, т. е. центральный аппарат), уровень субъектов (Управления ФНС по субъектам), межрегиональные инспекции и муниципальные образования (инспекции МНС по районам, городам без районного деления и районам в городах), а также инспекции межрайонного уровня. Налоговые органы образуют единую централизованную систему с вертикальной структурой подчинения и назначения. Такое единство определено единством налоговой политики и необходимо для единообразного применения налогового законодательства. Оно обеспечивается тем, что функции контроля налогообложения осуществляют только органы ФНС. Кроме того, в НК РФ внесено дополнение о праве вышестоящего налогового органа, отменять решения нижестоящих налоговых органов, если эти решения не соответствуют законодательству о налогах и сборах [2, ст. 9 и 4 п. 3 ст. 31]. Общая структура налоговых органов включает в себя звенья, действующие на межрегиональном и межрайонном уровнях. Это обусловливается спецификой экономической деятельности отдельных категорий налогоплательщиков, например, крупнейших предприятий. Их деятельность выходит за рамки территорий, контролируемых той или иной налоговой инспекцией, что вызывает необходимость осуществления комплекса мер на межрегиональном и межрайонном уровнях. К указанным звеньям относятся: — 7 межрегиональных налоговых инспекций по федеральным округам; — ряд межрегиональных налоговых инспекций (МРНИ), создаваемых по отраслевому признаку — в определенных сферах, наиболее подверженных уклонению от уплаты налогов (межрегиональная инспекция по контролю в сферах алкогольной и табачной продукции, нефтяного бизнеса и др.), в настоящее время их 8; — межрайонные налоговые инспекции двух типов: 1) контролирующие территорию нескольких административных районов (в целях экономии бюджетных средств, повышения эффективности контроля вследствие углубления разделения труда); 2) контролирующие определенные категории налогоплательщиков [22, стр. 295 — 297]. Так, одной из задач МРНИ является учет крупнейших налогоплательщиков. Приказом МНС от 16.04.2004 № САЭ-3-20/290 утверждены критерии отнесения российских организаций — юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровне. Ряд полномочий налоговых органов передан по законодательству таможенным органам, которые действуют строго в пределах своей компетенции. Взаимоотношения между звеньями налоговой службы основаны на принципе вертикальной подотчетности (соподчиненности). Данный принцип означает, что непосредственно первому звену — ФТС — подотчетно второе — государственные налоговые органы по республикам, краям, областям, городам Москве и Санкт-Петербургу, а второму звену — третье, низовое звено. Принципом вертикальной подотчетности обуславливается порядок обмена информацией между звеньями налоговой службы и доведения законодательного и инструктивного материала. Так, информация о результатах контрольной работы от инспекций 3-го звена поступает сначала в управления на региональном уровне, где она обобщается и направляется в центральный аппарат. С другой стороны, центральный аппарат доводит до налоговых органов 2-го уровня законодательные и инструктивные материалы, разъяснения по применению налогового законодательства, которые затем направляются нижестоящим налоговым инспекциям. Основные задачи ФНС: — контроль и надзор за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов, иных обязательных платежей; — осуществление валютного контроля в соответствии с законодательством о валютном регулировании и валютном контроле в пределах компетенции налоговых органов; — контроль за производством и оборотом этилового спирта, алкогольной, спиртосодержащей и табачной продукции [22, стр. 297- 298]. Федеральная налоговая служба в качестве уполномоченного органа исполнительной власти осуществляет государственную регистрацию юридических лиц и физических лиц в качестве индивидуальных предпринимателей посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, регистрации физических лиц и прекращении ими деятельности в качестве индивидуальных предпринимателей; ведения ЕГРЮЛ и единого государственного реестра индивидуальных предпринимателей (ЕГРИП). Служба осуществляет в пределах своей компетенции контроль соблюдения законодательства в области государственной регистрации юридических лиц. Федеральная налоговая служба — единый методический, методологический и координационный центр, осуществляющий руководство нижестоящими территориальными органами. Полномочия ФНС распространяются на контроль и надзор за: — соблюдением законодательства о налогах и сборах, — представлением деклараций о производстве и обороте этилового спирта, алкогольной, спиртосодержащей продукции, фактическими объемами производства и реализации данной продукции, выделением и использованием квот на закупку этилового спирта, — осуществлением валютных операций резидентами и нерезидентами, — полнотой учета выручки денежных средств у организаций и индивидуальных предпринимателей, — проведением лотерей [22, стр. 298]. ФНС реализует различные функции: — осуществляет государственную регистрацию налогоплательщиков и установку контрольных спиртоизмеряющих приборов на предприятиях по производству этилового спирта; — регистрирует в установленном порядке договоры коммерческой концессии и контрольно-кассовую технику; — ведет в установленном порядке учет всех налогоплательщиков; государственные сводные реестры лицензий на производство, хранение, реализацию этилового спирта, алкогольной, спиртосодержащей непищевой продукции; реестр лицензий на производство табачной продукции; реестры разрешений на учреждений акцизных складов; единый государственный реестр юридических лиц, единый государственный реестр индивидуальных предпринимателей, единый государственный реестр налогоплательщиков; — бесплатно информирует налогоплательщиков о действующих налогах и сборах; законодательстве налогах и сборах, порядке исчисления и уплаты налогов; — осуществляет возврат или зачет излишне уплаченных или излишне взысканных налогов; — принимает решения об изменении сроков уплаты налогов, сборов, пеней; — устанавливает форму налогового уведомления, требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе; форму решения о проведении ВНП; форму и требования к составлению акта ВНП; форму представления налоговыми агентами информации о суммах выплаченных иностранным организациям доходов; ряд других форм, связанных с уплатой отдельных видов налогов; — разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и другие документы и направляет их для утверждения в Минфин России; — представляет в соответствии с законодательством о несостоятельности интересы РФ по обязательным платежам; — осуществляет проверку деятельности юридических, физических лиц в установленной сфере [22, стр. 299]. Федеральная налоговая служба осуществляет контроль территориальных подразделений и подведомственных организаций, международное сотрудничество по вопросам налогообложения. Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме установленных законодательством случаев, а также управление государственным имуществом и осуществление платных услуг. Управления ФНС по субъектам выполняют аналогичные функции по отношению к низовым звеньям, контролируют соблюдение законодательства на территории субъектов, организуют и контролируют работу нижестоящих налоговых органов. Каждое Управление может иметь свои задачи и функции, обусловленные особенностями данного региона. Налоговые инспекции по районам, городам без районного деления и районам в городах выполняют непосредственно функции по осуществлению налогового контроля подведомственных юридических и физических лиц: — обеспечивают учет налогоплательщиков; — контролируют своевременность представления и достоверность документов, связанных с уплатой налогов; — обеспечивают применение финансовых санкций, предусмотренных законодательством, и своевременность взыскания средств по ним; — ведут оперативно-бухгалтерский учет (по каждому налогоплательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени и штрафов; — обеспечивают передачу правоохранительным органам материалов по фактам нарушений, за которые предусмотрена уголовная ответственность; — составляют и представляют в вышестоящие налоговые органы налоговую отчетность [22, стр. 300]. Таким образом, распределение компетенции в сфере контрольных полномочий осуществляется, во-первых, по территориальному принципу и, во-вторых, на основе определенных характеристик проверяемых лиц (масштабы, вид деятельности). Организация работы налоговых органов может строиться: 1) по видам налогов или по категориям налогоплательщиков; 2) по функциям, которые выполняют сотрудники. Первый подход называется отраслевым, второй — функциональным, возможно их сочетание [22, стр. 301]. На этапе становления налоговой системы РФ сформировалась централизованная вертикальная система налоговых органов с ярко выраженной специализацией по видам налогов (отраслевая), что являлось объективной необходимостью в тот период, когда важнейшей задачей являлось создание методологической базы для реализации налогового законодательства. В 1995-1996 гг. осуществлялась реорганизация центрального аппарата ГНС. Наряду с подразделениями, созданными по традиционному (отраслевому) принципу, были выделены управления по функциональному принципу (методологии организации контрольной работы, организации учета и обслуживания налогоплательщиков, рассмотрения налоговых споров). Функциональный подход обладает рядом преимуществ: — ведет к повышению производительности труда, поскольку тот или работник выполняет однородные функции и приобретает соответствующие навыки, — действует более эффективно, позволяя решить задачу недоплаты нескольких налогов одним налогоплательщиком в одном подразделении, — создает систему издержек и противовесов, например, один работник осуществляет оценку имущества, а другой — сбор налогов, — способствует единству налоговых процедур, реализации единого порядка разбора жалоб [22, стр. 301]. В МНС России имелись подразделения, созданные как по отраслевому принципу (Департамент налогообложения алкогольной продукции, Департамент налогообложения физических лиц, Управление ресурсных платежей), так и по функциональному (Департамент кадровой политики, Управление международных налоговых отношений, Административно-контрольный департамент, Управление организации учета налогоплательщиков, Управление организации контрольной работы, Департамент учета, отчетности и оперативного анализа налоговых поступлений). Управление по модернизации налоговых органов должно обеспечивать администрирование проектов, осуществляемых МНС России в целях реформирования налоговых органов.

Задачи налоговых органов

Высокое значение налоговых органов, ответственность и важная роль их деятельности в правовой системе РФ объясняется, прежде всего, наличием большого количества регулярно возникающих различных задач. Эти задачи и полномочия налоговых органов выражаются в следующем:

- осуществление необходимых действий по регистрации новых налогоплательщиков, реализация их дальнейшего учета и администрирования, статистика, контроль отсутствия нарушения, устранение нарушения, если оно уже имеется и т.д.;

- обеспечительные меры и исполнение требуемых действий по проверке соблюдения налогоплательщиками действующих норм законодательства РФ;

- регулярное составление отчетов для вышестоящих инстанций, взаимодействие;

- контроль, статистика и отмена осуществляемых налоговых платежей, их постоянный учет, классификация, характеристика, проверка документов, например, доверенность, справка НДФЛ, выявление и обжалование нарушения, проведение администрирования. Справка НДФЛ является одним из самых распространенных налоговых документов, как и доверенность. Доверенность часто требуется при заключении определенных сделок, в то время как справка НДФЛ – для оформления определенных документов. Доверенность, как и справка НДФЛ, обязательно должна соответствовать установленной форме. Доверенность также может потребоваться и в суд;

- взаимодействие и проведение необходимых действий по информированию определенных государственных органов РФ и других ФНС о поступлении тех или иных платежей;

- обеспечительные действия по исполнению требований законодательства РФ об информировании налогоплательщиков, в случае каких-либо изменений, постоянное взаимодействие.

Понятие и структура налоговых органов, а также их основные цели и направления деятельности, установлены действующим законодательством РФ. Эффективность налоговой службы будет зависеть, прежде всего, от соблюдения данных норм в обязательном порядке. Бездействие налогового органа и не соблюдение законодательства влечет за собой наложение определенных санкций, в зависимости от конкретного вида нарушения.

Понятие «бездействие» может быть выражено в абсолютно разных вещах: непринятии справки НДФЛ, незаконные задержки и неправомерные отказы, не обеспечение защиты интересов иные нарушения ФНС, виды которых предусмотрены НК РФ.

Вам необходима помощь налогового юриста?

Консультация специалиста с 20 летним опытом

+7

Функции налоговых органов

Основные функции налоговых органов, их основа, виды, понятие и классификация приведены в действующем НК РФ. Основа и цели данных функций направлены, прежде всего, на контроль над постоянным соблюдением налогового законодательства, обжалование неправомерных решений, постоянная статистика и т.д.

Функции налоговых органов включают в себя:

- проведение необходимых действий по постоянному учету всех налогоплательщиков конкретного муниципального, либо иного образования, их классификация, процедуры администрирования и характеристика;

- контроль над верностью предоставленных налогоплательщиками документов, необходимых для аннулирования правонарушения, исполнения определенного требования налоговой службы, либо иного подразделения и т.д. Сюда также можно отнести проверку справок НДФЛ или доверенность, местные фискальные платежи и т.д. Доверенность и справки НДФЛ должны четко соответствовать установленным формам. Если справка НДФЛ или доверенность содержат ошибки, у налогового представителя будет законное право на отказ в принятии данных документов. Все эти правонарушения должны быть устранены в положенный срок;

- удовлетворение требования заинтересованного лица о возврате излишне уплаченных средств, проверка отсутствия правонарушения, изучение деятельности, администрирования, устранение нарушения, обжалование и т.д.;

- проведения разъяснительной работы, основой которой являются цели, требования, виды, принципы, меры и эффективность действующего налогового законодательства РФ;

- выявление налогового правонарушения, его классификация, дальнейшие меры и ответственность за устранение данного нарушения;

- исполнение распоряжения, требования какой-либо вышестоящей федеральной налоговой службы, либо иного подразделения, постоянное взаимодействие и обмен информацией;

- обжалование решений муниципального образования, либо иной службы или подразделения, представление необходимой информации, заявление или исполнение определенного требования, устранение нарушения, проведение администрирования и т.д.

Единая централизованная система налоговых органов

По мере того, как основа, понятие, и значение налоговых органов возрастали, расширялась и сама система налоговых органов, появлялись новые местные отделы а также цели, направления и эффективность службы данной организации. Единая централизованная система включает в себя все муниципальные отделы, федеральные, региональные и местные налоговые образования в РФ, имеющие одинаковые цели деятельности, ее виды, требования, роль, ответственность и т.д.

Функционирующая единая система, ее основа, цели, роль, эффективность и меры направлены, прежде всего, на сохранение государственного бюджета и его своевременное пополнение, а также своевременное выявление любого налогового правонарушения. Любой вид этого правонарушения может повлечь за собой наложение определенных налоговых санкций, обжалование которых возможно лишь в суде.

Главным налоговым органом РФ, играющим важнейшую роль, является Федеральная налоговая служба.

Затем идут ее федеральные местные подразделения, местные службы и образования, между которыми осуществляется непрерывное взаимодействие и процедуры администрирования. На все эти федеральные, муниципальные, региональные службы распространяются одинаковые обеспечительные требования действующего законодательства РФ. В случае нарушения одного требования, либо нескольких, к виновным лицам могут быть применены определенные санкции и ответственность.

ФНС является органом исполнительной власти, ее требования, отправленные в иные подразделения и налоговые службы, являются обязательными для исполнения. Роль ФНС занимает важнейшее место в российской налоговой системе. Бездействие, неисполнение предписаний, а также иные правонарушения, могут обернуться вполне серьезным наказанием.

Банк России как контрольный финансовый орган

ЦБ РФ осуществляет финансовый контроль в сфере денежно-кредитных отношений, расчетов, оборота российского рубля и иностранных валют. Главные функции Банка России:

Читайте также: Транспортные услуги и услуги транспортной экспедиции. Первичные документы.

- защита рубля от валютных колебаний, обеспечение его достаточной покупательной способности;

- повышение эффективности работы российских банков;

- обеспечение эффективной работы платежных систем, функционирующих в РФ;

- выдача кредитов частным кредитно-финансовым организациям;

- регистрация новых банков, выдача и аннулирование банковских лицензий;

- внедрение регламентов осуществления банковских операций.

Ключевые задачи, решаемые ЦБ РФ в рамках финансового контроля и сопутствующих ему видов деятельности:

- разработка эффективных алгоритмов денежно-кредитной политики;

- обеспечение достаточной эмиссии наличных денежных средств, организация их корректного обращения;

- выработка сбалансированной политики в части определения величины ключевой ставки;

- разработка норм, направленных на повышение эффективности расчетов в рамках различных платежных систем;

- моделирование экономических процессов, являющихся фактором государственной денежно-кредитной политики.

Осуществляя финансовый контроль, Банк России стимулирует выполнение участниками денежно-кредитных отношений предписаний, содержащихся в положениях федеральных законов, а также НПА, издаваемых конкретными ведомствами и самим ЦБ РФ.

Эффективный финансовый контроль ЦБ — один из ключевых факторов успешного выполнения отмеченных функций ведомства, так как многие из решений, принятых главным банком государства, требуют корректной реализации уже на уровне частных кредитно-финансовых учреждений. Задача ЦБ — проследить, насколько деятельность банков соответствует данному критерию.

О результатах такой деятельности ЦБ читайте в нашей рубрике «Банк».

Территориальные органы ФНС России

Территориальные органы ФНС России представляют собой муниципальные налоговые службы, региональные отделы и федеральные подразделения, осуществляющие взаимодействие между собой. Их четкая характеристика, классификация, направления, роль, принципы, виды и цели представлены в положениях налогового законодательства.

Права налоговых органов ФНС заключаются в: истребовании необходимой информации от налогоплательщиков, предъявлении требований об уплате того или иного налога и т.д. Территориальное решение налогового органа, будь то местные муниципальные, региональные образования или федеральные отделения, является обязательным для исполнения ответственным лицом.

Значение налоговых органов, характеристика, классификация и специфика их деятельности определяются исходя из их компетенции. Основные права и обязанности налоговых органов выражены в четком соблюдении текущего законодательства.

Все виды действий по надзору и контролю, а также иные меры должны являться правомерными. Если федеральные или региональные службы ФНС и налоговые образования допустили определенные правонарушения или неправомерные действия в процессе осуществления своей деятельности, либо проявили бездействие, за этим обязательно последует определенная ответственность и соответствующие меры российской правовой системы.

ФНС

Фискальные налоговые органы входят в единую систему контроля соблюдения бюджетного законодательства. Они обеспечивают надзор за своевременностью, правильностью, полнотой расчетов и отчисления установленных платежей в доход казны. Федеральная служба по налогам и сборам является исполнительной структурой, осуществляющей контроль. ФНС участвует в выработке и реализации финансовой политики страны. Данный фискальный орган – это одна из ключевых структур в системе. ФНС обеспечивает контроль над своевременностью поступления платежей в бюджеты на всех уровнях, а также во внебюджетные фонды. Служба осуществляет межотраслевую координацию, регулирование в сфере производства, оборота алкогольной продукции и этилового спирта, а также валютный надзор. Основные нормативные акты, которыми руководствуется этот фискальный орган, — это Конституция, ФКЗ, НК и прочие законы и подзаконные документы (указы, распоряжения президента, постановления правительства).

Межрегиональные налоговые инспекции

Классификация налоговых органов Российской Федерации, ее основа и статистика включают в себя и межрегиональные образования и подразделения. Фактически, это те же территориальные налоговые органы, входящие в ФНС. Деятельность такого муниципального налогового образования или подразделения и установленные принципы также основываются на нормах действующего законодательства.

Классификация налоговых органов устанавливает, что муниципальные или иные образования представляют собой налоговые органы, принципы, действия, меры и взаимодействие которых осуществляются в пределах одной конкретной территории.

Понятие и правовой статус налоговых органов регионального значения, а также обязанности налоговых органов, допустимые обеспечительные меры и их исполнение, принципы, виды, порядок действий, ответственность, бездействие, классификация и т.д., устанавливаются в отношении конкретного муниципального, либо иного образования.

Нормы и принципы действующего законодательства РФ используют понятие «территориального органа» именно для обозначения пространственного предела реализации определенной деятельности.

Автор статьи

Межрегиональные и межрайонные инспекции

Межрегиональные и межрайонные инспекции появились в ходе реформирования.

Читайте также: Новые показатели рентабельности и налоговой нагрузки от ФНС

В зоне ответственности межрайонной инспекции лежат:

- административные районы;

- крупнейшие плательщики.

Данные о крупнейших плательщиках содержатся в Едином государственном реестре. Межрегиональные подразделения функционируют в рамках конкретной территории.