- Платежное поручение и его реквизиты

- Указываем назначение платежа в платежном поручении: какие требования учесть

- Что писать в поле 106

- Каковы требования к заполнению поля 106 в платежном поручении в 2021 году?

- Что писать в поле 107

- Основание платежа — поле 106

- Образцы заполнения полей 106 и 107 в платежном поручении

- Оплата организацией налога на прибыль во втором квартале 2020 года

- Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2021 года)

- ❗ Меняются правила заполнения платежек на налоги. Кода «ТР» в поле 106 не будет

- Ближайшие бесплатные вебинары

Платежное поручение и его реквизиты

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

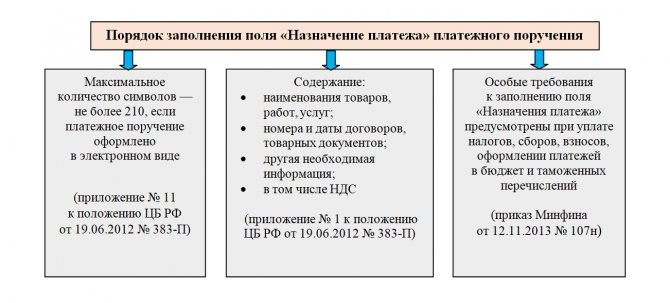

Указываем назначение платежа в платежном поручении: какие требования учесть

Поле «Назначение платежа» в платежном поручении обычно является предметом пристального внимания банкиров и налоговых инспекторов. Платежку попросту могут не провести или запросить у плательщика дополнительную информацию, связанную с назначением перевода денег.

В каком порядке банкиры рекомендуют заполнять поле «Назначение платежа», смотрите на рисунке:

Как видите, особый порядок заполнения назначения платежа при перемещении средств компании между своими счетами в законодательстве отсутствует. Трудно назвать основание, по которому в таком денежном перемещении компании будет отказано: фактически деньги никуда не уходят, а лишь перераспределяются. Что писать в назначении платежа юридическому лицу в такой ситуации, узнайте далее.

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Читайте также: Полный швах с экологической отчетностью. Что пошло не так в Росприроднадзоре

Поле 106 в платежном поручении 2021 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2021 года дана в левом столбце.

Наименование реквизитаОснование платежа 106: расшифровка реквизитаТПОбозначает оплаты текущего года по задолженностям и начислениямЗДОбозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджетБФСтавится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счетаТРНужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органомРСОбозначает погашение долга, который может уплачиваться в рассрочкуОТНеобходимо применить в случае погашения задолженности, которая была отсроченаРТПогашение реструктурируемой задолженностиПБУказывается в случае погашения задолженности банкротящимися организациямиПРЗаполняется при погашении долга, который приостановили к взысканиюАПОбозначает, что необходимо погасить долг после проверки организации и выставления акта проверкиАРСтавится в случае погашения задолженности по исполнительному документуИНПрименяется для погашения инвестиционного налогового кредитаТЛПрименяется в делах о банкротстве, когда задолженность платится третьим лицомЗТУказывается для погашения текущей задолженности банкротящимися организациями

Каковы требования к заполнению поля 106 в платежном поручении в 2021 году?

Положением № 383-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Для налоговых платежей

Поле 106 Обозначение ТП Оплата по налогам за текущий год ТР Оплата задолженности на основании требования ИФНС ЗД Оплата задолженности (без требования ИФНС) РС Оплата по налогам с рассрочкой платежа ОТ Оплата по налогам с отсрочкой платежа РТ Оплата налогов с учетом реструктуризации (по графику) ВУ Оплата в отсрочку по причине введения внешнего управления ПР Оплата задолженности, которую невозможно взыскать АП Оплата налогов на основании акта ИФНС АР Оплата налогов на основании судебных распоряжений ТЛ Оплата третьими лицами за кредитора по причине банкротства ИН Оплата инвестиционного кредита по налогам РК Оплата задолженности из реестра требований должников, участвующих в процедуре банкротства ЗТ Оплата текущей задолженности обанкротившегося кредитора

В платежке на штраф, уплачиваемый в ФНС, в поле 106 укажите двузначный код основания платежа:

- ТР — если штраф платится по требованию ФНС;

- АП — если документ-основание — акт налоговой проверки.

Если штраф выставлен ФСС по взносам на травматизм, в поле 106 укажите «0».

Подробнее о том, как заполнить поручение на уплату штрафа, читайте здесь.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Для платежей ВЭД

Поле 106 Обозначение ДЕ Оплата по таможенной декларации ПО Оплата на основании приходного ордера ИД Оплата на основании документа исполнительной власти КВ Оплата по квитанции для оплаты санкции ИП Оплата по инкассо ТУ Оплата на основании требования КТ Оплата с учетом изменения таможенной стоимости БД Оплата на основании требований таможни ИН Оплата на основании документа инкассации КП Оплата при наличии соглашения о централизованной уплате платежей крупными кредиторами

Следует отметить, что показатель данной графы влияет на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

О заполнении других реквизитов платежки читайте в этой рубрике нашего сайта.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

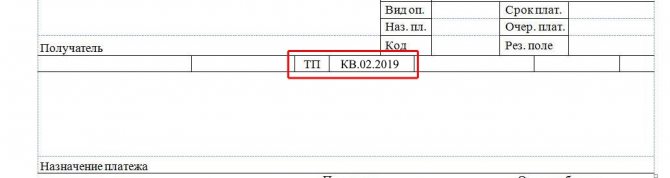

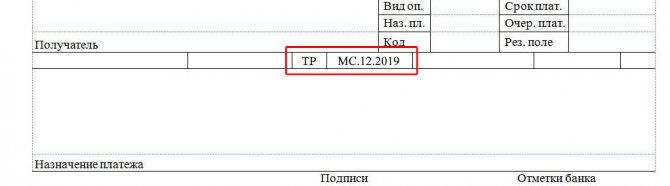

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Читайте также: Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Основание платежа — поле 106

Поля от 101 до 110 плательщиками или уполномоченными лицами заполняются для выплат различного налогового сбора, госпошлины, штрафа, пени и т.д. В них указывается информация, которая установлена Министерствами по налогам и сборам и Минфином, а также Таможенным комитетом. Каждое поле от 101 до 110 заполняется только при оформлении платежа перечисления налогового взноса, а также таких сборов как госпошлина, штраф и другие аналогичные обязательства к уплате по данным пунктам. Для других случаев эти поля нужно оставлять пустыми.

Поле 106 – это поле, в котором указывается основание платежа. Это могут быть коды ЗД, АР, ТР и т.д.). Показатель основания платежа выражается двумя знаками, которые бухгалтер компании или индивидуальный предприниматель должен выбрать и заполнить в графе «основание платежа». Показатель основания платежа может принимать одно из десяти значений, расшифровка которых следующая:

- основание платежа — ТП – это платеж текущего года, когда нет нарушения срока;

- основание платежа ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

- основание платежа ТР – это требование налогового органа;

- РС – это погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

- РТ в заполняемом платежном поручении – при погашение реструктурируемой задолженности;

- ВУ в платежном поручении заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

- ОТ – это погашение отсроченной задолженности;

- АП – это погашение задолженности согласно акту проверки;

- ПР в поле 106 заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

- АР – задолженность, подлежащая уплате по исполнительному документу.

Другим важным для заполнения полем является поле 110 — «тип платежа». Оно тоже имеет знака. Расшифровка каждого знака показывает следующий показатель:

- НС – это уплата налогового сбора;

- АВ – это уплата аванса или предоплаты, в том числе и декадный платеж;

- ПЕ – заполняется при уплате пени;

- ПЦ – заполняется при уплате процентов;

- АШ подлежит заполнению при уплате такой санкции как административный штраф;

- ИШ — иной штраф;

- СА – санкции от налогового органа.

Сумма ежемесячного авансового платежа – показатель с аббревиатурой ТП, подлежащий к уплате согласно полю 106 платежного основания, рассчитывается следующим образом:

- в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

- во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

- в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

- в четвертом квартале — одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Оплата организацией налога на прибыль во втором квартале 2020 года

Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2021 года)

❗ Меняются правила заполнения платежек на налоги. Кода «ТР» в поле 106 не будет

Опубликован Приказ Минфина от 14.09.2020 № 199н, который вносит поправки в Правила заполнения платежек, утвержденные Приказом № 107н.

Сейчас в поле 106 платежки (основание платежа) при погашении задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов) указывается код «ТР».

Эта норма отменяется. Также о — погашение задолженности по акту проверки, а также коды «ПР и «АР».

Вместо них надо будет указывать код «ЗД».

Читайте также: ФСБУ 27/2021 в 1С: оформление, исправление и хранение документов бухучета

В поле 108 (номер документа) при этом надо будет указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП); номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

В случае значения показателя основания платежа равное «ЗД» в номере документа первые два знака обозначают вид документа.

Образцы заполнения показателя номер документа, который является основанием платежа (по коду «ЗД»):

«ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

«ПР0000000000000» — номер решения о приостановлении взыскания;

«АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР0000000000000» — номер исполнительного документа (исполнительного производства).

Кроме того, в обновленных правилах уточняется, что при составлении платежек в уплату платежей в бюджетную систему РФ за третьих лиц не допускается указание значения ИНН организации, составившей распоряжение, в реквизите «ИНН плательщика».

Если работодатель удержал у сотрудника налог и перечисляет его в бюджет, в платежке нельзя указывать ИНН работодателя. Аналогичные запреты пропишут для банков и Почты, чтобы вместо ИНН клиента они не указывали свой ИНН.

Эти правила вступают в силу с 2021 года.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание