- Где в отчете 2020-2021 годов по взносам присутствует строка 090

- Сведения о взносах участников пилотного проекта

- Алгоритмы заполнения строки 090 расчета по взносам

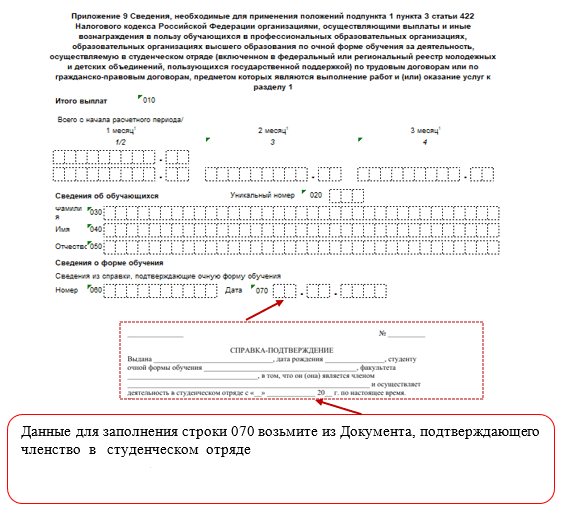

- Нюансы «студенческих» льгот (строка 070 из приложения 9 к разделу 1)

- Образец заполнения строки 090 для приложения 2 к разделу 1

- Порядок расчета показателя по строке 090

- Итоги

- Признаки сумм, указанных по строке

Где в отчете 2020-2021 годов по взносам присутствует строка 090

Действительный для 2020-2021 годов бланк расчета по страховым взносам утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

С отчетной кампании за 2021 год применяется новый бланк в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Его форма предполагает деление отчета на три раздела, из которых для обычных работодателей обязательными для заполнения являются разделы 1 и 3. Раздел 2 предназначается для заполнения в отношении членов КФХ.

Расчет по страховым взносам 2020-2021 годов строку 090 содержит в разделах 1 и 3, а также в приложениях 2–4 и 10 к разделу 1 и приложении 1 к разделу 2. Сам факт наличия этой строки и содержание информации, отражаемой в ней, зависят от объема данных, вносимых в соответствующую структурную единицу отчета, поскольку все попадающие в раздел или приложение сведения подлежат отражению в строках, последовательно пронумерованных.

По этой причине содержание строки 090 весьма изменчиво:

Читайте также: Какие налоги не платят пенсионеры: виды льгот и социальная помощь от государства

- в разделе 1, посвященном сводным сведениям о суммах, начисленных за период к уплате, в ней показывают величину взносов на дополнительное соцобеспечение;

- в приложении 2 к разделу 1 в ней отразится результат уменьшения начисленных сумм взносов на величину произведенных расходов по выплате страхового обеспечения;

- в приложении 3 к разделу 1 в нее попадут данные о выплатах соцпособий на погребение (количество получателей, число пособий и их общая сумма);

- в приложении 4 к разделу 1 строка 090 покажет количество получателей, данные по продолжительности оплачиваемых периодов и величине дополнительных пособий по беременности и родам лицам, пострадавшим при аварии на объединении «Маяк»;

- в приложении 9 к разделу 1, предназначенном для сведений, имеющих отношение к обучающимся лицам, чьи доходы могут облагаться по пониженной ставке, в ней предполагается отражение номера справки, подтверждающей факт обучения по очной форме;

- в приложении 1 к разделу 2 по этой строке надлежит показывать сведения о величине взносов, начисленных члену КФХ;

- в разделе 3 в ней приводится пол физлица, получившего доход у отчитывающегося работодателя.

Таким образом, данные, попадающие в строку 090, будут значительно различаться по структуре (они отражают не только сумму или количество, но и информацию, обозначаемую буквами и кодами).

Сведения о взносах участников пилотного проекта

Ряд регионов приняли участие в пилотном проекте ФСС, в рамках которого осуществляется выплата пособий по страховым случаям. О создании и реализации условий пилотного проекта, упрощающего выплаты, указано в Постановлении Правительства от 21.04.2011 № 294.

ФСС производит выплаты пособий напрямую застрахованным лицам, с минимальным участием работодателей. Задача предприятий заключается во взаимодействии по обмену документами и подаче обязательной информации. При использовании пилотного проекта работодатели не должны представлять данные:

- О расходах, произведенных для оплаты пособий при возникновении страховых случаев.

- О средствах, полученных от ФСС в рамках затрат работодателя, превысивших величину отчислений.

Информация о затратах работодателя не представляется в связи с отсутствием у предприятия обязанности по их совершению. Строка 070 участниками пилотного проекта не заполняется, в строке 090 отражаются показатели исчисленных взносов к уплате. Участники пилотного проекта представляют только начисленные взносы по вознаграждениям работников. О порядке учета возмещаемых средств при смене региона указано в письме ФНС от 03.07.2017 № БС-4-11/[email protected]

Страховые взносы лиц, сменивших регион, не участвующий в пилотном проекте, на регион участника, отражаются в расчете в отчетном периоде. Условие верно для отчислений и расходов вне зависимости от момента их возникновения в течение расчетного года.

Действительный госсоветник РФ 2 кл. С.Л.Бондарчук

Алгоритмы заполнения строки 090 расчета по взносам

Разнообразие видов вносимых сведений предопределяет использование нескольких алгоритмов заполнения строки 090 расчета по страховым взносам. Разделить эти алгоритмы можно на три основные группы:

- Данные заносят в строку в необходимом виде в нужных значениях. Это касается справочной информации, такой как сведения о выплачиваемых пособиях (приложения 3 и 4 к разделу 1), данные по номеру (приложение 9 к разделу 1) или полу (раздел 3) или суммам индивидуально начисленных фиксированных взносов (приложение 1 к разделу 2).

- Сведения вносятся в увязке с расшифровкой, приводимой в других строках той же структурной единицы отчета. Это относится к данным, показываемым в разделе 1, где сумма, отраженная по строке 090, соответствует начислениям за последний квартал и расписывается помесячно в строках 091–093.

- Вносимые в строку сведения требуют предварительной математической обработки и соблюдения определенных правил при заполнении полей, предусмотренных в строке. Придерживаясь подобных требований, заполняют строку 090 в приложении 2 к разделу 1.

Из описанных алгоритмов наибольшую сложность представляет последний, поскольку его применение требует заполнения одновременно пяти групп полей, представляющих собой сочетание данных о сумме и ее признаке, но при этом привязанных к одной строке отчета. Каждая из этих групп предназначена для вполне определенных сведений, но уточнения этого предназначения порядок заполнения расчета, приводимый в приказе № ММВ-7-11/[email protected], не содержит, давая конкретное описание лишь двух вариантов значения признака, указывающего на то, в чью пользу (фонда или плательщика) сформировался итог расчетов.

А как же сориентироваться в предназначении каждой из пяти групп полей строки? Правила для этого тоже есть, но содержатся они в самом отчете.

Построчные разъяснения к заполнению расчета и примеры от экспертов смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Нюансы «студенческих» льгот (строка 070 из приложения 9 к разделу 1)

Строка 070 расчета по страховым взносам из приложения 9 к разделу 1 не носит самостоятельного значения и всегда заполняется в комплекте с остальными строками и графами приложения 9.

Ее назначение — информирование контролеров о дате документа, подтверждающего членство в студенческом отряде, необходимое для получения льготы по взносам:

Заполненное приложение 9 и в его составе строка 070 означают, что за отчетный период страхователь использует свое право на льготу по п. 3 ст. 422 НК РФ. Для этого должны одновременно выполняться три условия:

- Условие 1: работа (услуга), выполняемая (оказываемая) членами студенческого отряда, должна быть оформлена трудовыми договорами или договорами ГПХ.

- Условие 2: исполнителями работ являются студенты, обучающиеся очно в средних и высших учебных заведениях.

- Условие 3: студенческий отряд, члены которого выполняют работу, должен быть включен в федеральный или региональный реестр молодежных объединений, пользующихся господдержкой.

Учитывая, что круг лиц, имеющих право участия в студотрядах, жестко ограничен законом, к подтверждению права на указанную льготу страхователю нужно подходить с особой тщательностью.

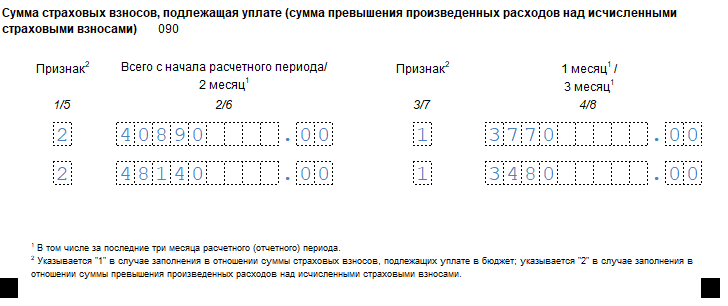

Образец заполнения строки 090 для приложения 2 к разделу 1

Данные по строке 090 в приложении 2 к разделу 1 должны отражать результат начисления взносов к уплате или к возврату из фонда в следующей разбивке:

Читайте также: Как проверить СЗВ-стаж на сайте ПФР: онлайн в 2021 году

- помесячно за последний квартал отчетного периода;

- за последний квартал отчетного периода в целом.

Поля, предусматриваемые в бланке отчета для внесения этих сведений, расположены в двух строках: верхней (с двумя группами полей) и нижней (тоже с двумя группами полей).

На то, в какой именно последовательности показать в них необходимые данные, указывает информация, приведенная в бланке отчета над полями строки 090, а также в сносках, помеченных звездочками. Совместное их прочтение позволяет понять, что использовать поля, попадающие в строку 090, нужно следующим образом:

- в верхней строке групп полей слева отразятся данные по результатам начислений, сделанных с начала года и за 1 месяц отетного квартала;

- в нижней строке групп полей будут показаны суммы начислений за второй месяц последнего квартала периода (слева) и третий месяц (справа).

Каждая из сумм будет сопровождаться пометкой признака, из которой понятно, в чью пользу сформирован результат сравнения начисленных за период взносов и расходов, осуществленных в счет уплаты этих взносов.

Отражать ли в РСВ расходы на пособия, возмещенные ФСС РФ за прошлый год? Ответ на этот вопрос вы можете узнать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Образец заполнения строки 090 расчета по страховым взносам в приложении 2 к разделу 1 может быть следующим, если, например, осуществлена выплата пособия по беременности и родам:

Порядок расчета показателя по строке 090

Показатель строки 090 определяется как разница исчисленных по строке 060 взносов на ВНиМ и расходов работодателя на целевые выплаты, указанных по строке 070, увеличенная на сумму возмещенных расходов строки 080 приложения 2 раздела1.

Строка расчета в приложении 2 раздела 1Данные, учитываемые в строках060Начисленные взносы по страхованию от ВНиМ070Расходы на оплату страховых случаев работодателей. Сумма, выплаченная работникам за первые 3 дня нетрудоспособности за счет работодателя, по строке не указывается080Сумма, возмещенная ФСС предприятию в размере суммы расходов, превышающих начисление страховых взносов

При формировании величин строк учитываются суммы, начисленные, израсходованные и возмещенные по каждому сотруднику (

Итоги

Строка 090 в расчете страховых взносов присутствует в нескольких структурных единицах этого отчета. В зависимости от ее конкретного местонахождения она предназначается для различных сведений. Этими сведениями могут оказаться текстовые данные, даты, количество или суммы. Наибольшую сложность представляет заполнение строки 090 в приложении 2 к разделу 1.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Признаки сумм, указанных по строке

Показатель, указанный по строке 090, имеет признак, позволяющий определить результат расчета, при котором получается сумма к уплате или возмещению и зачету (превышения расходов над исчисленными взносами).

ПризнакРезультат разницы1сумма, которая должна быть уплачена в бюджет, равна или больше нулевой величины (взносы, отчисляемые на ВНиМ, превысили величину пособий)2сумма превышения расходов над взносами получились меньше нулевой величины – с отрицательным знаком. Величину превышения расходов можно в дальнейшем принять к возмещению или зачету при условии подачи заявления

Сумма всегда имеет положительную величину, минусовой показатель по строке не показывается. Условие об обязательном указании признаков уплаты или возмещения установлено в п. 11.15 Приказа ФНС РФ от 10.10.2016 № ММВ-7-11/551.