- Что такое налоговая декларация о доходах 3‑НДФЛ

- У вас есть доходы, с которых не уплачен налог

- Вы хотите получить налоговый вычет

- Какие бывают декларации

- Куда подавать налоговую декларацию 3‑НДФЛ

- Представление налоговых деклараций в налоговые органы

- Ближайшие бесплатные вебинары

- Как заполнить и подать декларацию 3‑НДФЛ

- В электронном виде

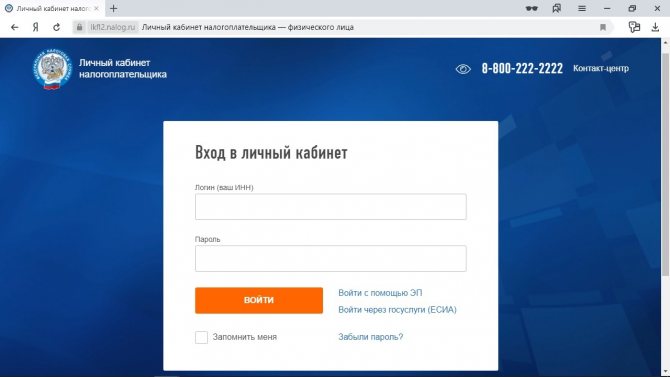

- Через личный кабинет на сайте ФНС

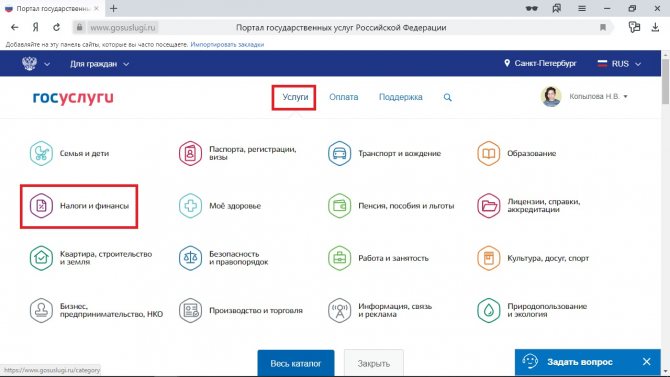

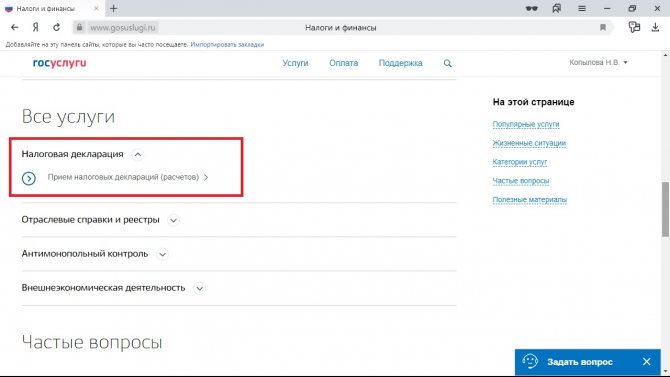

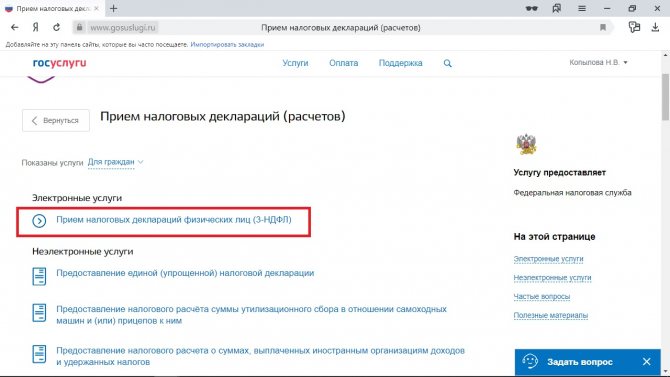

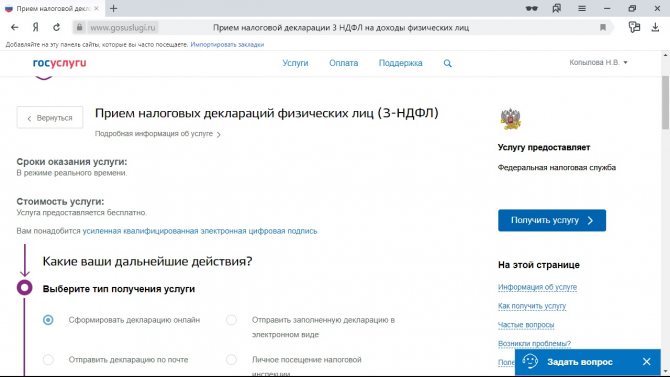

- Через «Госуслуги»

- В бумажном виде

- Как отчитаться перед ФНС

Что такое налоговая декларация о доходах 3‑НДФЛ

3‑НДФЛ — форма декларации, с помощью которой перед ФНС отчитываются те, кто платит налог НК РФ Статья 229. Налоговая декларация на доходы физических лиц. Подавать её нужно в двух случаях.

У вас есть доходы, с которых не уплачен налог

Если вы работаете по найму, о ваших доходах отчитывается работодатель. Он же исчисляет и платит налоги с них. В этом случае делать ничего не надо. Декларация заполняется, если у вас есть дополнительный доход. Так может быть, если вы:

- Работаете не по трудовому договору, и работодатель не взял на себя функцию вашего налогового агента. В этом случае решать вопросы с государством придётся самостоятельно.

- Продали квартиру, которой владели менее трёх лет (или меньше пяти, если у вас несколько объектов недвижимости в собственности).

- Продали машину, которой владели меньше трёх лет.

- Сдавали что‑то (квартиру, землю и так далее) в аренду и получали доход.

- Получили в дар от человека, который не является вашим близким родственником, недвижимость, машину или ценные бумаги.

- Выиграли в лотерею до 15 тысяч рублей — если больше, налоговыми вопросами занимается организатор.

- Получили доходы за границей.

- Работаете как индивидуальный предприниматель на общей системе налогообложения.

Имейте в виду, что не все деньги, которые попадают вам в руки, облагаются НДФЛ. Значит, декларировать их не нужно. Это, например, пенсии и стипендии, возврат долга, государственные пособия.

В некоторых случаях налог вам платить не нужно, а декларацию подать придётся. Например, если вы продали квартиру через год после покупки, но получили за неё меньше, чем потратили (как это работает — в специальном материале Лайфхакера).

Читайте также: Статья 226 НК РФ уплата налогов налоговыми агентами

Вы хотите получить налоговый вычет

Государство даёт вам возможность вернуть часть уплаченных налогов, если вы купили жильё, лечились или учились платно, жертвовали на благотворительность и так далее. Чтобы его оформить, надо подать декларацию 3‑НДФЛ.

Какие бывают декларации

В зависимости от предназначения, декларации подразделяют на несколько групп:

- Подтверждающие доходы и расходы (или только доходы). В таких отчетах налогоплательщик указывает суммы, которые он получил и истратил в отчетном периоде, имеющие отношение к исчислению определенного налога. К этой группе относится большинство налоговых деклараций.

- Подтверждающие право на получение вычета или льготы. Примером служит декларация, которая подается гражданином для возмещения НДФЛ в связи с тем, что он осуществил определенные виды расходов.

- Нулевые. Подается налогоплательщиком при отсутствии налоговой базы. Даже если организация или ИП не ведет деятельности, от обязанности подавать нулевые декларации это не освобождает.

Однако не каждый налогоплательщик подает декларацию по тем налогам, которые он уплачивает или должен уплачивать. Например, работодатель выполняет обязанности налогового агента по НДФЛ в отношении своих сотрудников. Поэтому в общем случае физические лица декларацию по НДФЛ не подают — для этого есть другие формы отчетности, которые обязан сдавать работодатель. А вот если гражданин получил в отчетном периоде иные доходы, например, оказал кому-то услугу за плату, не имея статус ИП, у него возникает обязанность самостоятельно уплатить НДФЛ и подать декларацию.

Куда подавать налоговую декларацию 3‑НДФЛ

Декларация подаётся в налоговую инспекцию по месту постоянной регистрации ФНС РФ от 02.06.2006 N ГИ‑6‑04/[email protected] «О направлении информации»» href=»https://www.consultant.ru/document/cons_doc_LAW_60810/c1b8be8ab11626a8435ecb996e2ab6a3cfce8001/» target=»_blank» rel=»noopener noreferrer»><�Письмо> ФНС РФ от 02.06.2006 N ГИ‑6‑04/[email protected] «О направлении информации» . По месту временной регистрации это можно сделать, только если у вас нет постоянной. К счастью, вам не обязательно планировать путешествие для подачи декларации — об этом в следующем пункте.

Уточнить, какая инспекция ваша, можно на сайте ФНС.

Представление налоговых деклараций в налоговые органы

1. Формы и способы представления налоговых деклараций Обязанность представления налогоплательщиком налоговых деклараций в налоговые органы предусмотрена подпунктами 4, 5 п. 1 ст. 23 Налогового кодекса Российской Федерации (НК РФ), согласно положениям которых налогоплательщик обязан представлять в налоговый орган по месту учета (месту нахождения организации) в установленном порядке налоговые декларации (расчеты) по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Налоговые декларации и бухгалтерская отчетность могут быть представлены налогоплательщиком в налоговый орган по месту его учета: — на бумажных носителях (лично или через его уполномоченного представителя либо направлены в виде почтового отправления с описью вложения); — в электронном виде (по телекоммуникационным каналам связи либо на электронных носителях). Согласно п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых на 1 января превышает 100 человек, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации. Норма, указанная в п. 3 ст. 80 НК РФ (в ред. от 30.12.2006 N 268-ФЗ), применяется до 1 января 2008 года в отношении налогоплательщиков, среднесписочная численность которых по состоянию на 1 января 2007 года превышает 250 человек. Следует отметить, что в письме Минфина России от 28.01.2005 N 03-02-07/1-12 даны разъяснения по порядку представления в налоговые органы налоговых деклараций (расчетов) и других документов. 2. Представление отчетности на бумажных носителях лично или через уполномоченного представителя либо в виде почтового отправления В соответствии со ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, органов внутренних дел, судьи, следователи и прокуроры. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверен-ности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации. Согласно п. 1 ст. 185 Гражданского кодекса Российской Федерации (ГК РФ) доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Письменное уполномочие на совершение сделки представителем может быть представлено представляемым непосредственно соответствующему третьему лицу. В соответствии с п. 2 ст. 185 ГК РФ доверенность на совершение сделок, требующих нотариальной формы, должна быть нотариально удостоверена, за исключением случаев, предусмотренных законом. Пример 1. Образец заполнения доверенности.

ДОВЕРЕННОСТЬ на представление в налоговые органы бухгалтерской отчетности и налоговых деклараций город Москва, пятое мая две тысячи седьмого года ЗАО «Видное» в лице генерального директора Леонова Станислава Игоревича, действующего на основании Устава, доверяет бухгалтеру ЗАО «Видное» Павловой Татьяне Сергеевне осуществление действий по представлению в налоговые органы бухгалтерской отчетности и налоговых деклараций ЗАО «Видное». Доверенность выдана сроком на шесть месяцев. Паспортные данные представителя: паспорт ХХ ХХ N ХХХХХХ, выдан ОВД «Вешняки» г. Москвы, 13 марта 2002 года. Подпись Павлова удостоверяю представителя Генеральный директор ЗАО «Видное» Леонов С.И. Леонов

М.П.

Кроме того, в соответствии с п. 5 ст. 185 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати этой организации. Оформление нотариально удостоверенной доверенности для представительства в отношениях между организацией и налоговым органом законодательством не предусмотрено. При оформлении доверенности читателям журнала следует обратить внимание на дату ее выдачи, так как в силу п. 1 ст. 186 ГК РФ доверенность, в которой не указана дата ее совершения, ничтожна; на этом основании налоговый орган может не принять налоговую декларацию от уполномоченного представителя. Как разъяснено в письме Минфина России от 10.04.2006 N 03-06-06-03/08, индивидуальный предприниматель должен заверять у нотариуса доверенность на своего бухгалтера, который будет сдавать за него отчетность в налоговый орган. Таким образом, представителем налогоплательщика — физического лица является бухгалтер, который в силу п. 3 ст. 29 НК РФ осуществляет свои полномочия на основании нотариально удостоверенной доверенности. Принятие налоговых деклараций и бухгалтерской отчетности от налогоплательщиков (их представителей) производится работниками отдела работы с налогоплательщиками налогового органа. Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их фактического представления в налоговый орган на бумажных носителях или дата отправки заказного письма с описью вложения. Сотрудник налогового органа, принимающий у налогоплательщика декларацию, проставляет на остающихся у налогоплательщика копиях отметку о принятии и дату представления декларации. Сотрудники налогового органа, осуществляющие прием деклараций, на стадии принятия налоговых деклараций и бухгалтерской отчетности подвергают визуальному контролю все представленные документы на наличие обязательных реквизитов, а именно: — полного наименования (Ф.И.О. физического лица, даты его рождения) налогоплательщика; — идентификационного номера налогоплательщика (ИНН); — кода причины постановки на учет (КПП) (для юридических лиц); — периода, за который представляются налоговые декларации (расчеты) и бухгалтерская отчетность; — подписей лиц, уполномоченных подтверждать достоверность и полноту сведений налоговых деклараций и бухгалтерской отчетности налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя. В случае отсутствия в представленных налоговых декларациях и бухгалтерской отчетности какого-либо из вышеуказанных реквизитов сотрудник отдела работы с налогоплательщиками налогового органа должен в устной форме предупредить налогоплательщика или его представителя об этом и предложить внести в представляемые документы необходимые изменения. Сотрудник налогового органа не вправе отказать в принятии налоговых деклараций и бухгалтерской отчетности, за исключением случая их представления не по установленной форме. При отказе налогоплательщика (его представителя) внести необходимые изменения в налоговые декларации и бухгалтерскую отчетность на стадии приема, а также в случае представления налоговых деклараций и бухгалтерской отчетности по почте и отсутствия в них какого-либо из обязательных реквизитов, налоговый орган в трехдневный срок с даты регистрации должен письменно уведомить налогоплательщика о необходимости представления им документов по формам, утвержденным для данных документов, в случаях: — отсутствия в представленных налогоплательщиком налоговых декларациях и бухгалтерской отчетности какого-либо из обязательных реквизитов; — нечеткого заполнения отдельных реквизитов документа, делающих невозможным их однозначное прочтение, их заполнения карандашом, наличия не оговоренных подписью налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя исправлений; — составления налоговых деклараций (расчетов) и бухгалтерской отчетности на иных языках, кроме русского; — несовпадения сведений о постоянно действующем исполнительном органе юридического лица и сведений о руководителе юридического лица, подписавшем налоговую декларацию и бухгалтерскую отчетность, содержащихся в Едином государственном реестре юридических лиц (ЕГРЮЛ). В случае непредставления налоговых деклараций (расчетов) в установленный законодательством о налогах и сборах срок к налогоплательщику применяются меры ответственности, предусмотренные НК РФ и Кодексом Российской Федерации об административных правонарушениях (КоАП РФ). Так, если налогоплательщик несвоевременно сдал налоговую декларацию, то на него будет наложен штраф в соответствии со ст. 119 НК РФ, а на должностных лиц организации (руководителя или главного бухгалтера) — административный штраф согласно ст. 15.5 КоАП РФ. По истечении шести дней после установленного законодательством о налогах и сборах срока представления в налоговый орган налоговых деклараций и бухгалтерской отчетности работники отдела камеральных проверок осуществляют сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность в соответствующий срок, с данными о фактическом представлении налоговых деклараций с использованием автоматизированной системы. По результатам вышеуказанной сверки отдел камеральных проверок в соответствии с правом, предоставленным налоговым органам подпунктом 4 п. 1 ст. 31 НК РФ, вызывает налогоплательщиков в налоговый орган посредством письменного уведомления для дачи пояснений по обстоятельствам, связанным с неисполнением ими законодательства о налогах и сборах (непредставление налоговых деклараций и бухгалтерской отчетности в установленный срок). В соответствии с п. 3 ст. 76 НК РФ руководитель (заместитель руководителя) налогового органа может принимать решение о приостановлении операций налогоплательщика-организации по его счетам в банке в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган. После получения налоговая декларация вводится в информационные ресурсы налоговых органов и поступает в отдел камеральных проверок. Налогоплательщик может оказаться в ситуации, при которой налоговый орган отказывает в принятии бухгалтерской и налоговой отчетности организации из-за отсутствия отметки (штампа) территориального органа статистики о представлении ему бухгалтерской отчетности. Но такие требования налоговых органов не соответствуют законодательству, что разъяснено в письме Минфина России от 18.02.2004 N 16-00-10/3. В настоящее время получила распространение практика представления в налоговый орган отчетности через коммерческую службу доставки корреспонденции. В этой связи хотелось бы обратить внимание читателей журнала на то, что в силу ст. 29 Федерального закона от 07.07.2003 N 126-ФЗ «О связи» и постановления Правительства РФ от 18.02.2005 N 87 «Об утверждении перечня наименований услуг связи, вносимых в лицензии, и перечней лицензионных условий» услуги почтовой связи являются лицензируемыми. Пример 2. ЗАО «Видное» направило в налоговый орган налоговую декларацию по НДС за декабрь 2006 года в виде почтового отправления с описью вложения через коммерческую службу доставки корреспонденции. Опись вложения была заверена штемпелем коммерческой службы доставки корреспонденции. Срок отправки — 15 января 2007 года. При этом в налоговый орган декларация была доставлена 25 января 2007 года, то есть позднее предельного срока, установленного для сдачи декларации по НДС. Налоговый орган привлек налогоплательщика к налоговой ответственности согласно ст. 119 НК РФ, указав при этом, что штемпель службы коммерческой доставки корреспонденции не подтверждает отправку почтового отправления, так как эта служба не имеет лицензии на оказание услуг почтовой связи. 3. Представление налоговой отчетности в электронном виде по телекоммуникационным каналам связи либо на электронных носителях записи Принятие налоговых деклараций в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 N БГ-3-32/169, Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, утвержденными приказом МНС России от 10.12.2002 N БГ-3-32/[email protected], а также иными актами ФНС России. При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности по телекоммуникационным каналам связи бумажные экземпляры этих документов налогоплательщик не представляет. Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи. Налоговый орган подтверждает факт представления налогоплательщиком налоговых де-клараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме, после проверки требований к оформлению документов. Налогоплательщик может обратиться в налоговый орган с просьбой распечатать налоговые декларации и бухгалтерскую отчетность, представленные по телекоммуникационным каналам связи, и заверить их в установленном порядке. При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности на электронных носителях представление бумажных экземпляров налоговых деклараций и бухгалтерской отчетности является обязательным. Требования к оформлению документов, случаи, при которых налоговые органы имеют право отказать в приеме отчетности, представленной на электронных носителях, последствия непредставления декларации аналогичны требованиям, предъявляемым при подаче налоговой отчетности на бумажном носителе. Читателям журнала следует обратить внимание на письмо ФНС России от 11.02.2005 N ММ-6-01/[email protected] «О приеме налоговых деклараций», в котором содержатся два указания нижестоящим налоговым органам, а именно: — налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации при ее представлении по форме, утвержденной в установленном порядке, действующей на дату представления; — если после принятия налоговым органом налоговой декларации утверждается новая форма налоговой декларации или в действующую форму вносятся изменения и (или) дополнения, представления налогоплательщиком налоговой декларации по вновь утвержденной форме не требуется.

Автор: Е.Н. Исакина, советник государственной гражданской службы Российской Федерации 2 класса

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Как заполнить и подать декларацию 3‑НДФЛ

Есть несколько способов передать документы инспектору.

В электронном виде

Через личный кабинет на сайте ФНС

Это самый простой вариант с минимальными трудозатратами.

1. Авторизуйтесь на сайте. Есть три способа это сделать:

- С помощью логина и пароля от «Госуслуг».

- С помощью логина и пароля от личного кабинета, которые выдали в налоговой. Чтобы их получить, нужно прийти в ведомство с паспортом.

- С помощью квалифицированной электронной подписи (ЭП).

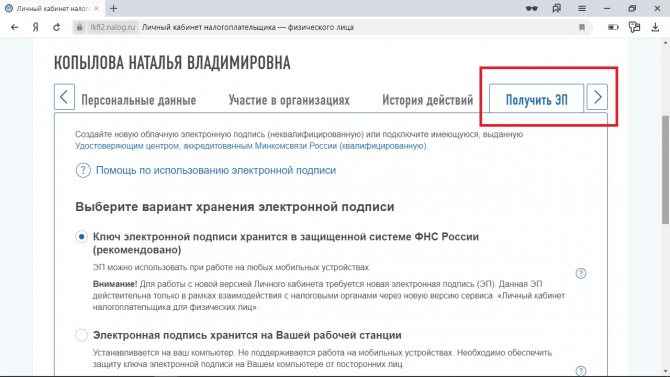

2. Оформите усиленную неквалифицированную электронную подпись, если ещё не сделали этого. Кликните по своей фамилии, имени и отчеству, чтобы перейти на страницу профиля. Выберите «Получить ЭП». Решите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Придумайте пароль и отправьте заявку.

Читайте также: Налоговые льготы в Крыму и Севастополе — специальная экономическая зона

Подпись будет зарегистрирована через несколько дней.

Если у вас есть квалифицированная электронная подпись, просто зарегистрируйте её на сайте. Этого будет более чем достаточно, чтобы заполнить декларацию.

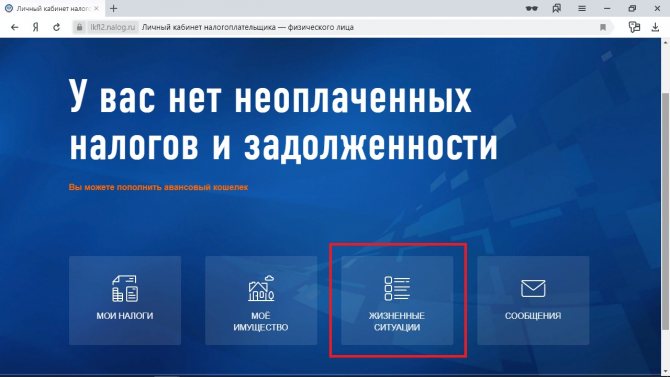

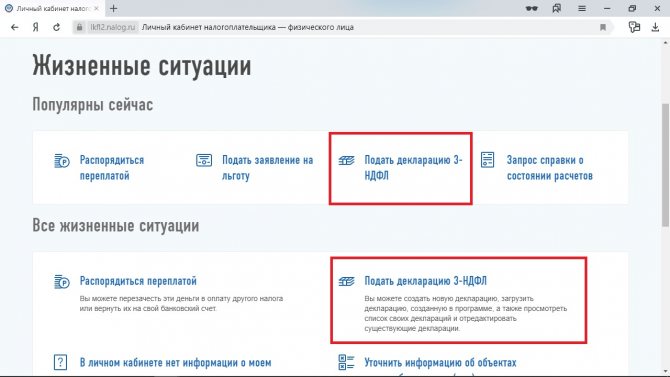

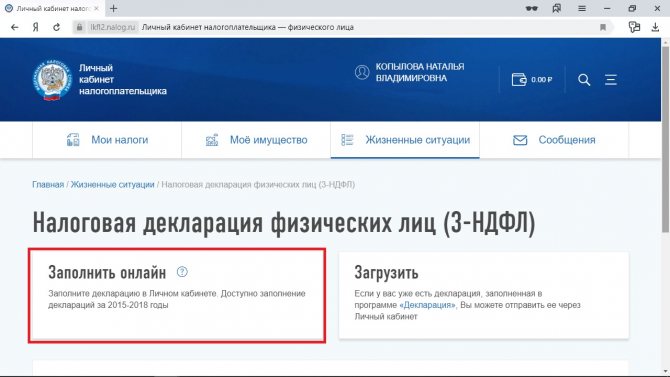

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

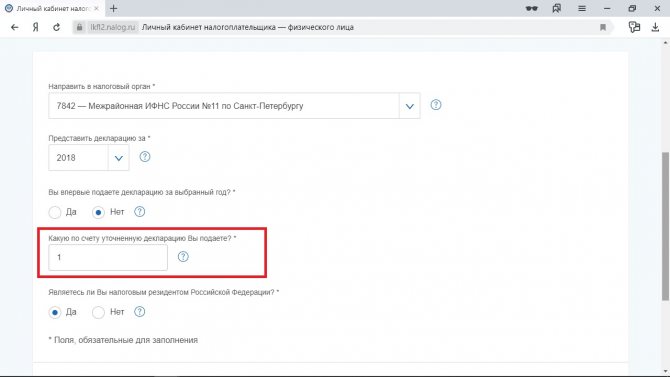

4. Введите личные данные. Укажите инспекцию, куда отправляете документы. Обычно система предлагает правильный вариант, но перепроверить лишним не будет. Отметьте год, за который подаёте декларацию (обычно это предыдущий). Исключения возможны, если вы оформляете налоговый вычет. Впишите, первая ли это ваша декларация в этом году или вы подаёте документ с исправлениями.

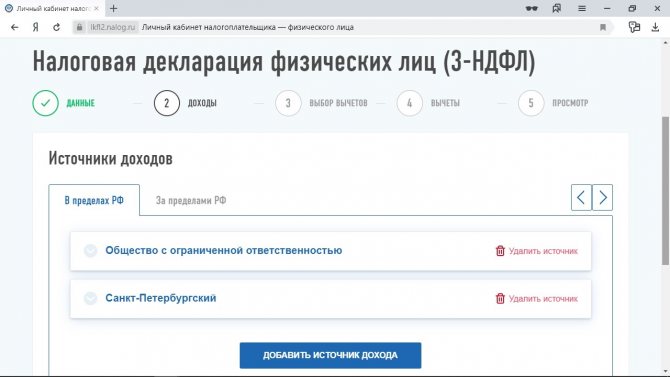

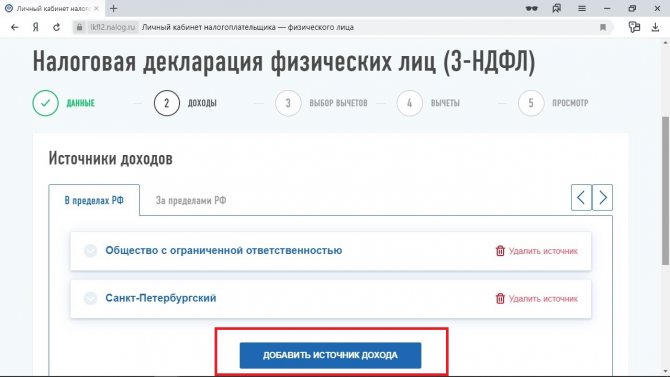

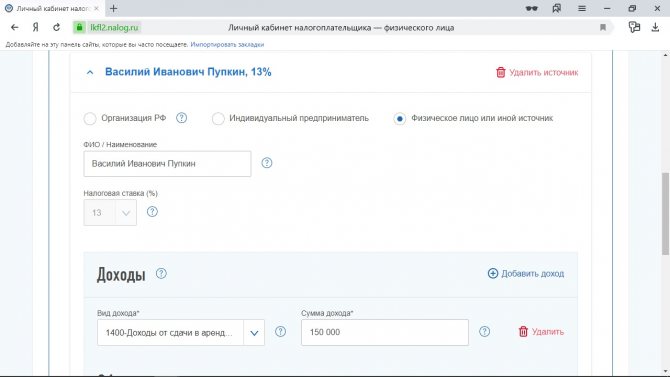

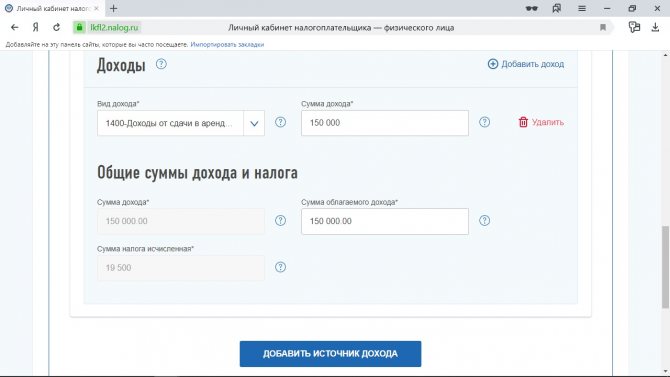

5. Отчитайтесь о доходах. Нажмите на кнопку «Добавить источник дохода» и введите данные. Не стесняйтесь наводить курсор на значок вопросительного знака: там скрываются очень толковые подсказки от налоговой.

Информация о доходах, налоги с которых платит работодатель, появится в вашем личном кабинете после 1 марта. Если её там нет, придётся взять в бухгалтерии справку 2‑НДФЛ и этот источник дохода тоже добавить вручную.

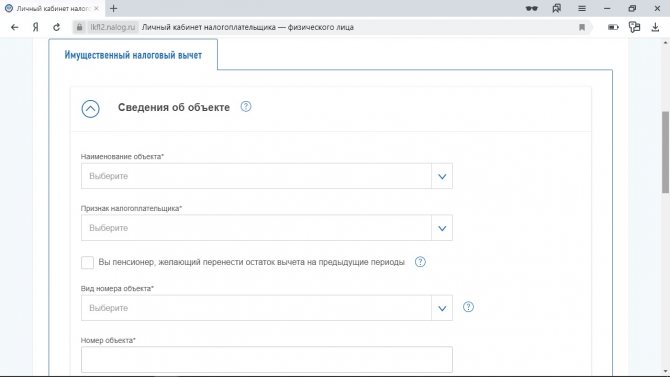

6. Выберите вычет. Подробнее о них можно почитать в отдельном материале Лайфхакера.

Если вы заявляете о своих доходах, а не оформляете налоговый вычет, переходите к следующему шагу.

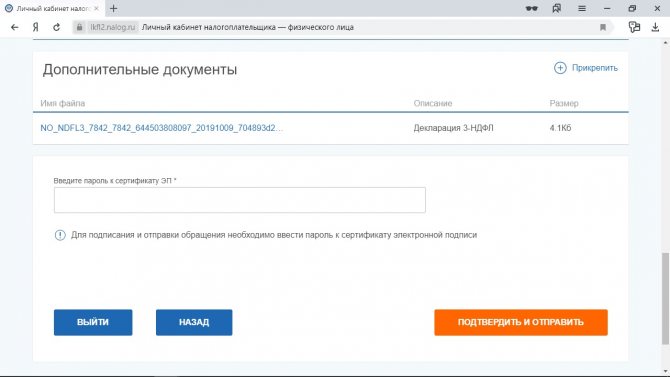

Впишите подробности об обстоятельствах, которые дают вам право на вычет. Прикрепите документы, подтверждающие это. Такая возможность у вас будет перед отправкой декларации.

7. Подготовьте декларацию к отправке. Убедитесь, что вы всё указали правильно, введите пароль к сертификату ЭП и отправьте документ.

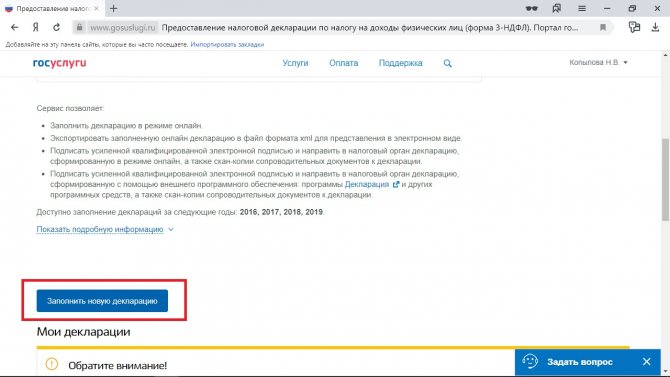

Через «Госуслуги»

Вам понадобится та же самая информация, что и при отправке через ФНС. Алгоритм похожий, так что при заполнении ориентируйтесь на предыдущую инструкцию.

1. Авторизуйтесь на сайте. Выберите « → «Приём налоговых деклараций (расчётов)» → «Приём налоговых деклараций физических лиц» (3‑НДФЛ) → «Получить .

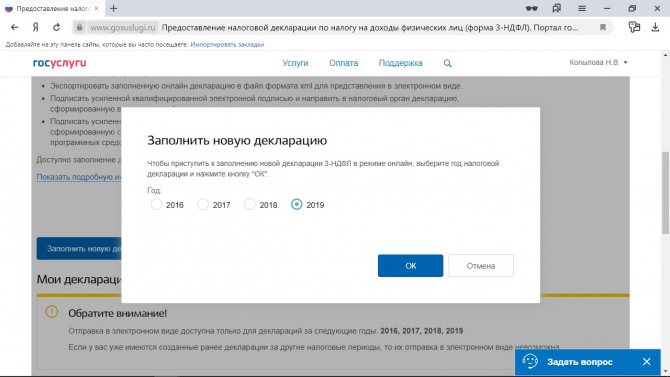

2. Выберите год, за который подаёте декларацию.

Читайте также: Бухгалтерия и налогообложение Выдается ли при увольнении справка 2 НДФЛ

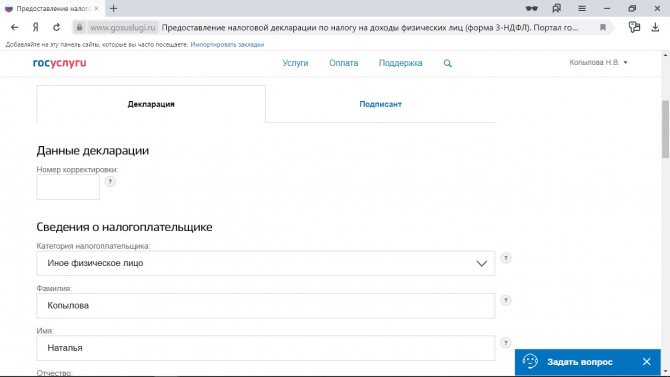

3. Заполните декларацию.

В бумажном виде

Декларацию готовы принять непосредственно в налоговой и многофункциональных центрах. Заполняются документы аналогично, но делать это нужно через программу «Декларация». Скачать её можно на сайте налоговой. Но даже там советуют не мучиться и подать документы в электронном виде.

Как отчитаться перед ФНС

В большинстве случаев у налогоплательщиков есть выбор между подачей декларации на бумаге, в том числе посредством Почты России, и предоставлением ее в электронной форме. Но есть исключения.

Так, декларация по НДС должна направляться налогоплательщиками строго в электронной форме посредством электронного документооборота с ИФНС, осуществляемого через операторов. Для крупных работодателей, у которых среднесписочная численность работников за прошлый год составила 100 человек и более, также установлена обязанность подавать налоговую отчетность в электронном виде. Правило действует и на компании, организованные в текущем году, если численность работников в них 100 и более человек.

На нашем сайте вы можете найти пошаговый порядок заполнения большинства налоговых деклараций:

- НДС

- Налог на прибыль

- 3-НДФЛ

- УСН (доходы минус расходы)

- УСН (доходы)

- ЕНВД

- Налог на имущество организаций

- Единая упрощенная декларация

- Водный налог

- НДПИ

- Игорный бизнес

Следует обратить внимание, что каждая декларация имеет собственный срок и периодичность представления. Некоторые из них, например, декларация 3-НДФЛ, декларации по УСН, подаются 1 раз в год. Но есть и декларации, которые следует подавать за каждый квартал (например, декларация по НДС, по ЕНВД) либо за каждый месяц (для некоторых плательщиков это декларация по налогу на прибыль).