- Особенности учета программного обеспечения

- Система учета программного обеспечения: исключительные права

- Рекомендации по порядку списания стоимости программных продуктов на затраты

- Налоговый учет

- Цитата из Налогового кодекса РФ:

- Бухгалтерский учет

- ПБУ 18

- Учет программного обеспечения: проводки

- Пример

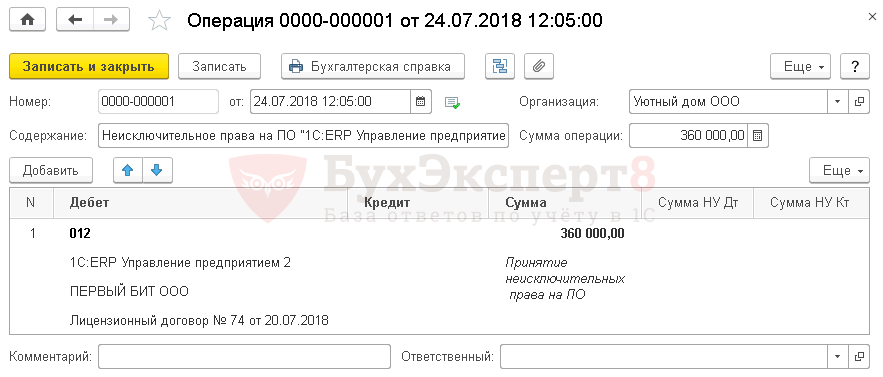

- Учет неисключительных прав на программное обеспечение

- Учет расходов на приобретение бухгалтерских программ

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

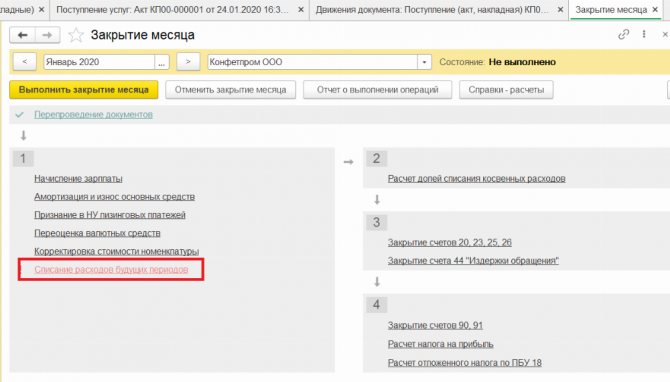

Рекомендации по порядку списания стоимости программных продуктов на затраты

Налоговый учет

Порядок списания в налоговом учете расходов по приобретению ПО, согласно правилам, установленным главой 25 «Налог на прибыль организаций» НК РФ, учитываются в составе прочих расходов, связанных с производством и (или) реализацией (п.п. 26 п. 1 ст. 264 НК).

Цитата из Налогового кодекса РФ:

«Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: …

14. Расходы на юридические и информационные услуги; 15. Расходы на консультационные и иные аналогичные услуги; …

26. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 10 000 рублей и обновление программ для ЭВМ и баз данных; …»

А так как прочие расходы, связанные с производством, причисляют к косвенным расходам, их можно полностью списать в текущем периоде (п.2 ст.318 НК), если не установлен срок использования программного продукта.

При этом для правомерного признания расходов на приобретение ПО в качестве прочих расходов для целей налогообложения необходимо наличие лицензионного соглашения (договора) между продавцом и покупателем, подтверждающего право покупателя пользоваться данным продуктом.

Если же договором, заключенным с правообладателем (лицензионным соглашением), установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение срока, установленного этим договором (п. 1 ст. 272 Кодекса).

Бухгалтерский учет

В случае, когда срок использования неизвестен, фирма устанавливает его самостоятельно в целях бухучета и утверждает приказом руководителя. При этом главой 25 Кодекса не предусмотрено право налогоплательщиков, не обладающих исключительными правами на использование программного продукта, самостоятельно устанавливать срок его использования для налогового учета.

Таким образом, если платеж за программу разовый, то затраты отражаются как расходы будущих периодов (дебет счета 97), так как приобретенные права не являются исключительными и не могут быть учтены как нематериальные расходы. Впоследствии расходы будущих периодов списываются на текущие расходы равномерно в течение срока использования программы (см. например, письмо Министерства Финансов РФ от 09.08.2005 № 03-03-04/1/156 [О РАСХОДАХ НА ПРИОБРЕТЕНИЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ НА ИСПОЛЬЗОВАНИЕ ПРОГРАММНЫХ ПРОДУКТОВ ДЛЯ ЭВМ])

Если по условиям договора произведенные затраты невозможно отнести к какому-то периоду (частичные оплаты), то они в полном объеме списываются в момент их возникновения. То есть принцип равномерного формирования расходов применяется лишь к сделкам с конкретными сроками.

ПБУ 18

Разница между бухгалтерским и налоговым учетом может возникнуть, в случае если, срок полезного использования не определен никакими документами и в налоговом учете расходы списываются в момент их фактического возникновения, а в бухгалтерском учете срок полезного использования установлен приказом по предприятию и расходы списываются равномерно как расходы будущих периодов.

В этом случае прибыль, отраженная в бухучете, будет больше налоговой, что приведет к появлению налогооблагаемых временных разниц и соответственно отложенных налоговых обязательств (ОНО).

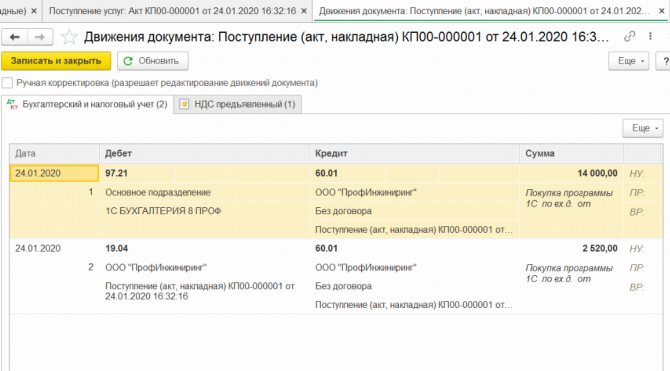

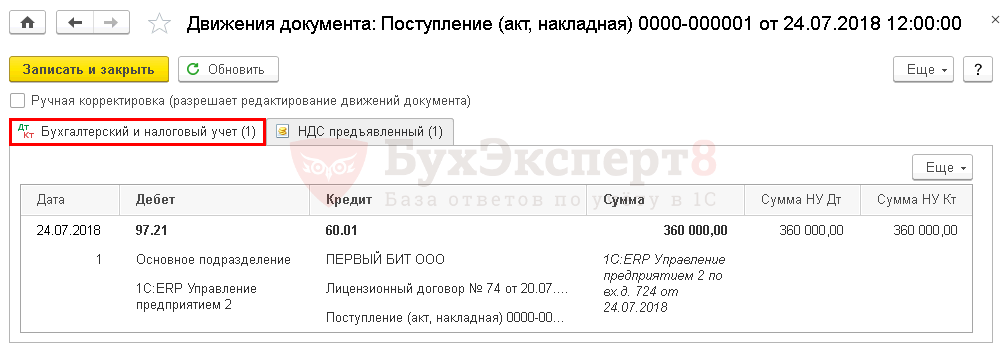

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

Операции Д/т К/т Учтены затраты на приобретение ПО 08/5 60 ПО введено в эксплуатацию 04 08/5 Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ 20,26,44 05 Программное обеспечение — налоговый учет: — если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы 20,26,44 04 — если стоимость ПО выше 100000 руб. — начисляется амортизация 20,26,44 05

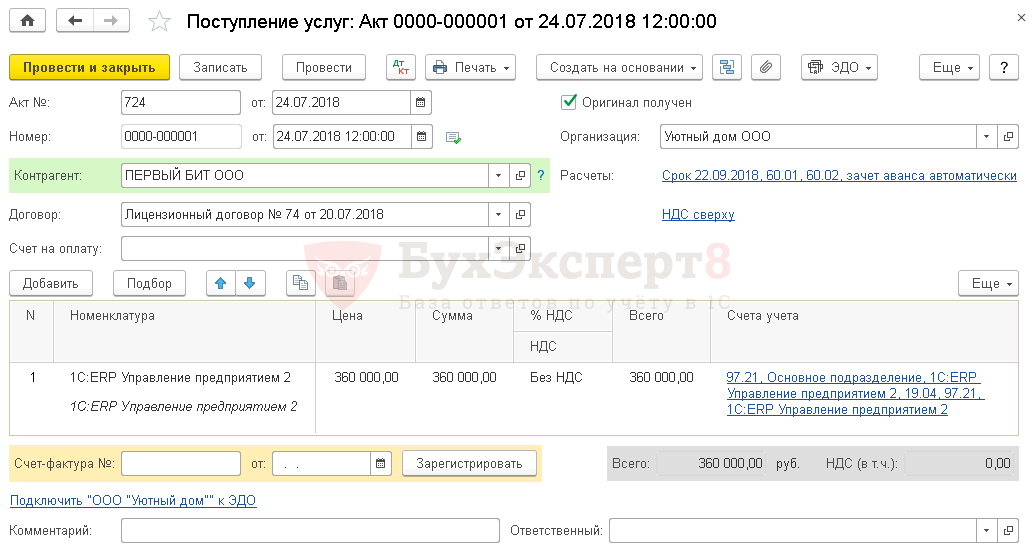

Пример

Компания, работающая на ОСНО, в июле 2021 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб. Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2021, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев. В налоговом и бухучете амортизация по НМА начисляется линейным способом.

Операции Д/т К/т Сумма Учтены затраты на ПО: Стоимость права пользования ПО по счету поставщика 08/5 60 300000 Уплата госпошлины 08/5 76 7500 Ввод ПО в эксплуатацию 04 08/5 307500 Начисление амортизации с августа 2021 (307500 / 60 мес.) 20,26,44 05 5125

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

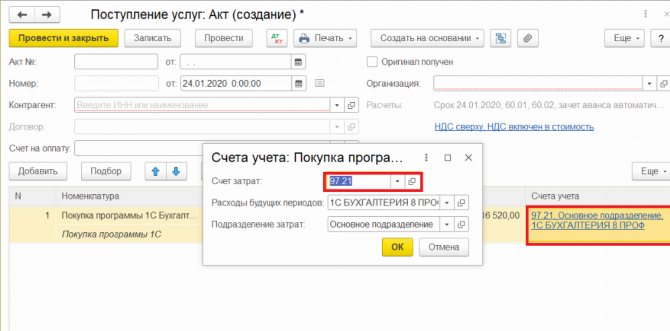

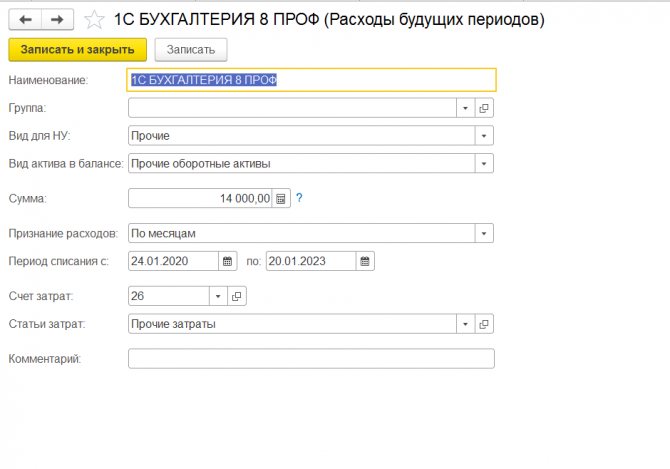

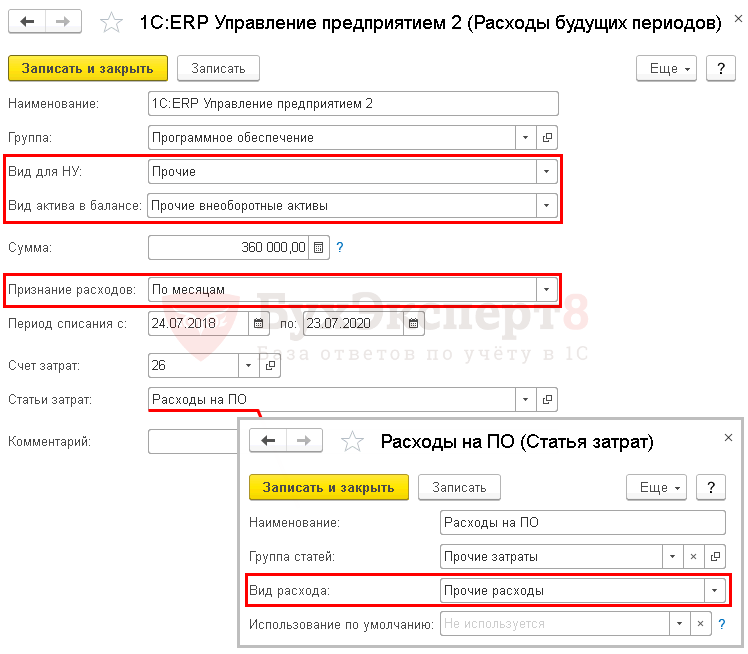

Учет неисключительных прав на программное обеспечение

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В налоговом учете такие затраты на ПО списывают ежемесячно равными долями в течение всего времени использования, т.е. периода действия лицензии. Если СПИ не означен в договоре, п. 4 ст. 1235 ГК РФ считает его заключенным на 5 лет, т. е. затраты компания распределяет исходя из этого периода, устанавливая его самостоятельно. В бухучете списывать затраты по приобретению неисключительных прав на ПО можно, как и в налоговом — равными долями или одномоментно. Обычно компании практикуют ведение БУ и НУ, равномерно распределяя расходы на весь период действия лицензии.

Кроме того, пользователь обязан вести учет лицензий программного обеспечения за балансом, открыв, например, новый счет 012 «НМА, полученные в пользование по лицензионному договору», поскольку неисключительное право на ПО у продавца является объектом НМА. Платежи за обновление программы учитывают в составе производственных текущих затрат.

Учет программного обеспечения в бухгалтерском учете 2021 при покупке с неисключительными правами осуществляется такими записями:

Операции Д/т К/т Оплата за пользование программой 60,76 51 Приобретено право использования ПО 97 60,76 Лицензия на программное обеспечение (бухгалтерский учет) учтена за балансом в величине оценки по договору 012 Списание (ежемесячно) доли расходов будущих периодов (сумма затрат / количество месяцев пользования ПО) 20,26,44 97 Списание стоимости актива по завершении срока лицензии на использование ПО 012

Учет расходов на приобретение бухгалтерских программ

Наша организация купила бухгалтерские программы. Кроме того, мы купили многопользовательскую лицензию на дополнительные рабочие места для этих программ. Подскажите, пожалуйста, каким образом нужно учитывать расходы на приобретение программы и лицензий?

Если это расходы будущих периодов, то на какой срок нужно установить использование программы? Кем устанавливается период списания расходов?

Отличается ли бухгалтерский и налоговый учет по списанию данных расходов?

Приобретая экземпляр программы и лицензию на дополнительные рабочие места, Ваша организация приобретает неисключительные права

на использование программы.

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей

как расходы будущих периодов

и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Произведя единовременно оплату экземпляра программы, Вы намереваетесь использовать его в течение нескольких лет

, поэтому такие затраты признаются

в бухучете

расходами будущих периодов и учитываются организацией

на счете 97

, признаваясь

расходами отчетного периода

в течение нескольких лет.

Срок использования программы

(то есть период, к которому относятся произведенные единовременно расходы на приобретение бухгалтерской программы) определяется

исходя из условий договора

на приобретение экземпляра программы.

Если в договоре срок, на который передается право использования программы, не указан

, то он должен быть установлен приказом руководителя организации исходя из

предполагаемого периода эксплуатации

этой программы.

В связи с тем, что бухгалтерские программы, как правило, быстро модернизируются, улучшаются, появляются новые, более удобные версии программ, устанавливать очень длительные сроки использования программ (более 3-5 лет) нецелесообразно.

Период списания расходов

на приобретение программ, то есть период, к которому относятся эти расходы, – это и есть

срок, в течение которого программа будет использоваться

.

В налоговом учете

согласно

п.п. 26 п. 1 ст. 264 НК РФ

расходы, связанные с приобретением права на использование программ для ЭВМ по договорам с правообладателем (по лицензионным соглашениям), относятся

к прочим расходам, связанным с производством и реализацией

.

В соответствии с п. 1 ст. 272 НК РФ

расходы, принимаемые для целей налогообложения, признаются таковыми

в том отчетном (налоговом) периоде

, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Поэтому, как указал Минфин РФ в письме от 09.08.2005 г. № 03-03-04/1/156 если договором, заключенным с правообладателем, установлен срок использования программного продукта

, то расходы на его приобретение признаются таковыми

равномерно в течение срока, установленного этим договором

.

Если же из условий договора невозможно определить срок использования программного продукта

, к которому относятся произведенные расходы, то необходимо руководствоваться другой нормой

п. 1 ст. 272 НК РФ

: расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы

возникают исходя из условий сделок

. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Минфин РФ в письме от 09.08.2005 г. № 03-03-04/1/156 подчеркнул, что главой 25 НК РФ не предусмотрено

право налогоплательщиков, не обладающих исключительными правами на использование программного продукта,

самостоятельно устанавливать срок его использования

, поэтому расходы на приобретение программ в случаях, когда срок использования программного продукта в договоре не указан, признаются для целей налогообложения прибыли в налоговой базе

в момент их возникновения исходя из условий сделки

.

Таким образом, если в договоре на приобретение экземпляра программы (лицензии на дополнительные рабочие места) указан срок

, на который передается право использования программы, то разница между данными бухгалтерского и налогового учета возникнуть

не должна

.

Если такой срок в договоре не установлен

, то в бухгалтерском учете возникнет

налогооблагаемая временная разница

.

Рассмотрим на условном примере порядок бухгалтерских записей в случае, если в договоре срок использования программы (лицензии) не указан.

Пример.

Организация приобрела экземпляр бухгалтерской программы для ЭВМ.

Срок пользования программой установлен приказом руководителя – 3 года.

Стоимость программы – 18 000 руб.

Учетной политикой установлено, что расходы будущих периодов признаются расходами отчетного периода равномерно

.

Бухгалтер должен сделать такие записи:

ДЕБЕТ 97 КРЕДИТ 60

– 18 000 руб. – затраты на приобретение бухгалтерской программы учтены в качестве расходов будущих периодов.

Если в налоговом учете в месяце приобретения программы расходы на приобретение программы признаются в полной сумме (18 000 руб.), то в бухгалтерском учете расходами отчетного периода признается только 500 руб. (18 000 руб. : 3 года : 12 мес.).

ДЕБЕТ 26 КРЕДИТ 97

– 500 руб. – часть расходов будущих периодов признана расходом отчетного периода.

Соответственно, возникает налогооблагаемая временная разница в размере 17 500 руб.

(18 000 руб. – 500 руб.).

Значит, в бухгалтерском учете отражается отложенное налоговое обязательство в сумме 4 200 руб. (17 500 руб. х 24%).

ДЕБЕТ 68 КРЕДИТ 77

– 4 200 руб. – отражено отложенное налоговое обязательство.

В последующие месяцы затраты на приобретение бухгалтерской программы будут признаваться в бухгалтерском учете расходами отчетного периода в размере 500 руб. ежемесячно

(ДЕБЕТ 26 КРЕДИТ 97), в то время как в налоговом учете указанные затраты уже были включены в расходы ранее.

Поэтому ежемесячно

по мере признания затрат на приобретение бухгалтерской программы, учтенных в составе расходов будущих периодов, расходами

отчетного

периода

(ДЕБЕТ 26 КРЕДИТ 97), налогооблагаемая временная разница будет уменьшаться на сумму 120 руб.

(500 руб. х 24%):

ДЕБЕТ 77 КРЕДИТ 68

– 120 руб. – уменьшено отложенное налоговое обязательство.