Самоучитель 1С:Бухгалтерия 8

На прошлом занятии мы продолжили изучать программу 1С Бухгалтерия 8 и познакомились с такими элементами как справочники. Рассмотрели справочники «Подразделения», «Статьи затрат», «Прочие доходы и расходы». Познакомились с документами. Создали первую ручную операцию.

На этом занятии мы будем изучать учет денежных средств. Деньги — это кровь бизнеса! Без денег бизнеса нет! Поэтому учет денежных средств в компании должен быть всегда.

Разберем как вести учет наличных денежных средств. Будем использовать такие документы как приходный кассовый ордер (ПКО), расходный кассовый ордер (РКО). Посмотрим, как формируется кассовая книга учета наличных денежных средств.

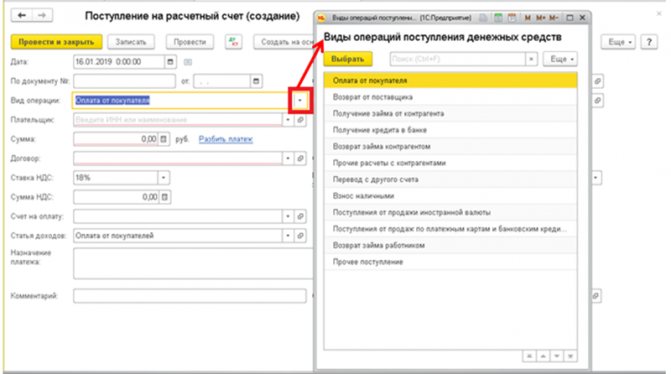

Рассмотрим учет безналичных денежных средств. Будем изучать «Платежные поручения», документы «Поступление денежных средств» и «Списание денежных средств». В заключении я покажу Вам как осуществляется в программе 1С Бухгалтерия 8 обмен с программой Клиент-Банк, которая может быть установлено на вашем компьютере. Будем автоматически выгружать платежные поручения из 1С Бухгалтерию 8 в Банк-Клиент и банковские выписки загружать из Банк-Клиента в 1С Бухгалтерию 8.

Читайте также: Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

В конце занятия Вам будет предложено сделать первое самостоятельное практическое задание.

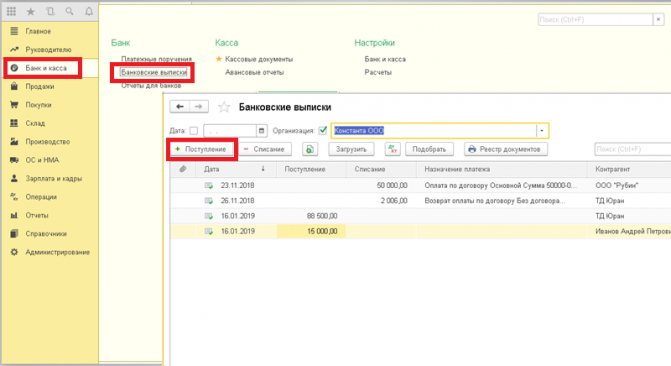

Изучение учета операций, связанных с движением денежных средств в программе 1С Бухгалтерия 8 начнем с обзора возможностей. Перейдем в раздел «Банк и касса». В этом разделе доступны журналы основных документов:

- платежные поручения и банковские выписки — по безналичными денежными средствами;

- кассовые документы и авансовые отчеты, связанные с наличными денежными средствами;

- управление фискальными регистраторами — управлять не будем, поэтому пропустим его;

- счета-фактуры на аванс.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

Наличные денежные средства (ПКО, РКО, Инкасация, Кассовая книга)

Приступим к рассмотрению кассовых операций. В разделе «Банк и касса» открываем журнал «Кассовые документы». Журнал очень похож на журнал банковских документов, содержит документы по поступлению и списанию наличных денежных средств. Также из него можно распечатать кассовую книгу.

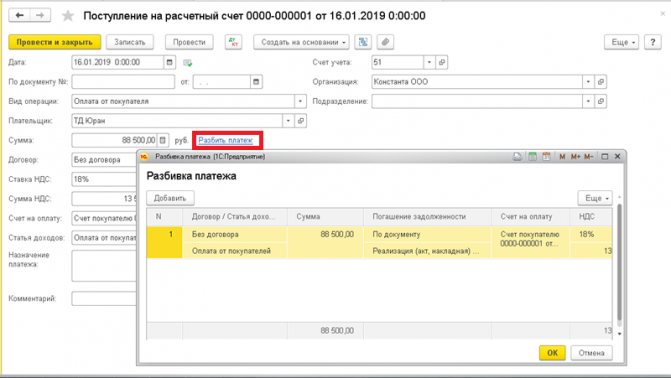

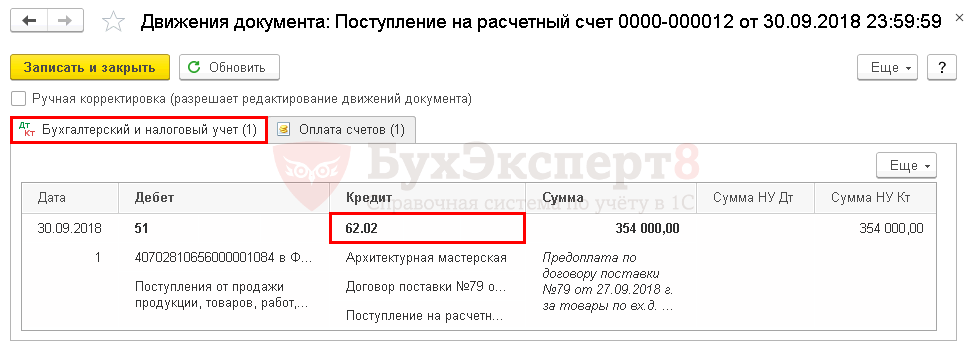

Начнем с операции поступления денег в кассу с расчетного счета. Создадим документ поступления с видом операции «Получение наличных в банке» от 13 января в сумме 100 тысяч рублей. Счет кредита — 51 счет. Принято от: расчетный счет с которого мы спишем деньги. Основание: Получение наличных в банке. Проведем такой документ.

Создаем документ Расходный кассовый ордер. Вид операции: Выдача подотчетному лицу. Дата 13 января. Указываем получателя — открываем список доступных физических лиц. Выбираем нашего директора, которому мы выдадим 100 тысяч рублей. Можно указать паспортные данные, приложение, основание и комментарии к данному документу. Проведем его.

Документы можно распечатать: расходный кассовый ордер, приходный кассовый ордер, можно распечатать реестр документов.

Автоматически на основании проведенных кассовых документов формируется можно распечатать кассовую книгу.

Теперь перейдем в раздел «Банк и касса» журнал «Авансовые отчеты» и попробуем создать авансовый отчет.

Документ предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет.

При вводе документа в шапке нужно указать следующие реквизиты:

- Подотчетное лицо — сотрудник организации, который отчитывается за выданные ему под отчет денежные средства.

- Склад — склад, на который приходуются товары, материалы и другие ценности, приобретенные подотчетным лицом.

На закладке Авансы заполняется информация о суммах, полученных подотчетным лицом. Заполняются реквизиты:

Читайте также: Командировочные расходы: сумма суточных в 2021 году

- Документ аванса — документ, которым было отражено получение сотрудником средств под отчет (Выдача наличных, Списание с расчетного счета или Выдача денежных документов). При выборе Документа аванса реквизиты Сумма аванса, Валюта и Выдано заполняются автоматически.

- Израсходовано — указывается фактически израсходованная часть суммы, полученной под отчет.

На закладке Товары заполняется информация о товарно-материальных ценностях, приобретенных подотчетным лицом:

- Номенклатура, Количество, Цена, Сумма, % НДС, НДС заполняются данными о приобретенных ценностях.

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить поля Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный.

- Для формирования проводок по поступлению товарно-материальных ценностей от подотчетного лица необходимо заполнить поля Счет учета и Счет учета НДС. При выборе Номенклатуры реквизиты заполняются автоматически по данным регистра Счета учета номенклатуры.

На закладке Тара заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков.

На закладке Оплата указывается информация о суммах, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Заполняются реквизиты:

- Контрагент — поставщик, которому была произведена оплата.

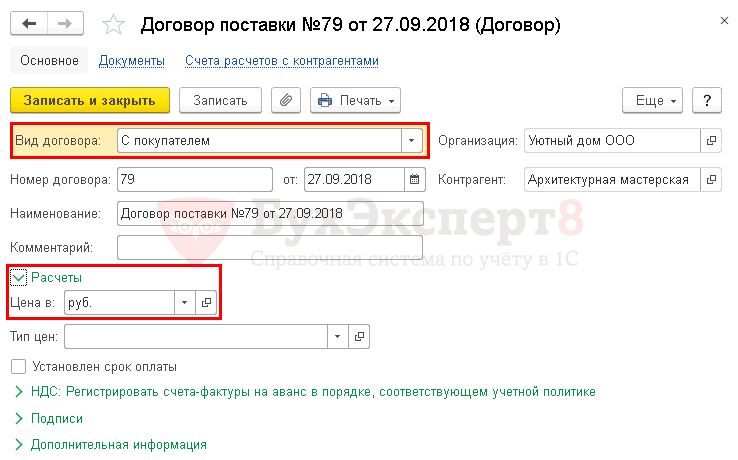

- Договор — договор с контрагентом. Должен иметь вид «С поставщиком», «С комитентом (принципалом)» или «Прочее».

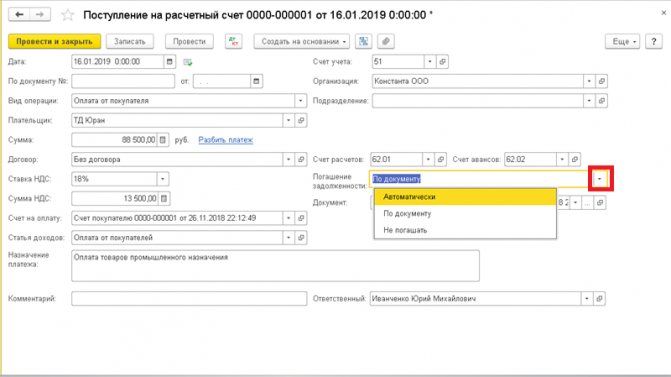

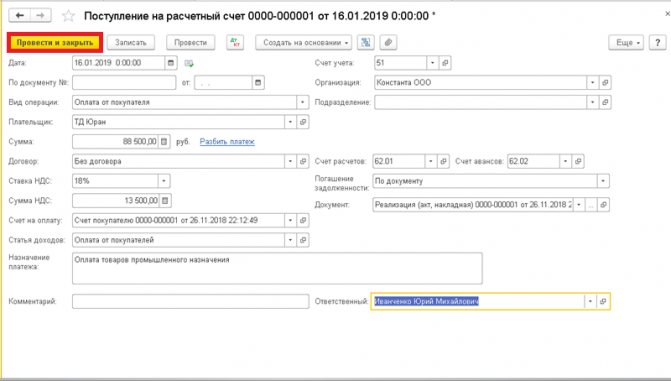

- Погашение задолженности — способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов — указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Сумма — сумма оплаты поставщику.

- Сумма взаиморасчетов — сумма оплаты поставщику в валюте расчетов, указанной в Договоре.

- Счет расчетов — счет учета, на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

- Счет авансов — счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

- Наименование вход. документа, Номер вход. документа и Дата вход. документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

На закладке Прочее заполняется информация о других расходах, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.):

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить реквизиты Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур.

- Сумма, % НДС, НДС заполняются данными о произведенных расходах.

- Для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ), аналитику по этому счету и реквизит Счет учета НДС. Если организация является плательщиком налога на прибыль, дополнительно заполняется поле Счет затрат (НУ) и аналитика по этому счету. При выборе Номенклатуры счета учета заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

Для документа Авансовый отчет предусмотрена печатная форма АО-1 (Авансовый отчет)

20 января создаем Авансовый отчет. Подотчетное лицо: директор.

На вкладке «Авансы» добавим кассовый ордер, по которому выдавался аванс.

На вкладке «Товары» укажем документ расхода: чек № 542 от 15.01. Номенклатура – создадим новую позицию «Бумага для принтера» с Видом номенклатуры «Материалы». Количество 10, цена 200 руб. НДС 18% = 360 руб. Поставщик – создадим нового:

- Наименование: ООО «ТЦ КОМУС»,

- ИНН/КПП: 7706202481/ 770601001

- ОГРН: 1027700432650

- Адрес: 119017, Москва г, Старомонетный пер, дом № 9, корпус Стр.1

Счет-фактура: № 8245112 от 15 января.

Счет учета 10.01, счет НДС 19.03.

На вкладке «Оплата» укажем документ (расхода): чек № 58 от 14.01. Контрагент – создадим нового:

- Наименование: ЗАО «РАЙФФАЙЗЕНБАНК», на сумму 1 500 000,00 рублей.

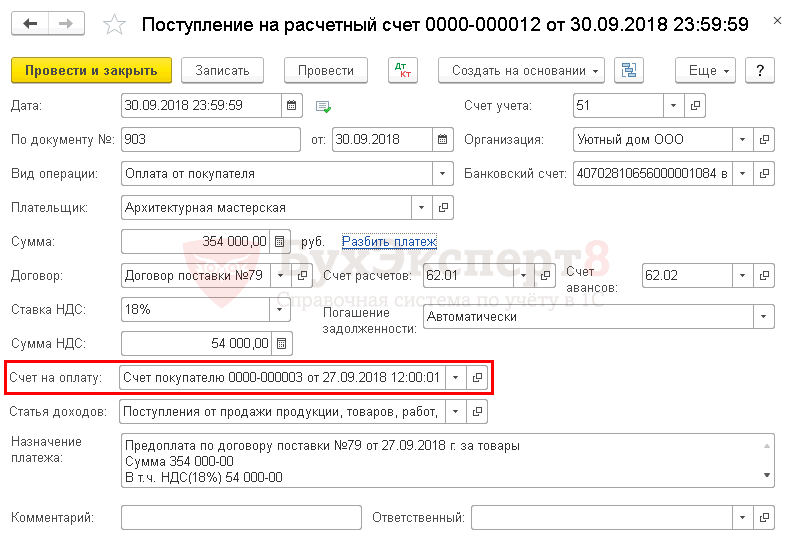

Оформить поступление на расчетный счет от 30.01 оплата от покупателя, входящий номер 56 от 30.01. Плательщик:- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 349000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить поступление на расчетный счет от 02.02 оплата от покупателя, входящий номер 526 от 02.02. Плательщик:

- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 500000 рублей. Зачет авансов автоматический, НДС 18%.

Читайте также: Работают ли агентские схемы по оптимизации налогов в 2021 году?

Оформить поступление на расчетный счет от 10.02 оплата от покупателя, входящий номер 352 от 10.02. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 2500000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 904258 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 490 рублей. Ежемесячная плата за предоставление обслуживания с использованием системы «Сбербанк Бизнес ОнЛ@йн» за ‘январь 2015 г.’. НДС не облагается.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 36666 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 600 рублей. Комиссия за ведение счета ‘40702810638000067179’ в рублях за период с ’01/01/2015′ по ’31/01/2015′. НДС не облагается.

Оформить поступление наличных денежных средств от 31.01 Оплата от покупателя. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 304000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить авансовый отчет от 26.01 Подотчетник: директор.

Приобретены по чеку 555 от 16.01 «Бумага для принтера» 1 шт. по цене 200 руб. + НДС 18%. Поставщик ООО ТЦ Комус. Счет-факутра 84523659 от 16.01

Произведена оплата поставщику ЗАО «ТМП № 20» по чеку 60 от 16.01 по договору 15/011 от 14.01 на сумму 10000 рублей.

Оплачены услуги по чеку 452 от 16.01 по ксерокописрованию документов на сумму 500 рублей, Без НДС. Общехозяйственные расходы.

Сформировать счета-фактуры на аванс за 1 квартал.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

1С Бухгалтерия настройка параметров учета

Учет затрат на производство и выпуск продукции Складские операции в 1С Бухгалтерия Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП Учет основных средств

Порядок внесения личных средств ип в кассу

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Сюда относятся поступления от реализации и внереализационные. Согласно статье 250 Налогового Кодекса, собственные суммы предпринимателя к таковым не относят.

Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками. Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается.