- Расчет суммы пособия по беременности и родам

- Когда можно и нельзя заменить годы для расчета декретных выплат

- Порядок выплаты пособия по беременности и родам

- yurburo61.ru

- Как налог с пособия отражается в справке 2-НДФЛ

- Когда оформляется декларация 2 НДФЛ

- Внесение декретного пособия в 2 НДФЛ

- Что такое декретный отпуск

Расчет суммы пособия по беременности и родам

Сумму, которая подлежит оплате беременной сотруднице рассчитывается исходя из ее среднего заработка в день за предыдущие 2 года. При этом берутся 2 календарных года, которые предшествовали году ухода в декрет, но не месяцу начала отпуска. Другими словами, если в декретный отпуск женщина уходит в июне 2021 года, то для расчета пособия будет учитываться доход за 2021 и 2021 годы. Месяцы, которые приходятся на 2021 год учитываться не будут.

Важно! Если сведения о зарплате женщины в течение предшествующих периодов отсутствует, то потребуется справка о доходах с прежних мест работы. Если предоставить такую справку работница не может, то к учету будет приняты все дни, но при этом в некоторых промежутках времени будет отсутствовать доход. За счет этого размер пособия будет занижен.

В том случае, если женщина предоставит справку о доходах, но уже после расчета, работодателю потребуется произвести перерасчет и доплатить разницу. После того, как работнице выплачено пособие, работодатель вправе уменьшить на эту суммы свое обязательство по страховым взносам.

При расчете пособия необходимо учитывать некоторые особенности:

- Нужно проводить сравнение среднедневного дохода с установленными минимальными и максимальными предельными значениями. Они устанавливаются по тем годам, которые используются при расчете.

- За основу при расчете принимается заработок, который не превышает предельный размер дохода, на который начисляются страховые взносы в учитываемом календарном году.

- Если расчете получается существенная разница между среднемесячным пособием и средним заработком за последний календарный год и эта разница не в пользу работницы, то работодатель может доначислить выплату. В качестве источника финансирования в этом случае будут выступать деньги ФСС, а уже доплату работодатель произведет за свой счет.

Когда можно и нельзя заменить годы для расчета декретных выплат

Законодательством разрешено в некоторых случаях заменять расчетные периоды для расчета дотаций:

- Для расчета пособия по беременности и родам и по уходу за малышом;

- если в расчетном периоде женщина находилась в декрете;

- если средняя зарплата при такой замене увеличится, соответственно вырастет размер пособия;

- можно заменить и первый, и второй год начисления, причем не имеет значения, на какой из них приходилось время после декретного отпуска;

- можно заменить на более ранние периоды;

- важно учитывать в заменяемом периоде количество дней с учетом високосного года;

- среднедневной заработок заменяемого года не должен превышать предельно допустимой средней величины за данный период.

Образец заявления на перенос лет для расчета пособия:

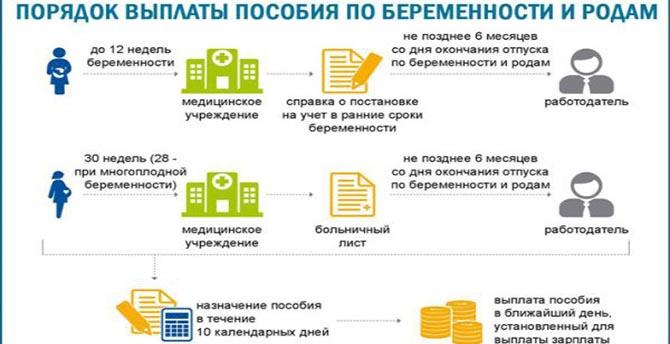

Порядок выплаты пособия по беременности и родам

Государственное пособие по БиР выплачивается всем женщинам, родившим (усыновившим) ребенка. Пособие подлежит выплате как работающим, так и безработным женщинам, обучающимся на очной форме образовательном учреждении, а также военнослужащим. Место, в котором происходит начисление пособия будет зависеть от того, в каком статусе находится будущая мама. Если рассматривать работающих женщин, то пособие им начисляет работодатель по основному месту работы. Неработающие женщины за пособием обращаются в соцорганы.

Обратиться за пособием по БиР женщина должна не позднее 6 месяцев с момента рождения ребенка. После того, как она предоставит в бухгалтерию по месту работы необходимые документ, ей обязаны начислить пособие. Срок для начисления не должен превышать 10 дней.

Важно! Выплата пособия производит в ближайший после день выплаты зарплаты, установленной в организации. Назначение и выплата происходит одной суммой, она не подлежит делению по месяцам.

Для оформления пособия понадобится:

- Заявление с просьбой назначить выплату;

- Лист нетрудоспособности;

- Сведения о среднем заработке за трудовой период, который предшествует событию (справка за 2 года).

Допускается отправка документов почтовым вложением. Если мама решает так поступить, то в письмо следует вложить копии документов и заявление в свободной форме (

yurburo61.ru

Удержать ли НДФЛ?

Согласно положения НК, все доходы, которые приносят материальную выгоду облагаются налогом на доходы. Значит, что сумма к выплате уменьшается на размер налога.

Исключение составляют суммы, которые значатся в ст. 217НК. С них налог не удерживается.

Все социальные выплаты, которые задействованы при назначении и выплат декретных, детских и прочих аналогичных пособий выплачиваются за счет средств государственного бюджета через ФСС.

Для получателей данные суммы не создают материальных благ, а носят компенсационный характер.

Значит, повода удержать НДФЛ, нет. Есть ли предельная величина суммы пособия Следует помнить важную деталь при исчислении пособий по БиР.

Нормативная база содержит фиксированную максимальную сумму пособия, на которую ориентируется бухгалтер при расчете.

- размер пособия также не может превышать максимально установленного значения.

- количество дней декретного отпуска фиксировано и не зависит от использованных ежегодных отпусков;

- размер пособия зависит от заработной платы и рассчитывается из среднего дохода, но не может быть менее 1 МРОТ;

- декретное пособие выдается на основании листка нетрудоспособности по беременности;

Максимальное значение декретного пособия в 2021 году составляет чуть более 266 000 рублей, тогда как минимальное – 34 500 рублей, исходя из минимального размера оплаты труда за 140 дней отпуска. Будет облагаться или нет Пособие по беременности и родам относится к социальным гарантиям и регулируется на государственном уровне, поэтому эта материальная помощь входит в перечень выплат, которые не облагаются налогом. Инфо В случае, если средний заработок женщины невелик по мнению работодателя, который по собственной инициативе решает доплатить ей определенную сумму, то подобная материальная помощь уже является не социальной гарантией, а уровнем дохода человека.

Отсюда следует, что все дополнительные выплаты, не касающиеся гарантированной поддержки государства обязаны облагаться НДФЛ.

Источником выплат декретного пособия является ФСС, поэтому это и считается социальной материальной помощью, не подлежащей налогообложению. Выплаты производятся единоразово на основе листка нетрудоспособности по беременности и родам за тот период, который указан в документе. Право и порядок получения Право на получения декретного пособия имеют все беременные женщины, вставшие на учет в женскую консультацию.

Размер материальной выплаты будет рассчитан, исходя из среднего заработка за последние 2 года. Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью.

в общем случае он составляет 70 календарных дней до родов и столько же после родов. отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности> 255 ТК РФ, ч.

Как налог с пособия отражается в справке 2-НДФЛ

С пособия по БиР, выплачиваемого беременной работнице не удерживается НДФЛ, поэтому в справке 2-НДФЛ отражать его не нужно. Ведь подоходным налогом эта сумма не облагается. Однако, в том случае, если работодатель самостоятельно выплатил доплату до среднего заработка из своих средств, эта сумма будет признаваться доходом, а точнее иным доходным поступлением. В справке 2-НДФЛ эта сумма будет обозначаться под кодом 4800.

Важно! Если работница находит в декретном отпуске и не получает от работодателя доходы, то справка на нее не заполняется и в налоговую не представляется.

Когда оформляется декларация 2 НДФЛ

Субъект хозяйствования может выдать сотруднице справку 2 НДФЛ только в том случае, когда в ее пользу были перечислены доходы, которые облагаются подоходным налогом.

К ним относятся:

- Заработок и приравненные к нему выплаты, премии и надбавки;

- материальная помощь, размер которой превысил минимальный порог для расчета НДФЛ 4 000 руб. в год;

- суммы, начисленные по больничным, в том числе и по уходу за ребенком;

- иные доходы, например от аренды недвижимого имущества, они облагаются НДФЛ.

Внесение декретного пособия в 2 НДФЛ

Форма 2 НДФЛ предусмотрена для отражения облагаемых доходов лица и удержанного с них НДФЛ.

Важно! В случае больничного по БИР налог не начисляется и в справке не отражается.

Так, если работница уже полтора года в отпуске, то за этот период возникают следующие последствия:

- по форме 2 НДФЛ у нее не будет доходов (если она не начнет работать где-то на неполный день);

- в ИФНС за декретницу не подается персонифицированная отчетность.

Но если работница запросила справку за период больничного, то каков порядок оформления? Ведь работодатель не вправе отказать ей согласно ст.230, 62 и 22 ТК РФ, письму УФНС России по городу Москве от 24.02.2011 N 20-14/3/16873.

Внимание! Если действующий или бывший сотрудник обратится за справкой 2 НДФЛ, работодатель не вправе отказать в ее выдаче. Количество обращений за документом не ограничено.

По этому вопросу есть следующие варианты действий:

- оформить сотруднице нулевую справку – с 2021 года существуют отдельные формы для ИФНС и для персонала, поэтому второй вариант допустимо сделать «нулевым»;

- выдать справку о доходах в свободной форме или на бланке ведомства, для которого нужны сведения.

Что такое декретный отпуск

В народе декретом часто называют всю продолжительность отдыха женщины в связи с появлением ребенка – не разделяя отпуски по уходу за ребенком и по беременности и родам. Но с точки зрения бухгалтерской практики и законодательства есть:

- 2 вида отпуска – декретный и уходовый;

- несколько видов пособий в зависимости от трудоустройства женщины.

Декрет – это как раз больничный по беременности и родам (БИР). Название за ним сохранилось еще со времен издания в СССР специального декрета, прописавшего соцпакет для беременных работниц (кстати, первого в мире на тот момент).

Согласно федеральному закону № 81-ФЗ от 19.05.1995 продолжительность больничного по БИР нормируется в следующим диапазонах:

Разновидность декрета Длительность Стандартный 140 дней (70 до/после родов) Осложненный 156 дней С многоплодностью 194 дня

На заметку! Женщина имеет право отложить уход на больничный и продолжать работать до срока, который ей удобен, сократив таким способом отпуск по БИР.

К примеру, она решила уйти не за положенные 70 дней до ПДР, а а за 35. За эту «переработку» вместо больничного она получит свою обычную зарплату, что может быть выгоднее, если фактический заработок больше среднего дохода за последние годы. При этом обратная ситуация – когда работодатель настаивает на продолжении трудовой деятельности, недопустима и нарушает трудовое законодательство.

После истечения 70 (или более – при осложненной и многоплодной беременности) дней сотрудница вправе воспользоваться еще одним отпуском – по уходу за детьми. Максимальный период ухода – 3 года, из них первые 1,5 года оплачиваются специальным пособием из фонда ФСС. В течение 3 лет работодатель сохраняет за сотрудницей рабочее место – она числится в штате и в любой момент может вернуться на должность.

Важно! Не путайте больничный и отпуск по уходу за ребенком, хотя оба относятся к временной нетрудоспособности лица.

Когда платят декретные по больничному: ответ зависит от даты обращения работницы к начальству с заявлением о предоставлении пособия. Она вправе сделать это до ПДР либо после рождения малыша, главное, успеть в первые полгода после родов.

Согласно федеральному закону № 255-ФЗ от 29.12.2006 о соцстраховании, после ходатайства сотрудницы руководитель обязан в течение 10 дней издать приказ о назначении пособия, а далее, при ближайшей дате выплаты зарплаты – перечислить декретнице сумму на 100%. И тут возникает вопрос: удерживается ли из выплаты НДФЛ?