- Учет образцов, переданных поставщиками

- Учет поступления образцов

- Образцы не будут продаваться

- Налоговый учет

- Учет образцов, подлежащих продаже

- Учет изделий, подлежащих возврату поставщику

- Прослеживаемость товаров: какими формами будем отчитываться

- Кого касается система прослеживаемости товаров

- Электронный документооборот с ФНС по прослеживаемым товарам

- Как отчитываться по прослеживаемым товарам

- Учет выставочных образцов

- Бесплатная юридическая помощь

- Договор безвозмездного дарения имущества: образец

- На какой срок он оформляется и как завершается?

- Налог на прибыль

- Безвозмездная передача продукции

- Проводки по документу

Учет образцов, переданных поставщиками

Образцы, как правило, направляются торговым фирмам поставщиками. Они бесплатны, а потому в накладной прописывается нулевая стоимость. Однако в бухучете изделия фиксируются по рыночной цене.

ВАЖНО! В налоговом учете при поступлении образцов образуется внереализационный доход в объеме рыночной цены. Формирование внереализационного дохода обусловлено статьей 250 НК РФ.

Учет поступления образцов

При поступлении образцов используется эта бухгалтерская проводка: ДТ41 КТ98. На данном счете фиксируется рыночная стоимость образца.

Как передать образцы товаров для тестирования?

Если в накладной прописана цена больше нуля, проводки будут такими же, что и при передаче в фирму любой другой продукции:

Читайте также: Передача материалов в эксплуатацию в 1С 8.2 Бухгалтерия

- ДТ41, субсчет «Образцы» КТ60. Фиксирование покупной стоимости образца.

- ДТ19 КТ60. Фиксация «входного» НДС.

В большинстве случаев используется первая приведенная проводка. Учет также будет зависеть от дальнейших действий с образцом: его реализация или ее отсутствие.

Как квалифицировать образцы товаров в целях налогового учета?

Образцы не будут продаваться

Поставщик может прописать в договоре условие о том, что образцы нельзя реализовывать. В этом случае они необходимы для демонстрации (к примеру, на выставках) или для передачи потребителям на безвозмездной основе. В данной ситуации активы нужно учитывать в качестве материалов. Используются эти проводки:

- ДТ10 КТ41, субсчет «Образцы». Прописывается стоимость материалов.

- ДТ44 КТ10. Проводка используется при демонстрации образцов. Предполагает списание их стоимости.

Каждая проводка должна подтверждаться данными из первичных документов. Примером такого документа является накладная, в которой указывается стоимость образца.

Налоговый учет

В рамках учета по налогам стоимость рассматриваемых активов может быть отнесена к ненормируемым тратам на рекламу на основании п. 4 статьи 264 НК РФ. Если , стоимость активов также списывается в траты на рекламу. Однако подобное списание может быть выполнено только тогда, когда в накладной указана стоимость образца больше нуля. Если стоимость нулевая, списывать стоимость в расходы нельзя. Если образцы передаются потребителям на безвозмездной основе, стоимость активов не будет сокращать прибыль, облагаемую налогами.

Допустимым является списание стоимости образцов на рекламные издержки. Однако этот вариант считается рискованным, так как передача демонстрационных моделей ограниченному числу лиц рекламой не считается. Следовательно, подобные траты на рекламу могут признаваться необоснованными, о чем говорится в письме Минфина от 15 декабря 2010 года. Если будет выполняться проверка, подобные рекламные расходы аннулируются. Фирма может быть оштрафована. То есть существует два варианта списания: безопасный и рискованный. Рассмотрим проводки, используемые в рамках безопасного метода:

- ДТ91, субсчет «Траты, не подлежащие учету для обложения» КТ10. Списание стоимости изделий, бесплатно переданных потребителю.

- ДТ91 КТ68. Начисление НДС.

- ДТ99 КТ68. Отображение постоянного обязательства по налогам.

Подобный способ учета не вызовет вопросы со стороны контролирующих органов.

Учет образцов, подлежащих продаже

Часто поставщик не ставит запрет на реализацию переданных объектов. В этом случае, как правило, изделия сначала демонстрируются, а потом продаются по сниженной стоимости. Продаваемые образцы учитываются в качестве или продукции, или основных средств. Некоторые изделия нужно подготавливать к реализации. В частности, осуществляется монтаж, сборка. Если подготовки не требуется, образцы фиксируются на счете 41. Перед реализацией объекты переводятся на субсчет «Продукция для продажи».

Если подготовка нужна, изделия рекомендуется учитывать по ДТ счета 01. Связано это с тем, что данный метод учета упрощает учет затрат на монтажные и сборочные работы. Эти расходы входят в первоначальную стоимость. Кроме того, образцы, требующие сборки, обычно сложные и громоздкие. Поэтому изделия могут, кроме демонстрации, решать другие задачи. Поэтому учет в составе основных средств является наиболее разумным.

Учет изделий, подлежащих возврату поставщику

Иногда поставщик обязывает фирму вернуть предоставленные образцы. Такая временная эксплуатация может классифицироваться как ответственное хранение. То есть фирма не может принять изделия на баланс. Поэтому они фиксируются на забалансовом счете 002.

ВАЖНО! При получении или возврате изделий налоги не начисляются.

Прослеживаемость товаров: какими формами будем отчитываться

С 1 июля 2021 года юридические лица и индивидуальные предприниматели (ИП), участвующие в обороте прослеживаемых товаров, должны будут отчитываться перед ФНС. Кого коснутся изменения, какие формы отчетов для этого использовать и как организовать документооборот — рассказываем в этой статье.

Кого касается система прослеживаемости товаров

Минфин России внедряет национальную систему прослеживаемости некоторых товаров. Проект был запущен еще летом 2021 года, но в качестве эксперимента. Теперь же с 1 июля 2021 года, получив нормативное обоснование, требования становятся обязательными для индивидуальных предпринимателей и компаний.

Прослеживаемость товаров

— это система учета и хранения сведений о товарах, которые ввозятся в Россию из стран Евразийского экономического союза (ЕАЭС) или из других государств.

Читайте также: Что такое возвратные отходы и как правильно их учитывать

Страны-члены ЕАЭС на 2021 год

— Армения, Беларусь, Казахстан, Киргизия, Россия.

Цель

— контроль импорта и снижение доли нелегитимных продуктов на внутреннем рынке, защита интересов добросовестным производителей, продавцов, а также граждан-потребителей товаров.

Отслеживаться будет не физическое перемещение продукции, а передача права собственности от одного лица другому.

Согласно новым требованиям Налогового кодекса (ст. 169) субъекты бизнеса должны:

—

вести сбор и учет сведений об определенных товарах, ввозимых на территорию РФ;

—

передавать сведения в ФНС;

—

сдавать отчетность об обороте прослеживаемых товаров на территории РФ.

Например, отчитываться придется за ввоз и торговый оборот холодильников, бытовых морозильных камер, стиральных машин, мониторов, проекторов, детских колясок и т. д.

Нормативная база прослеживаемости товаров Закон, внесший поправки в НК РФ Федеральный закон от 09.11.2020 № 371 ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» Перечень товаров, подлежащих прослеживаемости Постановление Правительства от 25.06.2019 № 807 Формы отчетности об операциях с товарами, подлежащими прослеживаемости Письмо ФНС от 14.04.2021 № ЕА-4-15/[email protected]

Электронный документооборот с ФНС по прослеживаемым товарам

Электронный документооборот для работы с прослеживаемыми товарами обязателен с 1 июля 2021 года, таково требование ФЗ от 09.11.2020 № 371-ФЗ и ст.169 НК РФ. С указанной даты индивидуальные предприниматели и юридические лица должны передавать через операторов ЭДО в ФНС следующие документы: отчеты и информацию об остатках продукции. Между собой участники оборота должны обмениваться электронными счетами-фактурами и другими сопроводительными документами.

Подробнее об организации документооборота по прослеживаемым товарам можно узнать в специальном разделе.

Нововведения в документообороте:

—

Счета-фактуры станут обязательны

, даже если покупателем прослеживаемого товара является неплательщик НДС. Оформлять этот документ придется в любом случае.

—

Счет-фактура

при реализации прослеживамого товара

должен быть оформлен в электронном формате

.

—

В счете-фактуре появятся новые реквизиты

: регистрационный номер партии товара (РНПТ), единица измерения товара, его количество, регистрационный номер таможенной декларации (если прослеживаемый товар произведен не в стране-члене ЕАЭС), а также порядковый номер записи поставки, реквизиты для идентификации документа об отгрузке товара.

— Изменится форма декларации по НДС

. В документе появятся новые строки в разделах 8 и 11, а также изменятся приложения к ним. Так, нужно будет вносить: регистрационный номер декларации на товары (РНПТ); код количественной единицы товара; количество в единицах измерения; цену в рублях без НДС. А еще продукция с разными РНПТ в каждом разделе будет отражаться на отдельных листах.

Как отчитываться по прослеживаемым товарам

По операциям с прослеживаемыми товарами нужно отчитываться ежеквартально, начиная с 3 квартала 2021 года. Документы следует направить в электронной форме не позднее 25 числа месяца, который следует за истекшим отчетным периодом.

—

плательщики НДС подают в ИФНС налоговую декларацию по обновленной форме;

—

ИП и компании, которые не платят НДС, предоставляют специальный отчет.

В некоторых случаях плательщики НДС сдают и налоговую декларацию, и отчет о прослеживаемых товарах, например, когда покупателем является физлицо для личных нужд.

Указанные и другие формы отчетности еще находятся в процессе утверждения, так пояснила ФНС в своем письме от 14.04.2021 № ЕА-4-15/[email protected] Однако принимая во внимание, что изменения в НК РФ вводятся уже с 01.07.2021, налоговая служба разрешила организациям и ИП использовать отчетные формы, прилагаемые к письму:

—

уведомление о перемещении прослеживаемых товаров с территории РФ на территорию стран ЕАЭС;

—

уведомление о ввозе прослеживаемых товаров с территории стран ЕАЭС в Россию;

—

уведомление об имеющихся остатках товаров, подлежазих прослеживаемости;

—

отчет об операциях с товарами, подлежащими прослеживаемости;

—

инструкция по заполнению уведомлений и отчета об операциях с товарами.

Скачать весь пакет рекомендованных форм отчетности можно на сайте ФНС по ссылке.

Подготовиться к работе с системой прослеживаемости товаров поможет ]Такском[/anchor]. Сервис предлагает готовые решения по ЭДО с обновленными формами счет-фактур, возможностью обмениваться электронными документами с контрагентами и своевременно сдавать отчетность по прослеживаемым товарам в ФНС.

Читайте также: Инвентаризация финансовых обязательств в бюджетном учреждении

Источник: Клерк

прослеживаемость прослеживаемость товаров

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Учет выставочных образцов

Образцы, как правило, используются при проведении выставок. Рассмотрим все проводки, которые применяются при выставлении изделий на выставках:

- ДТ41-5 КТ41-1. Передача продукции для демонстрации на выставке. Первичный документ (далее — ПД): накладная.

- ДТ41-1 КТ41-5. Передача образцов в складское помещение после окончания выставки. ПД: накладная.

- ДТ91-2 КТ14. Формирование резерва под уменьшение стоимости демонстрационной модели. ПД: отчет об оценке продукции, распоряжение о снижении стоимости, справка-расчет.

- ДТ62 КТ90-1. Признание выручки от продажи. ПД: товарная накладная.

- ДТ90-3 КТ68. Начисление НДС при продаже. ПД: счет-фактура.

- ДТ90-2 КТ41-1. Списание фактической стоимости. Основание: бухгалтерская справка.

- ДТ14 КТ91-1. Восстановление резерва под уменьшение стоимости. Основание: справка-расчет.

Продажа образцов – наиболее разумное решение, так как это позволяет сократить расходы фирмы.

Бесплатная юридическая помощь

- по требованию ссудодателя, если ссудополучатель самовольно передал имущество третьему лицу, не поддерживает имущество в надлежащем состоянии, использует его не по назначению, или ухудшает его состояние;

- по требованию ссудополучателя, когда полученное им имущество оказалось непригодным для использования,

- если были изменены некоторые существенные обстоятельства соглашения;

- соглашение сторон;

- если одна из сторон отказалась от выполнения условий договора;

Договор безвозмездного дарения имущества: образец

6. Одаряемый принимает пожертвование и обязуется использовать его в соответствии с целями и условиями, указанными в п. 3 настоящего Договора. 7. В случае невозможности исполнения обязанности к использованию пожертвованных материальных ценностей в соответствии с указанием Жертвователя вследствие изменившихся обстоятельств, пожертвованные материальные ценности могут использоваться по иному назначению с письменного согласия Жертвователя.

8. Использование пожертвованных материальных ценностей не в соответствии с указанным Жертвователем назначением или изменение этого назначения с нарушением п. 3 договора дает право Жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

Отличительной чертой передачи имущества в безвозмездное пользование является то, что ссудополучатель может пользоваться объектом договора. Подобные документы заключаются не только в целях получения прибыли, когда компании не могут или считают невыгодным продажу или дарение объекта, но и во многих других жизненных ситуациях, не имеющих отношения к бизнесу.

На какой срок он оформляется и как завершается?

Таким образом, безвозмездной передачи товаров у вас нет, расходы обоснованны, входной НДС можно заявить к вычету. В бухучете надо сделать такие проводки. Содержание операции Дт Кт Списана на расходы стоимость переданных образцов 44 «Расходы на продажу» 41 «Товары», 41-1 «Образцы товара» или 43 «Готовая продукция» «Образцовый» документооборот При любом из предложенных вариантов вам лучше оформить такие документы. ШАГ 1.

Наименование Цена ,Руб. Кол-во , шт. Стоимость,Руб Товарно-материальные ценности указанные выше приняты для тестирования, изучения работы. Подлежат возврату до 2021 г., либо выкупу по стоимости указанной в спецификации.

Налог на прибыль

Если образцы передаются фирме бесплатно и не предполагается их возвращение, они считаются переданными безвозмездно на основании пункта 2 статьи 248 НК РФ. Изделия признаются имуществом фирмы на основании статьи 38 НК РФ, статьи 128 ГК РФ. Компании нужно признать внереализационный доход. Признание необходимо для налогообложения.

Оценка доходов выполняется на основании рыночных цен. Стоимость не может быть меньше трат на производство или покупку образцов. Данные о стоимости образца подтверждается с помощью этих документов:

- Заключение лица, проводящего оценку.

- Прайс-лист фирмы, продающей аналогичную продукцию.

- Информация из СМИ.

- Договор между поставщиком и продавцом.

Датой получения дохода считается дата, в которую в акте поставлена подпись обоих участников.

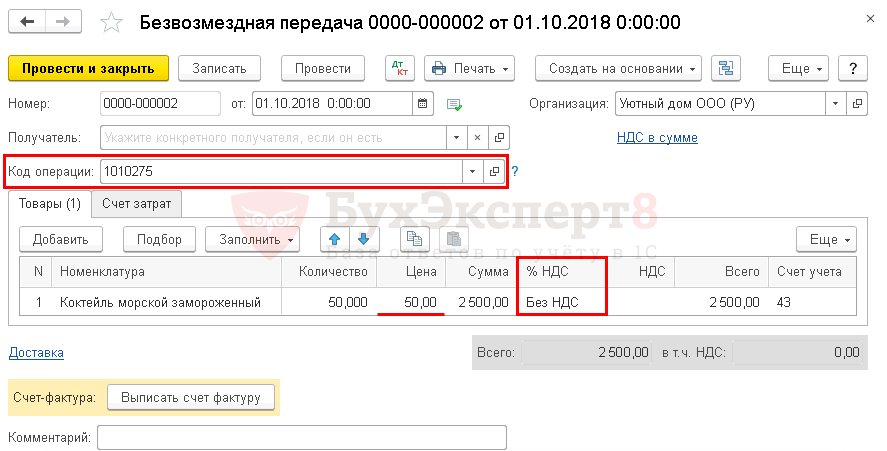

Безвозмездная передача продукции

Безвозмездную передачу готовой продукции неопределенному кругу лиц оформите документом Безвозмездная передача в разделе Продажи — Продажи — Безвозмездная передача.

В документе укажите:

- Получатель — не заполняется, т. к. передача осуществляется неопределенному кругу лиц;

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Номенклатура — готовая продукция, которая раздается в рекламных целях;

- Цена — цена единицы продукции, исчисленная исходя из всех фактических расходов на ее создание и передачу (Письмо Минфина РФ от 20.07.2017 N 03-07-11/46167);

- % НДС — Без НДС: продукция себестоимостью за единицу менее 100 руб. НДС не облагается (пп. 25 п. 3 ст. 149 НК РФ).

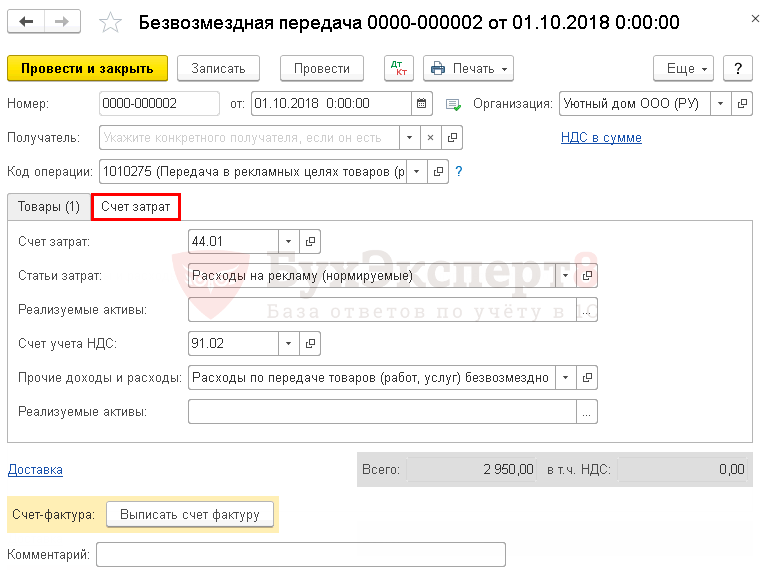

На вкладке Счет затрат заполните:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья с видом расхода Расходы на рекламу (нормируемые).

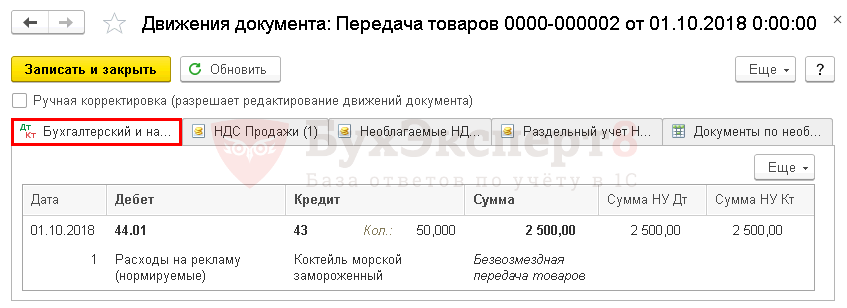

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт — себестоимость безвозмездно переданной продукции учтена в затратах на рекламу.