Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это…».

Читайте также: Какими проводками отображаются начисление и выплата дивидендов

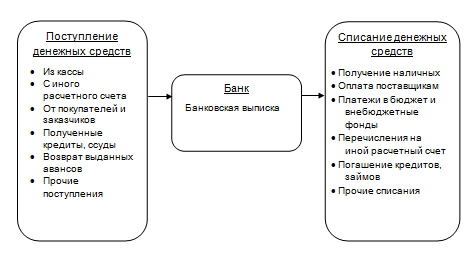

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Бухгалтерский учет операций с банковскими картами

В Плане счетов для учета операций по банковским картам предусмотрен счет 40817 «Физические лица». Счет пассивный. План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику этого счета:

«…Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается как в валюте , так и в иностранной валюте на основании договора банковского счета.

По кредиту счета отражаются суммы, вносимые наличными деньгами; суммы, поступившие в пользу физического лица в безналичном порядке со счетов юридических и физических лиц, депозитов (вкладов); суммы предоставленных кредитов и другие поступления средств, предусмотренные нормативными актами Банка России.

По дебету счета отражаются суммы, получаемые физическим лицом наличными деньгами; суммы, перечисляемые физическим лицом в безналичном порядке на счета юридических и физических лиц, на счета депозитов (вкладов); суммы, направленные на погашение задолженности по предоставленным кредитам и другие операции, предусмотренные нормативными актами Банка России.

Аналитический учет ведется на лицевых счетах, открываемых физическим лицам в соответствии с договорами банковского счета…»

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

Ситуация Дебет Кредит Поступления на расчетный счет Поступила оплата от покупателя 51 62 (субсчет «Оплата») Поступил аванс от покупателя 51 62 (субсчет «Авансы») Возврат предоплаты поставщиком 51 60 (субсчет «Авансы») Оплачена претензия поставщиком 51 76 (субсчет «Претензии») Поступили средства от иных лиц 51 76 (соответствующий субсчет) Получены дивиденды 51 76 (субсчет «Дивиденды») Возврат налога, взноса 51 68, 69 Получен вклад в уставный капитал 51 75 Сданы наличные деньги на р/с 51 50 Поступили деньги на р/с (через переводы в пути) 51 57 Поступили деньги с другого расчетного счета 51 (субсчет банка получателя) 51 (субсчет банка отправителя) Начислены проценты по р/с 51 91 Поступление кредита, займа 51 66, 67 Получено бюджетное финансирование 51 86 Списания с расчетного счета Произведена оплата поставщику 60 (субсчет «Оплата») 51 Оплачен аванс поставщику 60 (субсчет «Авансы») 51 Возвращен аванс покупателю 62 (субсчет «Авансы») 51 Оплачено по претензии покупателю 76 (субсчет «Претензии») 51 Получены наличные с р/с в кассу 50 51 Списания (снятия) денег через переводы в пути 57 51 Переведены деньги на другой р/с 51 (субсчет банка получателя) 51 (субсчет банка отправителя) Оплачено с р/с прочим лицам 76 (соответствующий субсчет) 51 Оплачены налоги, взносы 68, 69 51 Списано в оплату банковских услуг 91 51 Перечислена зарплата 70 51 Выплачены подотчетные средства 71 51 Выплачены дивиденды 75 51 Выдан заем сотрудникам 73 51 Произведены расчеты с таможенной службой 76 (соответствующий субсчет) 51 Погашение кредита, займа 66, 67 51

Как снять наличные в банке, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Важно! КонсультантПлюс предупреждает Первичные учетные документы должны составляться непосредственно при совершении факта хозяйственной жизни. А если это невозможно — сразу после его окончания (п. 3 ст. 9 Закона N 402-ФЗ). Налоговые органы уделяют внимание их наличию, содержанию и форме в ходе налоговых проверок. На практике нередко случается, что проверяющие обнаруживают недостатки в оформлении первичных учетных документов. Подробнее об ошибках в первичных документах и санкциях за их отсутствие читайте в К+. Пробный доступ можно получить бесплатно.

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Операции по расчетному счету и первичные документы

Безналичные перечисления банк осуществляет на основании специальных форм. К ним относятся платежные поручения и требования.

Читайте также: Арбитражная практика. Ответственность за неоприходование выручки

Платежное поручение представляет собой распорядительный документ владельца счета, обязывающий банк перевести некоторую денежную сумму на счет получателя средств, открытый в этом или другом банке.

Правильно оформить этот документ вам поможет статья «Как заполнить платежное поручение в 2021 — 2021 годах — образец?».

С помощью платежек оформляются распоряжения на переводы средств:

- за поставленные товары, выполненные работы, оказанные услуги;

- в счет оплаты налогов и взносов в бюджет и внебюджетные фонды;

- для возврата кредитов, уплаты процентов по ним;

- для оформления прочих расходных безналичных операций.

Платежки составляются по определенной форме и должны быть приняты банком независимо от наличия средств на расчетном счете переводящего их клиента.

О том, что обозначают поля платежного поручения, см. в статье «Как сделать расшифровку платежного поручения?».

Назначение платежного требования несколько иное. Оно представляет собой распорядительный документ не плательщика средств (как в случае с платежным поручением), а их получателя и содержит требование о переводе той или иной суммы со счета должника на счет кредитора. При этом расчеты платежными требованиями могут предусматривать предварительный акцепт плательщика, а могут осуществляться и без него.

Подробнее об этом документе и его оформлении читайте в статье «Порядок заполнения платежного требования — образец».

Банковские операции в Бухгалтерии предприятия 2.0

Документы по учету безналичных денежных средств содержатся в меню БАНК.

Сведения о банковских счетах организаций хранятся в справочнике Банковские счета.

Для каждой организации определяется свой список банковских счетов.

При данном переходу откроется форма со списком банковских счетов. Если открыть форму любого счета, появится подобная форма. При вводе нового банковского счета

- должны быть внесены следующие сведения:

- номер счета — вводится номер счета в банке;

- вид счета — расчетный,ссудный, депозитный или иной;

- валюта;

- БИК банка;

- банк-корреспондет (только для непрямых расчетов);

- дата открытия/закрытия;

- представление.

Документ Платежное поручение.

Документ платежное поручение предназначен для формирования печатной формы платежного поручения, а также для подготовки информации к выгрузке данных в Клиент-банк (данный документ проводок не формирует!).

Если поручение оформляется на перечисление налога в бюджет, нужно выбрать галочку на «Перечисление в бюджет», станет доступной кнопка Заполнить рядом. При нажатии на нее

откроется форма выбора шаблона платежа в бюджет. При открытии формы любого шаблона или создании нового появляется такая форма.

При желании можно заполнить все поля, а можно только часть из них. Порядок заполнения определяете тоже вы.

Также есть возможность оформления платежек на уплату налогов автоматически. Для этого надо воспользоваться обработкой Формирование платежных поручений на уплату налогов.

Платежное требование

Документ Платежное требование предназначен для формирования печатной формы платежного требования, а также для подготовки данных к выгрузке через Клиент-банк. Документ

также не формирует проводок.

Банковские выписки.

Журнал банковские выписки предназначен для регистрации операций поступления денежных средств на расчетный счет и перечисления денежных средств с расчетного счета при

получении из банка выписки за определенный период. В журнале показан список всех созданных документов поступления и списания д/с. Как и во всех списках документов в

конфигурации, в этом журнале прекрасно работают отборы.

В табличной части журнала показаны данные по выбранному банковскому счету на определенную дату (начальное и конечное сальдо, обороты).

Поступление и списание д/с вводятся в выписку автоматически с помощью загрузки из программы «Клиент-банк».

Поступление д/с на расчетный счет оформляется соответствующим документом. Документ вводится из формы журнала выписок (или загружается автоматически из клиент-банка) и отражает

факт поступления д/с на расчетный счет предприятия.

Документом предусмотрены следующие виды операций:

- оплата от покупателя;

- возврат от поставщика;

- расчеты по кредитам и займам;

- прочие расчеты с контрагентами;

- инкассация;

- приобретение иностранной валюты;

- поступления от продажи иностранной валюты;

- поступления от продаж по платежным картам и банковским кредитам;

- прочие поступления.

В зависимости от вида операции документа необходимо выбирать и определенный вид договора с нужным контрагентом. При проведении документа формируются

проводки по поступлению денежных средств на расчетные счета. Печатной формы документ не имеет.

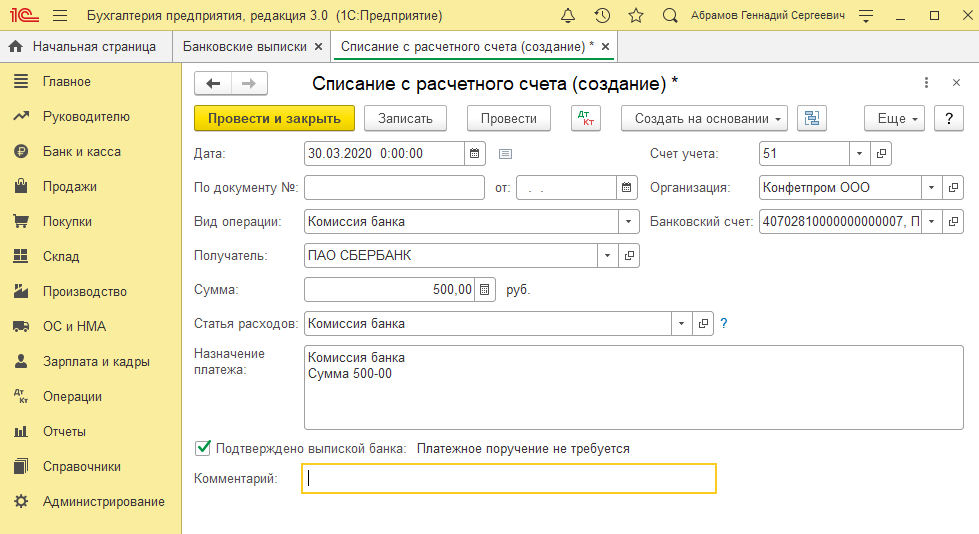

Списание с расчетного счета также оформляется соответствующим документом. Документ вводится из журнала выписок и отражает факт списания денежных средств с

расчетных счетов предприятия. Документ поддерживает следующие виды операций:

- оплата поставщику;

- возврат покупателю;

- перечисление налога;

- расчеты по кредитам и займам;

- перечисление подотчетному лицу;

- перевод на другой счет организации;

- перечисление заработной платы;

- прочие расчеты;

- прочее списание.

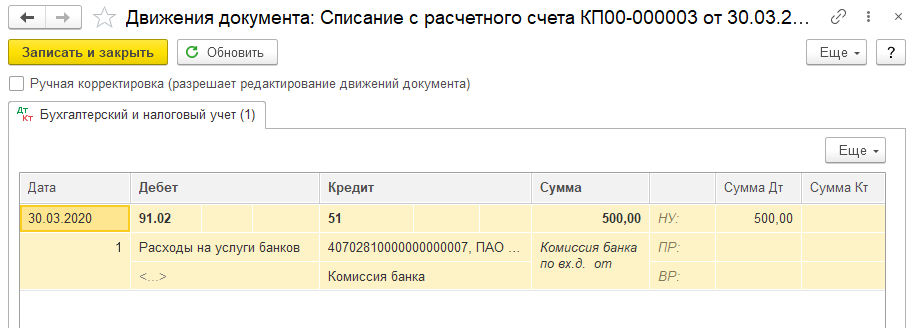

При проведении документа формируются проводки по списанию денежных средств на расчетные счета. Печатной формы документ не имеет.

Для обмена информацией с банками по электронным каналам связи предназначены специальные программы типа «Клиент банка». Для обмена с такими программами

в конфигурации предусмотрена обработка Клиент банка (загрузка/выгрузка платежных документов). Данная обработка позволяет осуществлять выгрузку платежных поручений

из журнала документов Платежное поручение (кнопка Выгрузить командной панели журнала),а также загрузку данных из журнала Банковские выписки с помощью кнопки

Загрузить.

Более подробно о настройке обработки Клиент банка и работе с ней будет рассказано позднее.