Счет 98 «Доходы будущих периодов» выполняет важную корректирующую функцию, поскольку нередко случается так, что предприятие одномоментно получает доходы за несколько отчетных периодов сразу, например, годовую (квартальную) оплату по сдаваемому в аренду имуществу, платежи по реализованным абонементам или запланированным перевозкам и т.п. Т. е. компания принимает оплату услуг, прибыль от оказания которых должна учитываться в будущем. Использование 98-го счета позволит распределить выручку, соответствующую каждому отчетному периоду, тем самым упорядочив налоговые платежи.

Как осуществляется бухгалтерский учет доходов будущих периодов, и по каким критериям такие доходы должны определяться, расскажет эта публикация.

- Доходы будущих периодов: что к ним относится

- Расчет и признание доходов от реализации текущего периода

- Доходы будущих периодов: структура счета 98

- Предстоящие доходы по договору лизинга

- Где отражаются доходы будущих периодов в балансе?

- Инвентаризация ДБП

- Проводки для отражения в учете доходов будущих периодов

- Пример:

- Примеры операций с проводками по 98 счету

- Пример 1. Сдача в аренду имущества

- Пример 2. Взыскание с виновного лица

- Пример 3. Безвозмездные поступления

- Инвентаризация доходов будущих периодов

- Экспертное мнение

Доходы будущих периодов: что к ним относится

В составе доходов будущих периодов отражают поступления за услуги, реализация которых продлится длительное время, но оплата по ним уже получена. Это могут быть платежи:

- за аренду зданий, станков, автотранспорта и т.п.;

- за наем жилья и коммунальные услуги;

- за перевозку грузов;

- за пассажирские перевозки, когда приобретенные билеты реализуются для использования в грядущих периодах;

- за различные абонементы.

Кроме того, фиксируют на счете 98 целевые поступления – гранты, транши (при наличии программ господдержки).

Расчет и признание доходов от реализации текущего периода

В соответствии с пунктом 11 федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. Если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Читайте также: Налоговый учет (НУ) в 2021 году: суть, правила постановки, свидетельство

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» признание доходов от реализации текущего периода по долгосрочным договорам об образовании отражается документом Начисление за услуги образования.

Документ вводится согласно установленному порядку учета доходов, указанному на одноименной закладке документа Начисление доходов будущих периодов (образование): ежемесячно, согласно графику реализации услуг или в особом порядке.

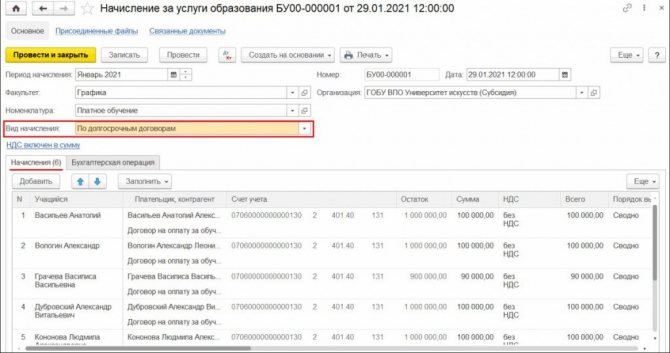

В шапке документа Начисление за услуги образования указываются следующие данные (рис. 1):

- Период начисления — месяц, за который производится расчет и признание доходов текущего периода;

- Факультет — наименование факультета (выбирается из справочника Подразделения);

- Номенклатура — наименование образовательной услуги (выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- Вид начисления — выбирается По долгосрочным договорам.

Рис. 1

По кнопке Заполнить табличная часть на закладке Начисления будет заполнена списком учащихся с договорами, по которым есть остатки на счетах 401.40 «Доходы будущих периодов».

В качестве Счета учета заполняется счет учета доходов будущих периодов группы 401.40.

В графе Остаток выводится остаток на счетах группы 401.40 по каждому учащемуся и договору.

В графе Сумма указывается сумма начисления, сумма доходов от реализации текущего периода. При заполнении документа сумма доходов от реализации текущего периода рассчитывается автоматически на основании остатков доходов будущих периодов по счету 401.40 и установленного для договора способа признания доходов — По месяцам, По календарным дням, По графику или В особом порядке.

В качестве Счета доходов, Субконто доходов указываются счет и аналитика бухгалтерского учета доходов текущего периода. Они заполняются автоматически на основании параметров, установленных документом Начисление доходов будущих периодов (образование).

В графе Параметры расчета справочно приводятся способ и параметры признания доходов текущего периода по договору, установленные документом Начисление доходов будущих периодов (образование).

В графе Коэффициент списания справочно приводится формула расчета и значение коэффициента списания. Коэффициент списания определяет долю доходов будущих периодов, перенесенных в данном месяце на доходы текущего периода, таким образом:

Читайте также: Частичная ликвидация основных средств: налоги и оформление

Согласно рассматриваемому Примеру датой признания доходов в составе доходов от реализации текущего периода является конец каждого семестра, т. е. списание доходов будущих периодов за 1 семестр обучения (с 01.09.2020 по 31.01.2021) должно быть произведено последним рабочим днем января 2021 года. Так как списание происходит в январе, в качестве периода начисления должен быть указан «Январь 2021» (см. рис. 1).

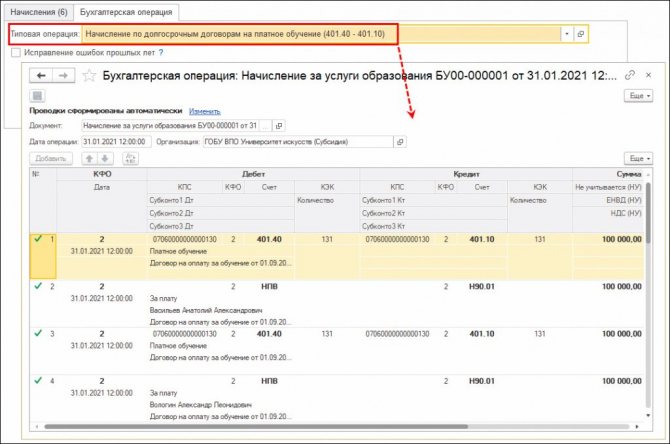

На закладке Бухгалтерская операция в поле Типовая операция для вида начисления По долгосрочным договорам по умолчанию установлена типовая операция Начисление по долгосрочным договорам на платное обучение (401.40-401.10), рис. 2. При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131 — признание доходов в составе доходов от реализации текущего периода.

Рис. 2

Из документа Начисление за услуги образования можно вывести на печать Акт об оказании услуг (кнопка Печать) на каждого учащегося табличной части закладки Начисления.

Доходы будущих периодов: структура счета 98

Основная функция счета – объединение аналитических сведений о доходах грядущих периодов. В зависимости от источника происхождения платежей к счету открывают следующие субсчета, предусмотренные Планом счетов:

- 98/1 «Доходы, поступившие в счет будущих периодов»;

- 98/2 «Безвозмездные поступления»;

- 98/3 «Поступления от возмещения по недостачам, установленным за предыдущие периоды»;

- 98/4 «Разницы между суммами к взысканию с виновных и стоимостью недостающего имущества по балансу» и др.

По кредиту записывают поступающие суммы, относимые к ДБП, по дебету – суммы, перечисляемые тогда, когда доход признается.

Не существует отдельного ПБУ «Доходы будущих периодов», применение счета регламентируется Планом счетов, ПБУ 9/99 «Доходы», ПБУ 13/2000 «Учет государственной помощи». Сегодня в будущих доходах могут рассматриваться:

- целевое бюджетное финансирование;

- стоимость безвозмездно поставленных ОС, МПЗ;

- разницы между суммой арендных платежей по договору и стоимостью имущества в лизинге.

Предстоящие доходы по договору лизинга

Когда по условиям лизингового договора имущество учитывают на балансе лизингополучателя, разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражают так (п. 4 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 98

В момент поступления лизингового платежа производят списание доходов будущих периодов. А именно — приходящуюся на него часть доходов этих периодов (п. 6 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

Дт 98 — Кт 90 «Продажи»

Где отражаются доходы будущих периодов в балансе?

Счет 98 пассивный, и в балансе ему отводится строка 1530, где отражают доходы будущих периодов. Зафиксированное по ней кредитовое сальдо счета 98 свидетельствует о том, что в компании имеется остаток поступлений, которые будут признаваться выручкой в периоде, имеющем непосредственное отношение к платежу.

Заметим, что увеличение доходов будущих периодов говорит о росте работы компании, направленной на привлечение контрагентов, интенсивности оказания услуг, безвозмездном получении активов либо целевой государственной помощи.

Инвентаризация ДБП

ВАЖНО! Образец заполнения акта инвентаризации доходов будущих периодов от КонсультантПлюс доступен по ссылке

Для адекватности учета отложенной прибыли нужно регулярно инвентаризировать (проверять) эту часть бухгалтерского баланса. Инвентаризация предусматривает:

Читайте также: Минфин объяснил, как применять ФСБУ «Долгосрочные договоры»

- правильность отнесения данного вида прибыли именно к доходам будущих периодов;

- сверка соответствия сумм по «первичке» (то есть, корректно ли они отражены в документации);

- уточнение, насколько корректно отражение средств относительно учетной политики данной организации.

Проводки для отражения в учете доходов будущих периодов

Вот основные записи, которыми оперирует бухгалтер, учитывая грядущие доходы:

Операция Д/т К/т Поступили средства, как ДБП 51, 52, 58 98/1 Списание части средств, относящихся к наступившему периоду 98/1 90,91 Поступление финансирования из бюджета 86 98/1 Списание целевых средств в соответствующем периоде 98/1 90,91 Отражена первоначальная стоимость ОС, МПЗ или товарам, поступившим безвозмездно 08, 10, 41 98/2 Признан доход по безвозмездно полученным ОС (ежемесячным начислением износа) 98/2 02 Признана выручка по поступившим безвозмездно товарам, МПЗ 98/2 10,41 Установлена сумма недостач по прошлым периодам 73, 94 98/3 Поступили средства в погашение ущерба от недостачи 50, 51, 52 73,94 Признание дохода от платежа по погашению недостачи 98/3 91

Таким образом, суммы с кредита сч. 98 списываются долями по мере принятия выручки по доходам будущих периодов.

Пример:

10 июля 2021 договором дарения оформлено поступление 100 кг меда на сумму 10 000 руб. (с экспертной оценкой рыночной стоимости) в кондитерское производство ООО «Альфа». Списано сырье постепенно:

- в июле 50 кг;

- в августе 30 кг;

- в сентябре 20 кг.

Поступление меда оформлено приходным ордером, в бухучете проведено записью:

- Д/т 10 – К/т 98/2 на сумму 10 000 руб.

Отпуск сырья в производство оформляется поэтапно:

- в июле 50 кг: Д/т 20 – К/т 10 на сумму 5000 руб. (50 кг * 100 руб./кг.)

- Д/т 98/2 – К/т 91/1на 5000 руб. – признан прочий доход (по ПБУ 9/99) отчетного месяца;

- в августе 30 кг:

Д/т 20 – К/т 10 на 3000 руб. (30 * 100)

- Д/т 98/2 – К/т 91/1на 3000 руб. – признан доход за август;

- в сентябре 20 кг:

Д/т 20 – К/т 10 на 2000 руб. (20 * 100)

- Д/т 98/2 – К/т 91/1на 2000 руб. – признан доход за сентябрь.

Примеры операций с проводками по 98 счету

Пример 1. Сдача в аренду имущества

01 февраля 2021 года между ООО «Спайд» и ООО «Лефт» заключен договор аренды на офисное помещение и произведена оплата за 6 месяцев вперёд. 03 февраля 2021 года на счёт ООО «Спайд» поступили денежные средства в размере 354 000 руб., в т.ч. НДС — 54 000 руб. Согласно договору аренды оплата за помещение вносится ежемесячно, либо за несколько месяцев сразу – сумма отражается сразу, но списывается ежемесячно.

Таблица проводок по 98 счету – Учет доходов будущего периода от сдачи в аренду:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание5198.01354 000Отражено фактическое поступление арендной платы (полгода) — авансБанковская выписка9890.0159 000Отражена ежемесячная арендная плата (февраль)Договор аренды, бухгалтерская справка-расчёт90.03689 000Начислен НДС с аренды за февраль 2021 г.Счёт, договор аренды76.АВ6854 000Начислен НДС с авансаСчёт, книга продаж, платёжное поручение6876.АВ9 000Вычтен НДС с аренды (февраль)Счёт, книга продаж

Пример 2. Взыскание с виновного лица

По итогу инвентаризации ООО «Кнан» выявило недостачу (хищение) продавцом 8 килограмм сливочного масла в размере 6 100 руб., рыночная стоимость 7 100 руб. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев.

Таблица проводок по 98 счету при взыскании с виновного лица:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание9441.016 100,00Списание недостачиАкт и опись по инвентаризации4494381,25Списание недостачи согласно норме естественной убылиБухгалтерская справка73945 718,75Недостача перенесена на виновное лицоБухгалтерская справка, Приказ руководителя7398.04618,75Отражена разница между суммой взыскания и стоимостью в учётеБухгалтерская справка70731 906,25Удержание 1/3 недостачи с зарплаты продавцаРасчётно-платёжная ведомость9891.01206,25Учтена разница после взысканияБухгалтерская справка

Пример 3. Безвозмездные поступления

ООО «Кохев» получило по договору дарения оборудование, сроком полезного использования 45 месяцев, стоимостью 400 000 руб. ТМЦ и ОС нельзя отнести в безвозмездно полученный доход сразу, его признание происходит по мере использования.

Таблица проводок по 98 счету при безвозмездном поступлении ТМЦ и ОС:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание0898.02450 000Отражено получение оборудованияАкт передачи ОС0108450 000Оборудование принято к учётуАкт ввода в эксплуатацию ОС200210 000Начисление амортизации за месяцБухгалтерская справка9891.0110 000Признание дохода в учёте

Инвентаризация доходов будущих периодов

Проведение процедуры сличения числящихся остатков на счете 98 является обязательным. Как правило, инвентаризируют их по окончании финансового года, тщательно выверяя суммы поступлений с данными аналитических статей и первичных документов, а также контролируя признание выручки, т.е. списание со счета 98, в тех периодах, когда будущие доходы становятся актуальными.

Основной задачей инвентаризации является проверка достоверности информации по счету и соответствующей аналитике, а также соответствие отражения этих операций учетной политике, принятой в компании.

Экспертное мнение

Многочисленные эксперты и аудиторы отмечают, что в случае возникновения спорных ситуаций никаких проблем возникать у фирмы не должно. Так, арбитражные суды в большинстве случаев считают, что нормы 21 главы НК РФ не определяют условием для права вычета НДС отнесение в расходы затрат. Именно поэтому указание в балансе затрат в счете 97 не создает никаких препятствий для налоговых вычетов. Про это свидетельствует и соответствующая арбитражная практика — достаточно ознакомиться с многочисленными постановлениями ФАС.