- Чем ремонт отличается от реконструкции и модернизации

- Классификация ремонтов основных фондов

- Текущий и капитальный ремонт: как отличить

- Виды ремонта

- Затраты на ремонт

- Какими документами обосновать необходимость ремонта

- Способы ремонта основных средств и его учет

- Как оформить передачу основного средства в ремонт

- Подготовьтесь к введению нового ФСБУ

- Какими документами оформить приемку восстановленного основного средства

- Способы списания расходов на ремонт основных средств

- Ремонт основных средств. Учет затрат. Проводки

- Бухгалтерская пресса и публикации

Чем ремонт отличается от реконструкции и модернизации

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет. Тут имеет значение цель, с которой такие работы проводят (см. таблицу):

Вид работы Цель Ремонт Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29) Модернизация Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) Реконструкция Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ)

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

- Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

- письмом Минфина СССР от 29 мая 1984 г. № 80.

Об этом сказано и в письмах Минфина России от 24 марта 2010 г. № 03-11-06/2/41, от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794.

Ситуация: можно ли считать ремонтом работы, если в результате характеристики основного средства улучшились? До восстановления основное средство было неисправно.

Ответ на этот вопрос зависит от того, какого характера были улучшения.

Читайте также: Как цессионарию отразить в учете приобретение права требования по договору цессии

Вообще ремонт необходим именно для восстановления работоспособного состояния имущества, а не для изменения его свойств. Если характеристики основного средства улучшились, то работы могут признать реконструкцией или модернизацией. Поэтому-то и нужно четко определить, с чем связаны улучшения.

Работы признают ремонтными, только если в результате изменятся свойства, которые не связаны с загруженностью и технико-экономическими показателями объекта. Кроме того, важно, чтобы такое восстановление не сказалось на качестве и номенклатуре продукции (работах, услугах). В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт.

Такой вывод следует из пункта 2 статьи 257 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письмах Минфина России от 22 апреля 2010 г. № 03-03-06/1/289, от 29 декабря 2009 г. № 03-03-06/1/830, от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11).

К слову, есть интересная позиция судов о замене неисправных частей объекта на более совершенные или мощные. По мнению арбитров, это не модернизация. Главное, чтобы в результате такой замены технологическое или производственное назначение объекта не изменилось. Даже если улучшатся эксплуатационные характеристики, затраты на замену неисправных узлов и агрегатов признают расходами на ремонт. Такая позиция, например, выражена в постановлениях ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт– проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.

- По объему и характеристикам проводимых работ:

- текущий ремонт– наименьший по масштабам и стоимости производимых ремонтных действий, призванный обеспечить эффективную эксплуатацию до следующего ремонта, не затрагивающий главные функциональные характеристики объекта (может проводиться неоднократно в течение года);

- средний ремонт – более трудоемкий процесс, предусматривающий большие затраты, требующий частичного вмешательства в работу ремонтируемого основного средства; чаще всего связан с заменой деталей и важных узлов (не выполняется чаще раза в год);

- капитальный ремонт – самый дорогой и длительный из всех видов восстановительных ремонтных работ, полностью охватывают объект, предусматривая вмешательства высокой степени, в результате чего на время ремонта он выпадает из эксплуатации (проводится изредка).

- По выбранной стороне исполнения:

- хозяйственный способ ремонта – обслуживание и/или восстановление объекта выполняется путем привлечения внутренних ресурсов самой организации;

- подрядный способ ремонта – привлечение для осуществления работ внешних исполнителей.

Текущий и капитальный ремонт: как отличить

Разделение ремонтов на текущий и капитальный имеет важное значение, поскольку эти виды работ по-разному отражаются в бухгалтерии предприятия и другой отчетности. Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ.

В письме Министерства финансов РФ от 14.01.2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным. При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

№ОснованиеТекущий ремонтКапитальный ремонт1ПериодичностьНе более раза в годБолее одного года2Характер работУстранение повреждений, неисправностей, замена отдельных частейПолная разборка, замена всех поврежденных или изношенных элементов3ДлительностьНе очень продолжительныйПродолжительный4Основной способ исполненияЧаще хозяйственныйЧаще подрядный5РегулярностьДолжен производиться по специально составленным графикамЗависит от степени износа основного средства, назначается специально6Дополнительные работыНе предусмотреныМожет сопровождаться реконструкцией, модернизацией

Виды ремонта

Ремонт классифицируют следующим образом. В зависимости от того, кто выполняет работы: это может быть ремонт собственными силами (хозспособом) или с привлечением подрядчика. А в зависимости от периодичности и сложности ремонт бывает текущим и капитальным.

С первым делением понятно. А со вторым разберемся подробнее. Обычно текущим ремонтом признают техническое обслуживание основных средств, чтобы поддержать объекты в рабочем состоянии. Капитальный же ремонт предполагает замену основных элементов, деталей, конструкций и т. п.

Определить, какой конкретно ремонт считать текущим, а какой капитальным, можно самостоятельно. При этом нужно ориентироваться и на документы, разработанные внутренними техническими службами (письмо Минфина России от 14 января 2004 г. № 16-00-14/10).

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Читайте также: Образец заполнения платежки по НДФЛ в 2021 году

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

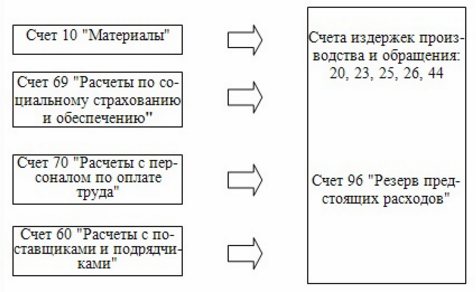

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Какими документами обосновать необходимость ремонта

Необходимость ремонта можно подтвердить актом о выявленных неисправностях и дефектах основного средства, дефектной ведомостью. Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, оформить дефекты подъемно-транспортного оборудования морских торговых портов можно дефектной ведомостью, которая утверждена постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражают в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, нет, тогда можно разработать бланк самостоятельно. Например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы в этом бланке были все обязательные реквизиты. В акте указывают неисправности основного средства и предложения по их устранению.

А сколько экземпляров акта о выявленных неисправностях, дефектах основного средства или ведомости составлять? Все зависит от того, кому принадлежит имущество и кто будет делать ремонт:

- если будете ремонтировать собственное имущество хозспособом, то есть своими силами, то одного экземпляра «для себя» будет достаточно;

- когда же работы будут выполнять подрядчики, документ составьте по числу участников. Представители всех задействованных сторон должны подписать каждый экземпляр.

Если ремонтировать будете новое оборудование, дефекты которого выявлены при монтаже, то зафиксировать их нужно в акте о выявленных дефектах оборудования. Например, по форме № ОС-16. Поступать так нужно в отношении объектов, еще не принятых на учет в качестве основных средств.

Способы ремонта основных средств и его учет

Ремонт основных средств — это действия, осуществляемые с целью уменьшения степени износа и возобновления технологических возможностей основных средств ради их поддержания в эффективно функционирующем состоянии.

Основные активы производства должны использоваться эффективно, а для этого их необходимо время от времени восстанавливать. Это возможно различными способами: путем модернизации, реконструкции либо выполнения ремонта той или иной степени длительности и тщательности.

Путем осуществления ремонта в результате вложения определенных затрат стоимость ремонтируемого актива увеличивается, то есть возрастает эффективность эксплуатации.

Рассмотрим способы ремонта основных фондов, проанализируем особенности его отражения в бухгалтерском учете.

Как оформить передачу основного средства в ремонт

Передачу объекта в ремонт задокументируйте. Делать этого не придется, лишь когда основное средство ремонтируют на месте. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Когда передаете основное средство в ремонт, в специальное подразделение организации, составьте накладную на внутреннее перемещение, например, по форме № ОС-2.

Если же ремонт выполняет сторонняя организация, с которой заключен договор подряда, то передачу объекта в ремонт оформляют, например, актом о приеме-передаче объекта в ремонт. Его можно составить в произвольной форме. Если подрядчик вдруг утратит или испортит основное средство, то подписанный акт позволит потребовать возмещения убытков. Если же акта не будет, то доказать передачу основного средства подрядчику будет сложно, как и потребовать компенсации. Это следует из статей 15, 702 и 714 Гражданского кодекса РФ.

Подготовьтесь к введению нового ФСБУ

Вместе с тем в стандарте требования к таким ОС не конкретизируются. Это значит, что фирме предстоит самостоятельно разработать методику учета таких активов и закрепить ее в учетной политике .

Кроме этого, не забудьте перенастроить свои бухгалтерские программы. В них придется заводить новую аналитику и классификаторы ОС, новые нормы амортизации.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Какими документами оформить приемку восстановленного основного средства

Приемку отремонтированного объекта оформляют специальным актом. Например, по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае оформляют бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков).

Акт подписывают:

- члены приемной комиссии, созданной владельцем имущества;

- сотрудник, ответственный за ремонт основных средств или представитель подрядчика;

- сотрудник, ответственный за сохранность основного средства после ремонта.

После этого акт утверждает руководитель. Далее документ передают бухгалтеру.

Получив акт, сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства или в инвентарной книге (предназначена для малых предприятий). Для этого можно воспользоваться типовыми формами № ОС-6, №ОС-6а или № ОС-6б. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

При приемке зданий, сооружений или помещения, после строительно-монтажных работ, нужно оформить дополнительные бумаги. А именно акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3. Эти бланки утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100.

К слову, если в процессе ремонта меняли детали, то потребуется оформить акт о замене запчастей основного средства. Типового бланка такого документа не предусмотрено, поэтому его можно составить в произвольной форме (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Совет: чтобы упростить документооборот, акты о замене запчастей в основных средствах можно составлять в конце месяца по каждому исполнителю работ.

Ситуация: нужно ли составлять акт о приеме-сдаче основного средства при ремонте хозспособом, например, по форме № ОС-3?

Ответ: нет, не нужно, если основное средство при ремонте не передавали в другие подразделения.

Объясняется это тем, что составлять акты о приеме-сдаче надо только при перемещениях основного средства от заказчика к исполнителю и наоборот. Например, если объект был передан для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется, когда ремонт проводят прямо «на месте», то и приемки-передачи основного средства не происходит.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства? Организация передала подрядчику запчасти на осуществление ремонта.

Ответ: нет, не нужно.

Форму № ОС-3 применяют для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывают договорную стоимость ремонта. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

Способы списания расходов на ремонт основных средств

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

В бухгалтерском учете затраты на ремонт могут быть списаны следующими способами:

ü по мере возникновения расходов на себестоимость продукции (работ, услуг);

ü по мере возникновения в счет расходов будущих периодов, с последующим равномерным списанием на себестоимость в течение срока, определенного организацией;

ü списанием за счет резерва на ремонт основных средств, образованного путем равномерных ежемесячных отчислений.

Выбор одного из способов должен быть отражен в учетной политике для целей бухгалтерского учета.

СПИСАНИЕ РАСХОДОВ НА РЕМОНТ ЕДИНОВРЕМЕННО

Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ незначителен. Как правило, расходы на ремонт также невелики и организация может списывать их на затраты в том отчетном периоде, в котором они произведены, поскольку это не приводит к резкому удорожанию продукции, работ и услуг.

Ремонт основных средств. Учет затрат. Проводки

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Читайте также: Формула и пример метода уменьшаемого остатка начисления амортизации

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации . Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства – принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.

Бухгалтерская пресса и публикации

«Бухгалтерское приложение к газете «Экономика и жизнь», 2005, N 30

РЕМОНТ ПОМЕЩЕНИЙ

Лето — это не только пора отпусков, но и время, когда многие организации начинают приводить в порядок потускневшие фасады своих офисов, а то и затевают более серьезный ремонт. В данной статье вы найдете ответы на многие вопросы, возникающие при учете затрат на проведение ремонтных работ различных видов.

Ремонт зданий (помещений) может проводиться как самой организацией (хозяйственный способ), так и силами сторонних организаций (подрядный способ).

Расходы организации на ремонт зданий (помещений), используемых в производственной деятельности и принадлежащих организации на праве собственности, выполненный любым способом (хозяйственным или подрядным), относятся в бухгалтерском учете к расходам по обычным видам деятельности (п. 7 ПБУ 10/99 «Расходы организации»). Они отражаются в составе расходов того отчетного периода, к которому они относятся (п. 27 ПБУ 6/01 «Учет основных средств»). Средства, потраченные на ремонт здания (помещения), используемого в производственной деятельности, учитывают на счетах 20 «Основное производство», 23 «Вспомогательное производство», 26 «Общехозяйственные расходы» и т.д. Расходы на ремонт объектов, используемых в непроизводственной сфере, отражаются на счете 91 «Прочие доходы и расходы».

Пример 1. В июле 2005 г. ООО «Рамир» по договору подряда отремонтировало административное здание. Стоимость ремонтных работ составила 118 000 руб. (в том числе НДС — 18 000 руб.). Работы выполнены подрядчиком полностью и оплачены в текущем отчетном периоде.

В бухгалтерском учете делаются проводки:

Д-т сч. 26 К-т сч. 60 — 100 000 руб. — сумма задолженности перед подрядчиком (без НДС)

Д-т сч. 19 К-т сч. 60 — 18 000 руб. — сумма НДС, предъявленная к оплате подрядчиком

Д-т сч. 60 К-т сч. 51 — 118 000 руб. — оплата счета, выставленного подрядчиком на основании акта о приемке-сдаче отремонтированных объектов

Д-т сч. 68 К-т сч. 19 — 18 000 руб. — принята к вычету сумма НДС, уплаченная подрядчику.

Пример 2. В июле 2005 г. ООО «Рамир» провело текущий ремонт производственного помещения хозяйственным способом. При этом фактическая стоимость работ составила 176 200 руб., в том числе: стоимость материалов — 50 000 руб.; заработная плата рабочих — 100 000 руб.; 26 000 руб. — ЕСН, 200 руб. — страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на заработную плату рабочих.

В бухгалтерском учете делаются проводки:

Д-т сч. 23 К-т сч. 10 — 50 000 руб. — стоимость стройматериалов включена в расходы на ремонт

Д-т сч. 23 К-т сч. 70 — 100 000 руб. — начислена заработная плата рабочим

Д-т сч. 23 К-т сч. 69 — 26 000 руб. (100 000 руб. х 26%) — начислен ЕСН на зарплату рабочих

Д-т сч. 23 К-т сч. 69 — 200 руб. (100 000 руб. х 0, 2%) — начислены страховые взносы на обязательное социальное страхование (ОСС) от несчастных случаев на производстве и профзаболеваний на заработную плату рабочих

Д-т сч. 20 К-т сч. 23 — 176 200 руб. — фактическая себестоимость работ включена в состав расходов.

В целях равномерного включения предстоящих расходов на ремонт объектов ОС в затраты на производство (расходы на продажу) отчетного периода организация может создать резерв расходов на ремонт основных средств (в том числе арендованных). Его образование в бухгалтерском учете отражается по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета учета резервов предстоящих расходов (соответствующий субсчет). По мере выполнения ремонтных работ фактические затраты, связанные с их проведением (независимо от способа их выполнения), будут списываться в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом либо счета, на котором предварительно учитывались указанные затраты, либо счетов учета расчетов.

Пример 3. Воспользуемся условиями примеров 1 — 2 и допустим, что ООО «Рамир» с 1 января 2005 г. создало резерв предстоящих расходов на ремонт основных средств исходя из сметной стоимости ремонтов — 300 000 руб.

В бухгалтерском учете делаются проводки:

— В январе — июне 2005 г. (ежемесячно):

Д-т сч. 26 К-т сч. 96 — 25 000 руб. (300 000 руб. : 12 мес.) — отчислены средства в резерв предстоящих расходов по ремонту основных средств.

— В июле 2005 г.:

Д-т сч. 96 К-т сч. 60 — 100 000 руб. (118 000 руб. — 18 000 руб.) — задолженность перед подрядчиком

Д-т сч. 19 К-т сч. 60 — 18 000 руб. — сумма НДС, предъявленная к оплате подрядчиком

Д-т сч. 60 К-т сч. 51 — 118 000 руб. — оплачен счет подрядчика

Д-т сч. 68 К-т сч. 19 — 18 000 руб. — принята к вычету сумма НДС, уплаченная подрядчику

Д-т сч. 23 К-т сч. 10 — 50 000 руб. — стоимость стройматериалов включена в расходы на ремонт

Д-т сч. 23 К-т сч. 70 — 100 000 руб. — начислена заработная плата рабочим, ремонтировавшим здание

Д-т сч. 23 К-т сч. 69 — 26 000 руб. (100 000 руб. х 26%) — начислен ЕСН на зарплату рабочих

Д-т сч. 23 К-т сч. 69 — 200 руб. (100 000 руб. х 0,2%) — начислены страховые взносы на обязательное социальное страхование (ОСС) от несчастных случаев на производстве и профессиональных заболеваний

Д-т сч. 96 К-т сч. 23 — 176 200 руб. — себестоимость работ списана в дебет счета учета резерва предстоящих расходов

Д-т сч. 26 К-т сч. 96 — 25 000 руб. (300 000 руб.: 12 мес.) — отчислены средства в резерв предстоящих расходов по ремонту ОС.

Если резерв не создан, то расходы по ремонту, неравномерно производимому в течение года, могут быть отражены в составе расходов будущих периодов на счете 97 «Расходы будущих периодов» и списаны в течение периода, к которому они относятся.

К сведению! Порядок списания расходов будущих периодов устанавливается организацией самостоятельно (равномерно, пропорционально объему продукции и т.п.) (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Если используется счет 97 «Расходы будущих периодов», то в бухгалтерском учете нужно показать налогооблагаемые временные разницы и отложенные налоговые обязательства (см. ПБУ 18/02 «Учет расходов по налогу на прибыль»).

Читайте также: Договор взаимозачета между организациями — образец

Приведенный порядок учета расходов на ремонт применяется также и арендатором здания (офисного помещения), если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

В налоговом учете расходы на ремонт зданий (помещений) рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (ст. 260 НК РФ).

К сведению! При отнесении работ, связанных с восстановлением ОС, к ремонту (текущему, среднему, капитальному) необходимо учитывать нормы п. 2 ст. 257 НК РФ (см. Письмо Минфина России от 14.09.2004 N 03-03-01-04/1/39).

В налоговом учете также можно создать и резерв расходов под предстоящие ремонты ОС (см. п. 3 ст. 260 НК РФ). Порядок его создания (использования) оговорен в ст. 324 НК РФ. Организация, решившая создать такой резерв, должна рассчитать отчисления исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых ею самостоятельно в учетной политике для целей налогообложения. При этом предельная сумма резерва предстоящих расходов не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Исключение предусмотрено лишь для случая, когда организация накапливает средства для проведения особо сложных и дорогих видов капитального ремонта ОС в течение более чем одного налогового периода. В этом случае предельный размер отчислений в резерв может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период согласно графику проведения этих видов ремонта, при условии что в предыдущих налоговых периодах такие либо аналогичные виды ремонтных работ не осуществлялись. Учтите, что отчисления в резерв предстоящих расходов на ремонт ОС в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода.

Приведенный порядок принятия расходов на ремонт объектов основных средств для целей налогообложения применяется, так же как и в бухгалтерском учете, в отношении расходов на ремонт арендатора помещений, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

Если организация применяет УСН

Организациям, применяющим УСН и выбравшим объект налогообложения «доходы минус расходы», разрешено включать в расходы суммы, затраченные на текущий и капитальный ремонт ОС (пп. 3 п. 1 ст. 346.16 НК РФ). Расходы можно признать, если они фактически оплачены (п. 2 ст. 346.17 НК РФ) и соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ). Организация-арендатор, применяющая УСН, вправе признать расходы на ремонт помещений в том случае, если обязанность по его проведению возложена на арендатора законом (иными правовыми актами) или договором аренды (ст. 616 ГК РФ) и арендодатель не возмещает указанные расходы арендатору. В ст. 346.16 НК РФ нет ограничений в отношении лиц, у которых арендуется объект основных средств, — будь то организация, предприниматель без образования юридического лица или просто физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя. Не имеет значения и то, какие основные средства ремонтируются — приобретенные до применения УСН или после.

Пример 4. ООО «Рамир», применяющее УСН с объектом налогообложения «доходы минус расходы» в июле 2005 г. арендовало помещение. Согласно договору ремонт этого помещения должен проводиться за счет средств арендатора и расходы на ремонт арендодателем не возмещаются. Вправе ли ООО учесть расходы на ремонт этого помещения по цене менее 10 000 руб. в составе расходов, уменьшающих налоговую базу по единому налогу?

Общество имеет право учесть расходы на выполнение электромонтажных работ, приобретение кабеля, электрических и люминесцентных ламп, трансформаторов (по цене менее 10 000 руб.), осуществленные в ходе ремонта арендованного помещения, в составе расходов, учитываемых при исчислении единого налога. Потому что при определении налоговой базы по единому налогу учитываются все расходы на ремонт основных средств (в том числе арендованных), эти расходы арендодателем не возмещаются и обязанность по проведению такого ремонта возложена на ООО «Рамир» договором аренды.

Обратите внимание! «Входной» НДС, уплаченный поставщикам материалов, необходимых для ремонта, или сторонним специалистам, выполняющим ремонтные работы, включается в расходы при УСН на основании пп. 8 п. 1 ст. 346.16 НК РФ и отражается в Книге доходов и расходов организации в том отчетном периоде, в котором он был уплачен поставщикам материалов (сторонним специалистам).

Вправе ли организация, применяющая УСН, создать резерв на ремонт основных средств? Нет, такого права у нее нет. Так как порядок признания расходов на ремонт основных средств и создания резерва регулируется ст. 260 НК РФ. Применение «упрощенки» регулируется положениями статей гл. 26.2 НК РФ, ст. 346.16 НК РФ устанавливается порядок определения расходов организациями, применяющими этот спецрежим. При определении расходов не учитываются положения ст. 260 НК РФ. Следовательно, организация, применяющая УСН, создать резерв на ремонт основных средств не вправе (см. Письмо Минфина России от 29.12.2004 N 03-03-02-04/4/1).

Ремонт помещения и ЕНВД

А как быть той организации, которая осуществляет несколько видов деятельности и по одному из них уплачивает ЕНВД, ремонтирует помещение, которое используется как в деятельности, облагаемой ЕНВД, так и в иной деятельности?

Организация, которая осуществила расходы на ремонт «общих» помещений, должна учесть следующее. В соответствии с п. 1 ст. 272 НК РФ расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. Расходы распределяются между видами деятельности по отчетным (налоговым) периодам нарастающим итогом с начала года.

Отметим, что если организация одновременно осуществляет как деятельность, по которой она является плательщиком НДС, так и деятельность, по которой она уплачивает единый налог на вмененный доход, то для принятия к вычету сумм «входного» НДС по ремонтным работам в соответствии со ст. 172 НК РФ (приходящимся на облагаемую налогом деятельность) организация должна вести раздельный учет. Порядок его осуществления изложен в п. 4 ст. 170 НК РФ.

Пример 5. ООО «Рамир» осуществляет оптовую и розничную торговлю. Розница переведена на уплату ЕНВД. Налоговым периодом по НДС является месяц. За июль 2005 г. выручка от оптовой торговли составила 1 000 000 руб. без НДС, от розничной продажи — 300 000 руб. Затраты на ремонт помещения подрядным способом составили 118 000 руб. (в том числе НДС — 18 000 руб.). Подрядчику перечислено 118 000 руб. в этом же месяце. Определим сумму «входного» НДС, подлежащего вычету.

Сначала определим долю дохода от реализации по деятельности, не переведенной на ЕНВД, в общем объеме дохода от реализации. Доля выручки от оптовой торговли в общей сумме выручки в июле 2005 г. составила 76,92% (1 000 000 руб. : (1 000 000 руб. + 300 000 руб.) х 100%). Следовательно, НДС со стоимости ремонтных работ в сумме 13 846 руб. (18 000 руб. х 76,92%) принимается к вычету, оставшаяся часть — 4154 руб. (18 000 руб. — 13 846 руб.) — списывается на издержки обращения по розничной торговле.

Рассмотрим другую ситуацию. Торговая фирма, уплачивающая ЕНВД, ремонтирует торговый зал. При этом часть его площади используется для продажи, а часть закрыта для ремонта. Какую площадь рассчитывать для «единого налога на вмененный доход» — всю или только ту, где фирма продолжает торговать?

Напомним, что при исчислении суммы единого налога налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал, должна учитываться площадь всех помещений и открытых площадок, используемых организацией для торговли, определяемая на основе инвентаризационных и правоустанавливающих документов, за исключением подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание посетителей (гл. 26.3 НК РФ). При этом в площадь торгового зала не включается площадь, временно не используемая для осуществления розничной торговли, при наличии подтверждающих документов (договора подряда на ремонт помещения) (см. Письмо Минфина России от 24.11.2004 N 03-06-05-04/57).

Документальное подтверждение расходов

При осуществлении ремонтных работ хозспособом затраты оформляются следующими унифицированными формами первичной документации:

— расход материалов — лимитно-заборными картами (форма N М-8) или требованиями-накладными (форма N М-11), утвержденными Постановлением Госкомстата России от 30.10.1997 N 71а;

— расходы на оплату труда — табелем учета использования рабочего времени (формы N N Т-12, Т-13), расчетными и платежными ведомостями (формы N N Т-49, Т-51, Т-53), утвержденными Постановлением Госкомстата России от 05.01.2004 N 1.

Результаты выполненных подрядным способом ремонтно-строительных работ оформляются актом приемки (форма N КС-2) и справкой о стоимости выполненных работ и затрат (форма N КС-3), утвержденными Постановлением Госкомстата России от 11.11.1999 N 100.

После выполнения всего комплекса работ (как подрядным, так и хозяйственным способом) всегда оформляется акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма N ОС-3), утвержденный Постановлением Госкомстата России от 21.01.2003 N 7. При этом, если организация сама проводила ремонт здания (офисного помещения), акт составляется в одном экземпляре работником структурного подразделения, ответственного за приемку основных средств. Если ремонт выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй — передается организации, проводившей ремонт, реконструкцию, модернизацию.

Обратите внимание! После приемки отремонтированных объектов ОС в их инвентарную карточку (форма N ОС-6) должны быть внесены записи о проведенных работах и изменениях в характеристике объекта.

Эти документы подтверждают расходы организации на ремонт помещений в налоговом учете (Письмо Минфина России от 05.03.2005 N 03-03-01-04/1/97).

Е.Бондарь

Ведущий эксперт «ЭЖ»

Подписано в печать

28.07.2005

—————————————————————————————————————————————————————————————————— ———————————————————— ——