Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Чем накладные расходы отличаются от основных расходов?

- Что такое накладные расходы

- Цеховая и общезаводская ставки распределения ПНР

- Зачем учитывать накладные расходы

- Что входит в накладные расходы

- Порядок расчета сметы затрат по основным и накладным расходам

- Параметры распределения накладных расходов

- Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Порядок расчета накладных издержек

- Пример

- Законодательные лимиты относительно накладных расходов

- Строительные накладные расходы

- Медицинские накладные расходы

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

Читайте также: Постановка на учет основных средств требует тщательного следования этапам

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Как калькулировать себестоимость продукции с учетом накладных расходов?

Цеховая и общезаводская ставки распределения ПНР

На практике довольно часто встречается ситуация, когда производственный процесс имеет цеховую структуру. При условии, что ведется отдельный учет производственных затрат каждым обособленным производственным подразделением, распределение производственных накладных расходов может осуществляться по цеховым ставкам.

Важно!

Поскольку базой распределения ПНР у производственных подразделений могут выступать разные факторы затрат, применение цеховых ставок позволяет максимально полно учесть характер производственных накладных расходов каждого из них. За счет этого достигается более точная оценка себестоимости единицы продукции и товарно-материальных запасов.

Альтернативой использованию цеховых ставок является применение общезаводской ставки распределения ПНР. Этот подход не требует организации обособленного учета накладных затрат каждым производственным подразделением. Однако оценка себестоимости, полученная в результате его применения, будет менее точной, поскольку для распределения производственных накладных расходов всех подразделений выбирается один фактор затрат, что не позволяет учесть их характер в полной мере.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Порядок расчета сметы затрат по основным и накладным расходам

Основными целями планирования себестоимости являются выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. План (смета) по себестоимости продукции составляется по единым для всех предприятий правилам. В правилах содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

План по себестоимости продукции включает следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Расчет себестоимости всей товарной и реализованной продукции.

3. Сравнение плановых калькуляций отдельных изделий.

Читайте также: Командировка в 6 ндфл с 2021 года пример заполнения

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Нельзя включать в плановую себестоимость продукции расходы, не относящиеся к ее производству, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других не промышленных хозяйств и т. д.), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

Не включаются в плановую себестоимость и некоторые другие расходы, например непроизводительные расходы и потери, обусловленные отступлениями от установленного технологического процесса, производственный брак (потери от брака планируются только в литейных, термических, вакуумных, стекольных, оптических, керамических и консервных производствах, а также в особо сложных производствах новейшей техники в минимальных размерах по нормам, устанавливаемым вышестоящей организацией).

В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Также может быть указана сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Себестоимость продукции характеризуется показателями, выражающими:

а) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период;

б) затраты на единицу объема выполненных работ, затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

В зависимости от объема включаемых затрат различают себестоимость:

1) цеховую (включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции);

2) производственную (состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции);

3) полную (производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов; характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции).

На уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др.

Экономические (вмененные) издержки предназначенного ресурса, используемого в производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров.

Калькулирование на предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами:

1) научно обоснованная классификация затрат на производство;

2) установление объектов учета затрат, объектов калькулирования и калькуляционных единиц;

3) выбор метода распределения косвенных расходов и закрепление этого метода в учетной политике предприятия на финансовый год;

4) разграничение затрат по периодам в момент их совершения без увязки с денежными потоками;

5) раздельный учет по текущим затратам на производство продукции и по капитальным вложениям (Федеральный закон от 21.11.1996 № 129-ФЗ (в ред. от 28.11.2011) «О бухгалтерском учете»);

6) выбор метода учета затрат и калькулирования.

Выбор предприятием метода учета затрат на производство осуществляется самостоятельно и зависит от ряда факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции.

Классификация методов учета затрат на производство и калькулирования себестоимости продукции предполагает:

1) полноту учета затрат (полная и неполная себестоимость, себестоимость по переменным затратам);

2) объективность учета, контроль затрат (учет фактической и нормативной себестоимости, система «стандарт-кост»);

3) объект учета затрат (попроцессный, попередельный и позаказный методы).

Себестоимость единицы продукции определяется делением суммарных затрат за отчетный месяц на количество произведенной за этот период продукции и рассчитывается по формуле:

С = З / Х,

где С — себестоимость единицы продукции, руб.;

З — совокупные затраты за отчетный период, руб.;

X — количество произведенной за отчетный период продукции в натуральном выражении (шт., т, м и т. д.).

Расчет себестоимости единицы продукции проводится в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный месяц продукции;

3) суммируются показатели, рассчитанные на первых двух этапах.

Однако на предприятиях, которые производят один вид продукции (при отсутствии полуфабрикатов собственного производства) и имеют некоторое количество не проданной покупателю готовой продукции, применяется метод простой двухступенчатой калькуляции.

Себестоимость продукции методом простой двухступенчатой калькуляции рассчитывается по следующей формуле:

С = (Зпр / Хпр) + (Зупр / Хпрод),

где С — полная себестоимость продукции, руб.;

Зпр — совокупные производственные затраты отчетного периода, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

Хпр — количество единиц продукции, произведенной в отчетном периоде, шт.;

Хпрод — количество единиц продукции, проданной в отчетном периоде, шт.

Если же производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом многоступенчатой простой калькуляции. Расчет себестоимости единицы продукции ведется по следующей формуле:

С = (Зпр 1 / Х1) + (Зпр 2 / Х2) + … + (Зупр / Хпрод),

где С — полная себестоимость единицы продукции, руб.;

Зпр 1, Зпр 2 — совокупные производственные издержки каждого передела, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

XI, Х2 — количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Хпрод — количество проданных единиц продукции в отчетном периоде, шт.

Объектом калькулирования становится продукт каждого законченного передела, включая такие переделы, в которых одновременно получают несколько продуктов. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, на выходе из последнего передела имеется не полуфабрикат, а законченный продукт. В промышленности применяются два варианта учета затрат на производство: полуфабрикатный и бесполуфабрикатный.

Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При этом варианте учета затрат на производство себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Бесполуфабрикатный метод учета проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство — в отсутствии условных расчетов, расшифровывающих затраты предыдущих цехов и переделов, что повышает точность калькулирования.

Обратите внимание! Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела (она необходима при их продаже). При этом не требуется одновременная инвентаризация незавершенного производства по всему предприятию.

Затраты предприятия, связанные с производством и реализацией продукции, условно делят на две большие группы: прямые и косвенные.

К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Называются они прямыми потому, что могут быть прямо отнесены на носитель затрат. Для отнесения косвенных расходов на продукт требуются специальные приемы.

Первым элементом прямых расходов является фактический расход материалов за отчетный период, который определяется по формуле:

Рф = Онп + П – В – Окп,

где Рф — фактический расход материалов за отчетный период, руб.;

Онп — остаток материалов на начало отчетного периода, руб.;

П — документально подтвержденное поступление материалов в течение отчетного периода, руб.;

В — внутреннее перемещение материала в течение отчетного периода (возврат на склад, передача в другие цеха и т. д.);

Окп — остаток материалов на конец отчетного периода, определенный по данным инвентаризации, руб.

Фактический расход материалов на каждое изделие определяется путем их распределения пропорционально нормативному расходу.

Вторым элементом прямых расходов является заработная плата основных производственных рабочих с соответствующими начислениями на нее.

Для расчета заработной платы работников, находящихся на повременной системе оплаты труда, используются данные табелей учета рабочего времени. В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков. Например, система пооперационного учета выработки предусматривает приемку, подсчет и фиксирование информации о выработке рабочего (бригады) в первичных документах контролером и мастером после выполнения каждой операции.

В условиях мелкосерийного и индивидуального производства основным первичным документом по учету выработки является наряд на сдельную работу. В нем отражают задание, его выполнение, разряд работы, отработанное время, расценку и сумму заработка.

В серийном производстве первичными документами являются маршрутные листы или карты. В них фиксируется запуск в производство и обработку партии заготовок в соответствии с установленным технологическим процессом. При передаче партии деталей из цеха в цех вместе с ними передается и маршрутный лист.

Выработка рабочих определяется как остаток деталей или заготовок на начало смены, увеличенный на количество деталей, переданных на рабочее место за смену, минус остаток неотработанных или несобранных деталей на конец смены. Рассчитанная таким образом выработка каждого рабочего оформляется рапортами или ведомостями учета выработки. После умножения сдельной расценки на фактически достигнутую выработку получают размер начисленной заработной платы рабочего-сдельщика.

На практике для распределения производственных накладных расходов между носителями затрат применяются следующие базы:

1) время работы производственных рабочих (человеко-часы);

2) заработная плата производственных рабочих;

3) время работы оборудования (машино-часы);

4) прямые затраты;

5) стоимость основных материалов;

6) объем произведенной продукции;

7) распределение пропорционально сметным (нормативным) ставкам.

Важнейшим принципом выбора способа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции.

Одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты и калькулироваться на основе только производственных расходов, то есть расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки.

Одной из модификаций данной системы является система «директ-кост». Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, то есть лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию они не включаются и периодически списываются на финансовые результаты, то есть их учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Пример 1

Читайте также: Операции по расчетному счету в бухгалтерском учете

Исходные данные для калькуляции себестоимости представлены в таблице.

Пример калькуляции себестоимости № п/п Статья затрат Сумма, руб. 1 Материалы основные, в том числе покупные изделия прямые затраты 2 Транспортно-заготовительные расходы 5 % от п. 1 3 Топливо, энергия (технологические) 5 % от п. 1 4 Основная заработная плата стоимость нормо-часа 5 Дополнительная заработная плата 20 % от п. 4 6 Отчисления в фонды 34,2 % от (п. 4 + п. 5) 7 Расходы на подготовку и освоение производства 30 % от (п. 4 + п. 5) 8 Расходы на содержание оборудования и износ инструмента 40 % от (п. 4 + п. 5) 9 Цеховые расходы 30 % от (п. 4 + п. 5) 10 Общезаводские расходы 10 % от (п. 4 + п. 5) 11 Производственная себестоимость п. 1 + п. 2 + п. 3 + п. 4 + п. 5 + п. 6 + п. 7 + п. 8 + п. 9 + п. 10 12 Внепроизводственные расходы 15 % от п. 11 13 Итого производственная себестоимость п. 11 + п. 12 14 Плановые накопления 10 % от п. 13 15 Оптовая цена п. 13 + п. 14 + НДС 18 %

Нормативный метод учета затрат и калькулирования себестоимости характеризуется тем, что на предприятии по каждому виду изделия составляется предварительная нормативная калькуляция, то есть калькуляция себестоимости, исчисленная по действующим на начало месяца нормам расхода материалов и трудовых затрат.

Нормативная калькуляция используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства. Все изменения действующих норм отражаются в течение месяца в нормативных калькуляциях. Нормы могут изменяться, например снижаться, по мере освоения производства и улучшения использования материальных и трудовых ресурсов.

Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонения от норм.

Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников и организации в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен.

Схема распределения косвенных затрат выглядит следующим образом:

1. Выбор объекта, на который распределяются косвенные затраты (продукт, группа продуктов, заказ).

2. Выбор базы распределения данного вида косвенных затрат — вид показателя, с использованием которого производится распределение затрат (затраты на оплату труда, основные материалы, занимаемые производственные площади и т. п.).

3. Расчет коэффициента (ставки) распределения путем деления величины распределяемых косвенных затрат на величину выбранной базы распределения.

4. Определение величины косвенных затрат на каждый объект путем умножения рассчитанной величины (ставки) распределения затрат на соответствующую данному объекту величину базы распределения.

Пример 2

Общепроизводственные затраты предприятия, подлежащие распределению на несколько заказов, которые были выполнены за месяц, — 81 720 руб.

Учтенные прямые затраты при выполнении заказа составили:

1) материальные затраты — 30 000 руб.;

2) расходы на оплату труда основных производственных рабочих — 40 000 руб.

Базой распределения выбраны затраты на оплату труда основных производственных рабочих (с учетом зарплатных налогов). В целом по организации за тот же период база составила 54 480 руб. (40 000 × 36,2 %).

Ставка распределения (С) будет определятся по следующей формуле:

С = ОПЗ / З,

где ОПЗ — общепроизводственные затраты;

З — заработная плата основных производственных рабочих.

В данном случае С = 81 720 / 54 480 = 1,5 (или 150 %).

На основании ставки распределения общепроизводственные затраты начисляются на конкретные заказы (изделия, продукты). ОПЗ = З × С = 40 000 × 1,5 = 60 000 руб.

После этого определяется сумма прямых и общепроизводственных затрат (как производственная себестоимость выполнения заказа): 30 000 + 40 000 + 60 000 = 130 000 руб.

Но такая схема распределения не всегда увязывается с процессом организации производства, и в этом случае применяют более сложные методы расчета. Например, общепроизводственные расходы сначала разделяют по местам возникновения (цехам, отделам и др.), а затем только — по заказам.

Однако при выборе базы распределения необходимо соблюдать принцип пропорциональности для соблюдения справедливого и рационального распределения затрат по заказам (продуктам и пр.), а именно: величина выбранной базы распределения и величина распределяемых затрат должны находиться в прямой пропорциональной зависимости друг от друга.

Например, чем больше величина базы распределения, тем больше величина распределяемых затрат.

Сложность состоит в том, что найти такую базу для разнородных косвенных затрат на практике почти невозможно. В целях повышения обоснованности распределения для различных видов накладных расходов можно применять разные базы распределения, например, такие:

1) затраты на оплату труда АУП распределяют пропорционально заработной плате ОПР;

2) затраты на ремонт и содержание зданий общепроизводственного назначения распределяют пропорционально площади производственного подразделения;

3) расходы на эксплуатацию и содержание оборудования распределяют пропорционально времени эксплуатации и стоимости этого оборудования;

4) затраты на хранение материалов распределяют пропорционально стоимости материалов;

5) коммерческие расходы предприятия распределяют пропорционально выручке от реализации за определенный период времени.

Пример 3

Используем данные предыдущего примера, но добавим общепроизводственные затраты:

1) расходы на оплату труда АУП — 50 000 руб.;

2) арендная плата за производственные помещения и оплата коммунальных услуг — 105 000 руб.;

3) коммерческие расходы предприятия — 35 000 руб.

Площадь производственных помещений — 60 % от всех производственных площадей.

Доля выручки от заказа составляет 30 % от суммы выручки всего предприятия за рассматриваемый период. Доля расходов на оплату труда по данному заказу составляет 35 % от общей суммы расходов на оплату труда производственных рабочих предприятия.

Себестоимость заказа при указанных условиях составит следующие распределенные суммы:

1) расходы на оплату труда АУП — 17 500 руб. (50 000 × 35 %);

2) расходы на арендную плату и коммунальные услуги — 63 000 руб. (105 000 × 60 %);

3) коммерческие расходы — 10 500 руб. (35 000 × 30 %).

Определим сумму прямых и общепроизводственных затрат (производственную себестоимость выполнения заказа): 30 000 + 40 000 + 17 500 + 63 000 + 10 500 = 161 000 руб.

В данном случае полученный результат является более точным, чем в примере 2, но процесс его определения — более трудоемкий.

Попроцессный метод калькулирования применяется в основном при производстве однородной продукции или там, где в течение продолжительного времени продукция проходит обработку по нескольким производственным стадиям, которые называются переделами (в сфере обслуживания (на предприятиях общественного питания) и на предприятиях, применяющих систему самообслуживания). Попроцессный метод калькулирования позволяет все производственные затраты группировать по подразделениям (по производственным процессам).

Пример 4

Сборка мебели состоит из двух этапов (переделов), на каждом из которых производится обработка. Расходы на оплату труда производственного персонала (З) составляют: З1 = 20 000 руб.; З2 = 31 000 руб.

Материалы включаются в производство соответственно: М1 = 80 000 руб.; М2 = 62 000 руб.

По окончании первого этапа образуются 200 шт. заготовок, из которых в дальнейшую переработку идут только 150 шт. (оставшиеся 50 шт. используются в следующем отчетном периоде). По окончании второго этапа выработка составляет 140 шт. мебели.

Определим себестоимость мебели после каждого этапа производственного процесса и себестоимость 1 шт. мебели после второго этапа переработки.

После первого этапа затраты на 200 шт. заготовок составят 100 000 руб. (80 000 + 20 000).

Себестоимость 1 шт. заготовки — 500 руб. (100 000 / 200).

Себестоимость 150 шт. мебели, которая идет в дальнейшую переработку (ЗI), составит 75 000 руб. (500 × 150).

Определим затраты на 150 шт. мебели после второго этапа: М2 + З2 + ЗI= 62 000 + 31 000 + 75 000 = 168 000 руб.

Себестоимость 1 шт. мебели составит 1200 руб. (168 000 / 140).

В примере отражена только производственная себестоимость без включения расходов АУП и коммерческих расходов.

Когда в ходе технологического процесса производятся одновременно два продукта и более, то для калькулирования используют метод исключения или метод распределения. Проблематично распределить затраты первого этапа переработки между продуктами на последующих этапах.

При калькулировании методом исключения один из продуктов выбирается в качестве главного, остальные признаются побочными. Затем производится калькулирование только главного продукта, а из суммы затрат комплексного производства вычитается стоимость побочных продуктов. В результате полученная разница делится на количество полученного главного продукта.

Стоимость побочных продуктов определяется по следующим показателям:

1) рыночная стоимость побочных продуктов, полученных в точке разделения;

2) возможная стоимость продажи побочных продуктов в точке разделения;

3) нормативная себестоимость побочных продуктов;

4) показатели побочных продуктов в натуральном выражении (единицы продукции) и др.

Пример 5

Производство состоит из двух этапов (переделов). После первого этапа производственный процесс разделяется на два продукта, каждый из которых подвергается самостоятельной переработке. На всех этапах осуществляются затраты на обработку, состоящие из расходов на оплату труда производственного персонала: З1 = 20 000 руб.; З2-1 = 15 000 руб.; З2-2 = 25 000 руб.

Основные материалы включаются в производство на первом этапе, дополнительные материалы используются на втором производственном этапе для каждого продукта: М1 = 80 000 руб.; М2-1 = 30 000 руб.; М2-2 = 45 000 руб.

После первого этапа образуются 200 шт. заготовок варианта 1 и 30 шт. заготовок варианта 2. Все полученные после первого этапа заготовки идут в дальнейшую переработку. По экспертной оценке рыночная цена мебели варианта 1 в точке раздела составляет 600 руб./шт., мебели варианта 2 — 40 руб./шт.

После второго этапа образуется 145 шт. мебели варианта 1 и 10 шт. мебели варианта 2. Нужно определить себестоимость единицы мебели варианта 1. Решение принято на основании того, что ее рыночная цена и объем производства выше, чем у мебели варианта 2.

После первого этапа затраты комплексного производства (Зкп) составят 100 000 руб. (80 000 + 20 000).

Себестоимость единицы продукта 1 в точке раздела (С1-1) можно определить по формуле:

С1-1 = Зкп / К1,

где Зкп — стоимость мебели варианта 2;

К1 — полученное количество мебели варианта 1.

С1-1 = (100 000 – 30 × 40) / 200 = 494 руб./шт.

После второго производственного этапа затраты на 100 шт. мебели варианта 1 составят затраты, которые пришли с первого этапа, плюс затраты на материалы этапа 2 плюс затраты на обработку этапа 2: 494 × 200 + 30 000 + 15 000 = 143 800 руб.

Себестоимость 1 шт. мебели варианта 1 — 1438 руб. (143 800 / 100).

Затем расчет можно повторить, приняв мебель варианта 2 главной.

При использовании метода распределения калькулируется себестоимость обоих продуктов.

Пример 6

Исходные данные те же, что и в примере 5. Себестоимость продуктов после первого передела определяется по формулам:

1) для первого варианта мебели:

С1-1 = (Зкп × Стоимость мебели варианта 1 / Сумма стоимостей всех полученных вариантов мебели) / К1.

С1-1 = (100 000 × 600 × 200) / (600 × 200 + 40 × 30) / 200 = 495 руб./шт.;

2) для второго варианта мебели:

С1-2 = (Зкп × Стоимость мебели варианта 2 / Сумма стоимостей всех полученных вариантов мебели) / К2.

С1-2 = (100 000 × 40 × 30) / (600 × 200 + 40 × 30) / 30 = 33 руб./шт.

Дальнейший расчет себестоимости каждого продукта после второго производственного этапа аналогичен расчету при применении метода исключения.

Выбор метода калькуляции в значительной степени зависит от характеристик производственного процесса и видов выпускаемой продукции. Если это однотипная продукция, которая перемещается от одного производственного участка к другому непрерывным потоком, предпочтительным является метод попроцессной калькуляции затрат. Если затраты на производство различных изделий существенно отличаются друг от друга, то применение такого метода калькуляции не может обеспечить получение верной информации о производственных затратах, и в этом случае нужно применять метод позаказной калькуляции. В некоторых случаях возможен и смешанный вариант использования двух систем в зависимости от характера движения продукции по производственным участкам.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

- Метод «объема продаж» целесообразно применять, если в компании преобладают автоматизированные процессы. Можно распределить доходы пропорционально машино-часам.

- Метод «единицы продукции» применим, когда прямые затраты значительно превышают косвенные. Тогда можно взять за основу отношение прямых издержек на единицу товара к общей сумме прямых расходов.

- Метод прямого счета. Суммируются отдельно непрямые траты по каждой расходной статье.

- Комбинированные методы применимы в крупных компаниях со сложной структурой, где производится несколько видов продукции. Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2021 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2021 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Предусмотрено ли нормирование накладных расходов?

Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Переменные затраты в виде материальных расходов при производстве продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течении деятельности. Изменения могут происходить: – из-за изменения цен (увеличение цены поставщика в следствии инфляции, уменьшение цены в следствии изменения поставщика с более лояльными условиями), – из-за изменения технологии (применения менее дорогих видов сырья и материалов, применения дешёвых заменителей), – из-за изменения самого производства (ранее покупаемые комплектующие на стороне, предприятие может начать производить самостоятельно. При этом часть переменных затрат перейдёт в постоянные в виде амортизации оборудования, зарплаты бригадиров и окладной части рабочих, часть затрат останется переменными в виде затрат на сырьё и материалы.

- Переменные затраты в виде сдельной заработной платы. Такие затраты изменяются в количестве, а также в связи с изменением условий выплат: повышении или снижении норм, применении новых стимулирующих производительность труда выплат. Увеличение или же сокращение персонала и т.д. То есть размер переменных затрат изменяется на протяжении жизнедеятельности предприятия.

- Переменные затраты в виде оплаты процентов менеджеров по продажам. Такие затраты тоже находятся постоянно в режиме изменений, так как сумма вознаграждения изменяется в зависимости от объёмов продаж. Изменения могут касаться также и самих условий выплаты вознаграждения (процентов). При достижении определённого объёма продаж проценты могут повышаться или понижаться, в результате переменные расходы будут изменяться и количественно и качественно.

Приведенные примеры условно постоянных и условно переменных затрат ясно показывают почему расходы принято считать условными. В процессе предпринимательской деятельности предприниматель старается повлиять на прибыль: снизить затраты и увеличить доходы, в тоже время рынок и внешняя среда также оказывает влияние на предпринимателя. В результате такой деятельности расходы постоянно изменяются под действием различных факторов, поэтому их и принято считать условно постоянными и условно переменными затратами.

Удачи Вам.

Сайт: pro-biznes.com Автор: Михайлов Артём

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

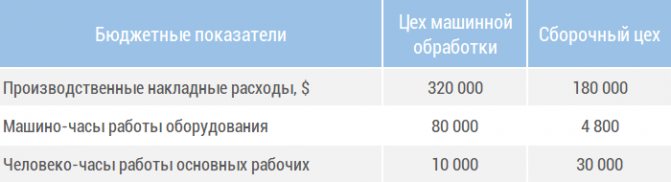

Пример

имеет цеховую структуру производства. Предварительная обработка продукции происходит в цехе машинной обработки, а затем полученные полуфабрикаты передаются в сборочный цех, в котором продукция завершается обработкой.

В таблице ниже приведены некоторые бюджетные показатели отчетного квартала.

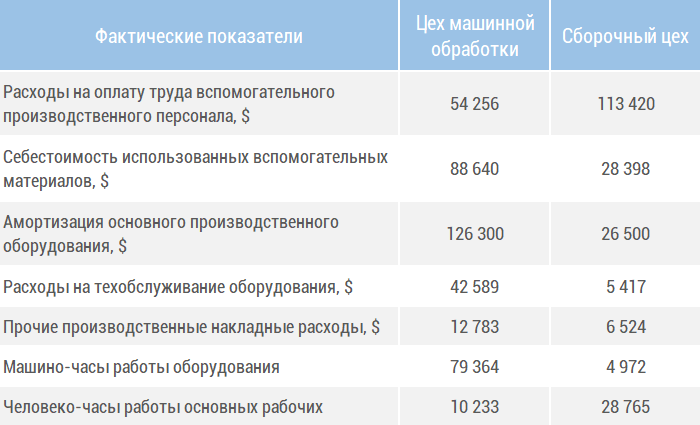

По итогам отчетного квартала были достигнуты следующие фактические показатели.

Перед бухгалтером по управленческому учету поставлены следующие задачи.

- Рассчитать цеховые и общезаводскую нормативную (плановую) ставку распределения ПНР.

- Рассчитать цеховые и общезаводскую фактическую ставку распределения ПНР.

- Определить сумму недо- или перераспределенных ПНР.

Дополнительно известна следующая информация:

- базой распределения накладных затрат цеха машинной обработки являются машино-часы работы оборудования;

- базой распределения накладных затрат сборочного цеха являются человеко-часы работы основных рабочих;

- учетная политика устанавливает в качестве базы распределения производственных накладных расходов на общезаводском уровне человеко-часы работы основных рабочих;

- компания применяет нормальное калькулирование себестоимости произведенной продукции.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.