- Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

- Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

- Выводы

- Акт инвентаризации основных средств образец: где найти

- Обязательно ли проводить инвентаризацию ОС?

- Акт инвентаризации основных средств образец:

- Пример заполнения инвентаризационной описи основных средств ИНВ-1

- Для чего используется?

- Объекты, подлежащие проверке

- Условия проведения инвентаризации в 2021 году

- Порядок заполнения бланка инвентаризационной описи с примером

Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Выводы

Инвентаризация основных средств — процесс на производстве длительный и относится к обязательным бухгалтерским отчетам.

Правильно заполнить опись инвентаризации должен уметь любой бухгалтер или ответственные лица. При этом важно, чтобы все учтенные средства были максимально описаны, проставлены их номера и учтена их фактическая стоимость.

Такие инвентаризации проводятся при ликвидации предприятия или при переходе прав собственности. Также процедура проводится в случае стихийных бедствия и масштабных аварий.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

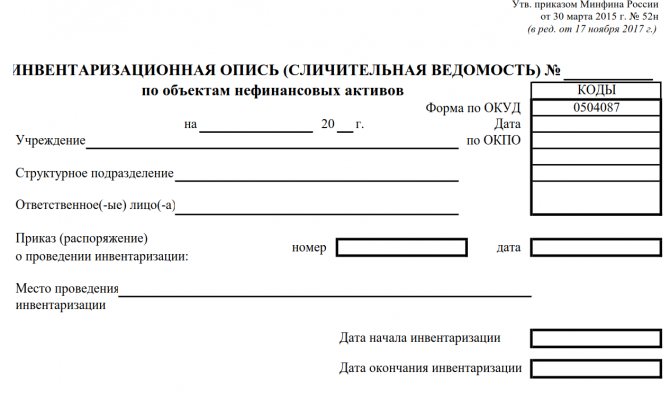

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».

Акт инвентаризации основных средств образец:

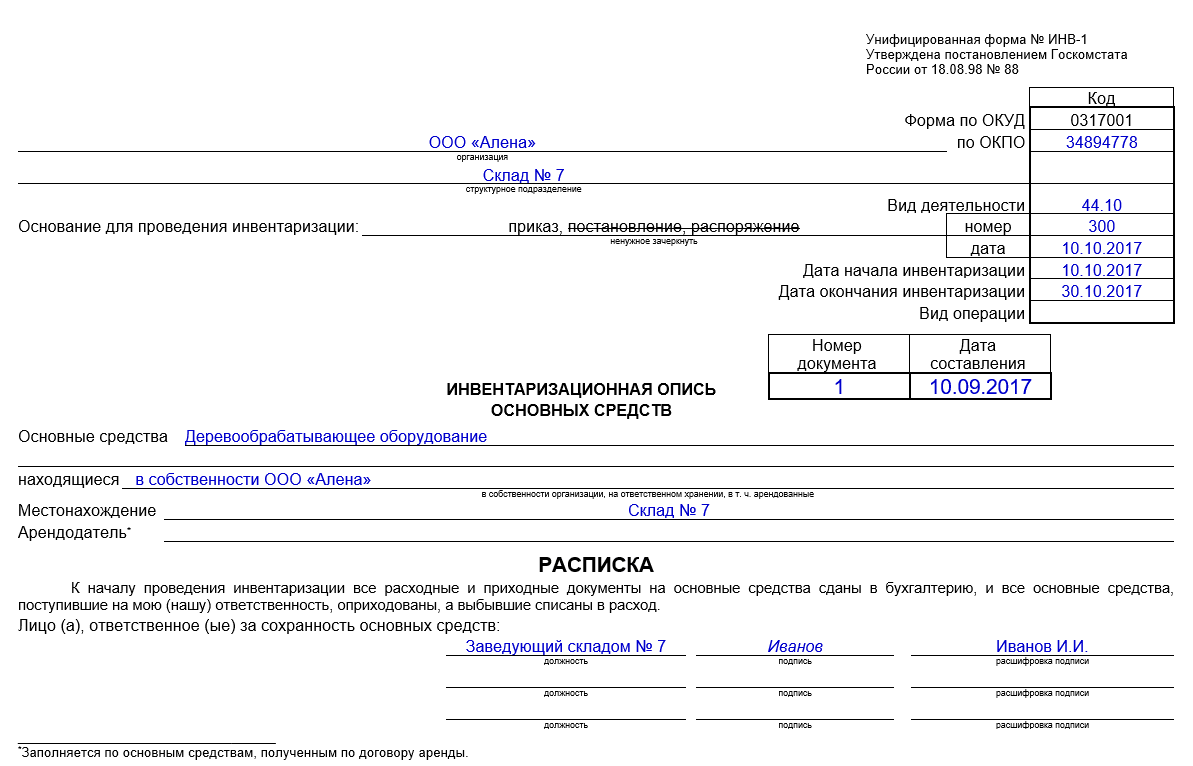

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

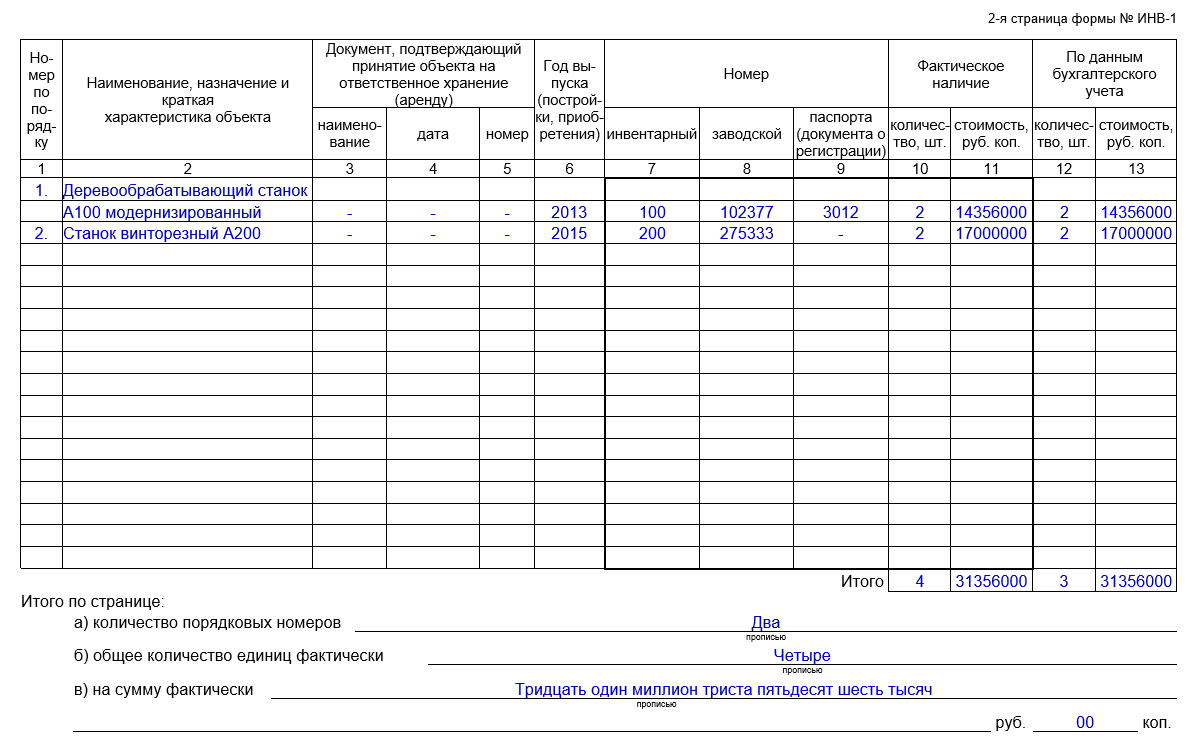

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

При помощи данной формы оформляются результаты инвентаризации основных средств на предприятии.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Условия проведения инвентаризации в 2021 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Читайте также: Принятие НДС к вычету при зачете авансов, полученных от покупателей

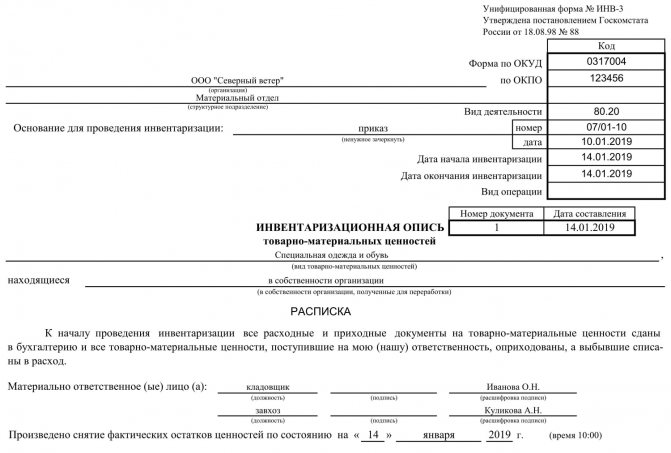

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

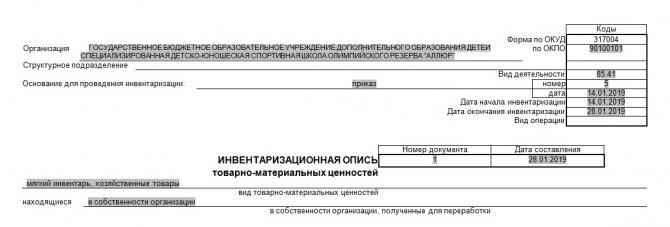

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

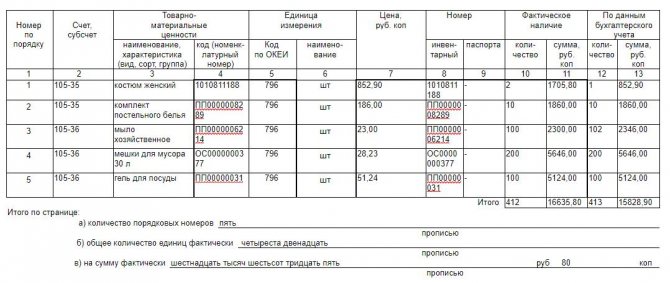

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.