В прошлом году Минфин издал Приказ от 14.09.2020 № 198н, который внес изменения в Инструкцию № 157н, в том числе — относительно правил ведения забалансового учета. Часть из них следует применять при составлении бюджетной отчетности за 2021 г., а часть — с 2021 г.

- Что изменил Минфин

- Счет 01 «Имущество, полученное в пользование»

- Счет 02 «Материальные ценности на хранении»

- Счет 03 «Бланки строгой отчетности»

- Счет 04 «Сомнительная задолженность»

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

- Счет 08 «Путевки неоплаченные»

- Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

- Счет 10 «Обеспечение исполнение обязательств»

- Счет 17 «Поступления денежных средств»

- Счет 18 «Выбытия денежных средств»

- Счет 20 «Задолженность, невостребованная кредиторами»

- Счет 21 «Основные средства в эксплуатации»

- Счет 23 «Периодические издания для пользования»

- Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

- Счет 26 «Имущество, переданное в безвозмездное пользование»

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

- Что изменил Минфин

- Счет 01 «Имущество, полученное в пользование»

- Счет 03 «Бланки строгой отчетности»

- Счет 04 «Сомнительная задолженность»

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

- Основное предназначение счета

- Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

- Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

- Отражение передачи имущества со счета 21 в 1С: БГУ 8

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

- Примеры проводок по счету 08

- Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

- Пример 2. Учет строительства ОС подрядным способом по счету 08

Что изменил Минфин

Внесенные изменения Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) в правила ведения учета забалансовых счетов направлены на:

- уточнение сферы применения отдельных забалансовых счетов;

- установление порядка ведения аналитического учета по забалансовым счетам.

Начиная с 2021 г. при формировании показателей бухгалтерского учета и учетной политики применяется Приказ № 198н, исключение составляют отдельные положения, применять которые необходимо при формировании отчетности за 2021 г. Также, положениями п. 2 Приказа № 198н установлено, что изменения в части аналитического учета применяются в 2021 г. по решению субъекта учета, принятому в рамках формирования его учетной политики. В п. 2 приказа внесены коррективы:

- при использовании счетов 01, 02, 21, 25, 26, с 1 января 2021 г.;

- при использовании счетов 03, 04, 07, 08, 09, 10, 17, 18, 20, 23, 27, применяются начиная с отчетности на 1 января 2021 г. (то есть с отчетности за 2021 г.).

Применение счета 45 осуществляется при составлении отчетности за 2020 г.

Читайте также: Особенности предоставления дополнительного отпуска

Счет 01 «Имущество, полученное в пользование»

Приказом № 198н введена норма, устанавливающая, что аналитический учет по счету ведется в разрезе объектов имущества (имущественных прав), учетных (инвентарных, серийных, реестровых) номеров, контрагентов (собственников, балансодержателей), местонахождений объектов (адресов), ответственных лиц, правовых оснований, кодов классификации операций сектора государственного управления.

При использовании счета исключается учет неисключительных прав пользования на результаты интеллектуальной деятельности.

Счет 03 «Бланки строгой отчетности»

Теперь этот счет применяется не для всех бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иных бланков строгой отчетности), а только для тех, которые выданы ответственным лицам с мест хранения (со склада) для их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения.

Аналитический учет по счету ведется по каждому виду бланков строгой отчетности (по наименованию бланка, номеру, серии) в разрезе ответственных лиц и местонахождений (адресов, мест хранения) в книге по учету бланков строгой отчетности.

Счет 04 «Сомнительная задолженность»

Скорректированы правила списания сомнительной задолженности со счета 04. Согласно новым правилам, списать сомнительную задолженность с забалансового учета можно, если такое решение примет комиссия учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию. Для этого обязательны документы, подтверждающие неопределенность относительно получения экономических выгод или полезного потенциала, в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности.

С введением новых правил круг оснований для списания сомнительной задолженности расширен.

Кроме того, установлено, что аналитический учет по счету 04 ведется в разрезе видов поступлений (выплат) (источников финансового обеспечения), кодов классификации доходов бюджетов, контрагентов, уникальных идентификаторов начислений (УИН) и правовых оснований.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Согласно новым положениям внесены следующие уточнения в правила применения счета:

- при одновременном представлении лицами, ответственными за приобретение ценных подарков, сувениров и их вручение (дарение), документов, подтверждающих приобретение и вручение, информация о таких материальных ценностях на счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров));

- ценные подарки (сувениры) учитываются на счете с момента выдачи их со склада (с момента приобретения — в случае, когда материальные ценности не принимаются на склад) и до момента вручения.

Кроме того, добавлены положения по ведению аналитического учета по счету 07, такой учет ведется в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов, мест хранения).

Основное предназначение счета

Счет 008 указывает на получение обеспечений по обязательствам и платежам, имеющим отношение к поставленным товарам или предоставленным услугам.

Учет на нем не предполагает обобщения по всем долгам и ведется для каждого варианта отдельно.

Если в полученной гарантии относительно будущей выплаты не указан объем долга, то фиксация неуплаченных средств ведется на основании договора о сотрудничестве.

В случае рассроченного платежа в дальнейшем первоначальный объем долга уменьшается путем вычитания суммы, уплаченной в данном периоде.

При этом следует понимать, что счет 008 улучшает показатели счета 007, так как по нему учтены гарантии не получателя товара или услуг, а третьего лица, которое поручилось за контрагента и выступило гарантом.

В этом случае объемы невозвратов могут частично уменьшаться, что улучшает общие показатели по невозвращенным активам.

На счет зачисляются все полученные от противоположной стороны документы в знак платежеспособности (гарантии, залоговые векселя, ценные бумаги).

Читайте также: Расходы на командировки. Наши люди на такси не ездят?

Любые полученные ценности оформляются актом, реквизиты которого и указываются в балансе бухгалтера.

Данный счет относится к виду условных счетов, согласно которым отражаются гарантии и обязательства.

Предназначение его заключается в следующем:

- своевременное отражение документов по полученным гарантиям и их оплаты;

- контроль за перемещением средств по данным обязательствам;

- соответствующая организация синтетического и аналитического контроля обязательств;

- обеспечение полной и необходимой информации с целью управления данными записями.

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Внесены следующие уточнения в отношении применения счета 09:

- аналитический учет по счету ведется в разрезе ответственных лиц, объектов транспортных средств и номенклатуры запасных частей (с указанием производственных номеров — при их наличии).

- перечень запасных частей, отражаемых на счете 09 (двигатели, шины, покрышки и т. п.), определяется учетной политикой учреждения на основании установленных норм расхода и (или) сроков службы ремонтно-эксплуатационных материалов и запасных частей.

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных».

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

- поступления его в основное стадо (в том числе и племенное);

- поступления его в подразделение, где планируется его дальнейшее содержание (зоопарки, лаборатории, отделы служебного собаководства).

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Большое количество вопросов возникает в учете расходов на выращивание молодняка. В плане счетов имеется счет 11 «Животные на выращивании и откорме». У бухгалтеров часто возникает вопрос, а зачем тогда нужен субсчет 08-6?

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

Читайте также: Коэффициент годности основных средств: формула расчета

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

Скорректирован порядок применения счета 27. Согласно новой редакции п. 385 Инструкции 157н счет 27 применяется при учете форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Аналитический учет по счету ведется в разрезе сотрудников (пользователей имущества), объектов имущества (наименований форменной одежды), местонахождений объектов (адресов) и кодов КОСГУ.

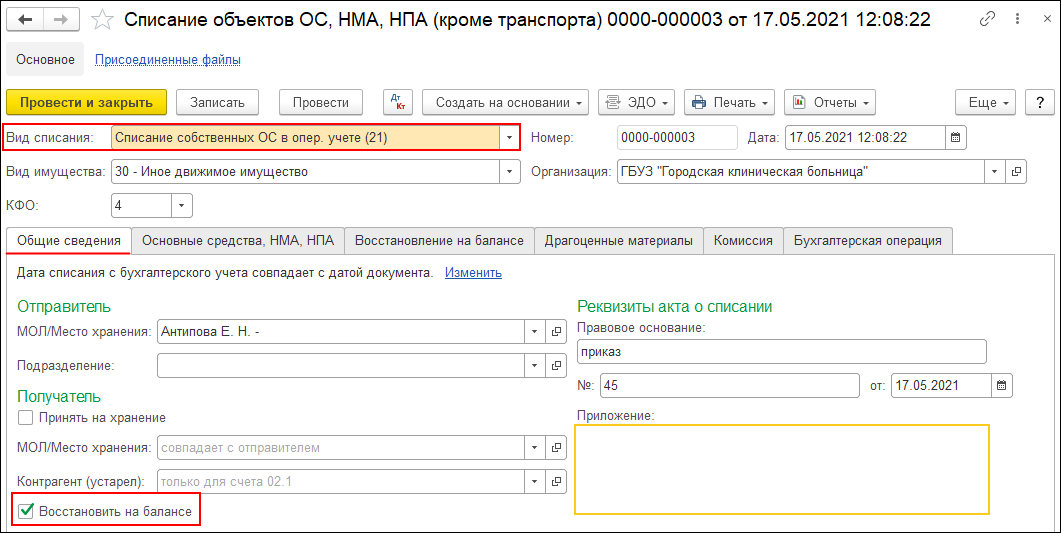

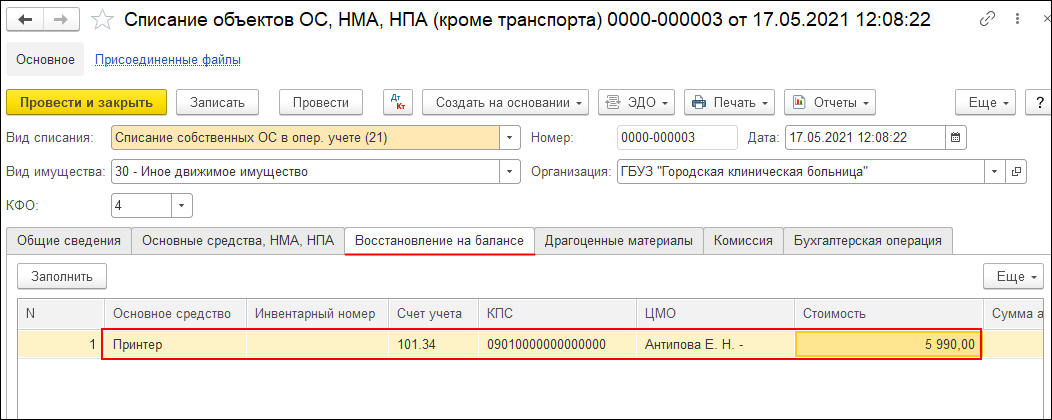

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

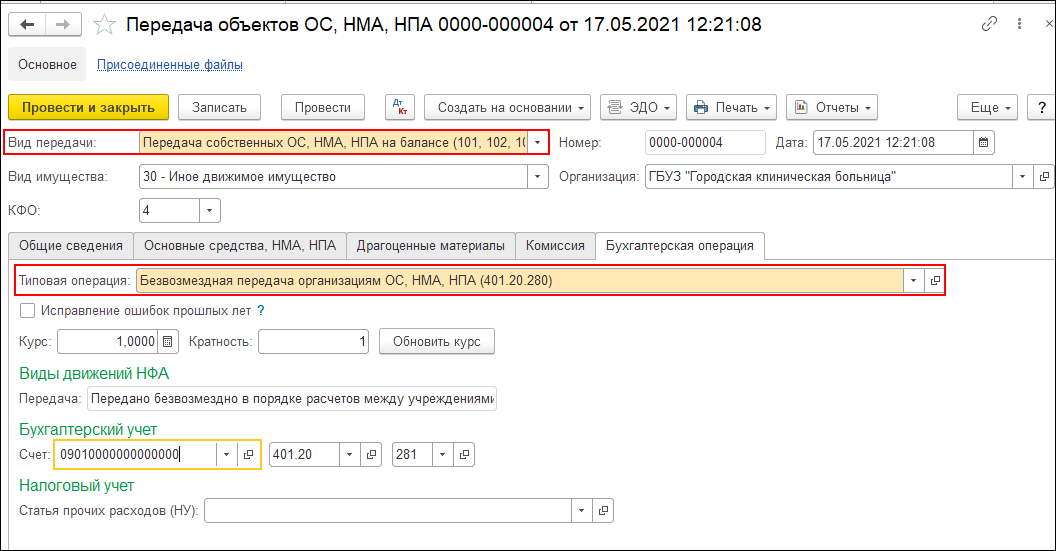

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Еще по теме: Учет резервов предстоящих расходов

Опубликовано 19.05.2021

Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

Входит в перечень новых забалансовых счетов, введенных Приказом № 198н. Счет предназначен для учета результатов долгосрочных договоров строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда.

При этом аналитический учет по счету ведется с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) в разрезе долгосрочных договоров строительного подряда.

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

Предположим, ООО «ВЕСНА» в марте 2021 года начала строительство производственного склада хозяйственным способом. Организация строительство закончила в апреле 2021 года. Производственный склад был введен в эксплуатацию в апреле 2021 года.

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

Дт счетаКт счетаСумма проводки, руб.Описание проводкиДокумент-основание10.0860400 000Отражена стоимость приобретенных стройматериаловТоварная накладная (ТОРГ- 12) поставщика196072 000Отражен НДС по приобретенным стройматериаламСчет фактура полученный681972 000Принят к вычету уплаченный НДСКнига покупок08.0310.08250 000Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в мартеНакладные, Начисление заработной платы и социальных выплат08.0370 (69)105 000Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте08.0310.08150 000Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле08.0370 (69)95 000Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле0108.03600 000Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00)Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6)1968108 000Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%)Счет фактура полученный. Книга покупок6819108 000Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

Дт счетаКт счетаСумма проводки, руб.Описание проводкиДокумент-основание08.0360 (76)50 000Отражена стоимость услуг подрядчика по составлению сметыДоговор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов1960 (76)9 000Отражен НДС по услугам08.0360 (76)700 000Отражена стоимость строительства производственного склада1960 (76)126 000Отражен НДС по строительству6819135 000Предъявлен к вычету уплаченный НДС