Невзирая на множество приемов и способов, которые используются в организациях в целях контроля за первичной документацией и правильностью ведения бухгалтерского учета, время от времени случается так, что в бухгалтерском учете данные отражаются неточно или ошибочно.

Под ошибкой подразумевается неправильное отражение (неотражение) фактов хозяйственной деятельности организации в ее бухгалтерском учете и/или бухгалтерской отчетности.

Полностью уберечь компанию от ошибок в учете практически невозможно. А значит, нужно предпринимать меры к своевременному выявлению и устранению последствий ошибок в учете и отчетности.

При этом необходимо помнить, что все выявленные ошибки и их последствия, подлежат обязательному исправлению.

При исправлении ошибок необходимо руководствоваться положениями действующего законодательства, а именно:

Читайте также: Инвентаризационная опись основных средств: образец заполнения

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

ПБУ 22/2010 было утверждено Приказом Минфина от 28.06.2010г. №63н и вступило в силу, начиная с бухгалтерской отчетности за 2010 год.

Данное ПБУ устанавливает:

- правила исправления ошибок,

- порядок раскрытия информации об ошибках,

в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами (за исключением кредитных организаций и государственных, муниципальных учреждений).

В соответствии с положениями ПБУ 22/2010, ошибки в учете (отчетности) могут быть обусловлены, в частности:

- неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

В статье будут рассмотрены особенности исправления ошибок в бухгалтерском учете и бухгалтерской отчетности.

- Случаи возникновения ошибок и порядок их обнаружения

- Административная ответственность за нарушения требований к бухгалтерской отчетности

- Отчего зависит порядок исправления ошибок

- Дата выявления ошибки

- Ситуация №1. Нашли ошибку до или во время составления финотчетности

- Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

- Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

- Особенности исправления несущественных ошибок в бухгалтерском учете

- Основные виды ошибок

- Особенности исправления в бухгалтерском учете существенных ошибок

- Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

- Порядок раскрытия информации о выявленных ошибках в бухгалтерской отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Вариант 1. Ручная корректировка даты проводки в НУ документа

- Вариант 2. Ручное заполнение уточненной декларации

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

Случаи возникновения ошибок и порядок их обнаружения

Самые распространенные ошибки в бухгалтерском учете и отчетности делятся на три типа:

1. Счетные ошибки

Данные ошибки связаны с некорректными вычислениями или с некорректным переносом/внесением информации в регистрах бухгалтерского учета.

2. Ошибки, связанные с несвоевременным учетом первичных документов

Такие ошибки зачастую возникают из-за неслаженной работы подразделений. Документы подписаны, но просто «не доходят» вовремя до бухгалтерии.

Однако, если первичные документы были задержаны контрагентами – их не отражение в учете организации не будет ошибочным.

3. Ошибки, возникающие из-за неверного применения законодательства

Эти ошибки возникают при невыполнении требований действующего законодательства к порядку ведения бухгалтерского учета и раскрытию информации в бухгалтерской отчетности.

Кроме вышеперечисленных ошибок, ошибки могут быть вызваны предоставлением в бухгалтерскую службу недостоверных, неполных, неточных данных.

Такие ошибки могут быть совершены как непреднамеренно, так и нарочно, с целью скрыть факты хищений, например:

- завышение количества списываемых материалов по тем или иным основаниям (скрывает факт хищения материалов),

- непредставление кассиром приходных кассовых ордеров с последующим неотражением прихода наличных в кассу организации (скрывает факт хищения денежных средств из кассы организации),

- и т.п.

Необходимо отметить, что неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (не отражения) таких фактов хозяйственной деятельности, ошибками не являются.

Так же ошибкой не признается изменение оценочных значений, в частности:

- Резервов по сомнительным долгам,

- Резервов под обесценение финансовых вложений,

- Резервов под обесценение МПЗ.

Все вышеуказанные оценочные значения не отражаются в бухгалтерской отчетности отдельными строками, а корректируют отдельные показатели бухгалтерского баланса.

Для своевременного выявления и исправления ошибок рекомендуется использовать совокупность следующих методов:

- Регулярное проведение инвентаризаций имущества и обязательств организации, в том числе – сверка расчетов с контрагентами.

- Анализ данных, содержащихся в регистрах бухгалтерского учета, в том числе – проверка сопоставимости показателей по периодам (проверяется соответствие уровня доходов уровню расходов).

- Проверка нестандартных проводок и крупных (существенных) операций.

- Сопоставимость показателей (арифметическо — логический контроль) бухгалтерской отчетности.

Исправление выявленных ошибок оформляется бухгалтерской справкой.

Проведение корректировок может осуществляться:

Читайте также: Как в бухгалтерском учете отразить ремонт основных средств

- как частично, дополнительной проводкой, сторнирующей либо дополняющей ранее проведенные операции только на сумму отрицательной либо положительной разницы,

- так и методом сторнирования всех ранее проведенных операций полностью с последующим проведением правильных данных.

И в том и в другом случае рекомендуется составлять подробные комментарии, со ссылками на первичные документы, по которым делаются корректировки.

Административная ответственность за нарушения требований к бухгалтерской отчетности

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. Повторное совершение правонарушения увеличивает штраф от 10 000 руб. до 20 000 руб. или должностное лицо будет дисквалифицировано на срок от 1 года до 2 лет.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, это:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Отчего зависит порядок исправления ошибок

Порядок исправления ошибок зависит следующих факторов:

1. От уровня значимости ошибки.

По уровню значимости ошибки бывают двух видов:

- Существенная ошибка,

- Несущественная ошибка.

В соответствии с п.3 ПБУ 22/2010, ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

При этом, существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Критерии отнесения ошибок к существенным, необходимо прописать в учетной политике организации для целей бухгалтерского учета.

Положение в учетной политике может быть сформулировано следующим образом: «Ошибка признается существенной, если она приводит к искажению показателя бухгалтерской отчетности более, чем на 10% от валюты баланса (либо – от суммы показателя)».

2. От периода обнаружения ошибки:

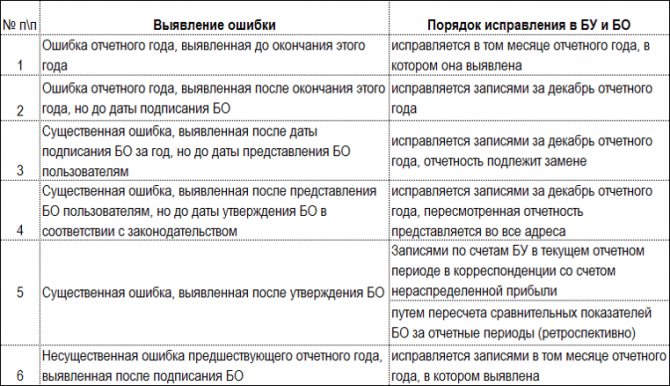

- Ошибки отчетного года, выявленные до конца этого года.

- Ошибки отчетного года, выявленные после окончания года, но до даты подписания бухгалтерской отчетности.

- Ошибки предшествующего отчетного года, выявленные после даты подписания отчетности, но до даты предоставления этой отчетности заинтересованным пользователям*.

- Ошибки предшествующего отчетного года, выявленные после предоставления отчетности заинтересованным пользователям, но до даты утверждения такой отчетности.

- Ошибки предшествующего отчетного года, выявленные после утверждения отчетности.

* Заинтересованными пользователями являются:

- акционеры акционерного общества,

- участники общества с ограниченной ответственностью,

- органам государственной власти, органам местного самоуправления или иным органам, уполномоченным осуществлять права собственника,

- и т.п.

Вне зависимости от уровня существенности выявленных ошибок:

1. Ошибки отчетного года, выявленные до окончания этого года (п.5 ПБУ 22/2010):

- исправляются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

2. Ошибки отчетного года, выявленные после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год (п.6 ПБУ 22/2010):

- исправляются записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (за который составляется годовая бухгалтерская отчетность).

Это означает, что какой бы существенной не была ошибка, допущенная при составлении промежуточной квартальной отчетности, эта отчетность не пересматривается.

Таким образом, если во втором квартале компания обнаружит существенную ошибку, допущенную в первом квартале, изменения, вызванные ее исправлением, будут отражаться в отчетности за 6 месяцев (9 месяцев, год) и не затронут показателей отчетности первого квартала.

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим порядок исправления ошибок в бухгалтерской отчетности «до утверждения». В этом случае сдать уточненный баланс, форму 2 и другие отчеты необходимо. Если отчетная форма еще не утверждена, то коррективы в учет внести обязательно. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Читайте также: Ка правильно отражать ндс в 2021 году в бюджетной организации

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то для нормализации бухгалтерской отчетности необходима корректировка. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. На заседании учредителей компании выявлена существенная неточность, и отчет возвращен в бухгалтерию на доработку. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями и предоставляет его учредителям на рассмотрение. В этом случае не возникает вопроса, можно ли пересдать бухгалтерскую отчетность за 2021 год — это сделать необходимо. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

Особенности исправления несущественных ошибок в бухгалтерском учете

Если бухгалтер после даты подписания бухгалтерской отчетности выявил ошибку в бухгалтерском учете (или отчетности), не являющуюся существенной в соответствии с учетной политикой организации, которая была допущена в предшествующем отчетном периоде, то в соответствии с п.14 ПБУ 22/2010:

- такая ошибка исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Так, например, если организация:

- в январе 2011 года — приобрела и тут же использовала канцтовары, не отразив эти операции в бухгалтерском учете,

- в ноябре 2012 года – обнаружила допущенную ошибку,

то бухгалтеру необходимо будет составить бухгалтерскую справку и отразить в учете данное исправление в ноябре 2012г. следующим образом:

- Дебет счета 10.9 «Инвентарь и хозяйственные принадлежности»

- Кредит счета учета расчетов (60, 62, 70, 71, 73, 76)

Отражено оприходование канцтоваров по накладной №101 от 20.01.2011г.

- Дебет счета учета расходов (26, 44)

- Кредит счета 10.9 «Инвентарь и хозяйственные принадлежности»

Отражено использование канцтоваров, использованных в январе 2011г.

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета учета расходов (26, 44)

Отражены убытки 2011г., связанные с несвоевременным отражением хозяйственных операций по приобретению и использованию канцтоваров (январь 2011г., накладная №101 от 20.01.2011г.).

Субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг), вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в вышеуказанном порядке, без ретроспективного пересчета.

Данное право закреплено пп.2 п.9 ПБУ 22/2010.

В учетной политике организации рекомендуется закрепить положение о том, будет ли малое предприятие пользоваться данным правом.

Основные виды ошибок

Ведение учета регламентируется законом № 402-ФЗ «О бухучете». Под ошибкой в данном контексте подразумевают нарушение положений профильных нормативных актов, неверное или неполное отражение фактов хозяйственной деятельности предприятия/организации.

Подобные искажения информации могут появляться на любом этапе работы бухгалтерии, а именно:

при заполнении первичных документовпри занесении первичных документов в информационную базув работе главбухаопечатки;

отсутствие предусмотренного нормативными актами необходимого набора первички;

неправильное внесение информации из-за незнания правил и требований закона № 402-ФЗ «О бухучете» от 06.12.11 (ст. 9).

технические ошибки (опечатки при переносе);

неправильные расчеты (калькуляция себестоимости, начисление з/п);

ошибочные проводки (например, неверное распределение затрат на производство между счетами 20/25/26).

неправильная учетная политика в части, не регламентированной законом;

использование устаревших отчетных форм;

ошибки при составлении отчета.

Особенности исправления в бухгалтерском учете существенных ошибок

Порядок исправления в учете и отчетности существенных ошибок сильно зависит от того, в какой период времени они были выявлены.

1. Существенная ошибка прошлого года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности заинтересованным пользователям (п.7 ПБУ 22/2010).

Такая ошибка исправляется в порядке, установленном п.6 ПБУ 22/2010:

- Корректируется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям:

- Сдана в ИФНС,

- В органы статистики,

- И т.п.

то она подлежит пересмотру и замене на отчетность, в которой выявленная существенная ошибка исправлена.

Такая исправленная отчетность называется пересмотренной бухгалтерской отчетностью.

2. Существенная ошибка прошлого года, выявленная после представления бухгалтерской отчетности за этот год заинтересованным пользователям, но до даты утверждения такой отчетности в установленном законодательством РФ порядке (п.8 ПБУ 22/2010).

Такая ошибка так же исправляется в порядке, установленном п.6 ПБУ 22/2010, записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

При этом в пересмотренной бухгалтерской отчетности раскрывается информация:

- о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность,

- об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

3. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год (п.9 ПБУ 22/2010).

В этом случае ошибка исправляется:

- записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде.

При этом корреспондирующим счетом в записях является счет 84 «нераспределенная прибыль (непокрытый убыток)».

Кроме этого необходимо пересчитать сравнительные показатели бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

Читайте также: Оригинал исполнительного листа где должен храниться

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

То есть, если ошибка была допущена в 2011 году, а выявлена, допустим, в ноябре 2012 года, то в отчетности за 2012 год пересчитываются показатели отчетности:

- На 31.12.2011г.

Показатели на 31.12.2012г. будут в себе содержать исправленные данные.

Исключение составляют случаи, когда невозможно:

- установить связь этой ошибки с конкретным периодом,

- определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

ПРИМЕР

Предположим, что в сентябре 2012 года было обнаружено, что в 2010 году не производилась переоценка сумм основного долга по долгосрочным кредитам и займам, полученным организацией в валюте.

При расчете курсовой разницы с суммы вышеуказанных обязательств по курсу на 31.12.2010г. бухгалтером была получена отрицательная курсовая разница. Ошибка признана существенной, организация не является малым предприятием.

Данная ошибка повлекла за собой искажение следующих показателей бухгалтерской отчетности:

1. Искажена сумма показателей по следующим статьям бухгалтерской отчетности на сумму отрицательной курсовой разницы:

- Завышена сумма Нераспределенной прибыли (непокрытый убыток) код строки 1370,

- Занижена сумма Заемных средств (долгосрочные обязательства) код строки 1410.

2. Искажена сумма показателей на сумму излишне начисленного налога на прибыль с суммы отрицательной курсовой разницы:

- Завышена сумма Краткосрочной кредиторской задолженности на сумму налога на прибыль код строки 1520.

- Занижена сумма Нераспределенной прибыли (непокрытый убыток) код строки 1370.

Необходимо осуществить ретроспективный пересчет:

- На 31.12.2010

- На 31.12.2011

В бухгалтерском учете организации в 2012 году делаются следующие проводки:

1. По отражению отрицательной курсовой разницы:

- Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

- Кредит счета 67 «Расчеты по долгосрочным кредитам и займам»

— отражена отрицательная курсовая разница, возникшая в связи с переоценкой долгосрочных кредитов и займов за 2010г.

2. Излишне начисленный налог на прибыль:

- Дебет счета 68.4 «Налог на прибыль» (в случае отсутствия кредитового сальдо по счету 68.4 у организации появляется отложенный налоговый актив – дебет счета 09)

- Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

— отражен излишне начисленный налог на прибыль с отрицательной курсовой разницы 2010 года.

Обратите внимание:В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит:

- пересмотру,

- замене,

- повторному представлению

пользователям бухгалтерской отчетности (п.10 ПБУ 22/2010).

В случае если существенная ошибка была допущена до началасамого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих периодов, корректировке подлежат вступительные сальдо по соответствующим статьям (п.11 ПБУ 22/2010):

- активов,

- обязательств,

- капитала

на начало самого раннего из представленных отчетных периодов.

На сегодняшний день в бухгалтерской отчетности отражаются показатели на конец двух предшествующих отчетности лет.

Соответственно, если существенная ошибка была допущена в 2009 году, а обнаружена в 2012 году, необходимо пересчитать вступительные сальдо,

- На начало 2010г.

- На начало 2011г.

- На начало 2012г.

Сведения о пересчитанных суммах будут отражаться в пояснительной записке к отчетности за 2012 год.

Если невозможно определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, то организация должна скорректировать вступительное сальдо по соответствующим статьям:

- активов,

- обязательств,

- капитала

на начало самого раннего из периодов, пересчет за который возможен (п.12 ПБУ 22/2010).

В целях ПБУ 22/2010 невозможность определения влияния существенной ошибки на предшествующий отчетный период существует, если требуются:

- сложные,

- многочисленные

расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п.13 ПБУ 22/2010).

Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

В бухгалтерском учете любые ошибки (как существенные, так и несущественные), допущенные в отчетном году и выявленные до подписания отчетности руководителем организации, исправляются следующим образом:

если ошибка обнаружена до 31 декабря отчетного года — записями на дату выявления ошибки, т. е. в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010); если она выявлена 31 декабря отчетного года или позже — записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Следовательно, все ошибки текущего отчетного периода, выявленные до даты подписания руководителем организации годовой бухгалтерской отчетности за этот год, учитываются при составлении текущей отчетности этого года.

Имеется несколько способов исправления данных бухгалтерского учета.

Исправления можно вносить обратными записями, методом «красное сторно» или путем доначисления каких-либо сумм, которые не были ранее учтены.

Для исправления ошибки следует:

- составить бухгалтерскую справку, в которой указать, когда и какая ошибка допущена, когда она выявлена, какими записями исправлена;

- сторнировать неправильные записи;

- сделать правильные записи.

Пример 3

В декабре 2021 г. была выявлена следующая существенная ошибка: за период с января по ноябрь 2021 г. по основному средству не была начислена амортизация в размере 100 000 руб.В этом случае в декабре 2021 г. — месяце обнаружения ошибки — производится доначисление сумм амортизации, что отражается в бухгалтерском учете записями по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (п. 5 ПБУ 22/2010, Инструкция по применению Плана счетов).

Пример 4

Организация в марте 2021 г. начислила налог на имущество за I квартал 2021 г. в неверной сумме — 60 000 руб. вместо 40 000 руб. Эта ошибка выявлена в феврале 2021 г. до подписания отчетности за 2016 г.Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 68 — 60000 руб. — сторнирована вся сумма неправильно начисленного налога на имущество за I квартал 2016 г. Дебет 26 — Кредит 68 — 40000 руб. — начислен налог на имущество за I квартал 2021 г.

Порядок раскрытия информации о выявленных ошибках в бухгалтерской отчетности

В соответствии с требованиями п.15 ПБУ 22/2010, в пояснительной записке к годовой бухгалтерской отчетности организации обязаны раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

В случае, если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются:

- причины, повлекшие за собой невозможность такого определения.

Также необходимо указать:

- способ отражения исправления существенной ошибки в бухгалтерской отчетности организации,

- период, начиная с которого внесены исправления.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки: в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

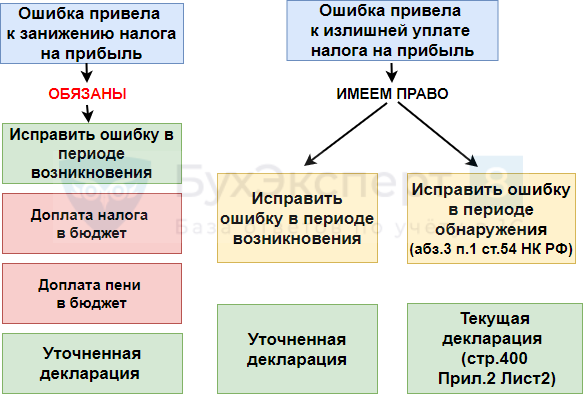

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода; налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

Читайте также: Налогообложение при благотворительности в 2021 году

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода: налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки: в корреспонденции со счетом 91;

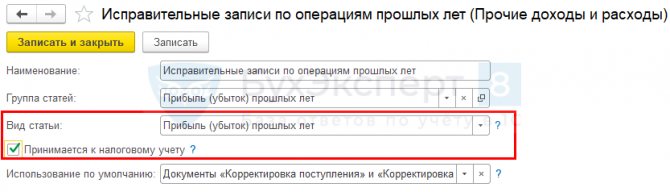

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

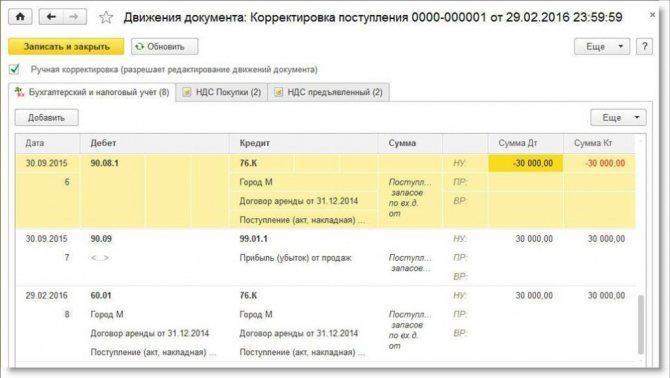

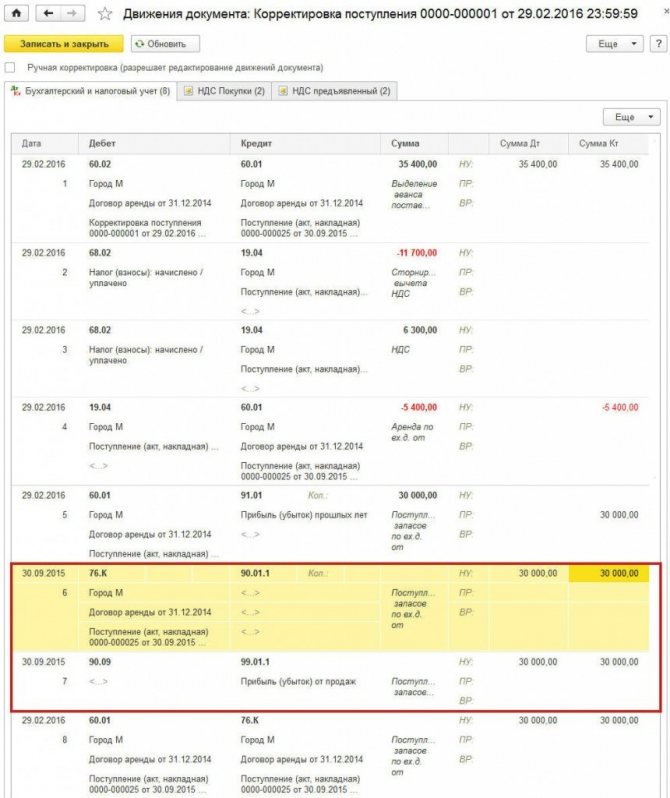

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка: Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль