- Что такое справка о валютных операциях 2021

- Законодательная база

- Как заполняется справка о валютных операциях 2021

- Документы для проведения валютных операций

- Требования к заполнению справки о валютных операциях

- Формы и принципы валютного контроля

- Ожидаемый срок

- Документы для валютного контроля и сроки подачи СПД

- Кто обязан оформлять справку о валютных операциях

- Порядок составления корректировки

- Как вносятся изменения в справку, заполненную банком

- Признаки

Что такое справка о валютных операциях 2021

Справка о валютных операциях представляет собой отчет о проведенных с использованием валюты операциях.В данную отчетность заносятся сведения о валюте, поступающей на счет компании-резидента РФ.

В справке в обязательном порядке указываются данные о компании, банковской организации, а также документе, явившимся основанием для начисления или списания валютных средств. Помимо этого указываются также номер расчетного счета, код операции и валюты, сумма и иные сведения.

Если условие предусмотрено в договоре с банком, то справку может заполнить и сам банк. В иных случаях сделать это обязано юридическое лицо. Справка должна быть оформлена в день списания денежных средств, либо в срок до 15 дней с момента поступления их на счет (

Законодательная база

Основной документ в этой области – закон от 10.12.2003 № 173-ФЗ «О валютном регулировании…».

Положения, которые касаются операций с валютой, можно найти и в других законодательных актах. В первую очередь – это нормативные документы, регулирующие деятельность тех организаций, которые должны осуществлять валютный контроль. Примером может служить закон «О ЦБ РФ».

Читайте также: Учет в БУ остатка спецодежды, спецоснастки на 01.01.2021

Кроме того, Центральный банк и другие государственные органы могут издавать собственные нормативные акты в этой области. Здесь в первую очередь нужно упомянуть инструкцию ЦБ РФ от 16.08.2017 № 181-И, которая подробно регламентирует порядок документального оформления операций с валютой.

Также необходимо помнить, что если международные договоры, заключенные РФ, касаются валютных операций, то положения таких договоров имеют приоритет перед нормами внутреннего законодательства.

Как заполняется справка о валютных операциях 2021

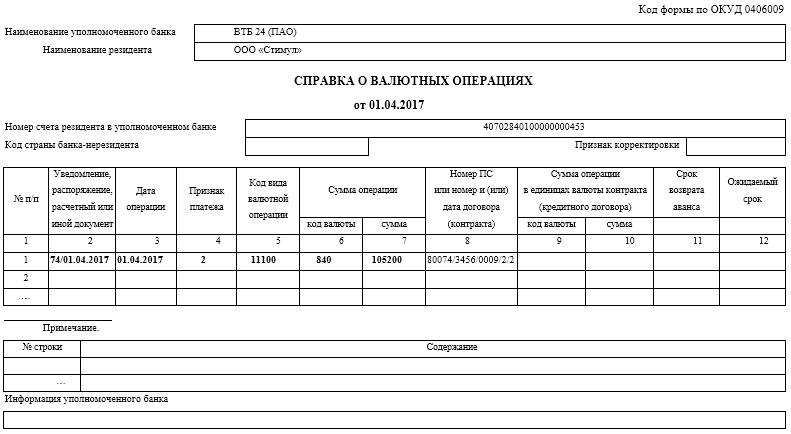

Бланк справки предусматривает такие поля, которые юрлицу заполнить придется самостоятельно:

- Первая строка: указывается наименование банка полностью или в сокращенном варианте.

- Вторая строка: указывается наименование юрлица (сокращенно) или ФИО физлица.

- Поле «Номер счета»: здесь указывают номер счета резидента, на который происходило зачисление денежных средств, либо счета, с которого денежные средства списывались. В определенных случаях данное поле не нужно заполнять. Речь идет о том, когда в справке отражаются валютные операции по договору кредитования, по которому есть оформленный паспорт сделки, а операции проводились через счет резидента, открытый в банках-нерезидентах. Так же заполнение поля не потребуется и в том случае, если в справке указываются данные по валютным операциям по кредитному договору, совершенными третьими лицами.

- Поле «Код страны»: указывает код той страны, к которой относится финансовая компания.

- Последнее поле: указывается символ «*», обозначающий признак корректировки, а при необходимости ставится рядом номер, например «*1». Заполняется поле тогда, когда справка составляется с указанием новых данных по операции, оформленной ранее. В иных случаях данное поле заполнять не нужно.

После этого следует таблица, в которой указываются сведения о валютной операции:

- Первый столбик – это порядковый номер.

- Второй столбик – номер уведомления (иного документа), подтверждающего выполнение операции.

- Третий столбик – проставляется дата валютной операции.

- Четвертый столбик – указывает признак, которым определяется снятие или зачисление денежных средств на счет.

- Пятый столбик – следует указать код валютной операции, найти который можно в одноименном справочнике.

- Шестой столбик – указывается код валюты.

- Седьмой столбик – указывается сумма операции.

- Восьмой столбик – проставляется номер паспорта (иного документа) сделки.

- Девятый столбик – указывается код сделки, найти который можно в договоре.

- Десятый столбик – проставляется сумма, указанная в 7 столбике, переведенная в валюту, указанную в 9.

- Одиннадцатый столбик – указывается срок, в который будет возвращен аванс.

- Двенадцатый столбик – ставится срок, в который обязательства по договору должны быть выполнены.

Важно! Строка примечаний может содержать любую дополнительную информацию, касаемо выполнения валютной операции.

В нижней части бланка справки заполнить нужно сведения о банке. Документ может представляться и в электронном виде, тогда подписывается он электронной подписью.

Документы для проведения валютных операций

► Валютно-правовые консультация ► Документы для валютных операций ▼ Понятие и общая обязанность представления документов для валютных операций

▼ Разница между «резидентами» по Инструкции ЦБ № 181-И и по Закону № 173-ФЗ▼ Необходимо отличать «документы для операций» от СПД и «подтверждающих документов»▼ Перечень документов для валютных операций▼ Требования к документам для валютных операций▼ Случаи и сроки представления документов для валютных операций▼ Сроки хранения документов резидентами и нерезидентами▼ Штрафы на резидентов за непредставление документов для валютных операций в срок

Понятие и общая обязанность представления документов для валютных операций

Пункт 1.2 Инструкции ЦБ № 181-И:

1.2. В случаях, установленных настоящей Инструкцией, резиденты представляют в уполномоченный банк подтверждающие документы и информацию, установленные частью 4 статьи 23 Федерального закона «О валютном регулировании и валютном контроле» (далее — документы, связанные с проведением операций), с учетом требований к таким документам, установленных частью 5 статьи 23 Федерального закона «О валютном регулировании и валютном контроле», а также информацию в соответствии с частями 1.1 и 1.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле» (далее — информация об ожидаемых сроках репатриации иностранной валюты и (или) валюты Российской Федерации).

Разница между «резидентами» по Инструкции ЦБ № 181-И и по Закону № 173-ФЗ

Инструкцией ЦБ РФ № 181-И обязанность представлять в уполномоченные банки в РФ документы для проведения валютных операций возложена на «резидентов». Под резидентами понимаются валютные резиденты, в отличие от налоговых резидентов. Общее понятие валютных резидентов установлено в статье 1 Федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» (Закон № 173-ФЗ). Однако понятие «резидентов» в целях Инструкции ЦБ № 181-И не совпадает с понятием «резидентов» в целях Закона № 173-ФЗ. Для удобства различия этих понятий в разных контекстах валютно-правовых норм, на настоящей странице «резиденты» в целях Закона № 173-ФЗ выделены синим шрифтом, а «резиденты» в целях Инструкции ЦБ № 181-И — зеленым шрифтом.

Итак, согласно пункту 1.5 Инструкции ЦБ № 181-И:

1.5. Настоящая Инструкция распространяется на резидентов, являющихся юридическими лицами (за исключением кредитных организаций и государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»), физическими лицами, являющимися индивидуальными предпринимателями или лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой (далее при совместном упоминании — резиденты).

(в редакции Указания Банка России от 05.07.2018 г. № 4855-У)

Настоящая Инструкция распространяется на физических лиц — резидентов при осуществлении ими валютных операций в иностранной валюте и (или) валюте Российской Федерации, связанных с предоставлением нерезидентам займов и возвратом от нерезидентов таких займов, с использованием своих банковских счетов (вкладов) (далее — физическое лицо — резидент).

(в редакции Указания Банка России от 05.07.2018 г. № 4855-У)

Читайте также: Бухгалтерский учет и налогообложение залога. Примеры и разъяснения

Таким образом, из общего понятия «валютных резидентов» в целях Закона № 173-ФЗ Инструкция ЦБ № 181-И выделяет отдельные более узкие понятия «резидентов» и «физических лиц — резидентов», обязанных соблюдать эту Инструкцию. При этом под «физическими лицами — резидентами» в целях Инструкции ЦБ № 181-И понимаются не все физические лица, являющиеся валютными резидентами по Закону № 173-ФЗ, а только те из них, которые предоставляют займы нерезидентам. В то же время, понятие «резидентов» в целях Инструкции ЦБ № 181-И не включает в себя понятие «физических лиц — резидентов». Графически это можно представить следующим образом:

«Резиденты» в целях Закона № 173-ФЗ

«Резиденты» в целях Инструкции ЦБ № 181-И «Физические лица — резиденты» в целях Инструкции ЦБ № 181-И

Необходимо отличать «документы для операций» от СПД и «подтверждающих документов»

Из постановлений Арбитражного суда Московского округа от 12 февраля 2021 г. по делу № А40-53663/2020, от 10 февраля 2021 г. по делу № А40-53659/2020, от 29 декабря 2021 г. по делу № А40-53642/2020-144-426, от 20 ноября 2021 г. по делу № А40-53655/2020 по спорам товарищества собственников жилья с ИФНС № 3 по г. Москве о нарушениях представления документов для проведения валютных операций:

«…необходимо отличать представление документов и информации при осуществлении валютных операций от представления справки о подтверждающих документах в качестве формы учета и отчетности по валютным операциям и самих подтверждающих документов.

Поэтому представление товариществом справки о подтверждающих документах, а также документов, подтверждающих оказание товариществом услуг нерезиденту, не означало выполнение товариществом требований закона о представлении документов и информации, связанных с последующим зачислением валюты Российской Федерации на счет товарищества — после оказания таких услуг и выставления счетов, в котором зафиксировано оказание услуг на указываемые в счетах суммы».

Перечень документов для проведения валютных операций

Часть 4 статьи 23 Федерального закона от 10.12.2003 № 173 «О валютном регулировании и валютном контроле»:

4. В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов следующие документы (копии документов), связанные с проведением валютных операций, открытием и ведением счетов:

1) документы, удостоверяющие личность физического лица;

2) документ о государственной регистрации физического лица в качестве индивидуального предпринимателя;

3) документы, удостоверяющие статус юридического лица, — для нерезидентов, документ о государственной регистрации юридического лица — для резидентов;

4) свидетельство о постановке на учет в налоговом органе;

5) документы, удостоверяющие права лиц на недвижимое имущество;

6) документы, удостоверяющие права нерезидентов на осуществление валютных операций, открытие счетов (вкладов), оформляемые и выдаваемые органами страны места жительства (места регистрации) нерезидента, если получение нерезидентом такого документа предусмотрено законодательством иностранного государства;

7) уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке и (или) иной организации финансового рынка, расположенных за пределами территории Российской Федерации;

регистрационные документы в случаях, когда предварительная регистрация была предусмотрена в соответствии с настоящим Федеральным законом;

регистрационные документы в случаях, когда предварительная регистрация была предусмотрена в соответствии с настоящим Федеральным законом;

9) документы (проекты документов), являющиеся основанием для проведения валютных операций, включая договоры (соглашения, контракты) и дополнения и (или) изменения к ним, доверенности, выписки из протокола общего собрания или иного органа управления юридического лица; документы, содержащие сведения о результатах торгов (в случае их проведения); документы, подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, акты государственных органов; документы, подтверждающие фиксацию сторонами внешнеторгового договора (контракта) факта порчи, повреждения, утраты товара, его естественной убыли при транспортировке; документы, свидетельствующие о принятии и рассмотрении продавцом (поставщиком) претензии, предъявленной в связи с нарушением условий внешнеторгового договора (контракта) о количестве и (или) качестве поставленных товаров; документы об урегулировании сторонами вопроса оплаты товара с учетом уменьшения его стоимости в результате порчи, повреждения, утраты или в случае его естественной убыли при транспортировке; счета-фактуры; переводные векселя;

Читайте также: Какие пособия платить сотруднику при рождении ребёнка

10) документы, оформляемые и выдаваемые кредитными организациями, включая ведомости банковского контроля, банковские выписки; документы, подтверждающие совершение валютных операций, в том числе оформляемые и выдаваемые банками, расположенными за пределами территории Российской Федерации;

11) таможенные декларации, документы, подтверждающие ввоз в Российскую Федерацию валюты Российской Федерации, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме;

12) паспорт сделки.

13) документы, подтверждающие, что физические лица являются супругами или близкими родственниками, включая документы, выданные органами записи актов гражданского состояния (свидетельство о заключении брака, свидетельство о рождении), вступившие в законную силу решения суда об установлении факта семейных или родственных отношений, об усыновлении (удочерении), об установлении отцовства, а также записи в паспортах о детях, о супруге и иные документы, предусмотренные законодательством Российской Федерации;

14) документы, подтверждающие факт пребывания физических лиц — резидентов за пределами территории Российской Федерации, документы, подтверждающие факты въезда в Российскую Федерацию и (или) выезда из Российской Федерации;

15) договоры финансирования под уступку денежного требования (факторинга), указанные в части 4 статьи 9 настоящего Федерального закона, и (или) договоры о последующей уступке денежного требования;

16) письменные уведомления об уступке (последующей уступке) денежного требования финансовому агенту (фактору);

17) документы, подтверждающие совершение операций и расчетов в соответствии с частью 5 статьи 19 настоящего Федерального закона;

18) документы, подтверждающие факт временного пребывания в иностранном государстве сотрудников (работников) дипломатических представительств, консульских учреждений Российской Федерации, постоянных представительств Российской Федерации при международных (межгосударственных, межправительственных) организациях, иных официальных представительств Российской Федерации и представительств федеральных органов исполнительной власти, находящихся за пределами территории Российской Федерации, выехавших совместно с ними членов их семей (супруг, супруга, дети, не достигшие возраста восемнадцати лет, дети старше этого возраста, ставшие инвалидами до достижения ими возраста восемнадцати лет), а также граждан Российской Федерации, являющихся сотрудниками международных (межгосударственных, межправительственных) организаций, выдаваемые соответствующими органами государственной власти Российской Федерации и международными организациями;

19) договоры страхования, указанные в частях 4 и 4.4 статьи 19 настоящего Федерального закона, документы, подтверждающие заключение сделок, указанных в части 4.1 статьи 19 настоящего Федерального закона, и иные связанные с ними документы, в том числе подтверждающие совершение операций и расчетов;

20) документы, подтверждающие право физического лица — резидента осуществлять предпринимательскую деятельность без образования юридического лица на территории иностранного государства своего пребывания, выданные в соответствии с законодательством такого иностранного государства;

21) документы, подтверждающие исполнение или прекращение обязательств нерезидентов по внешнеторговым договорам (контрактам), заключенным между резидентами и нерезидентами, в соответствии с частью 4 статьи 24 настоящего Федерального закона;

22) договоры, заключаемые между резидентами и связанные с заключением и исполнением внешнеторговых договоров (контрактов) о передаче нерезидентам товаров, выполнении для них работ, об оказании им услуг, о передаче им информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, при осуществлении расчетов с использованием переводного (трансферабельного) аккредитива; документы, определяющие условия такого переводного (трансферабельного) аккредитива, включая извещение банка, открывшего переводной (трансферабельный) аккредитив, содержащее условия переводного (трансферабельного) аккредитива, поручение получателя средств — резидента на перевод аккредитива в пользу второго получателя средств — резидента (вторых получателей средств — резидентов), которому (которым) должно производиться исполнение переводного (трансферабельного) аккредитива в соответствии с условиями договора, заключенного между резидентом, являющимся получателем средств, и вторым получателем средств (вторыми получателями средств), извещение уполномоченного банка, который является уполномоченным на перевод переводного (трансферабельного) аккредитива (исполняющий банк), о переводе аккредитива в пользу второго получателя средств — резидента (вторых получателей средств — резидентов).

Требования к документам для проведения валютных операций

Эти требования установлены частью 5 статьи 23 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»:

5. Агенты валютного контроля вправе требовать представления только тех документов, которые непосредственно относятся к проводимой валютной операции.

Все документы должны быть действительными на день представления агентам валютного контроля. По запросу агента валютного контроля представляются надлежащим образом заверенные переводы на русский язык документов, исполненных полностью или в какой-либо их части на иностранном языке. Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц — нерезидентов, должны быть легализованы в установленном порядке. Иностранные официальные документы могут быть представлены без их легализации в случаях, предусмотренных международным договором Российской Федерации.

Документы представляются агентам валютного контроля в подлиннике или в форме надлежащим образом заверенной копии. Если к проведению валютной операции или открытию счета имеет отношение только часть документа, может быть представлена заверенная выписка из него.

…

Оригиналы документов принимаются агентами валютного контроля для ознакомления и возвращаются представившим их лицам. В материалы валютного контроля в этом случае помещаются заверенные агентом валютного контроля копии.

Случаи и сроки представления документов для валютных операций

При зачислении иностранной валюты

, согласно пункту 2.1 Инструкции ЦБ № 181-И:

2.1. Резидент при проведении операции по зачислению иностранной валюты на транзитный валютный счет должен представить в уполномоченный банк документы, связанные с проведением операций, не позднее пятнадцати рабочих дней после даты зачисления иностранной валюты на транзитный валютный счет, указанной в уведомлении уполномоченного банка о ее зачислении на транзитный валютный счет, за исключением случаев, установленных пунктами 2.6, 2.7 и абзацем вторым пункта 2.8 настоящей Инструкции.

При списании иностранной валюты

, согласно пункту 2.5 Инструкции ЦБ № 181-И:

2.5. Резидент при списании иностранной валюты с его расчетного счета в иностранной валюте одновременно с распоряжением о списании иностранной валюты должен представить в уполномоченный банк документы, связанные с проведением операций, за исключением случаев, указанных в пунктах 2.6 и 2.7, абзаце втором пункта 2.8, пункте 10.11 и главе 14 настоящей Инструкции.

При списании российских рублей

по контракту, сумма обязательств по которому превышает в эквиваленте 200 тыс. рублей, согласно пункту 2.10 Инструкции ЦБ № 181-И:

Читайте также: Учет товаров в пути в 1C: Управление торговлей 10.3

2.10. Резидент, включая финансового агента (фактора) — резидента, указанного в части 5 статьи 19 Федерального закона «О валютном регулировании и валютном контроле» (далее — финансовый агент (фактор) — резидент), при осуществлении операции, связанной со списанием валюты Российской Федерации со своего расчетного счета в валюте Российской Федерации, открытого в уполномоченном банке, которая соответствует виду операции, указанному в приложении 1 к настоящей Инструкции, за исключением случаев, указанных в пунктах 2.14 и 2.15 и абзаце втором пункта 2.16 настоящей Инструкции, должен представить в уполномоченный банк одновременно следующие документы:

распоряжение о переводе денежных средств, предусмотренное Положением Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрированным Министерством юстиции Российской Федерации 22 июня 2012 года N 24667, 14 августа 2013 года N 29387, 19 мая 2014 года N 32323, 11 июня 2015 года N 37649, 27 января 2021 года N 40831, 31 июля 2017 года N 47578, оформленное с учетом требований, предусмотренных пунктом 2.13 настоящей Инструкции (далее — расчетный документ по операции);

документы, связанные с проведением операций.

При зачислении российских рублей

по контракту, поставленному на учет в банке, согласно пункту 2.23 Инструкции ЦБ № 181-И:

2.23. При зачислении валюты Российской Федерации на расчетный счет резидента в валюте Российской Федерации по договорам, принятым на учет уполномоченным банком в соответствии с разделом II настоящей Инструкции, резидент в порядке, согласованном уполномоченным банком с резидентом, должен представить в уполномоченный банк документы, связанные с проведением операций, не позднее пятнадцати рабочих дней после даты ее зачисления на расчетный счет резидента, указанной в выписке по операциям на счете.

Сроки хранения документов резидентами и нерезидентами

Пункт 2 части 2 статьи 24 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»:

2. Резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, обязаны:

…

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

…

Штрафы на резидентов за непредставление документов для валютных операций в срок

Части 6.3-1 и 6.4 статьи 15.25 Кодекса РФ об административных правонарушениях:

6.3-1. Непредставление резидентом в уполномоченный банк форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций по истечении девяноста дней после окончания установленного срока —

влечет наложение административного штрафа на граждан в размере от двух тысяч пятисот до трех тысяч рублей; на должностных лиц — от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

(часть 6.3-1 введена Федеральным законом от 20.07.2020 г. № 218-ФЗ)

6.4. Повторное совершение административного правонарушения, предусмотренного частью 6 настоящей статьи, за исключением случаев повторного совершения административного правонарушения, выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и (или) подтверждающих документов, —

(в ред. Федеральных законов от 28.11.2015 г. № 350-ФЗ, от 20.07.2020 г. № 218-ФЗ)

влечет наложение административного штрафа на граждан в размере десяти тысяч рублей; на должностных лиц в размере от двенадцати тысяч до пятнадцати тысяч рублей; на юридических лиц — от ста двадцати тысяч до ста пятидесяти тысяч рублей.

(в ред. Федерального закона от 28.11.2015 г. № 350-ФЗ)

Требования к заполнению справки о валютных операциях

Каждый документ, включая и отчетные, должны заполняться с соблюдением определенных требований и правил. Справка о валютных операциях исключением не является. Составляется справка в одном экземпляре и с соблюдением следующих правил:

- При заполнении наименования компании или банковской организации возможно использовать сокращенные варианты.

- Если валютные средства поступают через банковскую организацию иностранного партнера, то указать следует его ИНН (узнать его можно в ОКМС).

- При оформлении корректирующей справки по валютным операциям, указать следует дату фактического составления документа.

- В 3 графе справки указывают дату совершения операции. Если речь идет о поступлениях, то ставится дата зачисления на счет, а если о списании – то дата списания.

- В 5 графе проставляется код, который указывает на характер операции.

Формы и принципы валютного контроля

Организация контрольной работы ориентирована на то, чтобы вмешательство государства в экономическую деятельность было минимальным и не создавало препятствий для добросовестных бизнесменов:

- Экономические методы контроля имеют приоритет над административными.

- Вмешательство в проводимые бизнесменами валютные операции допустимо только в рамках, предусмотренных законом.

- Единый подход к валютному контролю в рамках внешней и внутренней политики.

- Защита прав всех сторон сделки.

Валютный контроль делится на следующие формы:

- Предварительный, который осуществляется до проведения операции.

- Текущий, который производится непосредственно при реализации контракта и осуществлении валютных расчетов.

- Последующий, проводимый после завершения сделки.

Ожидаемый срок

В справке ожидаемый срок указывается в 11 графе. Заполняется данная графа исходя из данных, указанных в договоре.Это крайний срок, в который нерезидент обязан выполнить свои обязательства, либо срок истечения обязательств. При указании данного срока к нему следует прибавить срок, необходимый для ввоза товара в РФ.

Если в договоре конкретный срок не предусмотрен, то его должен вычислить резидент. Дата, указанная в 11 графе не должна быть выше, чем дата, указанная в 3 графе 3 раздела Паспорта сделки.

В документах, подтверждающих совершение операции, данная дата определяется по условиям, в которых данный контракт выполнялся. Указываться время должно не ранее, чем то, что указано в договоре. В противном случае перевод уже будет рассматриваться как просрочка.

Важно! При несоблюдении налогового законодательства, счет нарушителя могут заблокировать.

Документы для валютного контроля и сроки подачи СПД

Перечень документов для предоставления в банки зависит от суммы сделки, определяемой в рублях по курсу ЦБ РФ, а также от ее категории.

Сумма Экспорт Импорт или кредитованиедо 200 тыс. руб.документы предоставлять не нужно, достаточно сообщить банку код операцииот 200 тыс. руб. до 3 млн руб.любой документ, позволяющий банку проставить код операции: контракт, акт, счет и т.п.любой документ, позволяющий банку проставить код операции: контракт, акт, счет и т.п.от 3 млн руб. до 6 млн руб.контракт для регистрациисвыше 6 млн руб.контракт для регистрации

Как видно из таблицы, при крупных суммах сделки бизнесмен должен зарегистрировать в банке контракт, при этом кредитная организация присваивает документу уникальный номер. Эта операция заменяет составление паспорта сделки, отмененное с 01.03.2018.

Для регистрации можно использовать и проект контракта, в этом случае готовый документ нужно предоставить в банк в течение 15 дней после его подписания.

По всем контрактам, подлежащим обязательной регистрации, в банк предоставляется справка о подтверждающих документах (СПД), заполняемая бухгалтерией в соответствии с приложением 6 к инструкции № 181-И Т.к. ведомость по паспорту сделки теперь не оформляется, то СПД по новым правилам является основной формой отчетности по исполнению контрактов, заключенных с нерезидентами.

СПД представляет собой реестр документов, подтверждающих исполнение контракта, с указанием суммы, и, в случае необходимости, – срока возврата валютных средств.

Срок для оформления СПД – 15 рабочих дней с последнего дня месяца, когда российской стороной был исполнен контракт, например – отгружен товар или оказана услуга. При возврате займа 15 дней нужно отсчитывать от завершения того месяца, когда были возвращены деньги. Такие же правила действуют для возврата иностранным партнером аванса при импорте товаров (п. 8.2 инструкции № 181-И).

Образец заполнения СПД можно скачать здесь

Кто обязан оформлять справку о валютных операциях

Обязанными по оформлению справки признаются резиденты, проводящие валютные операции (зачисление денег на транзитный валютный счет или списание валюты с расчетного счета). Справку не заполняют резиденты и нерезиденты, являющиеся физическими лицами (не ИП или лица, занимающиеся частной практикой).

Согласно договора о ведении и обслуживании валютного счета, компания вправе передавать банку самостоятельно заполнять справку. Но в том случае, если банком будет представлена справка со сведениями, с которыми резидент не согласен, то следует предоставить корректирующий документ.

Порядок составления корректировки

Если в справке следует изменить какие-либо данные, то ее необходимо корректировать, за исключением сведений о самом резиденте и банке. Для того, чтобы изменить в справке сведения, компания подает в финансовую организацию новую справку. В нее вносятся уже верные данные, при этом порядок и правила заполнения остаются теми же, но где это необходимо указываются уже новые данные. К справке прикладываются документы, подтверждающие произведенные изменения.

Важно! После составления справки резидент должен предоставить ее в банк, а банк должен принять ее.

Как вносятся изменения в справку, заполненную банком

Если справку заполняет банк, то это же касается и корректирующего документа. Но данное условие должно быть предусмотрено в договоре с банком. Когда полномочия по заполнению справки переданы банку, клиенту справку заполнять не нужно, как и следить за содержанием справки. Даже если документ будет представлен не своевременно, то резидент ответственности нести не будет. Однако за клиентом все так же закреплена обязанность о предоставлении справки в сроки, предусмотренные при самостоятельном заполнении документа.

После того, как банк заполнит справку, она должна быть передана клиенту. Если клиент с содержанием справки не согласен, то он в срок до 15 дней подает справку с исправленными данными. К справку прикладываются следующие документы:

- заявление, в котором указывается, что справка банка содержит неверные сведения;

- иные документы, которые ранее не были представлены в банк.

Признаки

Ранее упоминалось, что в данном документе имеется такая графа, как признак корректировки. Он подлежит заполнению исключительно в случае, если первоначальная форма содержит в себе неверные сведения, которые уже изменились.

Если вносятся изменения, то в соответствующей графе указывается знак * и к нему приписывается номер исправления: 1, 2 и так далее.

Читайте также: Как оформить покупку материалов для хозяйственных нужд (с доставкой)?

Если вносятся изменения в форму, которая была подана раньше, то участник обязан подать в банк корректирующую справку на протяжении 15 банковских дней. Время начнет отсчитываться с того момента, когда документы, подтверждающие изменения, будут полностью готовы.