- Договор комиссии – что это такое

- Типовые бухгалтерские проводки у комитента

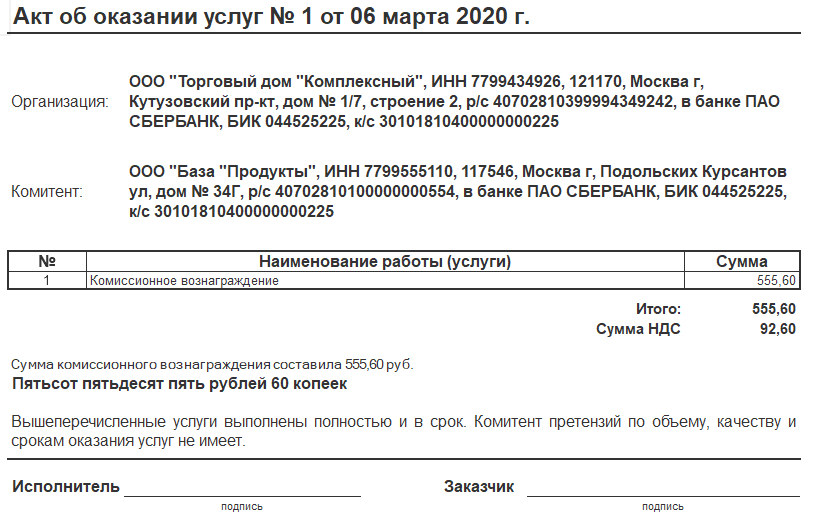

- Получение комиссионного вознаграждения

- Бухгалтерские проводки комитента

- Пример бухгалтерского учета у комитента

- Учет у комитента при реализации товаров через комиссионера в 1С

- Операция: передача имущества посреднику

- Операция: регистрация счета-фактуры на гонорар комиссионеру

- Операция: прием выручки от комиссионера за реализованное имущество

- Покупка товаров за другого контрагента

- Закупка товаров

- Отчет комитенту о закупках

- Передача товаров комитенту

- НДС с авансов за услуги комиссионера

- НДС комитента с денежных средств, переданных комиссионеру

- Налог на прибыль у комитента

- Реализация и представление отчета в разные периоды

- Законодательные акты по теме

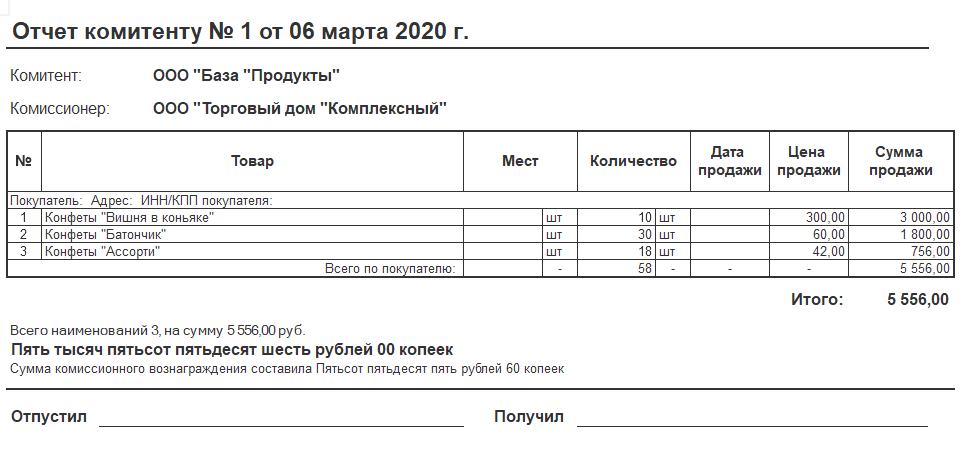

- Отчет комитенту в 1С 8.3

- Для чего нужен отчет комитенту?

- Порядок заполнения отчета

- Проведение Отчета комитенту

- Получение комиссионного вознаграждения

- Печатные формы 8.3

- Типичные ошибки в учете у комитента

- Бухгалтерский учет у комиссионера без участия в расчетах

Договор комиссии – что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз. операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки. Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.

Читайте также: Нормы амортизации: формула расчета с пояснениями. Норма амортизации основных средств

Типовые бухгалтерские проводки у комитента

Когда комитент договаривается с комиссионером о реализации им товаров, он продолжает владеть им как собственник, и в тот день, когда товары будут проданы, права на них перейдут от комитента напрямую к закупщику. На эту дату бухгалтер комитента и должен отразить приход денежных средств по данной сделке, причем цена за единицу товара обязана совпадать с объявленной комиссионером.

Сложность осуществления записей в бухгалтреских регистрах заключается в том, что бухгалтеру нужны сведения из отчета посредника о проведенных операциях с указанием результатов работы и реальной стоимости проданного имущества, названной закупщику.

Обычно комиссионер может удержать сумму своего гонорара из средств, полученных им от закупщика собственности комитента или от самого комитента на исполнение посредником комиссионного договора. Поэтому в отчете о проделанной работе будет содержаться и информация о сумме, взятой им в качестве оплаты своих услуг. Значит, отчет послужит доказательством для списания расходов на проведение продаж, в списке которых будет значится гонорар посредника.

Однако НДС с его суммы взять к вычету удастся лишь после зачета взаимных претензий между нанимателем и нанятым посредником или после фактической оплаты его услуг. Для этой оплаты к счету 76 “Расчеты с разными дебиторами и кредиторами” заводится обособленный с/сч “Вознаграждение комиссионера”.

Получение комиссионного вознаграждения

Эта операция оформляется в 1С стандартными банковскими документами поступления на расчетный счет либо поступления наличных, с указанием контрагента и соответствующего договора. При необходимости можно создать эти документы из «Отчета комитенту» путем ввода на основании.

По материалам: programmist1s.ru

Прием сотрудника на работу в 1С 8.3 (Бухгалтерия 3.0) — по шагам

Отчет комитенту в 1С Бухгалтерия 8.3 (по продажам)

07.10.2016 10:32

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

ОперацияДЕБЕТКРЕДИТКомиссионер реализует имущество комитентаИмущество отдано комиссионеру для продажи4541Отражены приходы денег от реализации имущества6290Начислена сумма НДС9068Списание себестоимости проданного имущества9045Выдан гонорар посреднику4476 суб. “Расчеты с комиссионером”Вычтена сумма НДС по гонорару1976 суб. “Расчеты с комиссионером”Учет долга закупщика76 суб. “Расчеты с комиссионером”62Вычтен НДС по гонорару посредника6819На р/с пришел доход от реализации имущества5176 суб. “Расчеты с комиссионером”Комиссионер покупает имущество для комитентаВыплачены деньги посреднику на покупку товаров76 суб. “Расчеты с комиссионером”51Приход товаров от контрагента1060Начисление НДС по купленным вещам1960Сумма гонорара посредника добавлена к стоимости товара1060Начисление НДС по гонорару1960Учтен долг перед контрагентом6076 суб. “Расчеты с комиссионером”Учтен долг перед посредником6076 суб. “Расчеты с комиссионером”Вычтен НДС6819Приняты остатки денег от сделки5176 суб. “Расчеты с комиссионером”

Пример бухгалтерского учета у комитента

ЗАО “Наниматель” отправило ООО “Посредник” имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС – 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера – 35 тыс. руб (в т. ч. НДС – 6300 руб).

ООО “Посредник” завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО “Наниматель”. ЗАО “Наниматель” в своей учетной политике утвердило работу в режиме “по отгрузке” в целях вычисления суммы НДС. Бухгалтерия ЗАО “Наниматель” сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

- 76-5 (Расчет с комиссионером),

- 76-6 (Расчет с комитентом),

- 76-7 (Расчет с закупщиком).

ОперацияДЕБЕТКРЕДИТСумма (руб)Отдано имущество на склад ООО “Посредник”4541175000Отражены доходы от продажи6290-1350000Начисление по ним суммы НДС90-36863000Списание реальной себестоимости проданного имущества90-245175000Гонорар ООО “Посредник” зачтен в затратах на реализацию4476-528700 (35000 – 6300)Зачтен НДС по гонорару1976-56300Учет гонорара комиссионера в числе платежей за проданное имущество76-56235000Вычтен НДС по услуге ООО “Посредник”68196300Принята выручка за проданные вещи за минусом гонорара посредника5162(315000 – 35000)Списание расходов по продаже90-24428700Прибыль от сделки90-99983300 (350000 – 63000 – 175000 – 28700)

Учет у комитента при реализации товаров через комиссионера в 1С

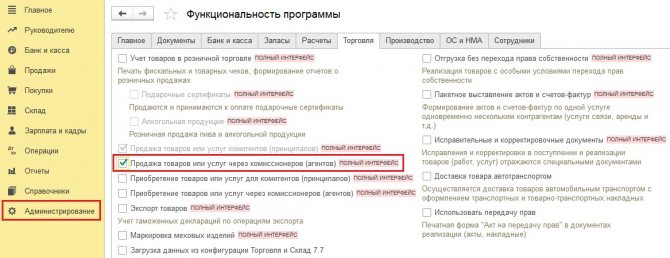

Разберемся в отражении хоз. операций у комитента по комиссионному соглашению в 1С 8.3 Бухгалтерия 3.0. Прежде чем перейти к использованию программы, нужно настроить 1С 8.3 под работу с операциями по комиссионному договору:

Читайте также: Как ИП вносить и выводить деньги с расчётного счёта

- Открыть закладку “Главное”, в столбце “Настройки” выбрать “Функциональность”;

- Открыть закладку “Торговля” и поставить галочку напротив:

- “Продажа товаров и услуг комитентов (принципиалов)”,

- “Продажа товаров и услуг через комиссионеров (агентов)”,

- “Приобретение товаров и услуг для комитентов (принципиалов)”,

- “Приобретение товаров и услуг через комиссионеров (агентов)”. Готово.

Во всех расчетах в документах будет учтен удержанный посредником гонорар за услуги, в этом можно убедиться, открыв оборотно-сальдовую ведомость по счету 76-09.

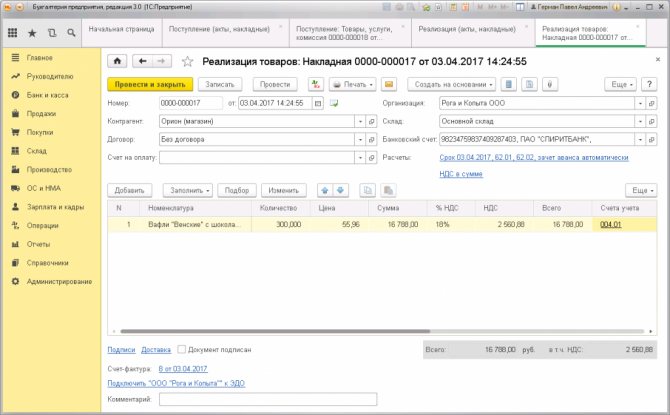

Операция: передача имущества посреднику

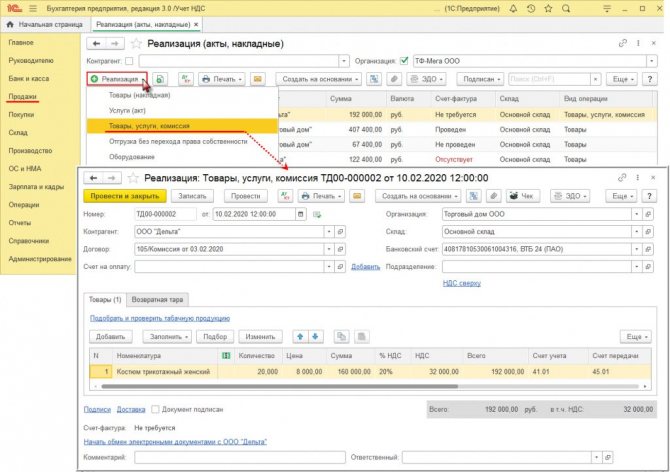

- Создать новый документ: выбрать пункт “Реализация”, “товары, услуги, комиссия”;

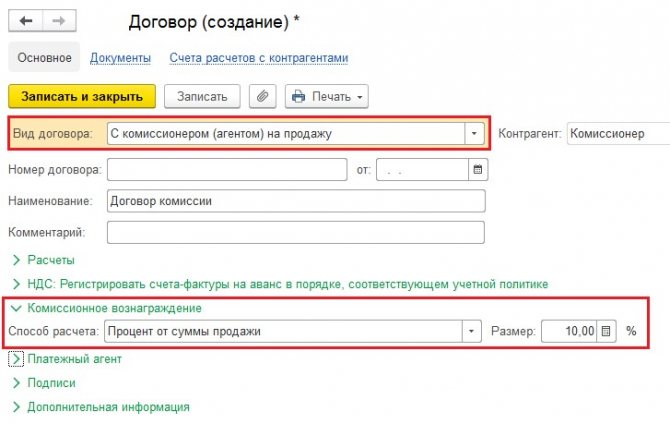

- Для посредника в графе “Вид договора” выбрать “С комиссионером (агентом) на продажу”, в строке “Контрагент” вписать наименование его предприятия;

- Заполнить запрашиваемую программой информацию по договору;

- Документ сделает необходимые проводки.

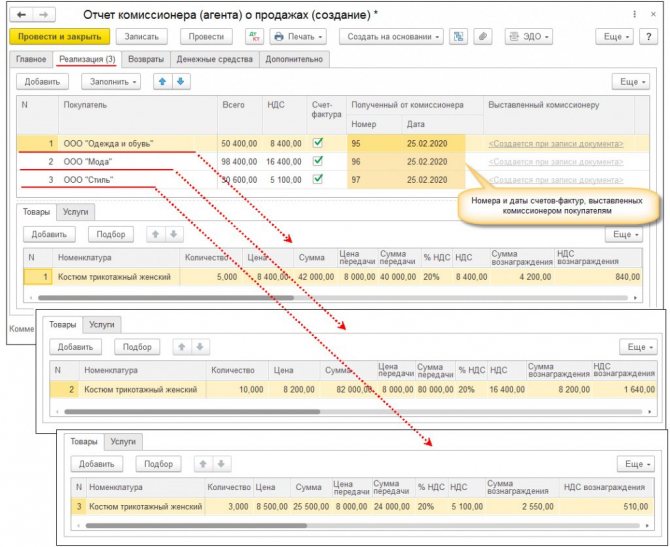

Операция: создание отчета комиссионера по сделке, в ходе которой было продано имущество комитента (нажмите для раскрытия)

- Нажать “Создать на основании”, выбрать “Документа реализации”.

- Открыть закладку “Главное”, указать счета проведенных расчетов, нажав на гиперссылку. Выбрать из списка способ расчета. Если гонорар посредник удерживает из общей суммы денег комитента, поставить галочку около надписи “Комиссионное вознаграждение удержано из выручки”;

- Открыть закладку “Реализация”, В графе “Покупатель” указать закупщика, получившего имущество комитента через посредника. Если закупщику выставлялся счет-фактура, поставить галочку в столбце “СФ”, и он будет оформлен программой.

- Счет-фактура переоформляется посредником, так что в графе “Организация” нужно указать комитента, а в “Контрагент” – закупщика имущества комитента. Он будет занесен в Книгу Продаж. Читайте также статью: → «Счет фактура: образец заполнения, бланк».

- Открыть закладку “Денежные средства”, записать данные о выручке, сложившейся из оплаты закупщиком товара. Проводки сформируются программой. Счет-фактура подлежит регистрации в Книге Продаж.

Операция: регистрация счета-фактуры на гонорар комиссионеру

- Нажать на список “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах”

- Программа заполнит данные сама; а документ осуществит проводки.

Операция: прием выручки от комиссионера за реализованное имущество

- Нажать на “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах” Программа заносит сведения сама.

- Провести документ “Поступление на р/с”, он сам осуществит проводки.

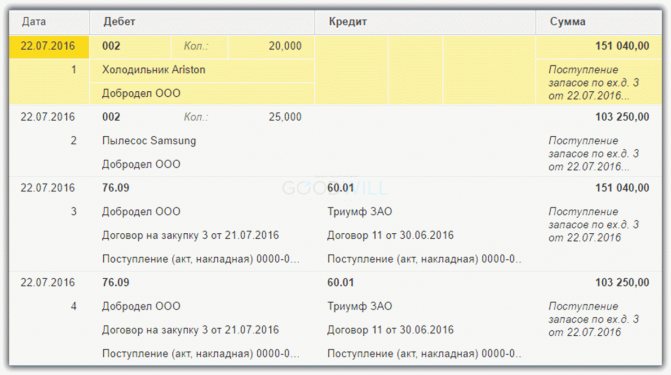

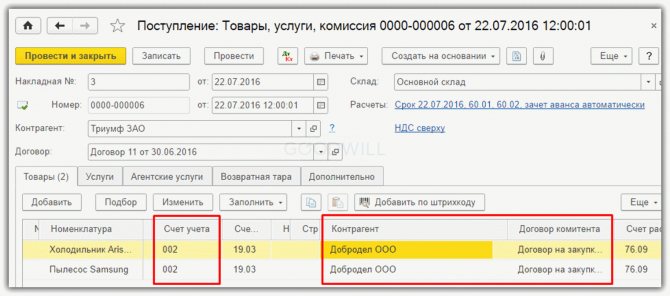

Покупка товаров за другого контрагента

Рассмотрим пример, когда мы закупаем товары за другого контрагента.

Закупка товаров

Контрагент перечисляет нам деньги на закупку. Эту операцию отражаем документом “Поступление на расчетный счет”.

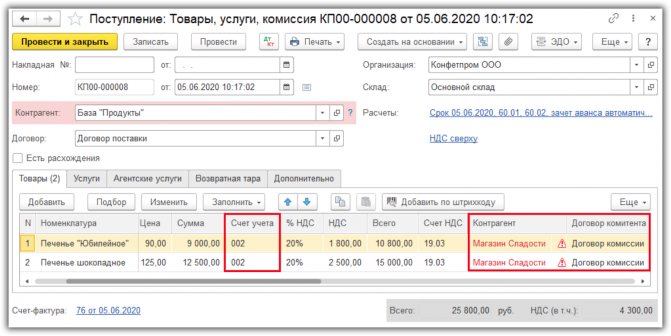

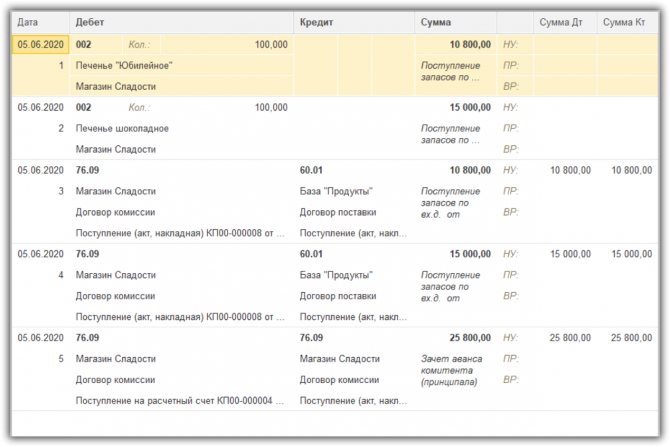

Затем ищем поставщика и оформляем покупку документом «Поступление (акт, накладная)». Товары учитываем на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

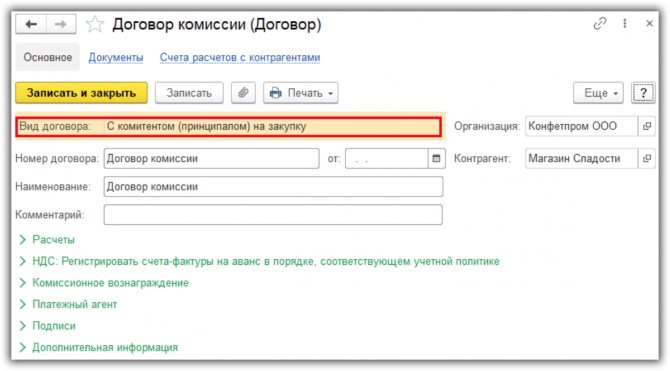

Также в документе указываем комитента и договор, вид договора “С комитентом (принципалом) на закупку”.

Проводки документа.

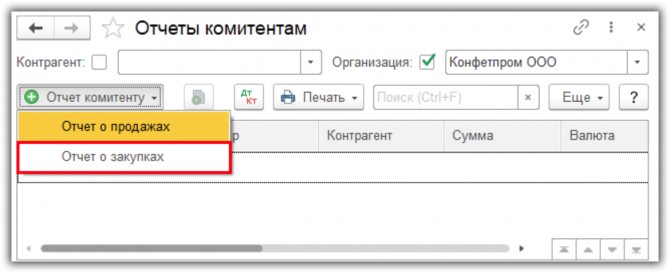

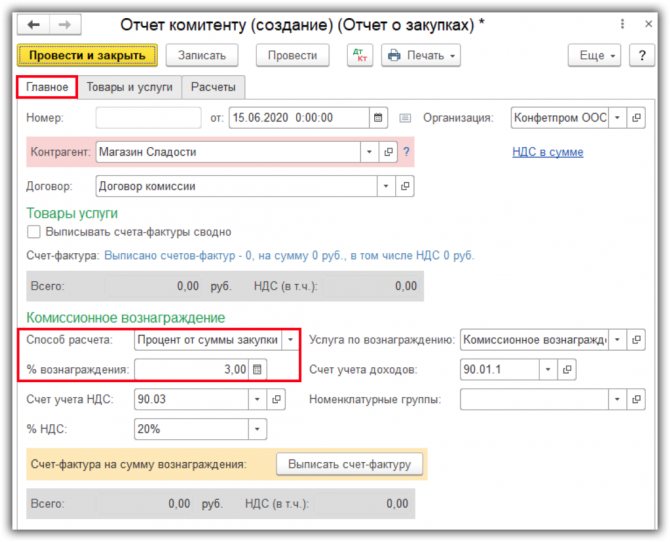

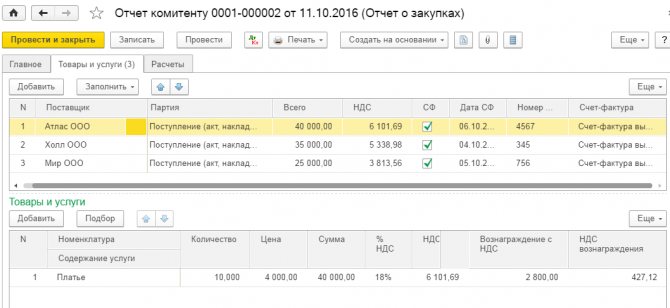

Отчет комитенту о закупках

Создадим документ с видом “Отчет о закупках”.

Заполняем документ.

- На закладке “Главное” указываем информацию по контрагенту и расчету вознаграждения.

Читайте также: Счёт-фактура и товарная накладная — чем отличаются

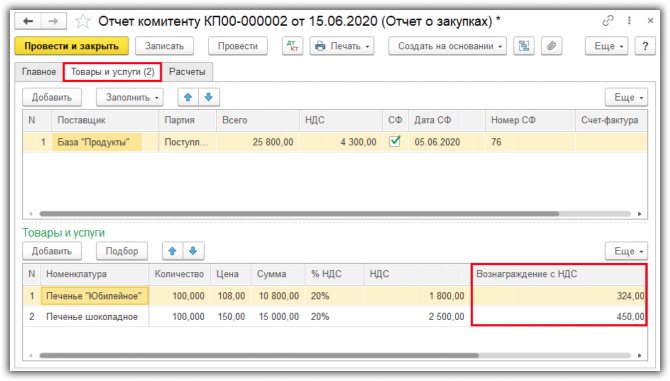

- Заполняем закладку “Товары и услуги” купленными товарами. Автоматически считается наше вознаграждение.

Посмотрим проводки.

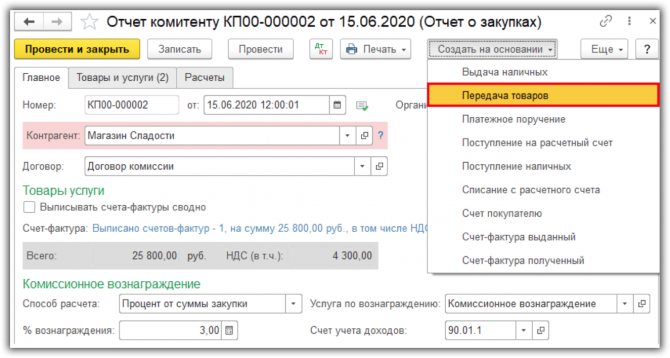

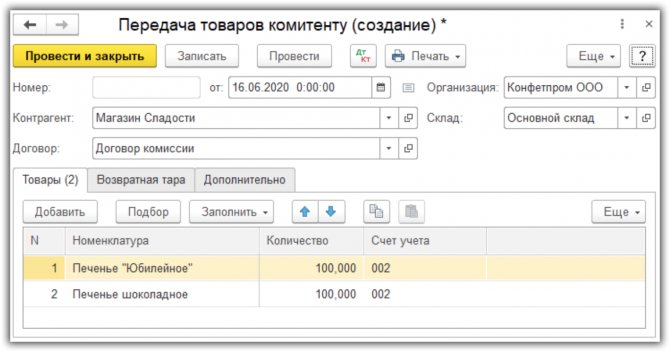

Передача товаров комитенту

Передаем товары контрагенту с помощью документа “Передача товаров”. Создадим его на основании отчета о закупках.

Автоматически заполняются поля, дополнительно выберем склад.

НДС с авансов за услуги комиссионера

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

“Входной” НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. “Расчеты с комиссионером”.

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

НДС комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

- дата доставки имущества (самое первое оформление первичного документа для закупщика),

- дата совершения предоплаты за будущую выгрузку товара (напрямую от закупщика или посреднику, если он участвует в расчетах).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Проводки:

- НДС с выручки от продаж: Д 90 К 68.

- НДС на сумму закупленных товаров: Д 19 К 60.

Налог на прибыль у комитента

Денежные средства, поступившие комитенту после продажи его имущества комиссионером, являются доходом предприятия, с которого уплачивается налог на прибыль.

К налоговому вычету могут быть приняты:

- себестоимость реализуемых товаров,

- суммы затрат на осуществление их продажи (сюда включена сумма гонорара посредника по договору комиссии и сумма, компенсирующая его затраты, в обе суммы не включена величина НДС).

Если уставом предприятия принят метод начисления, днем получения доходов считается день фактической продажи имущества комитента (берется из извещения, получаемого от комиссионера в рамках 3 дней по окончании отчетного периода, или из отчета посредника).

Вычесть из налогооблагаемой базы суммы затрат на продажу имущества можно в день одобрения отчета посредника о проделанной работе.

Реализация и представление отчета в разные периоды

По соглашению между странами комиссионер может представлять отчет по каждому факту реализации, а также делать это с определенной периодичностью либо после выполнения всего поручения.

Однако выбирая периодичность представления отчета, стоит учитывать, что на его основании комитент исчисляет НДС. И тут есть один нюанс – база по этому налогу определяется на момент реализации товара. Об этом сказано в пункте 16 постановления Пленума ВАС РФ от 30.05.14 № 33. Таким образом, комитент должен начислить НДС в том налоговом периоде, когда комиссионер реализовал его товар.

В соответствии со статьей 316 НК РФ, выручка от реализации должна определяться комитентом на основании извещения о реализации, полученного от комиссионера. На то, чтобы известить комитента о продаже товара, комиссионеру дается три дня.

Однако в ситуации, когда договором предусмотрено представление отчета, скажем, после реализации всего объема переданного на комиссию товара, может возникнуть несоответствие: продажа зафиксирована в одном периоде, а отчет получен в другом.

Поскольку комитент уже отчитался по НДС за период, к которому относится продажа его товара в соответствии с полученным отчетом, то ему придется пересчитывать сумму налога и подавать уточненную декларацию. Ведь на основании пункта 1 статьи 54 НК РФ, если в текущем периоде обнаружились ошибки в определении налоговой базы за прошлые периоды, их следует исправить. Причем скорректировать необходимо регистры налогового учета, налоговую базу и сумму НДС за тот период, в котором были допущены ошибки.

А можно ли вместо подачи уточненной декларации включить доходы от ранее реализованного комиссионером товара в базу по НДС за текущий период? Нет, делать этого не стоит, поскольку слишком велик риск санкции со стороны ФНС. При проверке специалисты посчитают, что в том периоде, когда товар был по факту продан комиссионером, комитент не отразил эту реализацию и занизил сумму НДС. В результате последуют доначисление налога, штраф и пени.

Законодательные акты по теме

Следует изучить такие документы:

Статьи, пунктыОписаниеп. 1 ст. 990 ГК РФОб определении договора комиссииабз. 2 п. 1 ст. 990 ГК РФО приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитентп. 1 ст. 996 ГК РФО правах собственности комитента на имущество, переданное комиссионеруст. 999 ГК РФО предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитентуп. 1 ст. 991 ГК РФО вознаграждении комиссионера за проделанную по договору комиссии работуп. п. 5, 12 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 32н)Об отражении в бухгалтерском учете комитента выручки от продажи имущества через комиссионера как дохода от обычных видов деятельностиабз. 2 п. 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 33н)О списании комитентом стоимости реализованного комиссионером товара на дату признания выручкист. 997 ГК РФО праве комиссионера удержать с комитента причитающуюся ему по договору комиссии суммуст. 1001 ГК РФО возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходовст. 153 и 154 НК РФОб определении размера налогооблагаемой базы по НДС у комитентап. 1 ст. 167 НК РФО моменте определения налоговой базы по НДС у комитентаПисьма ФНС России от 28.02.2006 № ММ-6-03/[email protected] и от 17.01.2007 № 03-1-03/[email protected],

Письмо Минфина России от 18.05.2007 № 03-07-08/120О том, какой день принимать за дату отгрузки имущества комитента в целях обложения НДСПисьмо ФНС России от 28.02.2006 № ММ-6-03/[email protected]Об обязательстве комитента учитывать НДС в момент совершения предоплаты за будущую поставку товаровп. 1 ст. 172 НК РФТребования к уплате “входного” НДС, после выполнения которых можно принять его сумму к вычетуп. 1, пп. 1 п. 2 ст. 171,

п. 1 ст. 172 НК РФОб условиях принятия к вычету НДС с вознаграждения комиссионера и с суммы компенсации его затрат при работе по договору комиссиип. 1 ст. 248 НК РФ,

п. 1 ст. 249 НК РФО принятии выручки от продажи товаров по комиссионному договору к обложению налогом на прибыльп. 3 ст. 271 НК РФОб определении даты получения дохода комитентом в целях начисления налога на прибыльабз. 5 ст. 316 НК РФО предоставлении комитенту извещения комиссионером в рамках 3 дней после окончания налогового периодапп. 3 п. 7 ст. 272 НК РФО дате признания расходов на реализацию товаров комитента с целью осуществления вычетов при уплате налога на прибыль

Отчет комитенту в 1С 8.3

Содержание:

1. Для чего нужен отчет комитенту?

2. Порядок заполнения отчета

3. Проводки отчета комитенту

4. Получение комиссионного вознаграждения

5. Печатные формы 8.3

Для чего нужен отчет комитенту?

Комитент – это контрагент, который передает нашей организации свой товар на комиссию (или, как еще говорят, «под реализацию»). Наша организация в таком случае является комиссионером (или агентом) и за услуги по реализации товара контрагента может брать комиссию – вознаграждение. Размер вознаграждения прописывается в договоре с контрагентом.

После того как мы реализовали комиссионный товар, нам необходимо сделать «Отчет комитенту» о наших продажах.

Порядок заполнения отчета

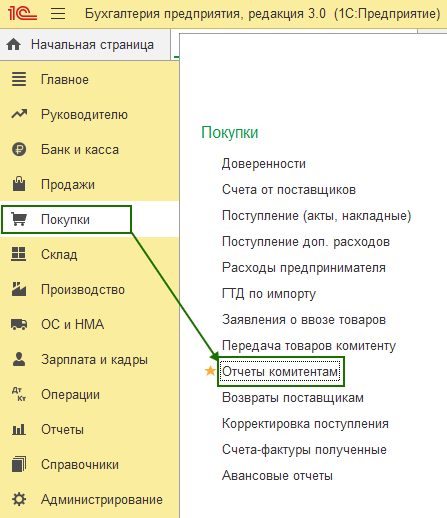

В ходе порядка заполнения отчета: заходим в меню Покупки – Отчеты комитентам.

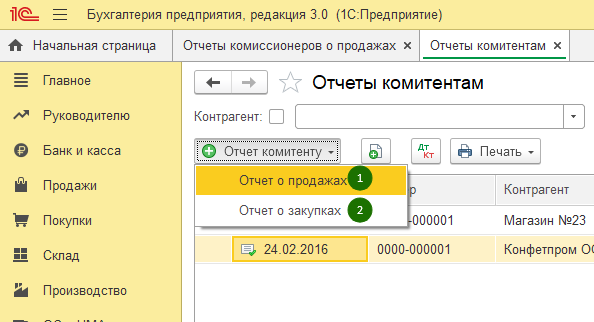

По кнопке с зеленым плюсом «Отчет комитенту» можно выбрать два варианта заполнения документа:

1. Отчет о продажах в 1С.

2. Отчет по закупкам.

Нас интересует вариант «Отчет о продажах», потому что мы хотим отчитаться о проданном товаре нашему контрагенту, который дал нам его под реализацию.

Если бы мы искали для кого-то товар, чтобы передать под реализацию, тогда выбирали бы второй вариант.

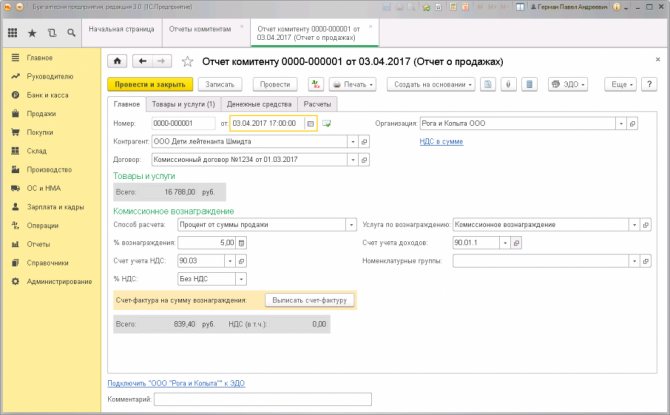

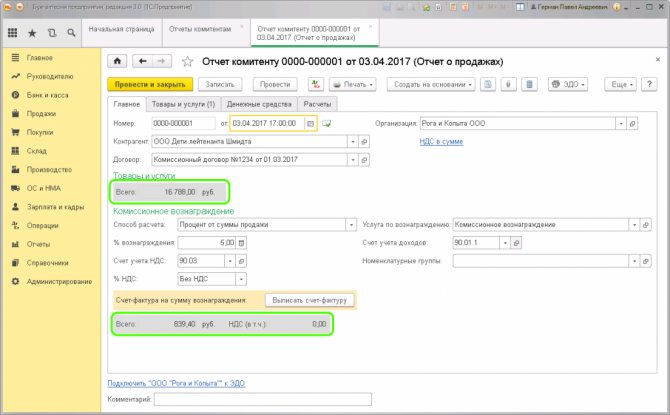

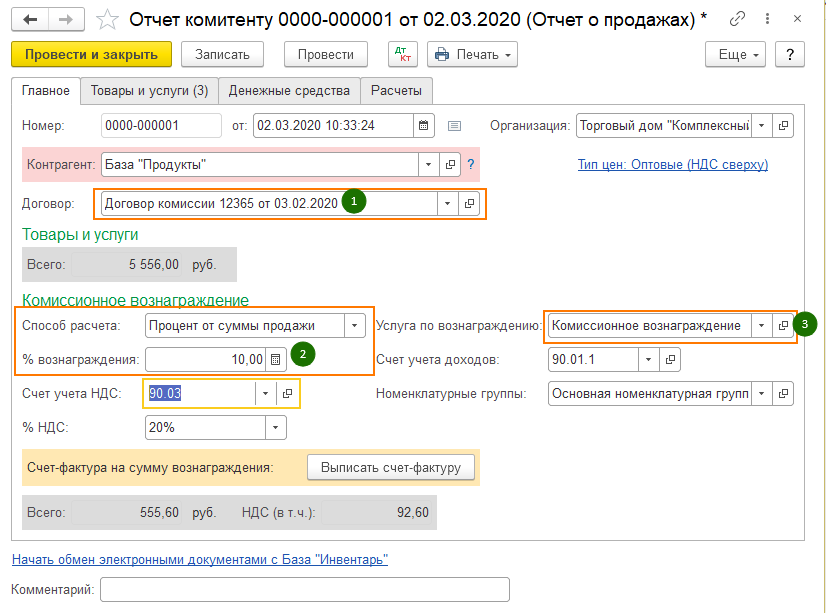

На вкладке «Главное» нужно указать комитента и договор комиссии, из которого автоматически заполнится способ расчета комиссионного вознаграждения. Вариантов расчета здесь три:

1. «Не рассчитывается» (потребуется ввести сумму вручную).

2. «Процент от разности сумм продажи и поступления».

3. «Процент от суммы продажи» (самый популярный способ).

Сумма вознаграждения заполнится после заполнения табличной части «Товары» (где указываются проданные товары).

Также указываем заведенную в базе услугу комиссионного либо агентского вознаграждения, счета учета НДС и счет учета доходов (заполнится после выбора услуги из справочника Номенклатура). Если используются номенклатурные группы, то нужно выбрать субконто счета 90.01.

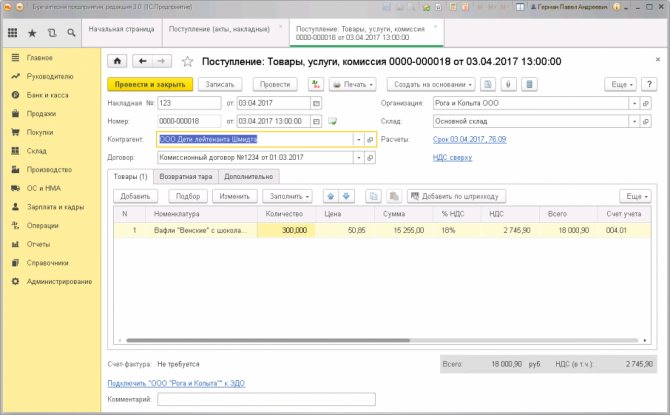

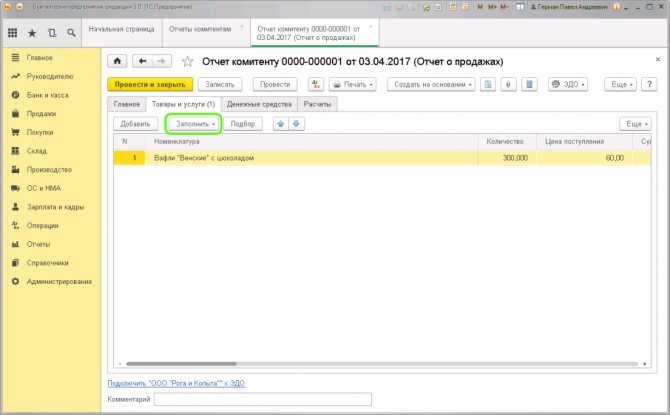

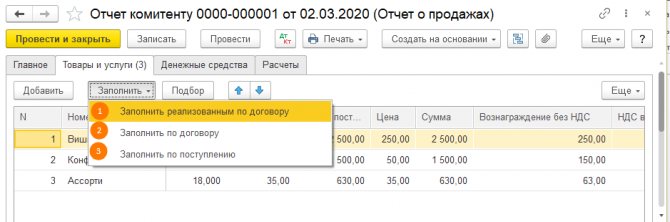

Переходим на вкладку «Товары и услуги» и заполняем проданными товарами. Можно заполнить автоматически. Есть три варианта:

1. ТЧ заполняется товарами, уже проданными по договору на момент заполнения отчета комитенту.

2. В ТЧ попадут все товары, переданные организации по договору комиссии, независимо от того, что было продано.

3. Можно выбрать конкретный документ поступления товаров и услуг, затем его табличная часть перенесется в отчет комитенту.

В колонке «Цена поступления» ставим закупочную цену на товар, в колонке «Цена» – цену продажи.

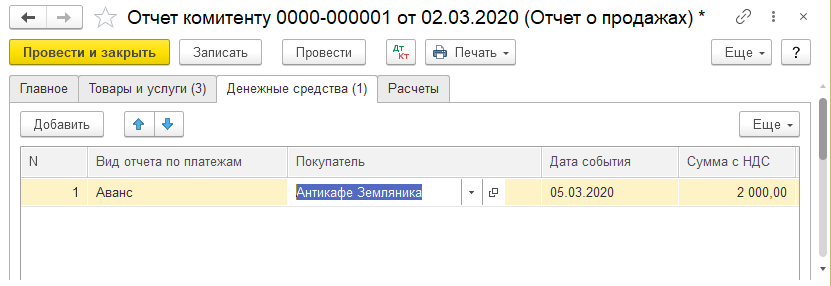

На вкладке «Денежные средства» вручную заносим получение от покупателя оплаты или аванса, если они были.

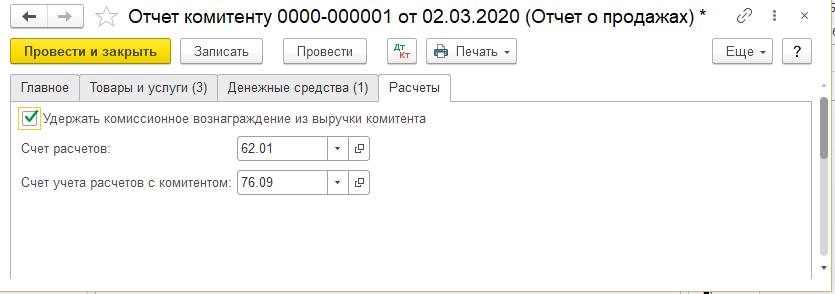

На вкладке «Расчеты» по умолчанию программа проставит бухгалтерские счета расчетов с контрагентом по агентской услуге, и как с комитентом.

Как правило используется галка «Удержать комиссионное вознаграждение из выручки комитента» в 1С. Она помогает в момент перечисления комитенту оплаты за товар уменьшить сумму на величину вознаграждения.

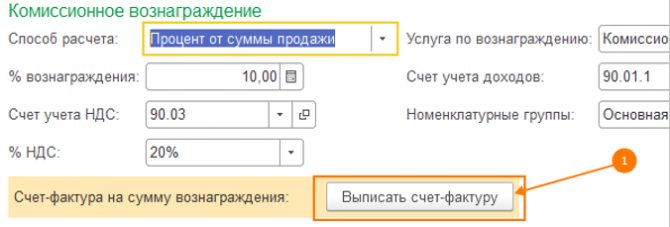

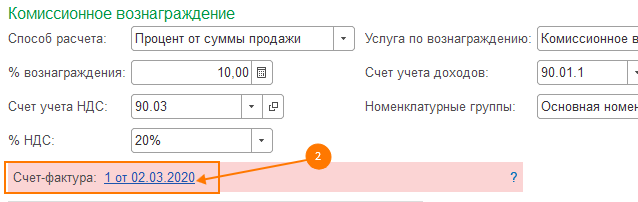

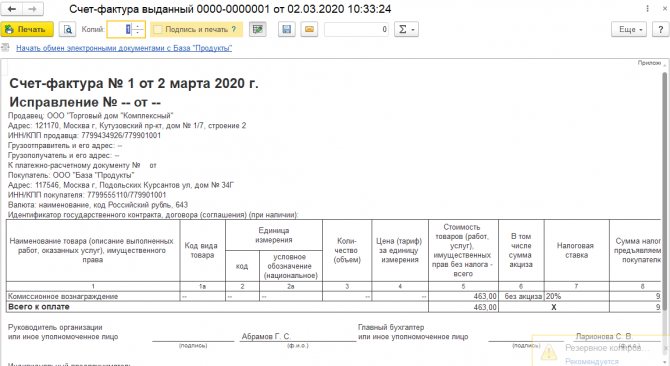

После заполнения всех вкладок и сохранения документа, следует вернуться на вкладку «Главное» и оформить счет-фактуру на комиссионное вознаграждение, нажав кнопку «Выписать счет-фактуру» (1).

По ссылке можно открыть, просмотреть и распечатать созданный документ(2).

Читайте также: Как используют агентские договоры, чтобы сохранить право на УСН

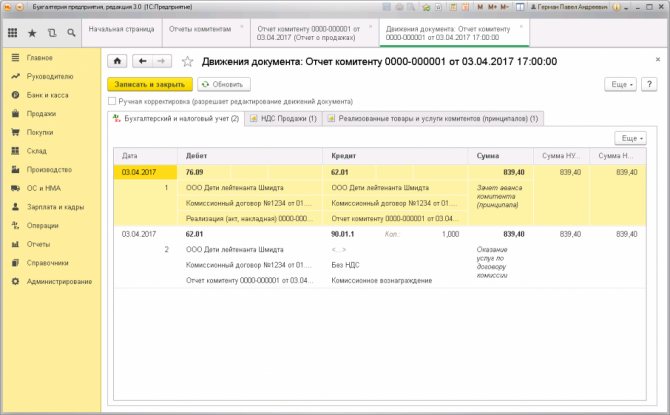

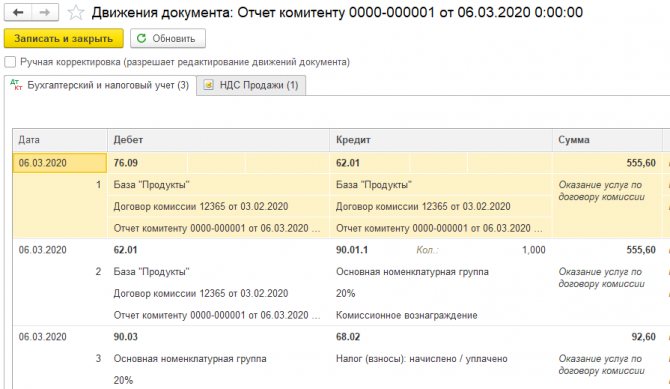

Проведение Отчета комитенту

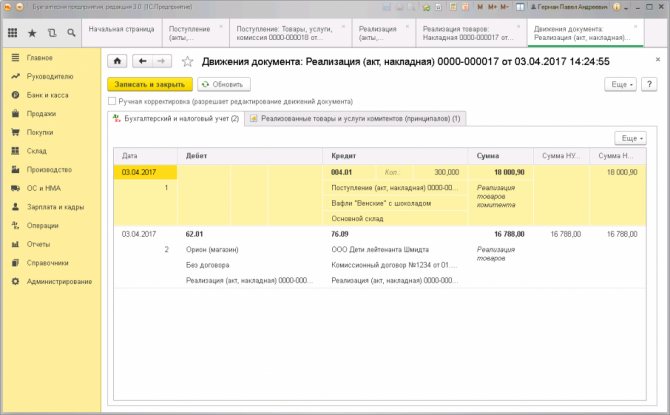

При отгрузке покупателю товаров комитента (документом Реализации товаров и услуг), комиссионер отражает в учете дебиторскую задолженность клиента по оплате товара и кредиторскую задолженность перед контрагентом (поставщиком товаров) в размере продажной цены данной продукции.

При этом в бухгалтерском учете комиссионера (то есть нашей организации) производится запись Дт62 «Расчеты с покупателями и заказчиками» и Кт 76 «Расчеты с разными дебиторами и кредиторами».

По правилам бухгалтерского учета комиссионное вознаграждение, является доходом от обычных видов деятельности и отражается Ктсч. 90 «Продажи», субсчет 90.01 «Выручка», в корреспонденции с Дтсч. 76, аналитический счет «Расчеты с комитентом».

Операции по реализации посреднических услуг являются объектом налогообложения по НДС. При этом в налоговую базу включаются суммы комиссионного вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

Сумма НДС, исчисленная с комиссионного вознаграждения, отражается по Дтсч. 90, субсчет 90.3 «Налог на добавленную стоимость», в корреспонденции с Ктсч. 68 «Расчеты по налогам и сборам».

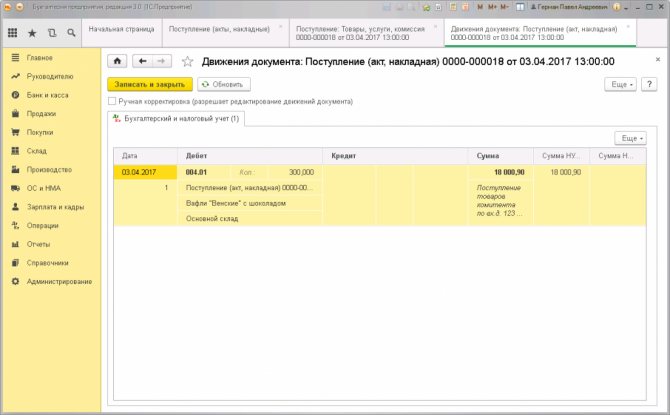

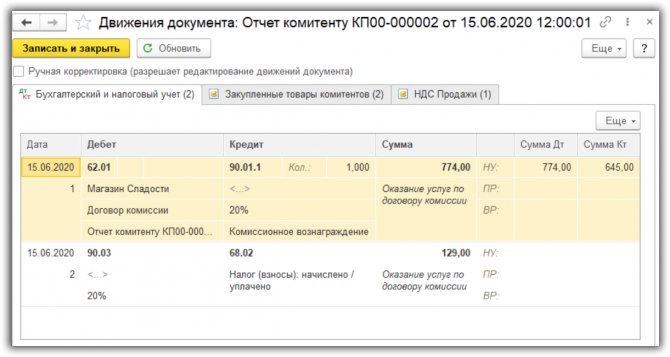

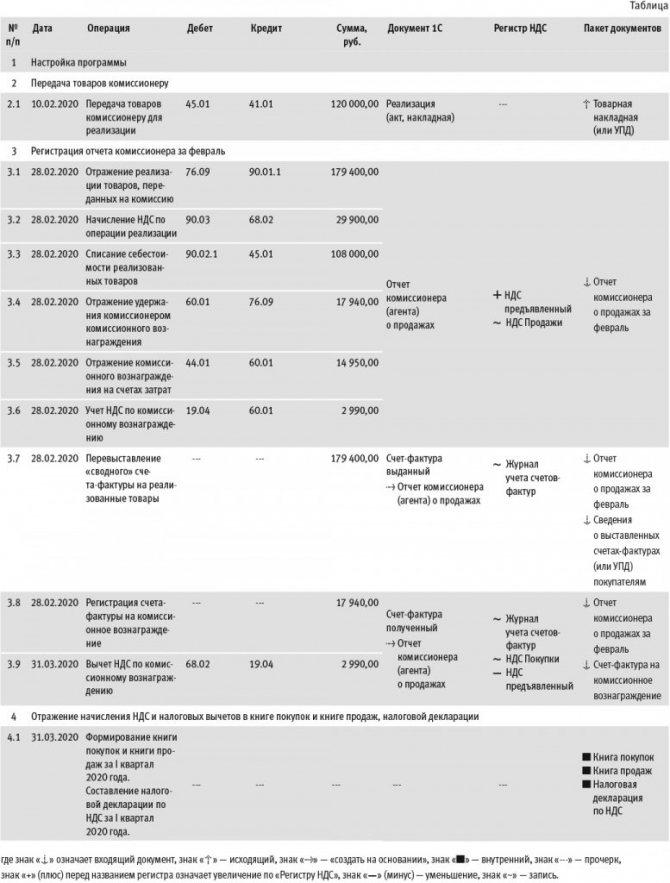

При проведении «Отчета комитенту» будут выполнены следующие проводки:

Получение комиссионного вознаграждения

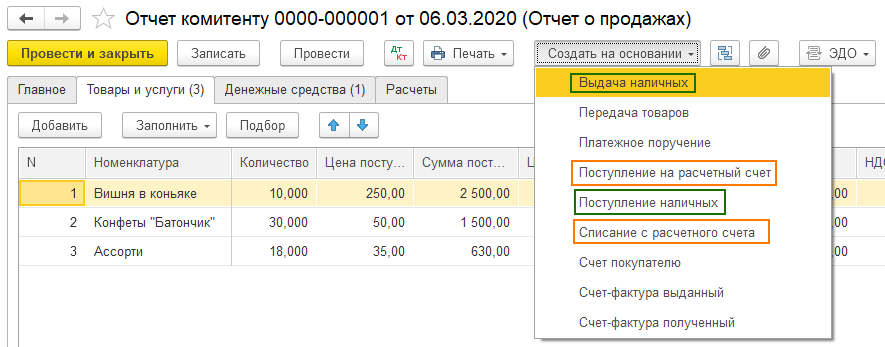

После того как мы отчитались перед комитентом о продажах, остается только отправить ему деньги за проданный товар и получить свое вознаграждение. Схема оплаты зависит от настроек, указанных в договоре комиссии и в самом документе отчета комитенту. Для удобства заполнения документов оплаты и документов поступления денег – можно воспользоваться вводом на основании «Отчета комитенту». Суммы платежей подставятся автоматически.

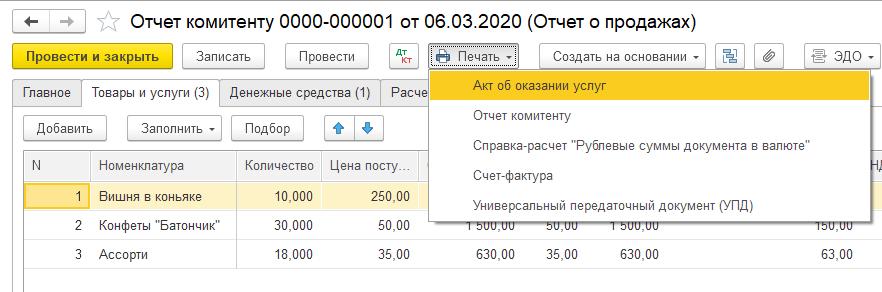

Печатные формы 8.3

Из документа можно распечатать следующие печатные формы 8.3:

В акте об оказании услуг отражается стоимость комиссионного вознаграждения по оказанным услугам реализации товара поставщика.

Отчет комитенту содержит сведения о проданных товарах.

Счет-фактура:

Специалист

Игнаток Маргарита

Типичные ошибки в учете у комитента

Ошибка №1. Бухгалтер комитента отразил приход денег по проведенной комиссионером сделке купли-продажи, указав не ту цену за единицу товара, за которую посредник его продал.

Бухгалтерские записи должны осуществляться после того, как от комиссионера будут получены документы, в которых отражена цена за товар, по которой фактически произошел расчет с закупщиком. Цены комиссионера и цены, указанные в бухгалтерских записях комитента, должны совпадать.

Ошибка №2. Комитент принял к вычету в числе затрат на продажу имущества сумму гонорара комиссионеру, но не вычел из налогооблагаемой базы сумму НДС с этой суммы.

НДС из суммы вознаграждения можно принять к вычету после зачета взаимных требований между нанимателем и нанятым посредником или после фактической оплаты его услуг.

Ошибка №3. Комитент не сохранил счета-фактуры, полученные им от посредника.

Счета-фактуры должны быть сохранены, поскольку НДС, начисленный на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, в дальнейшем могут быть учтены при расчете налогооблагаемой базы только при наличии счетов-фактур, как оснований для осуществления вычета.

Бухгалтерский учет у комиссионера без участия в расчетах

Дебет 76 Кредит 51 – оплачены расходы, произведенные комиссионером за счет комитента.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 76 – отражена задолженность комитента по расходам.

Дебет76 с/сч «Расчеты с комитентом» Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комитентом» – получена на расчетный счет компенсация расходов и вознаграждение комиссионера.