В бухгалтерском учете нет сослагательного наклонения, поэтому важно точно знать все его особенности и требования законодательства. Например, кто входит в состав рабочей инвентаризационной комиссии на предприятии по закону, какие виды есть, включаются ли туда материально ответственные лица или нет, нужно ли в приказе писать о создании постоянно действующей или временной группы проверяющих. Все это актуальные вопросы, необходимые для ведения прозрачного бухучета и контроля целевого использования активов компании.

- Состав группы рабочих для инвентаризации

- Рекомендация Р-127/2021-КпР «Дистанционная инвентаризация»

- Принята Комитетом по рекомендациям (КпР) 20 мая 2021

- Входят ли материально ответственные лица

- Сроки проведения инвентаризации

- Готовые решения для всех направлений

- Задачи и требования

- Инвентаризация: правила проведения

- Нормативная база

- Как провести инвентаризацию перед годовой отчетностью

- Как создать инвентаризационную комиссию

- Правила проведения инвентаризации перед составлением годовой отчетности

- Кого нельзя включать

- Как приостановить деятельность на время инвентаризации

- Образец приказа на инвентаризацию

- Что именно проверяется

- Кто входит в инвентаризационную комиссию

- Готовые решения для всех направлений

- Образец приказа о создании инвентаризационной комиссии

- Образец приказа о создании инвентаризационных рабочих комиссий по участкам учета

- Порядок проведения инвентаризации имущества: что это

- Образец приказа о создании инвентаризационных рабочих комиссий по расчетам с подотчетниками

- Как часто нужно проводить инвентаризацию имущества и обязательств

Состав группы рабочих для инвентаризации

На каждом предприятии руководитель волен самостоятельно выбирать людей, которые будут принимать участие в процессе. Это могут быть не только занимающие административные должности люди, непосредственно относящиеся к сфере учета и аудита, но и любые технические специалисты: инженеры, техники, слесари, уборщики, дворники и другие.

Критерием отбора может стать компетентность того или иного работника в определенной сфере и необходимость создания отдельных групп для проверки различной собственности организации:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- материальные ценности;

- товары;

- расчеты.

Из вышеизложенного становится понятно, что посчитать количество столов, техники и калькуляторов в административном здании могут даже неквалифицированные кадры. А чтобы провести профессиональный учет финансовых вложений, нужны квалифицированные работники, компетентные в данной области.

Читайте также: Материальная помощь к отпуску входит в расчет отпускных

Законодательные требования к составу инвентаризационной комиссии (кроме минимального участия 2 человек без МОЛ) и ее количеству отсутствуют. Поэтому каждый руководитель самостоятельно определяет, сколько людей будет принимать участие в процессе. Это зависит от объемов работы, а также численности штата. Нет смысла на небольшом производстве задействовать весь персонал, достаточно будет 2-3 рабочих. Для крупных фирм целесообразно увеличивать это число.

Начинать формирование лучше с утверждения председателя. Обычно им выступает главный бухгалтер, заместитель руководителя, аудитор или другой административный персонал, сведущий в экономической части работы.

Далее по необходимости проводится разделение групп на участки, для каждого выбирается 2-3 человека из штата, которые будут организовывать проверку. Если сотрудников числится немного, то отрывать их от производственного процесса нет необходимости, а состав комиссии можно уменьшить.

Стоит помнить, что в соответствии с п. 2.3 Методических указаний утв. Приказом Минфина от 13.06.1995 N 49, если один из членов не явился в указанное время, отказался самостоятельно нести бремя ответственности, то результаты могут быть оспорены в суде, а сама инвентаризация не считается легитимной.

Рекомендация Р-127/2021-КпР «Дистанционная инвентаризация»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята Комитетом по рекомендациям (КпР) 20 мая 2021

РЕКОМЕНДАЦИЯ Р-127/2021-КпР «ДИСТАНЦИОННАЯ ИНВЕНТАРИЗАЦИЯ»

ОПИСАНИЕ ПРОБЛЕМЫ

Сложившаяся в 2021 году эпидемиологическая ситуация привела к необходимости перевода работников на дистанционный формат работы. Перевод части работников на удаленный режим работы оказал и продолжает оказывать влияние на организацию и проведение инвентаризации активов и обязательств в целях обеспечения достоверности данных бухгалтерского учета и годовой бухгалтерской (финансовой) отчетности.

В такой ситуации основные сложности в части проведения инвентаризации связаны с необходимостью обеспечения возможности визуального осмотра объектов инвентаризации всеми членами комиссии по месту нахождения имущества в присутствии материально ответственных лиц. Проблема актуальна как при проведении инвентаризации имущества, находящегося на территории организации, так и находящегося у других лиц, в том числе в пользовании у дистанционных работников по месту их удаленной работы.

Читайте также: Учет временных разниц по налогу на прибыль (нюансы)

Кроме того, в ряде случаев личное присутствие членов инвентаризационной комиссии непосредственно вблизи предметов инвентаризации оказывается невозможным в силу характера проверяемых объектов, их местонахождения, протяженности, например, объекты, находящиеся в шахте, на крыше, на мачте, под водой, под напряжением, в бескислородном помещении, в опасной зоне и др.

Необходимо проанализировать законодательство по бухгалтерскому учету в отношении требований к порядку проведения инвентаризации и определить оптимальные подходы, обеспечивающие выполнение этих требований при проведении инвентаризации в дистанционном формате.

РЕШЕНИЕ

1. Предметом настоящей Рекомендации является проведение инвентаризации активов и обязательств в соответствии с требованиями законодательства о бухгалтерском учете. Настоящая Рекомендация не решает вопросы проведения проверок фактического наличия имущества, похожих по форме на инвентаризацию активов и обязательств, но проводимых для целей иных, чем это определено Федеральным законом «О бухгалтерском учете» и принятыми в соответствии с ним нормативными правовыми актами. Вместе с тем настоящая Рекомендация может применяться также к таким проверкам, если иное не следует из целей конкретной проверки или из специальных требований применимого законодательства (иного, чем законодательство о бухгалтерском учете).

2. Члены инвентаризационных комиссий, иные лица, проводящие инвентаризацию, присутствующие при ее проведении и (или) ответственные за оформление ее результатов, именуются по тексту настоящей Рекомендации «ответственные участники инвентаризации».

3. При проведении инвентаризации активов и обязательств для выявления фактического наличия соответствующих объектов организация может применять дистанционные технологии, позволяющие с учетом требования рациональности установить факт наличия или отсутствия проверяемых объектов, а также их состояние и необходимые характеристики. При этом допускается использование технических средств дистанционной трансляции сигнала (видеосвязь или др.), в том числе на большие расстояния.

4. При использовании технических средств дистанционной трансляции личное нахождение ответственных участников инвентаризации рядом с проверяемым объектом не требуется.

5. Используемые при проведении инвентаризации технические средства дистанционной трансляции должны обеспечивать передачу сигнала от места фактического нахождения проверяемого объекта до места нахождения ответственных участников инвентаризации в режиме реального времени. При соблюдении указанного условия фиксация дистанционных сигналов в любой форме, свидетельствующих о фактическом наличии объекта и о его необходимых характеристиках, считается надлежащим техническим средством проведения инвентаризации. При этом задержка сигнала по времени, связанная с большим расстоянием от места физического нахождения проверяемого объекта до места нахождения ответственных участников инвентаризации, либо с обработкой сигнала программными средствами, не является нарушением установленного настоящим пунктом условия о режиме реального времени.

6. Организация самостоятельно принимает решение о выборе способа, с помощью которого в месте нахождения проверяемого объекта считывается информация об этом объекте и передается ответственным участникам инвентаризации. Такие способы могут предполагать как использование технических устройств, так и участие работников организации, либо пользование услугами третьих лиц. Лица, занятые в техническом обеспечении процесса инвентаризации, не считаются ответственными участниками инвентаризации в смысле пункта 2 настоящей Рекомендации.

7. Несмотря на то, что принятие настоящей Рекомендации обусловлено переходом на дистанционные формы работы в условиях пандемии новой коронавирусной инфекции, положения настоящей Рекомендации по существу не являются чрезвычайными. Проведение инвентаризации с использованием дистанционных форм передачи информации о проверяемых объектах в соответствии с настоящей Рекомендацией соответствует требованиям законодательства о бухгалтерском учете и может осуществляться как в текущих условиях, так и в будущем после прекращения действия этих условий.

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии со статьей 11 Федерального закона «О бухгалтерском учете» активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом самостоятельно, за исключением обязательного проведения инвентаризации, которое устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

В соответствии с пунктом 4 части 3 статьи 21 Федерального закона «О бухгалтерском учете» требования к инвентаризации активов и обязательств устанавливают федеральные стандарты. Однако в настоящее время такие требования федеральными стандартами не установлены.

В соответствии с частью 1 статьи 30 Федерального закона «О бухгалтерском учете» до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных настоящим Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченным федеральным органом и Центральным банком Российской Федерации до дня вступления в силу настоящего Федерального закона.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов до вступления в силу Федерального закона «О бухгалтерском учете» был установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее – Методические указания). При этом согласно заключению Минюста России от 19.06.1995 № 07-01-389-95 Методические указания не нуждаются в государственной регистрации, то есть не являются нормативным правовым актом, устанавливающим обязательные требования к экономическим субъектам.

Читайте также: Участник прощает долг организации. Увеличение чистых активов

В соответствии с пунктом 1.3 Методических указаний инвентаризация имущества производится по его местонахождению и материально ответственному лицу. Перечисление местонахождения имущества и ответственного лица в дательном падеже свидетельствует о том, что в данной норме идет речь о структурировании объектов инвентаризации, то есть, устанавливаются признаки, по которым следует группировать инвентаризационные процедуры. Однако данная норма не касается вопроса местонахождения участников инвентаризации в процессе ее проведения.

В отношении способов получения информации о проверяемых объектах Методические указания ограничиваются пунктом 2.7: «Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой). По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи». Иных положений, касающихся способов получения информации о проверяемых объектах, в Методических указаниях не содержится.

Методические указания не устанавливают каких-либо требований к личному нахождению участников инвентаризации непосредственно рядом с объектом при выявлении его фактического наличия, установлении его измеряемых характеристик. К тому же, если бы такие требования были установлены, они оказались бы невыполнимыми в тех случаях, когда объект находится вне зоны нормальных условий доступа человека – в шахте, на крыше, на мачте, под водой, под напряжением, в бескислородном помещении, в опасной зоне и др.

Таким образом, ни Методические указания, ни какие-либо другие правила бухгалтерского учета не содержат ограничений по использованию технических средств дистанционной передачи информации о проверяемом объекте от места его нахождения до участников инвентаризации, в том числе на большие расстояния (например, из одного региона в другой). Решение этих вопросов является прерогативой экономического субъекта, соответствующие требования к порядку проведения инвентаризации определяются организациейв рамках формирования ее учетной политики.

Такой вывод подтверждается Минфином России в письмах от 25.02.2021 № 07-01-09/12927, от 29.12.2020 № 07-04-09/115445.

Для выявления фактического наличия имущества инвентаризацию возможно провести с применением различных дистанционных технологий и способов, например, посредством видео- и/или фотофиксации в режиме реального времени с присутствием отдельных членов комиссии по месту нахождения имущества, что, по мнению Минфина России, не препятствует достижению установленных в законодательстве Российской Федерации целей проведения инвентаризации (письма Минфина России от 24.12.2020 № 02-07-07/113668, от 23.12. 2021 № 02-07-10/77499).

Например, при инвентаризации ИТ-техники в целях установления фактического наличия имущества может применяться фотофиксация имущества, включающая изображение самого объекта, а также нанесенного стикера с инвентарным номером. Необходимая для проведения инвентаризации информация может направляться работником в адрес членов инвентаризационной комиссии способом, установленным в организации и закрепленным в приказе на проведение инвентаризации (например, размещение на выделенном ресурсе работодателя, использование корпоративной системы документооборота и т.п.).

Однако при значительном количестве объектов инвентаризации или в случае, когда имущество находится в пользовании у дистанционных работников по месту их удаленной работы, применение способов видео- и/или фотофиксации в режиме реального времени требует значительных временных затрат. Для выявления фактического наличия или отсутствия имущества в таких ситуациях могут применяться иные техники, разработанные с учетом требования рациональности и минимизации затрат на их применение, позволяющие достоверно установить факт наличия или отсутствия объектов инвентаризации. Например, инвентаризацию компьютерной техники можно проводить с применением программных средств для дистанционного считывания идентификационных номеров в привязке к учетным записям работников, в чьем пользовании находятся объекты.

Принята Комитетом по рекомендациям (КпР) 20 мая 2021

Входят ли материально ответственные лица

Также при формировании комиссионного состава нужно учитывать заинтересованность отдельных служащих. Матответственные сотрудники заинтересованы в том, чтобы в результате не было выявлено серьезных нарушений или недостач. Поэтому их нельзя включать в список, но они обязательно должны присутствовать в ходе процесса и наблюдать за тем, чтобы штат ответственно относился к своим обязанностям, не пропуская важных мелочей и деталей. Это регламентируется п. 2.3, 2.8 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49. Если такие работники будут входить в комиссию, ее результаты могут быть оспорены в судебном порядке.

Сроки проведения инвентаризации

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

- «Порядок проведения инвентаризации основных средств»;

- «Инвентаризация материально-производственных запасов»;

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

О формируемых корректирующих проводках читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Инвентаризация имущества и обязательств перед составлением годовой отчетности –процедура обязательная, поскольку позволяет проверить правильность учетных данных и внести необходимые коррективы в учет при выявлении несоответствий. Проводится она в определенные сроки и с соблюдением определенных правил, в т. ч. с учетом особенностей, присущих процессам инвентаризации каждой из составных частей инвентаризируемой массы.

Как определяются сроки инвентаризации? Прежде всего, сроки проведения инвентаризации определяются из расчета трудозатрат на проведение проверки, которые в свою очередь, зависят от объема проверяемых материалов, способов проведения инвентаризации и прочих факторов.

Как правило, к приказу (распоряжению) руководителя о проведении инвентаризации прикладывается график ее проведения.

Важно! График проведения инвентаризации позволяет рационально распланировать время ее проведения с учетом того, что один и тот же член инвентаризационной комиссии может быть назначен на проверку на разные склады.

График проведения инвентаризации на АО «Лютик» по состоянию на 31.12.2018 г.

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Читайте также: Как бизнесу работать с наличными в 2021 году и не попасть на штрафы

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении. Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки.

Инвентаризация: правила проведения

Учитывая методические установки, она проводится для:

- Подтверждения присутствия имущества.

- Сопоставление текущих сведений с информацией, предоставляемой бух. учетом.

Имущественная опись всегда реализуется в четкой и определенной последовательности начиная с предварительной подготовки и заканчивая оформлением составленной заблаговременно документации. Получение каждого документа должно строго соответствовать всем нормам и стандартам законодательства РФ. Все ведомости заполняются исключительно по имеющимся формам с обязательным содержанием официальных печатей и личных подписей.

Нормативная база

Процесс проверки имущества и обязательства компании относится к бухгалтерскому учету на производстве. Поэтому основные положения о проведении содержатся в соответствующем законодательном акте ч. 3 ст. 11 Закона от 06.12.2011 № 402. В нем указаны сроки, периодичность, что должно входить в процедуру.

Читайте также: Порядок внесения уставного капитала на расчётный счёт

Есть еще несколько постановлений, в которых прописываются законодательные нормы:

- Положение Минфин от 29.07.1998 № 34н.

- Методические указания по инвентаризации, Министерство Финансов от 13.06.1995 №49.

- Ст. 21 Закона от 06.12.2011 № 402-ФЗ.

Основные положения о том, как, когда и кем нужно проводить, содержатся в Методичке № 49. Однако игнорировать и другие постановления нельзя, прописанное в любом законе выполняется неукоснительно.

Как провести инвентаризацию перед годовой отчетностью

- при реорганизации или ликвидации организации.

- при смене материально ответственных лиц;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при передаче имущества в аренду, выкупе, продаже;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

Как и в любой коммерческой организации, в бюджетном учреждении имеются материальные средства, являющиеся собственностью юридического лица или находящиеся у него по договору аренды. С целью их сохранности и правильности учета необходимо проводить инвентаризацию, с помощью которой можно определить ошибки неправильного учета и принять соответствующие меры по их исправлению и предотвращению в будущем.

Указание на обязательность проведения инвентаризации перед составлением годовой бухгалтерской отчетности содержат два основных нормативных для бухучета документа:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (п. 3 ст. 11);

- ПБУ по бухучету и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (п. 27).

Проведение инвентаризации обязательно для всех организаций независимо от их организационно-правовой формы и применяемого налогового режима.

Цель этого мероприятия — обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности (п. 26 ПБУ по бухучету и бухотчетности). Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 № 49).

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Как создать инвентаризационную комиссию

Для начала процедуры потребуется письменное распоряжение руководителя компании. Он указывает дату, а также вторым документом утверждает работников, которые будут проводить проверку.

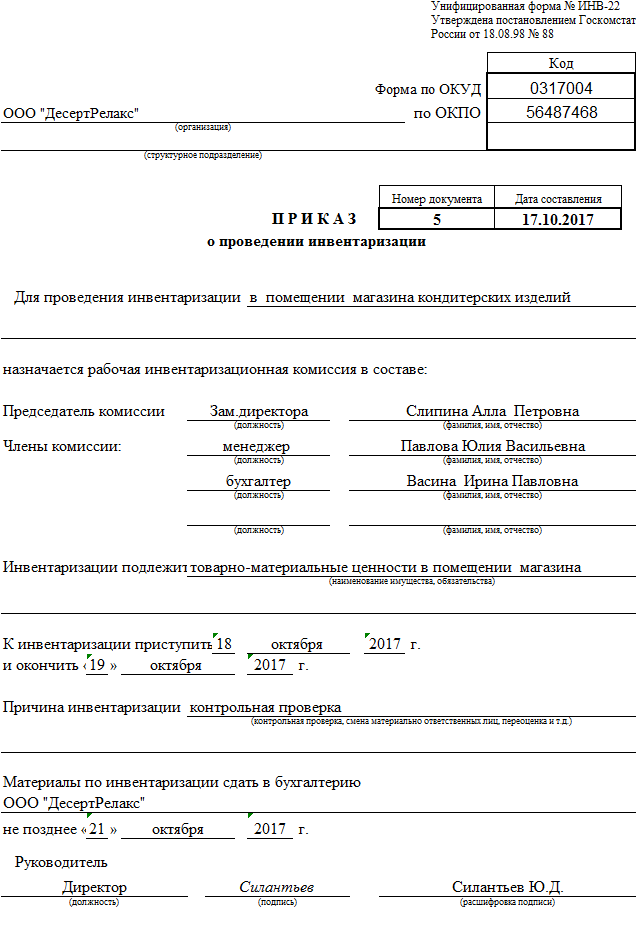

Бумага должна соответствовать установленной форме N ИНВ-22 согласно Постановлению Госкомстата России от 18.08.1998 N 88. В ней указать, кроме основной инициативы, причины, а также нормативную базу, регламентирующую этот процесс.

Правила проведения инвентаризации перед составлением годовой отчетности

Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета, а в процессе составляется образец приказа о проведении годовой инвентаризации 2021 года.

Проводится в 4 квартале. Дата начала, как правило, — 1 октября. Цель — проверить наличие имущества организации и сопоставить его с данными бухучета. Проверяются все активы и обязательства. Для проведения составляется образец приказа на проведение годовой инвентаризации 2021 .

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

В условиях повышенной опасности распространения коронавирусной инфекции провести обязательную инвентаризацию перед годовой отчетностью не так просто. Ведь Россия и мир в целом впервые сталкиваются с такой ситуацией. Со стороны Минфина комментариев о том, как действовать бухгалтеру и комиссии учреждения в сложившихся условиях, не поступало. Поэтому нужно обеспечить максимальную безопасность и минимизировать риски заражения сотрудников.

Кого нельзя включать

По законодательным нормам сотрудники, которые внесены в документ, не должны быть материально ответственными лицами. Однако фирмам с небольшим штатом очень трудно бывает выполнить это требование. Особенно когда численность рабочих до 10-20 человек. И на каждом участке минимум 2 проверяющих. Есть небольшое отступление, специально для таких случаев.

Каждую зону проверки контролируют представители служб, не несущих ответственность именно за нее, но они обязательно должны присутствовать. Например, начальник производства не может проверить свой участок, но вполне допустимо его участие в комиссии для контроля расчетов с покупателями.

Как приостановить деятельность на время инвентаризации

У фирмы с небольшим штатом может быть большое количество запасов или большая номенклатура. Кроме того, у мелкого и среднего бизнеса любой покупатель или клиент «на счету». Поэтому, закрывать на несколько суток, к примеру, магазин или точку общепита, особенно в предновогодние дни, не хотят ни владельцы, ни руководство.

Как выполнить условие Указаний о приостановке движения материальных ценностей на время инвентаризации?

Для этого до начала мероприятия следует составить продуманный план инвентаризации. Например, если у фирмы есть отдельный магазин (магазины) и товарный склад, можно в одну дату пересчитывать склад, позволяя магазину работать в обычном режиме (сделать заранее соответствующий завоз товара со склада), а в следующую дату считать магазин, выбрав для этого наиболее подходящее время.

На практике пересчет торговой точки часто назначается за пределами времени ее обычной работы или таким образом, чтобы накладка времени инвентаризации на время работы была небольшой. Как правило, при пересчете точки можно уложиться в меньшее время, чем при пересчете склада, потому некоторую временную подвижку можно организовать.

При этом фирме, проводящей пересчет, следует помнить о правилах привлечения сотрудников к сверхурочной работе. Например, если продавец отработал обычную смену, а затем остается для участия в инвентаризации, то для продавца это будет сверхурочка.

В ситуации, когда невозможно полностью остановить работу на время пересчета, можно применять правила прибытия и убытия ценностей при инвентаризации. Делается это следующим образом:

- если в ходе инвентаризации что-то поступило на склад (например, пришла машина с товаром), то допустимо, чтобы материально ответственное лицо в присутствии членов комиссии осуществило приемку поступления. При этом поступление фиксируется в отдельном документе – описи «Товарно-материальные ценности, поступившие во время инвентаризации». При сличении остатков на начало инвентаризации по документам с фактическими остатками ТМЦ по этой отдельной описи не учитываются;

- если в ходе инвентаризации требуется что-то отгрузить (например, заказ покупателю, сделанный до начала пересчета), то для такой операции надо оформить письменное разрешение руководителя и главного бухгалтера. Отпуск ТМЦ также должен производиться матответственным лицом в присутствии членов комиссии. Для выбывших таким образом ТМЦ тоже есть отдельная опись «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформление выбытия матответственным лицом в присутствии комиссии в данном случае приравнивается к пересчету. То есть, результаты отпущенных в ходе инвентаризации ТМЦ могут участвовать в подведении итогов инвентаризации. Например, если товар А на момент отгрузки еще не был пересчитан комиссией, по описи отпустили 5 штук, в инвентаризационную опись внесли после подсчета 10 штук, всего по документам остаток был 15 штук, то по товару А нет ни недостачи, ни излишка.

Если во время инвентаризации идут внутренние перемещения (например, товар с уже пересчитанного собственного склада приехал в магазин, когда там идет инвентаризация), то оформлять это нужно аналогично, отдельной описью на приход ТМЦ во время инвентаризации. Чтобы результаты инвентаризации, особенно с внутренними перемещениями, не содержали ошибок, бухгалтеру нужно заранее обеспечить корректный раздельный учет по местам хранения ТМЦ.

Образец приказа на инвентаризацию

Является основополагающим для инвентаризационных мероприятий. У него есть строгая форма ИНВ-22, отступление от которой недопустимо. Инициировать может как руководитель структурного подразделения, так и главное управление. Храниться он будет в бухгалтерии филиала или головного офиса, в зависимости от того, кто стал инициатором.

Согласно распоряжению проводить контроль можно как во всей компании, так и на отдельных ее участках. В шапке указывается ОКПО и название подразделения. Если нужно проверить несколько филиалов, то для каждого из них должен быть составлен отдельный документ.

Обязательно следует указать:

- название и адрес организации;

- объект контроля (расчеты с покупателями, материальные ценности, нематериальные активы и др.);

- дату начала и окончания процедуры;

- причину;

- число, когда требуется сдать в бухгалтерию;

- должность, фамилию и инициалы лица, требующего проверку.

После подготовки бумаги порядковый номер нужно занести в журнал по форме ИНВ-23, результаты по ИНВ-22. Прописываются ответственные люди, председатель и минимум один сотрудник штата.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Кто входит в инвентаризационную комиссию

Согласно законодательству включать в число проверяющих можно абсолютно любых работников, кроме тех, что непосредственно несут материальную ответственность за ценности. Если в числе будут МОЛ, то процедуру можно признать недействительной из-за наличия нарушений. В случае разбирательств судебная практика аннулирует мероприятие и придется проводить его повторно, устранив все недочеты.

Инициирующая сторона, собственно, сам директор предприятия не должен входить в состав. Если, кроме него, никого не значится в штате, привлекаются сторонние аудиторы, предоставляющие услуги аутсорсинга.

На должность председателя обычно назначаются бухгалтера, экономисты, работники администрации. А среди других членов — любые сотрудники.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

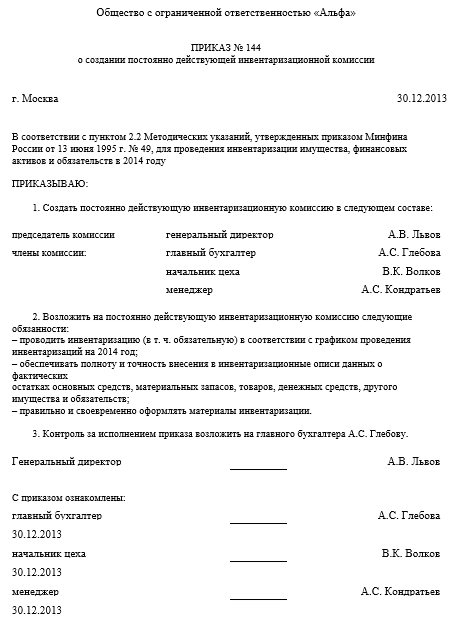

Образец приказа о создании инвентаризационной комиссии

Чтобы провести контроль активов и обязательств компании, необходимо не только инициировать инвентаризацию по установленной законом форме ИНВ-22, но и отдельным распоряжением назначить проверяющих. Документ о назначении должен быть создан одновременно или незадолго до распоряжения о проведении. Он заносится в журнал в соответствии с порядковым номером. Придется прописывать, будут ли эти лица на постоянной основе осуществлять контрольные мероприятия финансово-хозяйственной деятельности или разово.

Форма данной бумаги в законодательстве не установлена, поэтому ее разработка целиком ложится на плечи компании. За основу можно взять уже готовые шаблоны, один из примеров которых мы прикрепим ниже.

Инвентаризационная комиссия, созданная на основании приказа директора, состав и порядок ее формирования законодательством практически не регулируются. В документе лишь нужно указать:

- название и форма собственности предприятия;

- порядковый номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок деятельности комиссии (на постоянной основе или на конкретную дату);

- список работников;

- обязанности;

- должность и инициалы лица, ответственного за исполнение;

- Ф. И. О. и подпись инициатора.

Когда документ составлен, необходимо, чтобы сотрудники с ним ознакомились и подписали. После занесения в журнал хранить в бухгалтерии вместе с распоряжением о проведении проверки.

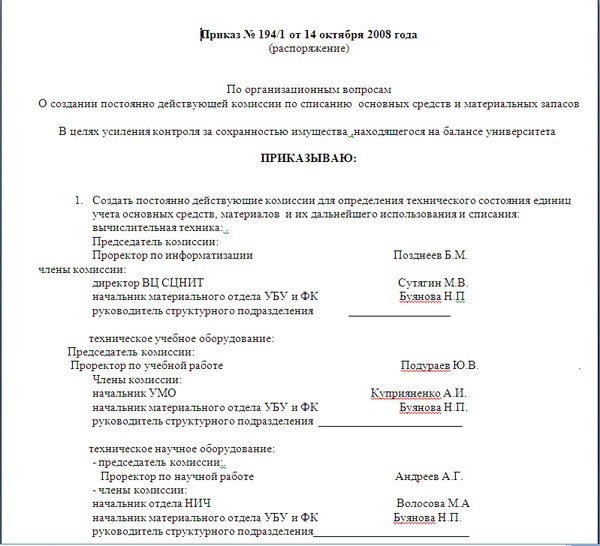

Образец приказа о создании инвентаризационных рабочих комиссий по участкам учета

На крупных предприятиях существует необходимость формирования нескольких групп инвентаризаторов. Нужно учитывать, что материально ответственные лица в конкретной области учета не могут быть проверяющими, но должны присутствовать при проведении инвентаризации. В таком случае требуется заменять одного или нескольких сотрудников на тех, что не заинтересованы в результатах.

Например, проверка производственного участка проводится административными рабочими, чтобы служащие цеха не были включены, и наоборот.

Сама процедура не сильно отличается от обычного создания приказа, единственное исключение составляет то, что надо четко разграничить зоны, а также в соответствии с каждым назначить проверяющих. Это можно сделать в формате таблицы или просто расписаться отдельными пунктами. Четкого установленного образца нет, разработка документа полностью ложиться на руководителей фирмы.

Обязательные данные:

- название и форма хозяйственной деятельности;

- номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок активности комиссии (на постоянной основе или для полной проверки);

- список работников, включенных в состав по каждой отдельной зоне ответственности (материальные ценности, нематериальные активы, расчеты с покупателями и др.);

- обязанности;

- должность и инициалы лица, ответственного за исполнение приказа;

- Ф. И. О и подпись инициатора.

Каждый из участников должен до начала проведения работ ознакомиться с документом и поставить подпись. Если кто-то из членов не может до старта явиться для выполнения возложенных на него обязательств, то следует издать дополнительное распоряжение о его замене.

Порядок проведения инвентаризации имущества: что это

Срок и правила проверки регулируются Федеральным законом №129-ФЗ. Эти условия определяются непосредственным руководителем предприятия (кроме ситуаций, при которых она является обязательной).

Сверка фактического присутствия и данных по ОС осуществляется исключительно один раз в 3 года. За компанией остается право вызова добровольной проверочной инспекции, но условия и сроки ее реализации должны устанавливаться в соответствии с учетной политикой.

Она преследует следующие цели:

- Установление фактического имущественного присутствия для его сохранения и выявление объектов, которые не были учтены.

- Определение количества материально-производственных ресурсов, привлекающихся к рабочему процессу.

- Сопоставление выявленных данных с информацией, которую предоставляет аналитический или синтетический учет.

- Поддержание полноты и верности отображения сведений.

- Проверка выполнения всех нюансов содержания и применения главных денежных ресурсов и нематериальных активов.

Основным документом, отвечающим за порядок проведения и оформления инвентаризации на предприятии, расположенном в России, служит указание министра финансов РФ от 13.06.95 №49.

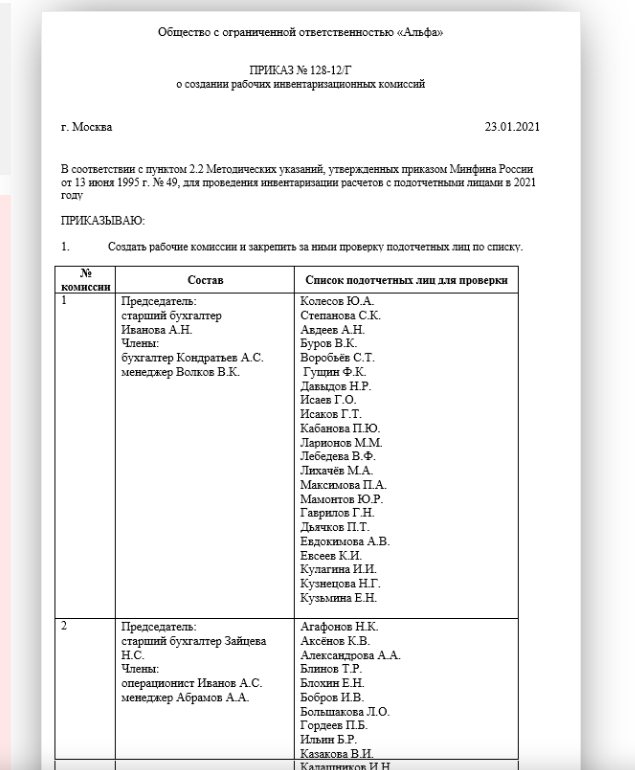

Образец приказа о создании инвентаризационных рабочих комиссий по расчетам с подотчетниками

Это еще один участок, который следует проверять, чтобы максимально оптимизировать экономическую деятельность предприятия. Необходимость обусловлена контролем целевого использования средств компании. В ходе процедуры выявляются подотчетные средства, выделенные для работы, а также наличие или отсутствие отчетов за их использование в указанные сроки.

Объектом проверки в этом случае будут:

- наличие или отсутствие кассовых чеков, если средства выдавались на приобретение материальных ценностей;

- командировочные листы, приказы и удостоверения, авансовый отчет;

- сверка данных с имеющейся бухгалтерской отчетностью.

Оформляется аналогично созданию рабочих комиссий по участкам учета. Однако в соответствующей графе будут указываться не объекты, а лица, которых необходимо проконтролировать на целевое использование авансовых средств. Проверяющие могут назначаться для проверки группы таких работников или для каждого в отдельности на усмотрение руководства. Соответственно меняется нормативная база, на основании которой будет проводиться инвентаризация.

В остальном оформление бумаг остается аналогичным.

Как часто нужно проводить инвентаризацию имущества и обязательств

По распоряжению руководителя организовывать проверку можно в любое время по мере необходимости. Однако законом предусмотрены обязательные случаи:

- Перед составлением бухгалтерских отчетов, кроме участков, проверенных до 1 октября текущего года, ОС допустимо инвентаризировать до 3 раз в 12 месяцев.

- При смене МОЛ, в присутствии также представителя, принимающего ответственность за сохранность средств на себя, контролируется только один участок, входящий в компетенцию.

- Если есть факт хищения или подозрение на него.

- После пожара, затопления, других ЧП.

- При ликвидации и реорганизации.