Производственный процесс – это отражение превращения сырья и материалов в готовый продукт. Это один из важнейших элементов учета на предприятии, поскольку отражает расходы и затраты на сырье в сопоставлении с прибылью от реализованной продукции. Корректность данного учета обеспечивает своевременное отслеживание финансовых результатов организации и позволяет осуществлять эффективное управление.

Вопрос: Как отражаются в учете поступление материалов, расходы на их доставку, а также списание указанных материалов в производство, если в бухгалтерском учете материалы отражаются по учетным (планово-расчетным) ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», при этом фактическая себестоимость приобретенных материалов превышает их учетную цену? Посмотреть ответ

Рассмотрим, какие существуют особенности бухгалтерского учета процесса производства на предприятии.

- Производство и себестоимость

- Выпуск и реализация готовой продукции

- Что отражается в бухучете производства

- Формы производственных затрат

- Классификация производственных издержек

- Что входит в производственные затраты

- Типовые проводки по счету 20

- Счета для бухучета производственного процесса

- Закрытие периода и расчет фактической себестоимости

- Принципы учета производственных издержек

- Какие расходы включают в производственные затраты

- Финансовый итог производственного процесса

- Примеры прямых расходов на производство

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Выпуск и реализация готовой продукции

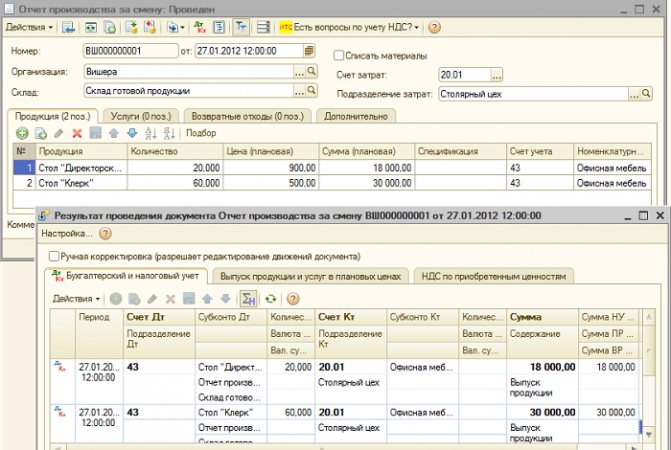

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.

Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

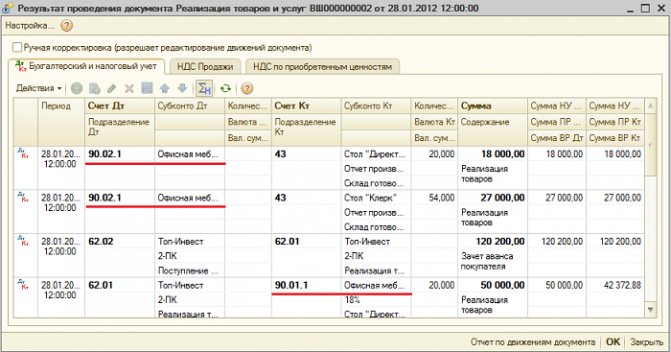

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2021 г.? В ноябре 2021 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли. Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно.

Читайте также: Возврат Товара Поставщику При Усн Доходы Минус Расходы

Типовые проводки по счету 20

В дебете счета отражаются расходы, которые возникают у предприятия в ходе производства продукции. Проще говоря, расходы, которые формируют себестоимость товара или услуги в будущем. На кредите счета формируется себестоимость продукции и указывается сумма к списанию по факту завершения производственного процесса. Рассмотрим типовые проводки по счету 20 в таблице:

Дебет счетовКредит счетовНаименование операции 20 02, 04, 05, 10, 16, 19,

21, 23, 25, 26, 28, 40,

43, 41, 60, 68, 69, 70,

71, 73, 75, 76.2, 79, 80,

86, 91.1, 94, 96, 97

Объединение всех расходов, которые возникают в ходе производства товаров или в результате оказания услуг 10, 15, 21, 28, 40 (43),

45, 76.01, 76.02, 79,

90.02, 91.02, 94, 99

20Суммы, позволяющие уменьшить сумму расходов (брак, недостача), а потом списать остатки

При списании необходимо использовать метод, указанный в учетной политике предприятия. Перед закрытием счета 20 обязательно следует выделить остаток по незавершенному производству.

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

- Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

- Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

- Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

- Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

- Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

- Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Закрытие периода и расчет фактической себестоимости

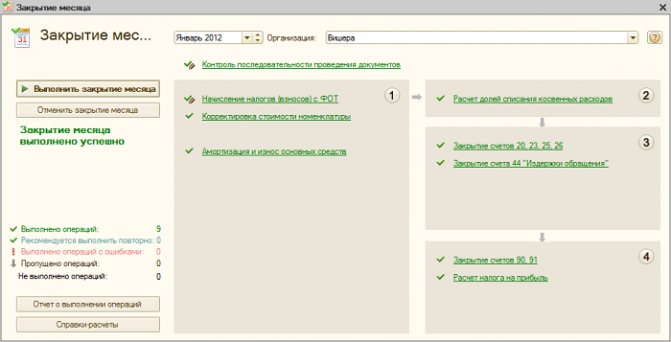

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

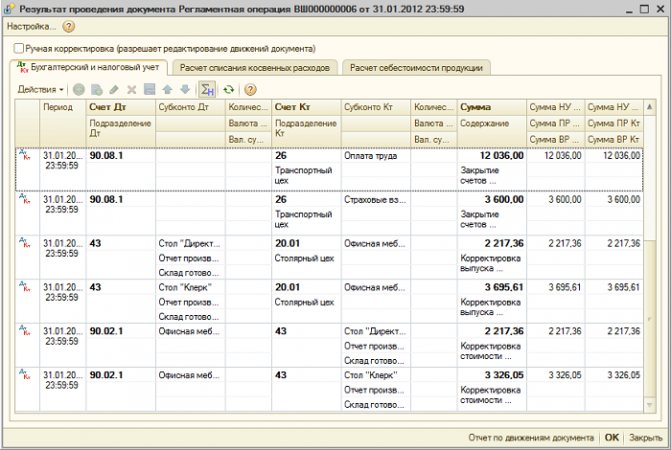

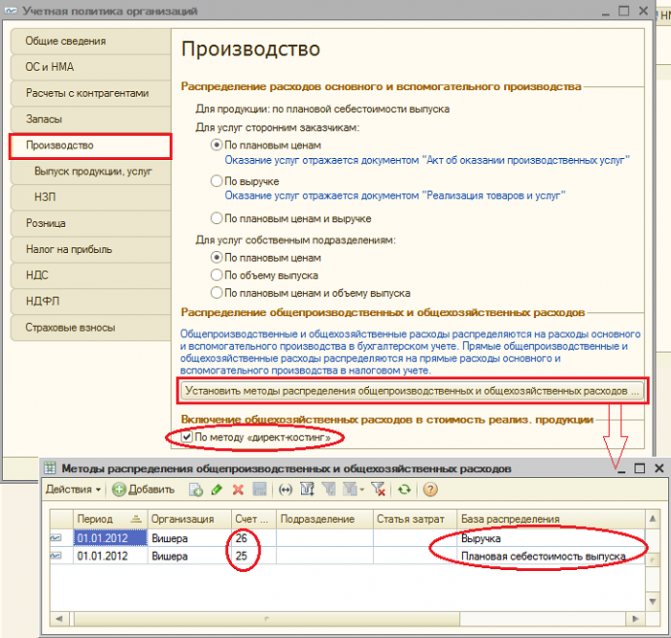

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

Читайте также: Счет 61: расчеты по авансам выданным. Пример, проводки

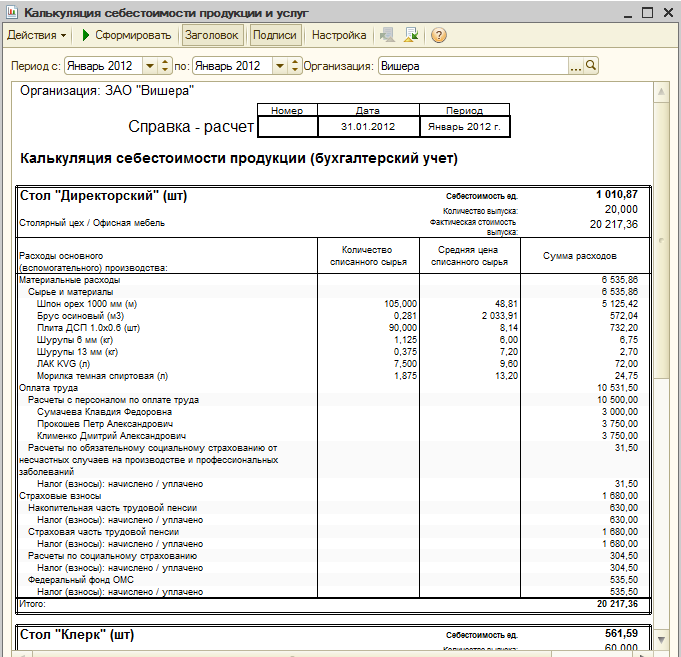

Справка-расчет «Калькуляция»:

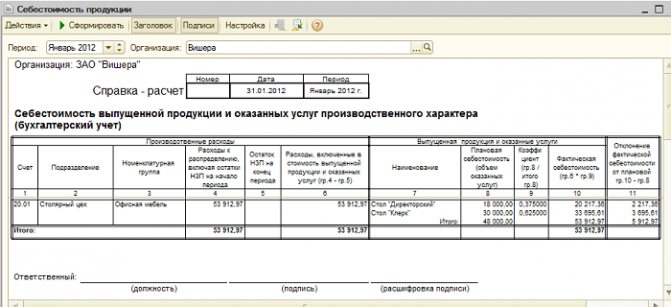

Справка-расчет «Себестоимость продукции»:

Принципы учета производственных издержек

- Отражая в учете данные по себестоимости, нужно соотносить их фактический показатель с плановым.

- При документальном оформлении затрат совпадающие с планируемыми и понесенные с отклонениями отражаются отдельно.

- На себестоимость относятся все затраты на производство товара в учетном периоде.

- На различных счетах бухгалтерского учета объединяют расходы по тем или иным объектам и затратным статьям.

- Объекты учета затрат должны четко совпадать с объектами калькулирования для правильного отражения себестоимости.

Какие расходы включают в производственные затраты

Накладные производственные расходы собирают на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывают, распределяя собранную на нем сумму на счета учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение. В результате такого распределения формируется так называемая производственная себестоимость продукции, включающая в себя прямые затраты на производство и накладные расходы производственного характера.

В составе накладных расходов на производство учитывают затраты:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом.

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.

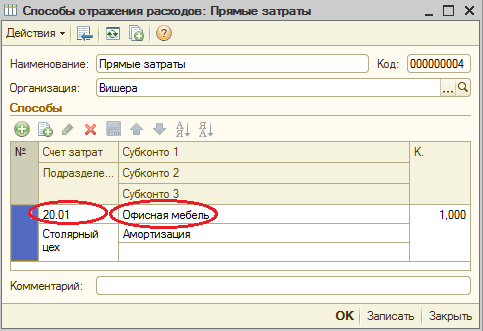

Примеры прямых расходов на производство

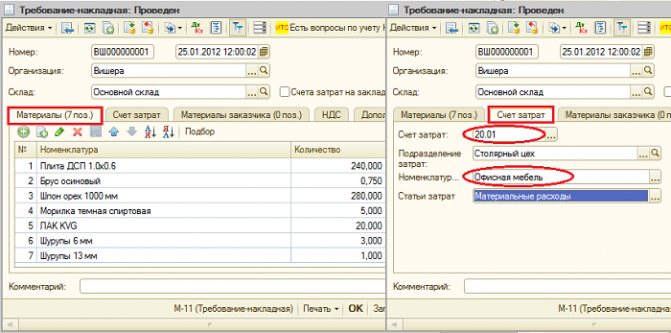

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

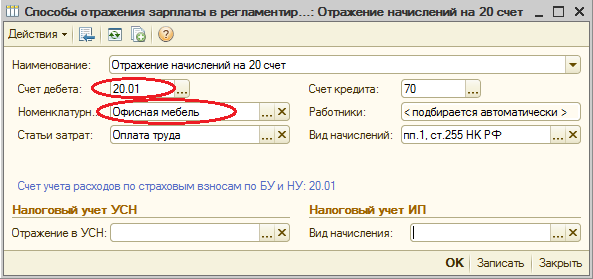

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

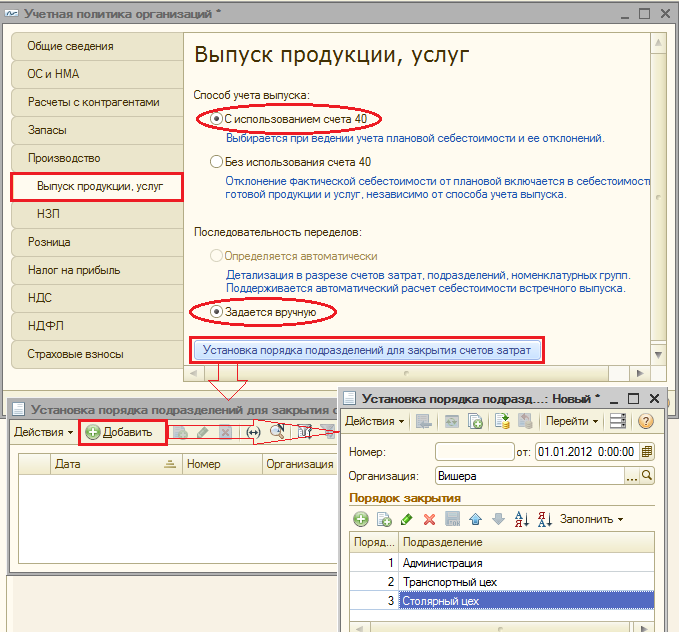

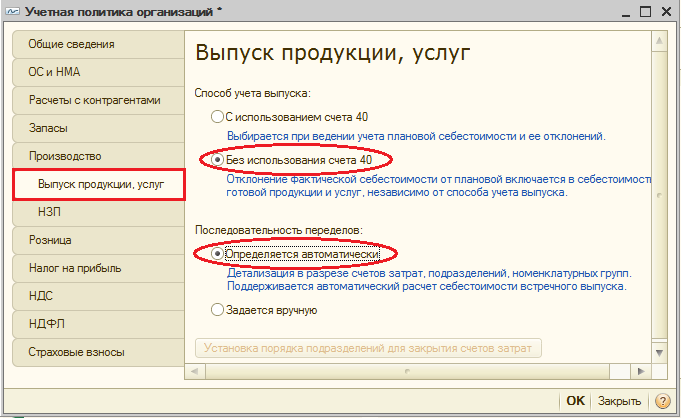

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Читайте также: Резерв на гарантийный ремонт в бухгалтерском учете

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений: