Первичная документация бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность.

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять.

- Что такое расчетные документы

- Особенности расчетов платежными документами

- Нормативная база по первичным документам

- С какими документами работает ИП

- Долговой платёжный документ в ГИС ЖКХ

- Договор

- Счет на оплату

- Платёжный документ на оплату взноса на капитальный ремонт

- Что относится к платежным документам

- Товарная накладная

- Акт оказания услуг или выполненных работ

- Счет-фактура

- Практика использования в расчетах предприятий платежных требований-поручений

- Ключевые реквизиты документов

- Расчетные документы: порядок их приема и исполнения

- Документальное оформление операций по расчетному счету

- Закон Республики Казахстан от 26 июля 2021 года № 11-VI

Что такое расчетные документы

Расчетные документы — это оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги.

Осуществление безналичных расчетов в валюте Российской Федерации на территории Российской Федерации регулируется Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 №383-П (далее — Положение N 383-П).

Читайте также: Кем выставляется и как заполнить инкассовое поручение?

Согласно пункту 1.12 Положения №383-П расчетными (платежными) документами являются:

- платежные поручения;

- инкассовые поручения;

- платежные требования;

- платежные ордера;

- банковские ордера.

При этом перевод денежных средств с применением банковского ордера осуществляется Банком России, кредитной организацией (далее — банк) с учетом особенностей, предусмотренных Указанием Банка России от 24.12.2012 N 2945-У «О порядке составления и применения банковского ордера» (пункт 1.27 Положения N 383-П).

- Платежное поручение – основной документ по безналичным расчетам, представляет собой поручение плательщика банку о перечислении (переводе) с его счета определенной суммы на счет получателя. При одновременном перечислении средств с одного счета плательщика на счета нескольких получателей, обслуживаемых одним банком, составляются сводные поручения.

- Платежное требование-поручение – требование получателя средств к плательщику об уплате определенной суммы через банк. Представляется получателем средств в банк, ведущий счет плательщика, и используется им после акцепта плательщика как платежное поручение.

- Заявление на открытие аккредитива – поручение плательщика при аккредитивной форме расчетов о депонировании суммы аккредитива с его счета на отдельном счете в банке продавца для оплаты товаров, отгружаемых в счет аккредитива.

Особенности расчетов платежными документами

В компании, фирме или предприятии расчетными платежными документами являются платежные требования и поручения. Обе разновидности важны.

Платежное поручение выступает указанием со стороны фирмы-держателя счета, перенаправленное банку. Оно предполагает перечисление обозначенной в нем суммы поставщику – получателю средств. Этот счет открывается в любом банковском учреждении.

По договоренности партнеров по бизнесу платежки бывают:

- срочными;

- досрочными.

Применение срочных платежек целесообразно при осуществлении:

- авансовых платежей, проведенных до того, как была сделана поставка товара;

- частичных платежей при проведении крупных сделок.

При недостаточной денежной сумме на счету платежка оплачивается частично. На ней обязательно делается соответствующая пометка.

Требования используются для расчетов за поставку товаров, выполненные работы или услуги. Его применяют взыскатели средств (организации-получатели) с целью списания денег у плательщика и перечисления их на свой счет.

Когда эти же предприятия сами расплачиваются со своими кредиторами, они выполняют это через составление платежных поручений. Основанием для оформления документов выступают предъявленные к оплате счета или законодательно установленные обязательства (уплата налогов, взносов в казну и государственные фонды).

Это и отвечает на вопрос, чем отличается платежное поручение от платежного требования.

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться

С какими документами работает ИП

Существует множество первичных учетных документов. Но на первых порах для того, чтобы правильно оформить куплю-продажу товаров, оказание услуг или выполнение работ, можно обойтись лишь некоторыми из них. В ряде случаев понадобятся еще и счета-фактуры.

- Договор. Любая сделка начинается с заключения договора. В нем определяются основные условия сотрудничества: что, за какую цену и в какие сроки делают предприниматель и клиент. Если клиент постоянный, то можно составить один договор на несколько сделок.

- Счет на оплату. В этом документе предприниматель указывает сумму к оплате, список проданных товаров или оказанных услуг, а также свои банковские реквизиты.

- Платежные документы: кассовый или товарный чек. Эти документы подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. Если оплата осуществлена посредством банковского перевода, то она подтверждается платежным поручением.

- Товарная накладная — документ, который поставщик выдает покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ. Этот документ заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счет-фактура. Обычно его составляют организации и ИП на общей системе налогообложения, потому что они платят НДС. В редких случаях счета-фактуры выставляют предприниматели на УСН, ЕНВД, ЕСХН или патенте.

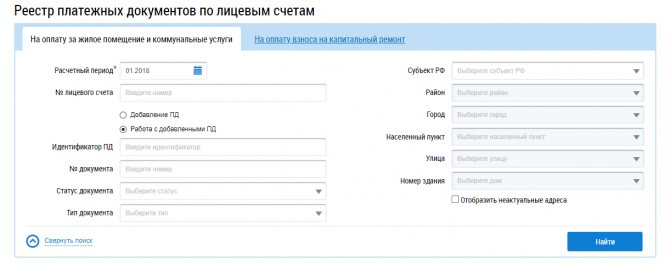

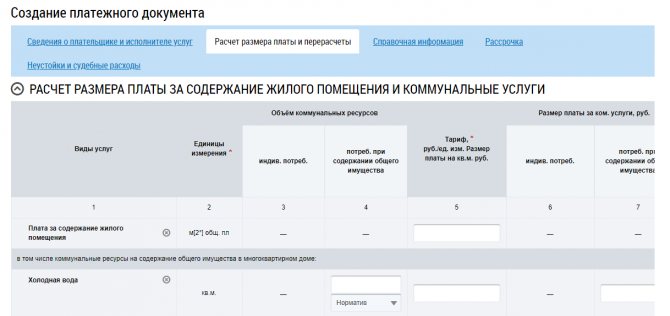

Долговой платёжный документ в ГИС ЖКХ

Долговой платёжный документ формирует начальное сальдо. Начальное сальдо – остаток по счёту на начало периода, который рассчитывается на основе предыдущих операций. Долговой платёжный документ нужно загрузить в систему до того, как вы начнёте загружать текущие платёжные документы для того, чтобы верно отображалось начальное сальдо по лицевым счетам.

Чтобы в личном кабинете потребителя корректно отображались суммы, которые он должен оплатить, отразите в долговом платёжном документе задолженность и авансовые платежи. Разместить долговой платёжный документ в системе не сложно. Для этого в личном кабинете ГИС ЖКХ перейдите в раздел «Оплата ЖКУ» – «Платёжные документы».

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

Укажите расчётный период, за который хотите внести сведения о задолженности. Например, в феврале вы хотите разместить начисления за январь. В поле расчётный период укажите «01.2018» и поставьте о.

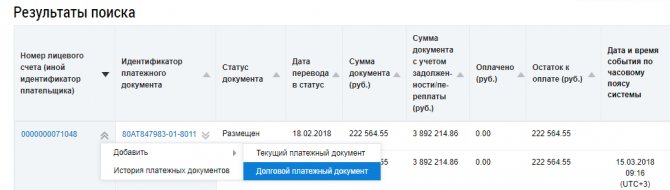

Теперь выберите лицевой счёт, по которому будет формироваться долговой платёжный документ. Нажмите на «ёлочки» справа от номера нужного вам лицевого счёта и выберите «Добавить» – «Долговой платёжный документ».

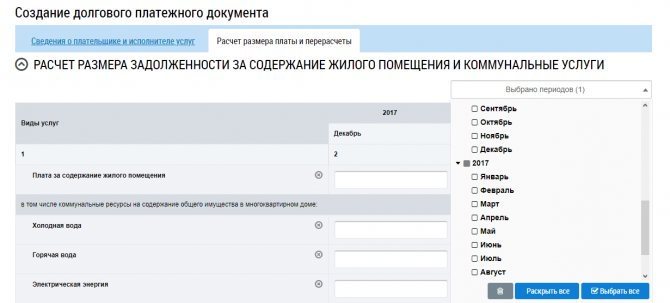

Перейдите во вкладку «Расчёт размера платы и перерасчёты» и затем выберите только один период, предшествующий месяцу, за который вы вносите начисления.

Во втором столбце под указанием месяца проставьте суммы задолженностей или авансовых платежей потребителей на начало месяца, за который вы вносите начисления. В столбец «Итого к оплате за расчётный период» суммы перенесутся автоматически. Сохраните внесённые сведения. Теперь можно приступать к формированию текущих платёжных документов.

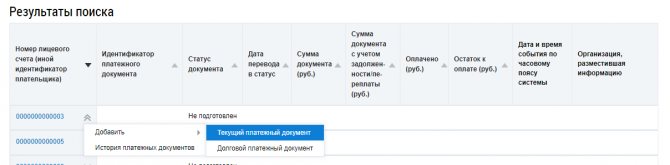

Алгоритм добавления нового платёжного документа

На каждый лицевой счёт в одном расчётном периоде можно создать несколько платёжных документов. Добавить дополнительный платёжный документ к лицевому счёту можно при условии, что ранее созданный ПД находится в статусе «Размещён».

Чтобы создать новый платёжный документ выберите пункт «Добавить» в контекстном меню, затем в выпадающем списке укажите «Текущий платёжный документ».

Укажите расчётный период, за который планируете внести информацию о расчёте размера платы за жилищно-коммунальные услуги, поставьте о и выберите номер лицевого счёта, по которому необходимо добавить текущий платёжный документ.

Во вкладке «Расчёт размера платы и перерасчёты» заполните все поля, которые доступны для редактирования. Обязательно заполните эту вкладку, иначе система не даст сохранить платёжный документ.

Читайте также: Как отразить транспортный налог в бухгалтерском и налоговом учете

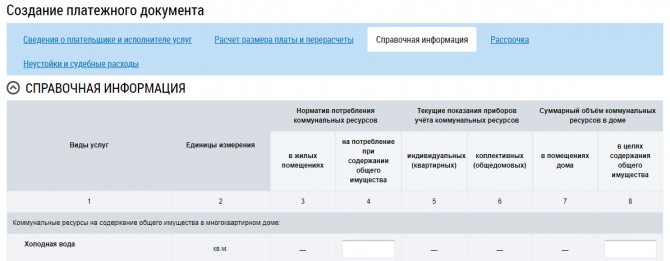

Заполнение вкладки «Справочная информация» факультативно. Если у потребителя имеется задолженности за ЖКУ, разместите информацию во вкладках «Рассрочка» и «Неустойки и судебные расходы».

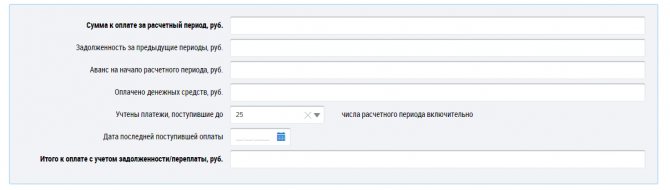

Если информация по какой-то из строк, предложенных системой, у вас отсутствует, удалите такую строку: например, потребителю не начислялись пени, так как он оплачивал ЖКУ вовремя. Но удаляйте услуги внимательно, чтобы остались только те, которые вы оказываете. Вернитесь во вкладку «Сведения о плательщике и исполнителе услуг». Выберите платёжные реквизиты счёта, на который поступят деньги, и заполните поля: — задолженность за предыдущие периоды; — аванс на начало расчетного периода; — оплачено денежных средств; — учтены платежи, поступившие до определённого числа включительно; — дата последней поступившей оплаты. Поля «Сумма к оплате за расчётный период» и «Итого к оплате с учётом задолженности/переплаты» заполнятся автоматически. Но поле «Итого к оплате с учётом задолженности/переплаты» сейчас рассчитывается без учёта оплаты.

Только после внесения всех сведений сохраните информацию.

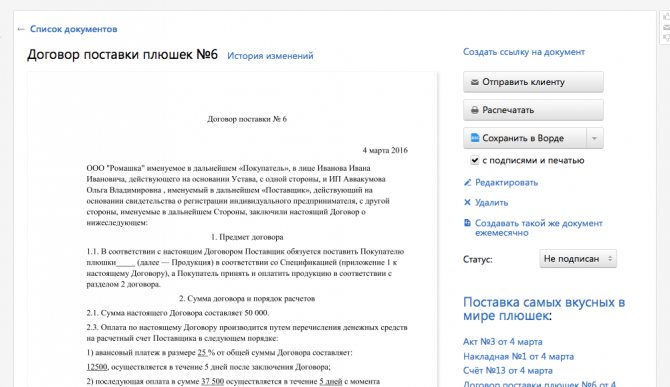

Договор

В договоре описываются права и обязанности сторон сделки. Обычно в нем бывают такие разделы:

- Предмет договора: что произойдет в результате сделки (например, продажа товара, оказание услуг, выполнение работ);

- Сумма договора и порядок расчета: когда и сколько платить.

- Права и обязанности сторон: какие действия могут (либо должны) предпринять стороны договора.

- Ответственность сторон: что будет, если ИП или клиент нарушит сроки или другие условия договора.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: указываются расчетные счета, ИНН, ОГРН и адреса предпринимателя и его контрагента.

Договор обычно оформляется в двух экземплярах, и подписывается каждой их сторон.

Если вы используете для работы с клиентами стандартную форму договора, заменяя нужные реквизиты в Word или Excel, воспользуйтесь шаблонами из «Контур.Эльбы». Загрузите свой шаблон договора, и программа автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, розничный договор купли-продажи считается заключенным уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты.

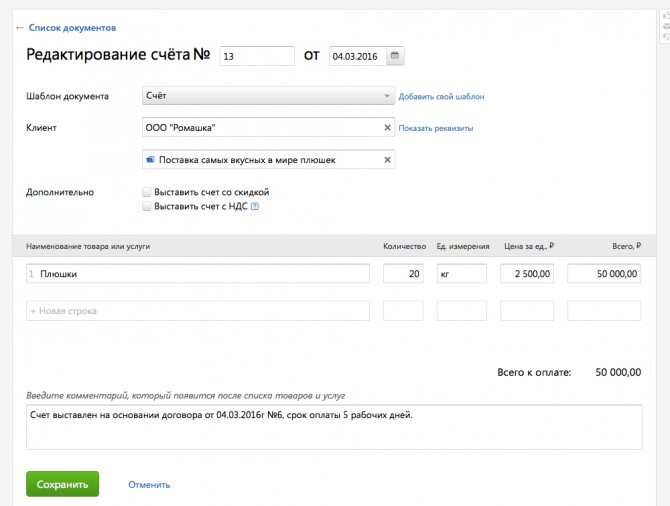

Счет на оплату

Вообще-то счет на оплату не является строго обязательным документом, но его достаточно часто используют для удобства в работе. В счете указывается количество и стоимость товара, а также реквизиты для перечисления оплаты. Вы можете сами разработать форму счета на оплату. Но проще воспользоваться готовым шаблоном в «Контур.Эльбе» — выберите контрагента, укажите товары или услуги, их количество, цену и документ готов.

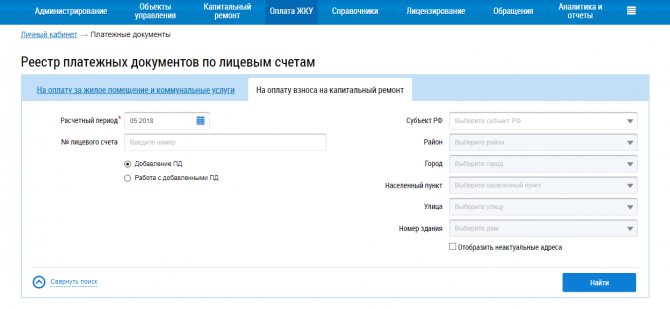

Платёжный документ на оплату взноса на капитальный ремонт

Если управляющая организация, ТСЖ, ЖК, ЖСК – владелец специального счёта, в их личном кабинете, в реестре платёжных документов по лицевым счетам, отображается вкладка «На оплату взноса на капитальный ремонт».

Перейдите в указанный раздел, поставьте о, нажмите кнопку «Найти», затем напротив нужного вам лицевого счёта в выпадающем меню выберите сроку «Текущий платёжный документ».

Что относится к платежным документам

Платежные документы подтверждают оплату товаров, работ или услуг. В частности, такими документами являются кассовый и товарный чеки, платежное поручение, бланк строгой отчетности (БСО).

Если покупатель расплатился наличными, банковской картой или электронными средствами платежа, вы должны выдать ему кассовый чек, товарный чек или бланк строгой отчетности. Какой из этих документов выбрать? Это зависит от того, какой у вас вид деятельности, и какую систему налогообложения вы применяете.

Если вы получаете оплату через банк безналичным платежом, выдавать документ об оплате не нужно. У клиента остается платежное поручение. Этим документом он сможет подтвердить, что перечислил денежные средства по вашим реквизитам.

Товарный чек выдается по просьбе покупателя. Форма товарного чека не установлена, поэтому можно разработать свой бланк. В нем должны быть следующие обязательные реквизиты: наименование, номер и дата документа, ФИО и ИНН предпринимателя, обозначение товаров или услуг, сумма оплаты, подпись с расшифровкой.

Предприниматели, которые оказывают услуги физлицам, вправе выдавать бланки строгой отчетности. БСО может заменить кассовый чек, но только до 1 июля 2021 года, а если ИП на ЕНВД или ПСН работает в сфере общепита и имеет наемных сотрудников — до 1 июля 2018 года. Бланки нужно печатать в типографии или через специальный сервис. Распечатать БСО на обычном принтере не получится.

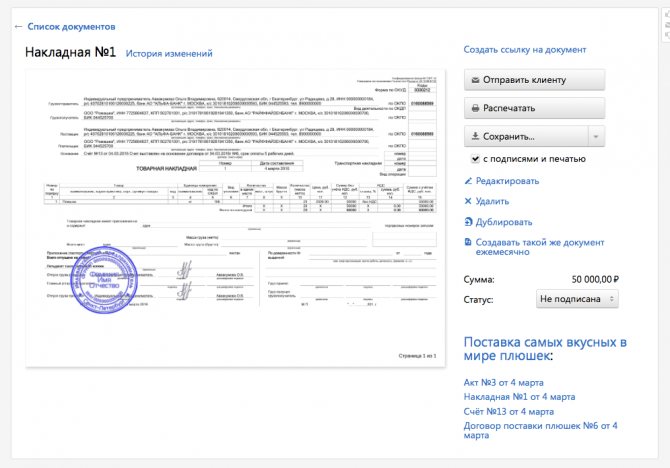

Товарная накладная

Этим документом оформляется продажа товаров другому предпринимателю или организации. Для работы с физлицами этот документ не используется. Накладная оформляется в двух экземплярах: первый остается у поставщика и фиксирует отгрузку товаров, а второй передается покупателю и нужен ему для приемки товаров.

Обычно накладную оформляют по стандартной форме № ТОРГ-12. Вы можете использовать шаблон накладной.

В «Контур.Эльбе» можно создать накладную на основе выставленного счета.

Бесплатно создать накладную в Контур.Эльбе

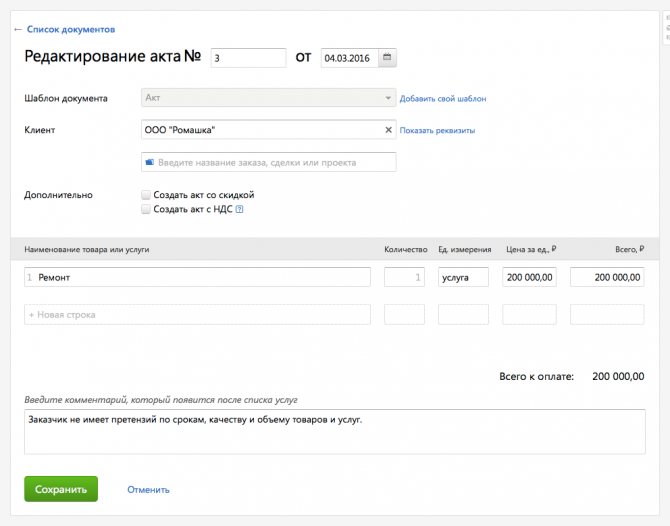

Акт оказания услуг или выполненных работ

Данный документ подтверждает, что услуги оказаны или работы выполнены, и у заказчика нет претензий по их качеству. Акт подписывают и исполнитель, и заказчик.

В «Контур.Эльбе» акт составляется очень просто. Достаточно выбрать контрагента, указать услугу и цену. Затем нужно отправить контрагенту готовый документ, содержащий вашу подпись и печать.

Счет-фактура

Этот документ обязаны выставлять плательщики налога на добавленную стоимость. То есть в основном те, кто работает на общей системе налогообложения. Счет-фактура — это основание для того, чтобы принять НДС к вычету. Предприниматели на УСН, ЕНВД, ЕСХН и патенте обычно НДС не платят, и поэтому выставлять счета-фактуры в общем случае не обязаны.

Счет-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передается покупателю, другой остается у продавца. Счет-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуги.

Практика использования в расчетах предприятий платежных требований-поручений

Когда заявка компании к покупателю ее товара провести оплату продукции, поставленной согласно соглашению, основана на предъявлении документов расчетных и отгрузочных, это – сформированное компанией-поставщиком платежное требование-поручение. Компания-плательщик рассмотрит возможность оплаты и сдаст бумаги в банк для того, чтобы акцептованные суммы были отправлены продавцу. При наличии достаточной суммы на счету, кредитное учреждение выполняет указание клиента.

По действующим правилам платежное требование поручение плательщик обязан оплатить, как только необходимые суммы появятся.

Ключевые реквизиты документов

Несмотря на различия между видами расчетных документов все они в зависимости от особенностей формы и порядка осуществления расчетов такие документы должны содержать следующие реквизиты:

- наименование расчетного документа и код формы;

- номер расчетного документа, число, месяц и год его выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка плательщика, его банковский идентификационный код, номер корреспондентского счета или субсчета;

- наименование получателя средств, номер его счета, ИНН;

- наименование и местонахождение банка получателя, его код, номер корреспондентского счета или субсчета;

- назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

- сумму платежа, обозначенную прописью и цифрами;

- очередность платежа;

- вид операции в соответствии с правилами ведения бухгалтерского учета;

- подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Платежный ордер (в электронном виде или на бумажном носителе) составляется банком в целях частичного исполнения распоряжений о переводе денежных средств в случаях, предусмотренных законодательством или договором (пункт 4.4 Положения N 383-П).

Платежные поручения, инкассовые поручения, платежные требования составляются плательщиками, взыскателями, получателями средств в электронном виде или на бумажном носителе, что следует из пунктов 5.4, 7.3, 9.5 Положения N 383-П. Напомним, что плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица, банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. На это указывает пункт 1.2 Положения N 383-П.

Перечень и описание реквизитов распоряжений: платежного поручения, инкассового поручения, платежного требования, платежного ордера — приведены в Приложениях 1 и 8 к Положению N 383-П. Формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажных носителях приведены в Приложениях 2, 4, 6 и 9 к Положению N 383-П. Номера реквизитов платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в Приложениях 3, 5, 7 и 10 к Положению N 383-П.

Максимальное количество символов в реквизитах платежного поручения, инкассового поручения, платежного требования, платежного ордера, составляемых в электронном виде, установлено Приложением 11 к Положению N 383-П. Обратите внимание, что формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажном носителе не должны превышать лист формата A4, что установлено пунктом 1.13 Положения N 383-П. Количество экземпляров указанных распоряжений на бумажных носителях устанавливается банком. Также следует обратить внимание на то, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления (пункт 5.5 Положения N 383-П). Инкассовое поручение, платежное требование, предъявляемые через банк получателя средств, действительны для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем их составления. Об этом сказано в пунктах 7.7, 9.6 Положения N 383-П.

При приеме распоряжений к исполнению банк в соответствии с пунктом 2.1 Положения N 383-П должен осуществить ряд процедур (далее — процедуры приема к исполнению распоряжения), которые включают в себя:

- удостоверение права распоряжения денежными средствами.

Отметим, что удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей, иных средств, позволяющих подтвердить, что распоряжение в электронном виде подписано и (или) удостоверено в соответствии с пунктом 1.24 Положения N 383-П (пункт 2.3 Положения N 383-П).

Удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения на бумажном носителе (за исключением распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе) осуществляется банком посредством проверки наличия и соответствия собственноручной подписи (собственноручных подписей) и оттиска печати (при наличии) образцам, заявленным банку в карточке с образцами подписей и оттиска печати (далее — карточка).

При приеме к исполнению распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе кредитная организация проверяет наличие собственноручной подписи. Удостоверение права использования электронного средства платежа осуществляется кредитной организацией посредством проверки номера, кода и (или) иного идентификатора электронного средства платежа;

- контроль целостности распоряжений.

В силу пункта 2.4 Положения N 383-П контроль целостности распоряжения в электронном виде осуществляется банком посредством проверки неизменности реквизитов распоряжения. Контроль целостности распоряжения на бумажном носителе осуществляется банком посредством проверки отсутствия в распоряжении внесенных изменений (исправлений);

- структурный контроль распоряжения.

Структурный контроль распоряжения в электронном виде согласно пункту 2.6 Положения N 383-П осуществляется банком посредством проверки установленных реквизитов и максимального количества символов в реквизитах распоряжения. Структурный контроль распоряжения на бумажном носителе осуществляется банком посредством проверки соответствия распоряжения установленной форме.

При приеме к исполнению распоряжения на бумажном носителе с использованием технологий кодирования (цифрового, штрихового) проверяется расположение кодов в месте, свободном от указания реквизитов;

- контроль значений реквизитов распоряжения.

На основании пункта 2.7 Положения N 383-П контроль значений реквизитов распоряжения осуществляется посредством проверки в порядке, установленном банком, с учетом требований законодательства, значений реквизитов распоряжений, их допустимости и соответствия;

- контроль достаточности денежных средств.

Контроль достаточности денежных средств на банковском счете плательщика осуществляется банком плательщика при приеме к исполнению каждого распоряжения многократно или однократно в порядке, установленном банком (пункт 2.10 Положения N 383-П).

Достаточность денежных средств на банковском счете плательщика определяется исходя из остатка денежных средств, находящихся на банковском счете плательщика на начало дня, и с учетом:

- сумм денежных средств, списанных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика;

- сумм наличных денежных средств, выданных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика.

В случаях, предусмотренных законодательством или договором, достаточность денежных средств на банковском счете плательщика определяется с учетом:

- сумм денежных средств, подлежащих списанию с банковского счета плательщика и (или) зачислению на банковский счет плательщика на основании распоряжений, принятых к исполнению и не исполненных до определения достаточности денежных средств на банковском счете плательщика;

- сумм кредита, предоставляемого банком плательщика в соответствии с договором при недостаточности денежных средств на банковском счете плательщика (овердрафт);

- иных сумм денежных средств в соответствии с федеральным законом или договором.

При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в последовательности поступления распоряжений в банк, если законодательством или договором не предусмотрено изменение указанной последовательности. При приостановлении операций по банковскому счету плательщика в соответствии с федеральным законом указанные распоряжения помещаются в очередь распоряжений, ожидающих разрешения на проведение операций.

При недостаточности денежных средств на банковском счете плательщика — юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, кредитной организации после осуществления контроля достаточности денежных средств на банковском счете (многократно или однократно) распоряжения не принимаются банком к исполнению и возвращаются (аннулируются) отправителям распоряжений не позднее рабочего дня, следующего за днем поступления распоряжения либо за днем получения акцепта плательщика, за исключением:

- распоряжений четвертой и предыдущей очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений взыскателей средств пятой очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений, принимаемых банком к исполнению или предъявляемых банком в соответствии с законодательством или договором.

Для справки. Очередность списания денежных средств с банковских счетов установлена статьей 855 Гражданского кодекса Российской Федерации, согласно которой при недостатке денег на счете клиента банка списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Принятые к исполнению указанные распоряжения помещаются банком в очередь не исполненных в срок распоряжений для дальнейшего осуществления контроля достаточности денежных средств на банковском счете плательщика и исполнения распоряжений в срок и в порядке очередности списания денежных средств с банковского счета, которые установлены федеральным законом.

При помещении распоряжения в очередь не исполненных в срок распоряжений банк направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе по форме, установленной банком, либо возвращает экземпляр распоряжения на бумажном носителе в срок не позднее рабочего дня, следующего за днем помещения распоряжения в очередь не исполненных в срок распоряжений. В распоряжении, помещенном в очередь не исполненных в срок распоряжений, банк указывает дату помещения распоряжения в очередь. При помещении распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, в очередь не исполненных в срок распоряжений указанное уведомление направляется банком плательщика банку получателя средств для передачи получателю средств.

При приостановлении в соответствии с федеральным законом операций по банковскому счету плательщика распоряжения, находящиеся в очереди не исполненных в срок распоряжений, на которые распространяется приостановление, помещаются в очередь распоряжений, ожидающих разрешения на проведение операций. При отмене приостановления операций по банковскому счету плательщика указанные распоряжения подлежат исполнению при достаточности денежных средств на банковском счете плательщика или помещаются в очередь не исполненных в срок распоряжений при недостаточности денежных средств на банковском счете плательщика в последовательности помещения распоряжений в очередь до приостановления операций по банковскому счету плательщика.

При недостаточности денежных средств на банковском счете плательщика — физического лица распоряжения, если иное не предусмотрено законодательством или договором, не принимаются банком к исполнению и возвращаются (аннулируются) не позднее рабочего дня, следующего за днем поступления распоряжения. Очередь не исполненных в срок распоряжений к банковским счетам плательщиков — физических лиц не ведется. Достаточность денежных средств по принятым к исполнению распоряжениям в целях осуществления перевода денежных средств без открытия банковского счета определяется кредитной организацией исходя из суммы предоставленных клиентом денежных средств.

Кроме вышеназванных действий, банк плательщика при поступлении распоряжения получателя средств, требующего акцепта плательщика, должен осуществить контроль наличия заранее данного акцепта плательщика в соответствии с подпунктом 2.9.1 пункта 2.9 Положения N 383-П или при отсутствии заранее данного акцепта плательщика — получить акцепт плательщика в соответствии с подпунктом 2.9.2 пункта 2.9 Положения N 383-П.

На основании пункта 2.13 Положения N 383-П в поступившем распоряжении банк плательщика должен указать дату поступления этого распоряжения. В поступившем от получателя средств распоряжении банк получателя средств должен указать дату поступления распоряжения в банк получателя средств.

При положительном результате процедур приема к исполнению распоряжения в электронном виде банк должен принять распоряжение к исполнению и направить отправителю уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю идентифицировать распоряжение и дату приема его к исполнению. В случае помещения распоряжения в очередь не исполненных в срок распоряжений в распоряжении и в уведомлении в электронном виде банк должен указать дату помещения распоряжения в очередь. Обратите внимание, что уведомление в электронном виде должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения в электронном виде банк должен направить отправителю распоряжения уведомление в электронном виде об аннулировании распоряжения с указанием информации, позволяющей отправителю идентифицировать аннулируемое распоряжение, дату его аннулирования, а также причину аннулирования, которая может быть указана в виде кода, установленного банком и доведенного до сведения отправителя распоряжения. При этом указанное уведомление должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен:

- принять распоряжение к исполнению;

- подтвердить его прием посредством проставления даты приема распоряжения к исполнению, даты помещения распоряжения в очередь не исполненных в срок распоряжений (при помещении в очередь), штампа и подписи уполномоченного лица банка;

- вернуть отправителю экземпляр распоряжения в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен вернуть его отправителю в установленном им порядке не позднее рабочего дня, следующего за днем поступления в банк распоряжения. При этом в возвращаемом распоряжении банк должен проставить дату возврата, отметку о причине возврата, штамп и подпись уполномоченного лица банка. Обратите внимание, что отметка о причине возврата, штамп и подпись уполномоченного лица банка могут проставляться как на лицевой стороне распоряжения в месте, свободном от указания значений реквизитов, так и на оборотной стороне распоряжения, на это указывает Банк России в Информации «Ответы на вопросы по применению Положения Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств».

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна принять распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представить отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставленными датой приема и отметками банка, включая подпись уполномоченного лица банка.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна незамедлительно после выполнения процедур приема к исполнению распоряжения вернуть его отправителю распоряжения. Обратите внимание, что банк может однократно подтвердить положительный результат выполнения всех или нескольких процедур приема распоряжений к исполнению.

Распоряжение считается принятым банком к исполнению при положительном результате выполнения процедур приема к исполнению, предусмотренных для соответствующего вида распоряжения, в том числе при помещении распоряжения в очередь не исполненных в срок распоряжений.

Следует сказать, что плательщики, а также взыскатели денежных средств вправе отозвать предъявленные распоряжения. Согласно пункту 2.14 Положения №383-П отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств. Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк. Составление заявления об отзыве и процедуры его приема к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 Положения N 383-П. Банк не позднее рабочего дня, следующего за днем поступления заявления об отзыве, должен направить отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

Читайте также: Может ли ИП на УСН учесть расходы, оплаченные им как физлицом?

Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения.

Отзыв распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, осуществляется через банк получателя средств. Банк получателя средств осуществляет отзыв распоряжения получателя средств путем направления в банк плательщика заявления об отзыве, составленного на основании заявления об отзыве получателя средств в электронном виде или заявления получателя средств на бумажном носителе, с проставлением даты поступления заявления получателя средств, штампа банка получателя средств и подписи уполномоченного лица банка получателя средств.

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется клиентом посредством отмены операции с использованием электронного средства платежа.

Возврат (аннулирование) неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для возврата (аннулирования) распоряжения, включая поступление заявления об отзыве (пункт 2.15 Положения N 383-П).

При возврате (аннулировании) распоряжений банком выполняются процедуры, предусмотренные пунктом 2.13 Положения N 383-П при отрицательном результате процедур приема к исполнению распоряжения. Возврат (аннулирование) распоряжения может осуществляться при первом отрицательном результате выполняемых процедур приема к исполнению распоряжения. Порядок выполнения процедур отзыва и возврата (аннулирования) распоряжений устанавливается банком с учетом требований пунктов 2.14 и 2.15 Положения N 383-П.

Расчетные документы: порядок их приема и исполнения

Все операции по счетам клиентов банки осуществляют на основании надлежаще оформленных расчетных документов. Расчетные документы могут быть в электронном виде или на бумажных носителях. Их можно разделить на две основные категории:

- распоряжение плательщика (клиента или самого банка) о списании определенной суммы денежных средств со своего счета и перечислении их на счет получателя средств в соответствии с реквизитами, указанными в расчетном документе;

- распоряжение получателя (взыскателя средств) на списание суммы денежных средств со счета плательщика (клиента или самого банка) и перечисление их на счет получателя средств, в соответствии с указанными реквизитами.

Положением ЦБ РФ № 383-П предусмотрены следующие виды расчетных документов (распоряжений на перевод денежных средств):

а) платежные поручения;

б) платежные требования;

в) инкассовые поручения;

г) платежные ордера;

д) банковские ордера.

Количество экземпляров расчетных документов (распоряжений) для осуществления операции перевода денежных средств устанавливается банками самостоятельно. Расчетные документы банки применяют для списания (перевода) денежных средств со счета плательщика, а также для осуществления перевода денежных средств без открытия счета плательщику. Составляться распоряжения на перевод денежных средств могут как в электронном виде, так и на бумажных носителях.

При приеме к исполнению распоряжений клиентов (расчетных документов) для осуществления операций перевода денежных средств, банковский (операционный) работник должен:

1) удостовериться в праве клиента (должностного лица) распоряжаться денежными средствами, находящимися на счете;

2) удостовериться в целостности представленного распоряжения (недопустимость внесенных изменений в расчетный документ);

3) осуществить структурный контроль распоряжения (соблюдение формы установленного документа правилам);

4) произвести контроль наличия всех необходимых реквизитов на распоряжении и правильности их заполнения;

5) удостовериться в наличии необходимых денежных средств на счете клиента, для оплаты поступившего распоряжения;

6) по распоряжениям, требующим акцепта (согласия) плательщика, удостовериться в наличии такого акцепта или проверить порядок его получения.

Такой порядок приема распоряжений к исполнению, предусматривается банками в договорах со своими клиентами на расчетно-кассовое обслуживание. По распоряжениям, которые требуют акцепта (согласия) плательщика на оплату, банк извещает плательщика и получает либо его акцепт (согласие), либо отказ от акцепта в форме заявления.

Если денежных средств на счете плательщика недостаточно для оплаты всех поступивших распоряжений, они помещаются в картотеку по счету плательщика и в последующем оплачиваются в порядке очередности, установленной законодательством РФ, по мере поступления денежных средств на счет плательщика.

Далее банковский (операционный) работник обязан исполнить распоряжение клиента с соблюдением следующих процедур:

1) списать денежные средства со счета плательщика в полном объеме, на основании поступившего распоряжения и отправить их по реквизитам, указанным в распоряжении;

2) частично исполнить распоряжение, в том случае, если денежных средств на счете недостаточно;

3) подтвердить клиенту исполнение распоряжения (расчетного документа).

Положение ЦБ РФ № 383-П устанавливает следующие механизмы подтверждения исполнения распоряжений клиентов:

«…Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается:

- банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения. При этом указанным извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение;

- банком получателя средств посредством направления получателю средств извещения о зачислении денежных средств на банковский счет получателя средств с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения с указанием даты исполнения.

Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается:

- банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение;

- банком получателя средств посредством представления получателю средств экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка…»

Документальное оформление операций по расчетному счету

Выдача и перечисление средств с расчетного счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта).

Операции по расчетному счету оформляются следующими документами:

— Объявление на взнос наличными выписывается при внесении денег из кассы на расчетный счет организации;

— Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег;

— Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя;

— Платежное поручение. Платежное поручение — это расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежными поручениями могут производиться: перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; перечисления денежных средств в бюджеты всех уровней; перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежными поручениями рассчитываются: по взносам в бюджет, с органами страхования и социального обеспечения, при переводе заработной платы на счета работников в банк, при погашении задолженности, по предварительной и последующей оплаты счетов за товарно-материальные ценности, выполненные работы и услуги.

— Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация также периодически получает от банка выписку из расчетного счета, содержащую произведенные операции, обороты и сальдо.

К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету.

На основании выписок ведутся записи по расчетным счетам.

Закон Республики Казахстан от 26 июля 2021 года № 11-VI

В настоящем Законе используются следующие основные понятия:

1) текущий счет – банковский счет, открываемый банком или организацией, осуществляющей отдельные виды банковских операций, на основании договора банковского счета;

2) информационные банковские услуги – услуги поставщика платежных услуг, обслуживающего банковский счет клиента, по предоставлению клиенту или третьему лицу по приказу и с согласия клиента информации об остатках и (или) движении денег по его банковскому счету, о платежах и (или) переводах денег, осуществленных по этому счету, и иной информации по запросу клиента либо по договору, заключенному между клиентом и поставщиком платежных услуг;

3) система денежных переводов – платежная система, через которую осуществляются переводы денег с использованием программного обеспечения оператора данной системы, с которым банком или организацией, осуществляющей отдельные виды банковских операций, заключено соглашение для осуществления платежей и (или) переводов денег;

4) перевод денег – последовательное исполнение поставщиком платежных услуг указания клиента о передаче денег, связанного с осуществлением платежа или иными целями;

5) отправитель денег – лицо, за счет которого осуществляются платеж и (или) перевод денег;

6) банк отправителя денег – банк или организация, осуществляющая отдельные виды банковских операций, обслуживающие отправителя денег;

7) постоянное распоряжение отправителя денег – поручение отправителя денег банку отправителя денег об осуществлении регулярных платежей и (или) переводов денег в пользу одного или нескольких бенефициаров от его имени согласно условиям и реквизитам, указанным в данном поручении;

аутсорсинг – передача поставщиком платежных услуг третьим лицам на основании договора о возмездном оказании услуг исполнения информационно-технологических функций, необходимых для обеспечения оказания платежных услуг поставщиком платежных услуг (договор об аутсорсинге);

аутсорсинг – передача поставщиком платежных услуг третьим лицам на основании договора о возмездном оказании услуг исполнения информационно-технологических функций, необходимых для обеспечения оказания платежных услуг поставщиком платежных услуг (договор об аутсорсинге);

9) межбанковская система переводов денег – платежная система, предназначенная для осуществления платежей и (или) переводов денег между ее участниками с использованием денег, находящихся на корреспондентских счетах, открытых в Национальном Банке Республики Казахстан, путем индивидуального исполнения каждого указания ее участника с завершением переводов денег в течение операционного дня;

10) система межбанковского клиринга – платежная система, предназначенная для осуществления платежей и (или) переводов денег между ее участниками – банками, организациями, осуществляющими отдельные виды банковских операций, путем многостороннего клиринга указаний участников;

11) банковский счет – способ отражения и учета движения денег клиента в банке или организации, осуществляющей отдельные виды банковских операций, а также договорных отношений между клиентом и банком или организацией, осуществляющей отдельные виды банковских операций, по банковскому обслуживанию клиента;

12) прямое дебетование банковского счета – изъятие банком или организацией, осуществляющей отдельные виды банковских операций, денег у отправителя денег и передача их в пользу бенефициара на основании предварительного разрешения отправителя денег о таком изъятии;

13) инициатор – лицо, предъявившее указание для исполнения;

14) бенефициар – лицо, в пользу которого осуществляются платеж и (или) перевод денег;

15) банк бенефициара – банк или организация, осуществляющая отдельные виды банковских операций, обслуживающие бенефициара;

16) дата валютирования – дата, указанная инициатором платежа и (или) перевода денег в платежном документе, когда деньги должны быть зачислены на банковский счет бенефициара;

17) учетная регистрация – включение платежной организации в реестр платежных организаций;

18) сберегательный счет – банковский счет, открываемый банком или организацией, осуществляющей отдельные виды банковских операций, на основании договора банковского вклада;

19) сводное платежное поручение – платежное поручение, используемое для осуществления платежа и

(или) перевода денег от одного отправителя денег в пользу нескольких бенефициаров, обслуживающихся в одном банке, либо от нескольких отправителей денег, обслуживающихся в одном банке, в пользу одного бенефициара;

20) отправитель – отправитель денег или бенефициар, который дает указание;

21) оценка функционирования системно значимой или значимой платежной системы – комплекс мер, осуществляемых оператором платежной системы, операционным центром платежной системы, Национальным Банком Республики Казахстан или международными финансовыми организациями в целях определения соответствия данной платежной системы международным стандартам;

22) мониторинг системно значимых платежных систем – процесс отслеживания и наблюдения за системно значимыми платежными системами, осуществляемый Национальным Банком Республики Казахстан в целях управления, минимизации и прогнозирования ри- сков, возникающих при осуществлении платежей и (или) переводов денег, в рамках осуществления надзора (оверсайта) за платежными системами;

23) системно значимая платежная система – платежная система, бесперебойная работа которой способствует стабильному функционированию финансового рынка Республики Казахстан и остановки (сбои) в работе которой могут привести к возникновению рисков на финансовом рынке Республики Казахстан;

24) инкассовое распоряжение – платежный документ, используемый для изъятия денег с банковского счета отправителя денег без его согласия;

25) клиент – физическое или юридическое лицо, филиал или представительство юридического лица, получающие платежную услугу;

26) клиринг – процесс сбора, сверки и зачета взаимных денежных требований и обязательств, а также определение чистых позиций участников данного процесса;

27) корреспондентский счет – банковский счет банка или организации, осуществляющей отдельные виды банковских операций, открываемый на основании договора корреспондентского счета для выполнения операций банка или организации, осуществляющей отдельные виды банковских операций, и его (ее) клиентов;

28) поставщик платежных услуг – субъект рынка платежных услуг, оказывающий платежную услугу;

29) сторонний поставщик платежных услуг – поставщик платежных услуг, не обслуживающий банковский счет клиента и предоставляющий клиенту электронные банковские услуги посредством собственных систем удаленного доступа;

30) значимый поставщик платежных услуг – поставщик платежных услуг, соответствующий критериям, установленным настоящим Законом;

31) рынок платежных услуг – совокупность отношений, связанных с оказанием и использованием платежных услуг, а также выпуском и использованием платежных инструментов;

32) государственный контроль и надзор за рынком платежных услуг (контроль и надзор за рынком платежных услуг) – деятельность Национального Банка Республики Казахстан и уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций, направленная на осуществление в пределах их компетенции контроля за деятельностью поставщиков платежных услуг по соблюдению требований законодательства Республики Казахстан о платежах и платежных системах;

33) платежная услуга – услуга, оказываемая поставщиком платежной услуги клиенту в соответствии со статьей 12 настоящего Закона;

34) система удаленного доступа – совокупность средств телекоммуникаций, цифровых и информационных технологий, программного обеспечения и оборудования, обеспечивающих связь между клиен- том и поставщиком платежных услуг для получения электронных банковских услуг;

35) платежный субагент – юридическое лицо или индивидуальный предприниматель, заключившие с платежным агентом агентский договор по оказанию платежных услуг;

36) указание – распоряжение инициатора платежа и (или) перевода денег поставщику платежных услуг об осуществлении платежа и (или) перевода денег, которое выражается в форме поручения, требования или в виде согласия клиента при использовании средства электронного платежа или системы удаленного доступа;

37) операционный день – период времени, в течение которого осуществляются прием и обработка оператором платежной системы либо поставщиком платежных услуг указаний, распоряжений о приостановлении исполнения указаний либо отзыве таких указаний;

38) иная платежная система – платежная система, не являющаяся системно значимой или значимой платежной системой;

39) идентификационное средство – электронная цифровая подпись отправителя указания или уникальный идентификатор, представляющий собой комбинацию букв, цифр или символов, или иной идентификатор (персональный пароль, одноразовый (единовременный) идентификационный код, средство биометрической идентификации), установленный поставщиком платежной услуги для идентификации клиента и согласованный с ним;

40) чистая позиция – значение разницы между суммой указаний всех участников платежной системы, направленных в пользу одного участника платежной системы, и суммой указаний данного участника платежной системы, направленных в пользу остальных участников платежной системы, в случае, когда расчеты в платежной системе осуществляются путем многостороннего клиринга указаний участников платежной системы. При отрицательном значении чистой позиции участник имеет дебетовую чистую позицию, при положительном значении – кредитовую чистую позицию;

41) платеж – исполнение денежного обязательства с использованием наличных денег и (или) платежных инструментов;

42) платежный агент – юридическое лицо или индивидуальный предприниматель, заключившие с банком или организацией, осуществляющей отдельные виды банковских операций, или платежной организацией агентский договор по оказанию платежных услуг;

43) участники платежа и (или) перевода денег – физические и юридические лица, филиалы и представительства юридических лиц, имеющие права и (или) обязанности по платежу и (или) переводу денег;

44) надзор (оверсайт) за платежными системами – деятельность Национального Банка Республики Казахстан, осуществляемая в целях обеспечения эффективного, безопасного и бесперебойного функционирования платежных систем;

45) платежная система – совокупность отношений, обеспечивающих осуществление платежей и (или) переводов денег путем взаимодействия оператора платежной системы и (или) участников платежной системы посредством применения процедур, инфраструктуры и правил, установленных оператором данной платежной системы;

46) участник платежной системы – банк или организация, осуществляющая отдельные виды банковских операций, заключившие с оператором платежной системы договор об участии в платежной системе;

47) самооценка функционирования платежной системы – комплекс мер, осуществляемых оператором платежной системы, операционным центром платежной системы в целях определения соответствия данной платежной системы международным стандартам;

48) инфраструктура платежной системы – совокупность объектов, ресурсов и технологий, обеспечивающих функционирование платежной системы;

49) оператор платежной системы – юридическое лицо, осуществляющее деятельность по обеспечению функционирования платежной системы и выполняющее установленные настоящим Законом обязанности, относящиеся к такой деятельности;

50) операционный центр платежной системы – юридическое лицо, которому оператором платежной системы поручено осуществление операционных и технологических функций на основании договора, заключенного между данным юридическим лицом и оператором платежной системы, либо путем делегирования ему полномочий в случае, если оператор платежной системы в отношении данного юридического лица осуществляет функции по регулированию его деятельности и принятию решений об изменении правового статуса названной организации;

51) платежная карточка – средство электронного платежа, которое содержит информацию, позволяющую ее держателю посредством электронных терминалов или других каналов связи осуществлять платежи и (или) переводы денег либо получать наличные деньги, либо производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях;

52) выпуск платежной карточки – платежная услуга, предусматривающая выдачу платежной карточки держателю платежной карточки;

53) эмитент платежной карточки – банк или Национальный оператор почты, осуществляющий выпуск платежных карточек;

54) платежный документ – документ, составленный на бумажном носителе либо сформированный в электронной форме, на основании или с помощью которого осуществляются платеж и (или) перевод денег;

55) платежный инструмент – платежный документ или средство электронного платежа, на основании или с использованием которого осуществляются платеж и (или) перевод денег;

56) завершенность (окончательность) платежа и (или) перевода денег – момент времени, в который обязательство участника платежа и (или) перевода денег считается исполненным;

57) платежный ордер – платежный документ, используемый при осуществлении платежей и(или) переводов денег между клиентоми обслуживающим его банком или организацией, осуществляющей отдельные виды банковских операций, и (или) обслуживании банковского счета клиента;

58) платежное требование – платежный документ, предъявляемый бенефициаром или банком бенефициара в банк отправителяденег о выплате суммы денег, указанной в платежном документе, с банковского счета отправителя денег;

59) платежное поручение – платежный документ, предусматривающий указание отправителя денег своему банку или организации, осуществляющей отдельные виды банковских операций, о переводеопределенной в данном платежном документе суммы денег в пользубенефициара;

60) реестр платежных организаций – единый перечень платежныхорганизаций, прошедших учетную регистрацию;

61) платежная организация – юридическое лицо Республики Казахстан, созданное в организационно-правовой форме товарищества с ограниченной ответственностью, которое в соответствии с настоящим Законом правомочно осуществлять деятельность по оказанию платежных услуг; организацией, которое в соответствии с настоящим Законом правомочно осуществлять деятельность по оказанию платежных услуг;

62) платежное извещение – платежный документ, используемыйпри осуществлении платежей и(или) переводов денег без открытия банковского счета и содержащий поручение отправителя денег обслуживающему его банку или организации, осуществляющей отдельные виды банковских операций, о переводе денег в пользу бенефициара в сумме, указанной в платежном документе;

63) чек – платежный документ, содержащий письменный приказ чекодателя обслуживающему банку или организации, осуществляющей отдельные виды банковских операций, о выплате указанной в данном приказе суммы денег чекодержателю;

64) чекодатель – лицо, выписавшее чек;

65) чекодержатель – лицо, в пользу которого был выписан чек, в том числе чекодатель, если чек был выписан им на себя;

66) иностранная платежная система – платежная система, оператором которой является нерезидент Республики Казахстан;

67) электронные деньги – безусловные и безотзывные денежные обязательства эмитента электронных денег, хранящиеся в электронной форме и принимаемые в качестве средства платежа в системе электронных денег другими участниками системы;

68) система электронных денег – совокупность программно технических средств, документации и организационно-технических мероприятий, обеспечивающих осуществление платежей и иных операций с использованием электронных денег путем взаимодействия оператора системы электронных денег с эмитентом электронных денег и (или) владельцами электронных денег;

69) агент системы электронных денег (далее – агент) – банк, организация, осуществляющая отдельные виды банковских операций, Национальный оператор почты и платежный агент, осуществляющие деятельность по приобретению электронных денег у эмитента и владельцев – физических лиц для последующей их реализации физическим лицам на основании договора, заключенного с эмитентом электронных денег либо оператором системы электронных денег;

70) оператор системы электронных денег – банк, организация, осуществляющая отдельные виды банковских операций, или платежная организация, обеспечивающие функционирование системы электронных денег, включая сбор, обработку и передачу информации, формируемой при осуществлении операций с использованием электронных денег, а также определяющие правила функционирования системы электронных денег в соответствии с договором, заключенным с эмитентом (эмитентами) электронных денег;

70-1) электронный кошелек электронных денег (далее – электронный кошелек) – способ учета и хранения электронных денег, обеспечивающий распоряжение ими;

71) погашение электронных денег – платежная услуга, предусматривающая осуществление эмитентом электронных денег обмена выпущенных им электронных денег, предъявленных владельцем электронных денег либо подлежащих обмену без их предъявления владельцем в случаях, предусмотренных законами Республики Казахстан, на равную по их номинальной стоимости сумму денег;

72) использование электронных денег – передача электронных денег их владельцем другому участнику системы электронных денег в целях осуществления платежа по гражданско-правовым сделкам и (или) иных операций, связанных с переходом права собственности на электронные деньги;

73) выпуск электронных денег – платежная услуга, предусматривающая выдачу электронных денег эмитентом электронных денег физическому лицу или агенту путем обмена на равную по их номинальной стоимости сумму денег;

74) эмитент электронных денег – поставщик платежных услуг, имеющий в соответствии с настоящим Законом право на выпуск и погашение электронных денег;

75) электронные банковские услуги – услуги, связанные с доступом клиента к своему банковскому счету посредством систем удаленного доступа для получения платежных услуг и информаци онных банковских услуг;

76) электронный терминал – электронно-механическое устройство, предназначенное для осуществления платежей и (или) переводов денег либо операций по приему и (или) выдаче наличных денег либо для осуществления обменных операций с иностранной валютой, либо для осуществления иных видов операций, а также формирования соответствующих подтверждающих документов;

77) средство электронного платежа – платежная карточка или иной электронный носитель, содержащие информацию, которая позволяет отправителю денег, имеющему полномочие совершать платеж и (или) перевод денег, инициировать осуществление платежа и (или) перевода денег, а также осуществлять иные операции, предусмотренные договором между ним и эмитентом средства электронного платежа;

78) держатель средства электронного платежа – физическое лицо, пользующееся или владеющее средством электронного платежа в соответствии с условиями договора, заключенного с эмитентом средства электронного платежа;

79) эмитент средства электронного платежа – юридическое лицо, осуществляющее выпуск средства электронного платежа;

80) эскроу-счет – текущий или сберегательный счет, открываемый клиентом на имя третьего лица с ограничением права данного лица на совершение расходных операций по банковскому счету до наступления или выполнения им условий, определенных клиентом.

Сноска. Статья 1 с изменениями, внесенными законами РК от 02.07.2018 № 168-VI (вводится в действие по истечении десяти календарных дней со дня его первого официального опубликования); от 03.07.2019 № 262-VI (вводится в действие с 01.01.2020); от 03.07.2020 № 359-VI (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).