- Товарно-материальные ценности: что это в бухгалтерском учете

- Списание материалов на хозяйственные нужды в 1С

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Виды материалов

- Бухгалтерский учет ТМЦ на примере

- Учет выбытия материалов

- Списание на затраты

- Продажа на сторону

- Безвозмездная передача

- Регламент учета материальных ценностей на предприятии

- Учет материалов на складе

- Итоги

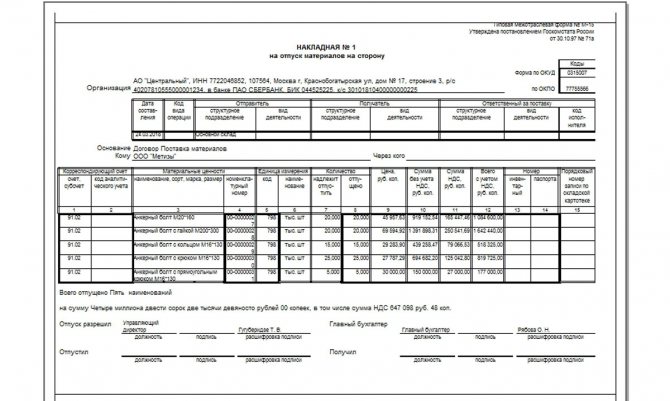

- Отпуск материалов в производство

- Проводки по документу

- См. также:

- Похожие публикации

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно использовалось в терминологии действовавшего до 2021 года ПБУ 5/01, которое собственно и называлось «Учет материально-производственных запасов». С 2021 года ПБУ 5/01 отменено, а ему на смену пришел ФСБУ 5/2019, в названии которого также фигурирует слово «запасы». Если быть точнее, стандарт именно так и называется.

О том, что новый бухстандарт изменил в учете МПЗ, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Согласно п. 3 ФСБУ 5/2019, в состав запасов входят:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг — счет 10;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС — счет 10;

- готовая продукция — счет 43;

- товары — счет 41;

- незавершенное производство (с 2021 года) — счет 20 и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

Читайте также: Унифицированная форма № ТОРГ-29 (товарный отчет)

Таким образом, понятия МПЗ и ТМЦ обозначают одни и те же классы активов и являются тождественными.

Списание материалов на хозяйственные нужды в 1С

Рассмотрим, как создать и заполнить этот документ в программе «1С:Предприятие». В качестве примера возьмём списание материалов на административные цели организации.

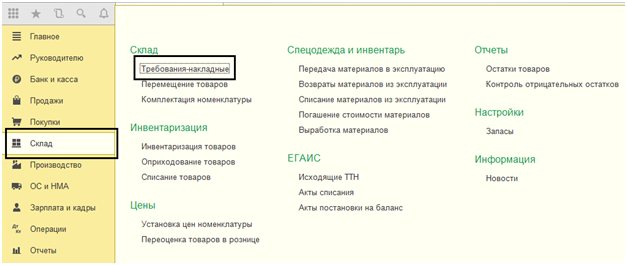

Чтобы создать документ нужно зайти во вкладку меню «Склад» и перейти по ссылке в журнал документов «Требования-накладные».

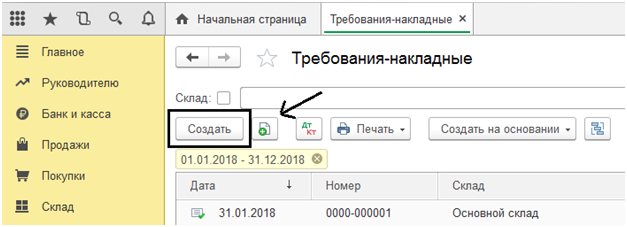

Затем кликаем на «Создать» и открываем новый документ, который теперь необходимо правильно заполнить.

Рядом с кнопкой «Создать» можно увидеть кнопку «Копировать». Эту кнопку можно использовать, если необходимо заполнять документы, имеющие одинаковую номенклатуру (к примеру, ежемесячно списывать бензин). В таком случае можно попросту скопировать прошлый документ и внести в него требуемые исправления.

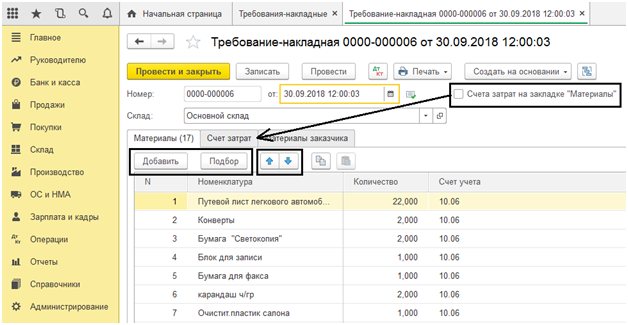

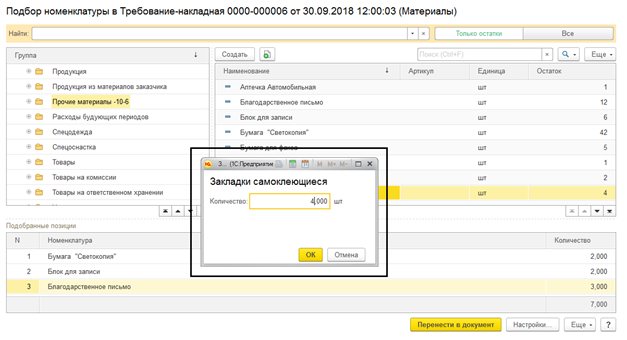

В появившемся окне необходимо заполнить нужные реквизиты и, используя команду «Подбор» или «Добавить», подобрать номенклатуру для передачи или списания.

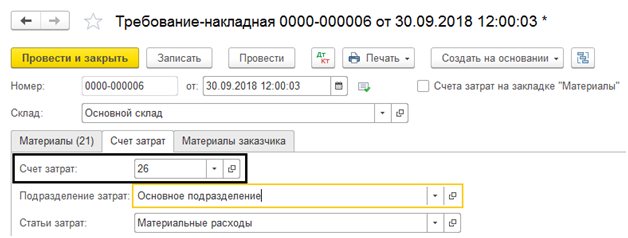

Обратите внимание на то, что в случае, если не будет поставлена галочка в графе «Счета затрат на закладке «Материалы», то счета списания придётся заполнять в отдельной закладке документа в соответствии с учётной политикой вашего предприятия.

При подборе номенклатуры (команда «Подбор»), выбрав в левой части окна номенклатурную группу и кликнув на кнопку «Только остатки», в правой области окна мы сможем увидеть имеющиеся остатки по выбранному складу.

Если во вкладке «Настройка» стоит галочка в графе «Запрашивать количество», то при выборе номенклатуры отобразится диалоговое окно, в котором указывается число единиц для добавления в документ. Затем, благодаря команде «Перенести в документ», они оказываются в табличной части.

При нажатии на кнопку «Печать» из документа можно сделать распечатку форм «Требование-накладная» и «Требование-накладная (М-11)».

Читайте также: Форма № 412-АПК. Путевой лист трактора

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

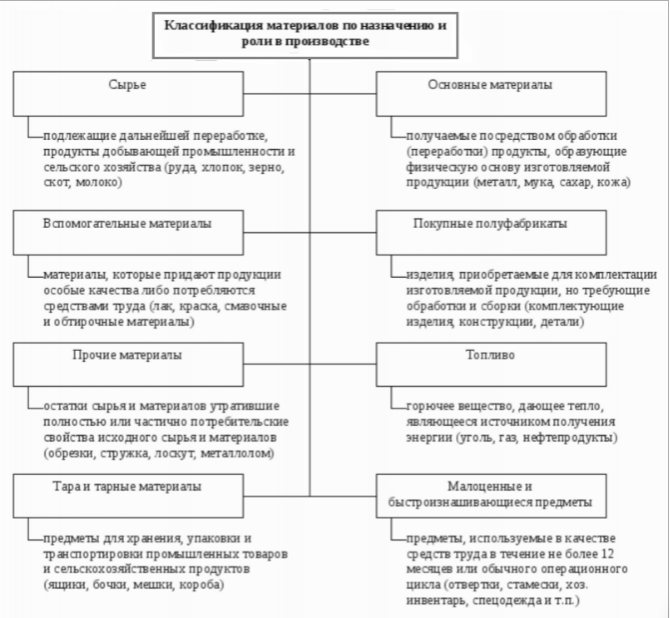

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

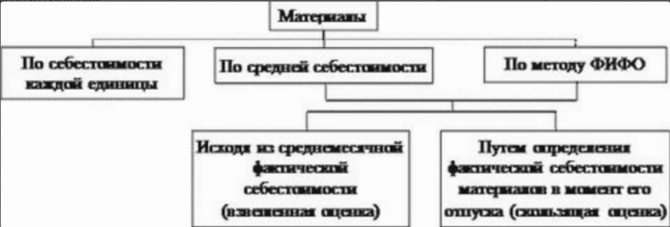

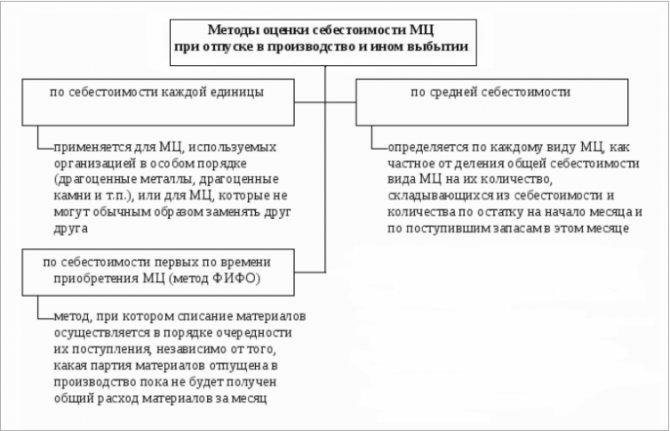

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Читайте также: Отчисления в Пенсионный Фонд — сколько снимают с зарплаты

Бухгалтерский учет ТМЦ на примере

приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью — 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 — 100 000 руб. — поступила ткань 50 м.;

Дт 19 Кт 60 — 20 000 руб. — НДС;

Дт 20 Кт 10 — 100 000 руб. — ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 — 125 000 руб. — выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 — 42 000 руб. — продали 6 штор;

Дт 90 Кт 68 — 7 000 НДС с реализации;

Дт 90 Кт 43 — 30 000 руб. — списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 — 75 000 руб. — поступило 30 шт. штор;

Дт 19 Кт 60 — 15 000 руб. — НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 — 16 500 — реализация 4 шт. штор;

Дт 90 Кт 68 — 2 750 — НДС;

Дт 90 Кт 41 — 10 000 руб. — списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

ДтКтОписание проводки (операции)Основание2010Материалы отпущены в основное производствоМ-112310Отпуск во вспомогательные производстваМ-112610На общехозяйственные нужныМ-112510На общепроизводственные нуждыМ-111010Перемещение со склада на складНакладная на внутреннее перемещение

Продажа на сторону

ООО «Дормидонтов и К» реализует товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

ДтКтОписание проводки (операции)Сумма, руб.Основание6291.1Отражение суммы выручки18 000Накладная91.268Отражен НДС по реализации2 746Счет-фактура91.210Списана себестоимость материалов8 000Бухгалтерская справка5162Получена оплата от контрагента18 000Платежное поручение вх.

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

ДтКтОписание проводки (операции)Основание91.210Отражено списание материалов по фактической себестоимостиНакладная91.268Начислен НДС на рыночную стоимость материаловБухгалтерская справка9991.2Отражен убыток от списания материаловБухгалтерская справка

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Читайте также: Особенности путевого листа на месяц — образец 2021 — 2021

Учет материалов на складе

Ответственность за хранение и движение материалов на складе возлагается на кладовщика, для чего с ним заключается договор о материальной ответственности.

На него же возлагается ответственность ведения учета материалов. Для этого используется Карточка складского учета, где кладовщик отражает движение материалов по количеству, ассортименту и сортам.

На каждый вид, наименование и сорт материалов в бухгалтерии предприятия открываются карточки складского учета, где отражаются: наименование предприятия, номер карточки, номер склада, наименование материала, марка, сорт, размер, единица измерения, номенклатурный номер, учетная цена.

На основании приходных и расходных документов кладовщик ежедневно производит записи в карточки складского учета только в количественном выражении и выводит новый остаток.

Первичные приходные и расходные документы кладовщик в определенные сроки сдает в бухгалтерию в сопровождение реестра сдачи документов. Первый экземпляр реестра с документами остается в бухгалтерии, а второй после тщательной проверки возвращается кладовщику с подписью бухгалтера.

В бухгалтерии предприятия, в целях контроля за работой кладовщика и правильного ведения карточек складского учета, открывается сальдовая книга учета остатков материалов, куда кладовщик переносит количественные остатки. Книга открывается и хранится в бухгалтерии и выдается кладовщику за день до окончания месяца, а 1-2 числа следующего за отчетным месяцем он, заполнив ее, возвращает в бухгалтерию.

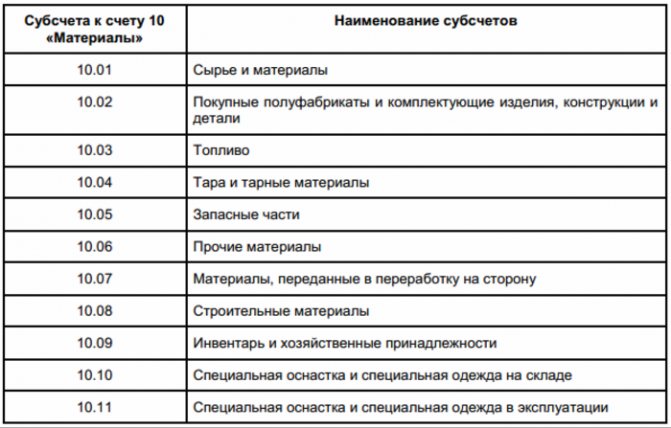

Учет материалов в бухгалтерии. Наличие и движение сырья, материалов, топлива, запчастей и т.п., принадлежащих предприятию в бухгалтерском учете отражаются на следующих счетах, посредством которых обобщаются информация о состоянии материальных ценностей:

- 1010 «Сырье и материалы»

- 1020 «Покупные полуфабрикаты, комплектующие изделия»

- 1030 «Топливо»

- 1040 «Запасные части»

- 1050 «Строительные материалы»

- 1060 «Тара и тарные материалы»

- 1070 «Материалы, переданные в переработку на сторону»

- 1080 «Инвентарь и хозяйственные принадлежности»

На указанных счетах учитываются материальные ценности, обычно, по фактической себестоимости их приобретения, которая включает в себе все затраты на приобретение и транспортно-заготовительные расходы, связанные с доставкой товарно-материальных запасов к месту их расположения.

На счете 1010 «Сырье и материалы» учитывается наличие и движение:

- сырья и основных материалов (в т.ч. строительных);

- вспомогательных материалов, которые участвуют в производстве продукции;

- сельскохозяйственной продукции для переработки.

На счете 1020 «Покупные полуфабрикаты, комплектующие изделия» учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий, строительных деталей и конструкций.

На счете 1030 «Топливо» учитывается наличие и движение нефтепродуктов, горюче-смазочных материалов (нефть, бензин, керосин, дизельное топливо, масло и т.п.).

- 1040 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для собственных нужд запасных частей.

- 1050 «Строительные материалы» учитывается наличие и движение строительных материалов, приобретенных со стороны или собственного производства.

- 1060 «Тара и тарные материалы» учитывается наличие и движение всех видов тары, а также материалов и деталей, предназначенных для изготовления и ремонта тары.

- 1070 «Материалы, переданные в переработку на сторону» учитывается наличие и движение материалов, предназначенных для переработки на сторону. К ним относятся в основном лес и лесные материалы, продукция растениеводства и животноводства.

- 1080 «Инвентарь и хозяйственные принадлежности» учитывается наличие и движение специальных инструментов и приспособлений, специальной и санитарной одежды, специальной обуви, постельных принадлежностей, канцелярских принадлежностей (калькуляторы, настольные приборы и т.д.), кухонного и столового инвентаря, а также столового белья и т.д.

Периодически в сроки установленные руководством предприятия кладовщик в бухгалтерию сдает реестр, с приложенными документами. Бухгалтер, принимая реестр, проверяет таксировку. Для этого используется ведомость №10 «Движение материальных ценностей», которая имеет два раздела: «Поступление и остатки материалов на начало месяца» и «Расход и остатки материалов на конец месяца».

Движение материалов в бухгалтерии в течение отчетного месяца учитывается по учетным ценам, а по окончании месяца – после расчета процентов и суммы транспортно – заготовительных расходов или отклонений фактической себестоимости от учетной, эта стоимость доводится до фактической себестоимости.

Синтетический учет материалов в бухгалтерии ведется на счетах 1010-1090. Остаток материалов и их поступление за месяц отражаются по дебету, а расход материалов – по кредиту счета.

Аналитический учет по счетам учета материалов (1000) ведется по местам хранения и по отдельным их наименованиям (видам, сортам, размерам).

Для учета животных, принадлежащих предприятию в плане счетов предусмотрены счета 1100 «Животные на выращивании и откорме». На этих счетах учитывается:

- молодых животных;

- взрослые животные, находящиеся на откорме, в нагуле;

- птицы;

- кролики;

- семьи пчел;

- взрослый скот, выбракованный из основного стада для реализации (без постановки на откорм);

- скот, принятый от населения для реализации.

Учет этих животных ведется на счетах:

- 1110 «Животные на выращивании»

- 1120 «Животные на откорме»

Все затраты, связанные с откормом или выращиванию отражаются:

- на счете 2010 «Основное производство», для тех предприятий, где животноводство является основным видам деятельности;

- на счете 2710 «Обслуживающее хозяйство», когда животноводство не является основным видом производства.

Затраты, направленные на выращивание и откорм относятся на увеличение себестоимости животных. Иначе говоря привес и прирост животных определяется по сумме затрат, накопленных на счетах учета производственных затрат:

- дебет 1110, 1120

- кредит 2010, 2710

В конце года по указанным счетам производится запись, корректирующая стоимость привеса или приросто животных, принятых на учет в течение года по плановой себестоимости выращивания, до фактической себестоимости выращивания.

По мере выращивания скота молодняк переводится в основное стадо, который отражается через счета капитальных вложений.

- дебет 0840 «Формирование основного стада»

- кредит 1110 «Животные на выращивании», одновременно с этим:

- дебет 0170 «Рабочий и продуктивный скот»

- кредит 0840 «Формирование основного стада»

Животные, выбракованные из основного стада, отражаются на счете 1120 «Животные на откорме» через счет выбытия:

- дебет 1120 «Животные на откорме»

- кредит 9210 «Выбытие основных средств»:

и далее:

- дебет 9210 «Выбытие основных средств»

- кредит 0170 «Рабочий и продуктивный скот».

Выбытие на сторону животных, в том числе сдача заготовительным предприятиям скота, выбракованного из основного стада, отражается следующим образом:

- списание себестоимости животных:

- дебет 9110 «Себестоимость реализованной готовой продукции»

- кредит 1110 «Животные на выращивании», 1120 «Животные на откорме»;

- одновременно на сумму, причитающихся предприятию за этих животных с покупателя:

- дебет 4010 «Счета к получению от покупателей» заказчиков»

- кредит 9010 «Доходы от реализации готовой продукции»

Национальные стандарты бухгалтерского учета допускают организацию учета материалов с использованием счетов 1500 и 1600 следующим образом, если это предусмотрено учетной политикой предприятия.

Для обобщения информации о заготовлении и приобретению материальных ценностей применяется счет 1510 «Заготовление и приобретение материалов».

По дебету счета 1510 «Заготовление и приобретение материалов» отражают учетную цену материальных ценностей с корреспонденцией счетов 6010 «Счета к оплате поставщикам и подрядчикам» и т.д. в зависимости от источников поступления.

По кредиту счета 1510 «Заготовление и приобретение материалов» записывают фактическую себестоимость приобретенных материалов (поступивших на склад).

Между показателями дебета и кредита счета 1510 может образоваться разница. Сумма разницы между фактической себестоимостью материальных ценностей и их стоимостью по учетным ценам списывается со счета 1510 «Заготовление и приобретение материалов» на счет 1610 «Отклонения в стоимости материалов».

Остаток на конец месяца по счету 1510 «Заготовление и приобретение материалов» показывает наличие заготовленных и приобретенных материалов, а также находящихся в пути или не вывезенных со складов поставщиков (без оприходования этих ценностей на склад).

Основные типовые операции по счетам учета заготовления и приобретения материалов (1500) приведены ниже.

Счет 1610 «Отклонения в стоимости материалов» предназначен для обобщения информации о разнице в фактической себестоимости приобретенных материальных ценностей и учетных ценах.

Сумма разницы в фактической себестоимости приобретенных материальных ценностей и учетных ценах считывается в дебет или кредит счета 1610 «Отклонения в стоимости материалов» со счета 1510 «Заготовление и приобретение материалов».

Накопленные на счете 1610 «Отклонения в стоимости материалов» разница между фактической себестоимостью приобретенных материальных ценностей и учетных цен списывается в дебет счетов учета затрат на производство, расходы периода или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных материалов.

Аналитический учет по счету 1610 «Отклонения в стоимости материалов» ведется по группам материальных ценностей».

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

Источники: ФСБУ 5/2019, утв. приказом Минфина России от 15.11.2019 N 180н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

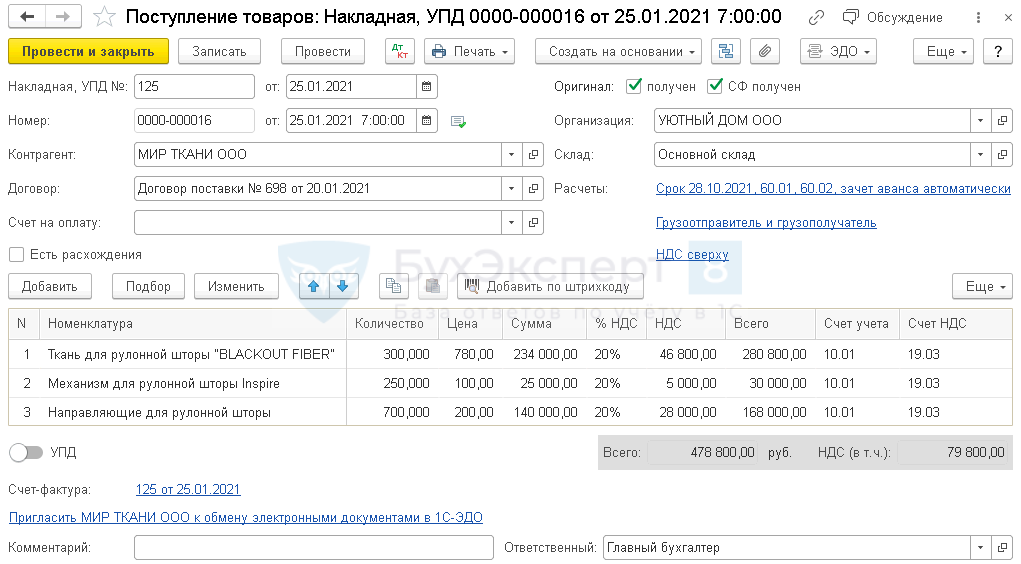

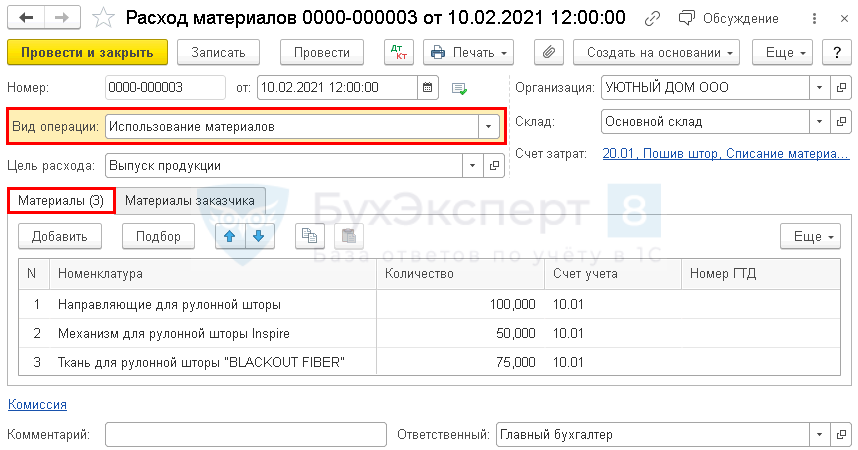

Отпуск материалов в производство

Оформите отпуск материалов в производство документом Расход материалов вид операции Использование материалов в разделе Склад или Производство.

Вид операции Использование материалов применяется для отпуска материалов в производство или на нужды организации. Вид операции Передача сотруднику — для отражения выдачи сотруднику запасов со сроком использования не более 12 месяцев.

Подробнее Учет материалов и инвентаря, выданных сотруднику

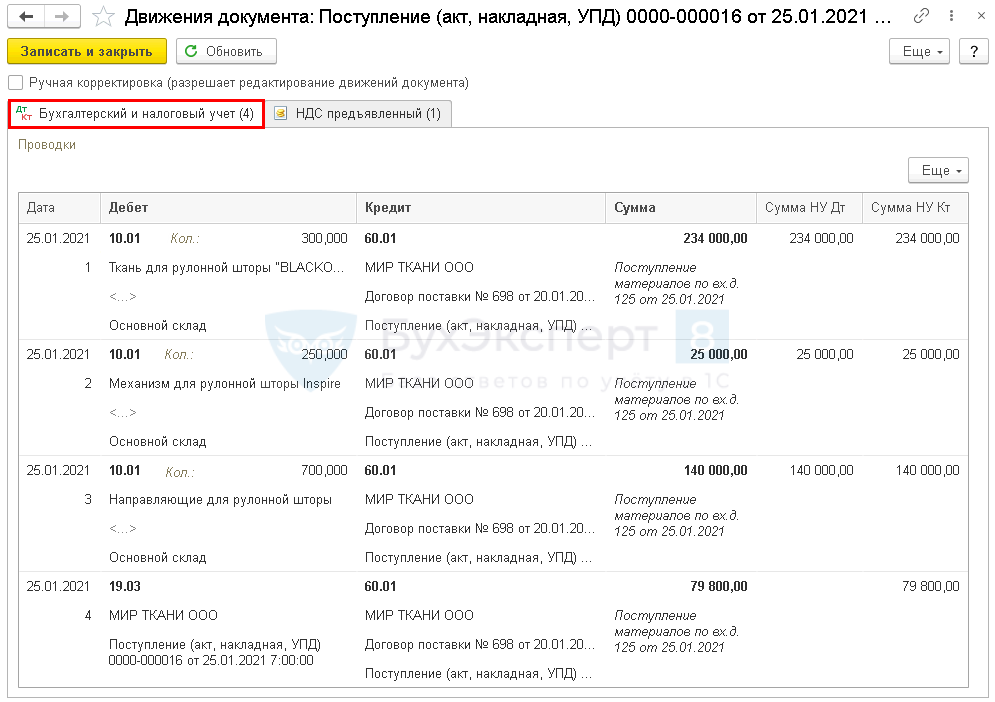

Также документ можно создать на основании документа Поступление (акт, накладная, УПД).

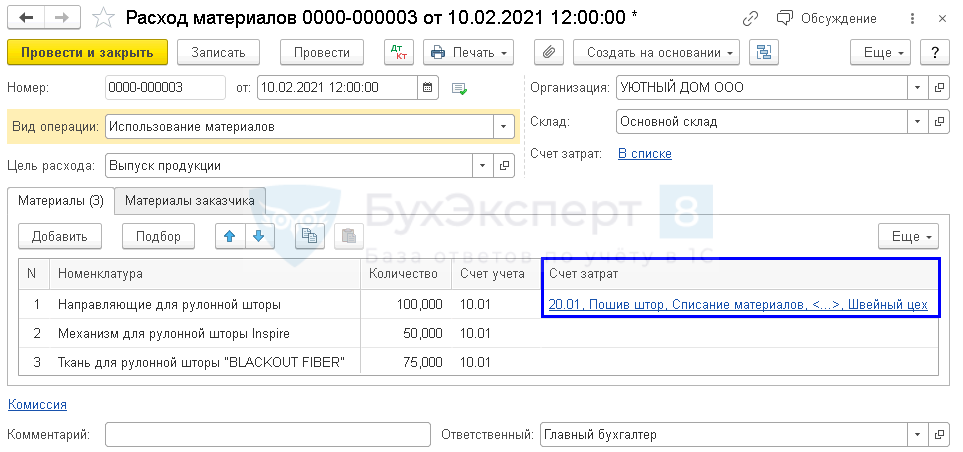

Перечень собственных запасов, переданных в производство, укажите на вкладке Материалы. Вкладка Материалы заказчика в нашем примере не заполняется. Она нужна, когда в производство отпускаются давальческое сырье.

Цель расхода — например, Выпуск продукции, т. е. где используются материалы. Элемент выберите из списка или создайте самостоятельно при необходимости.

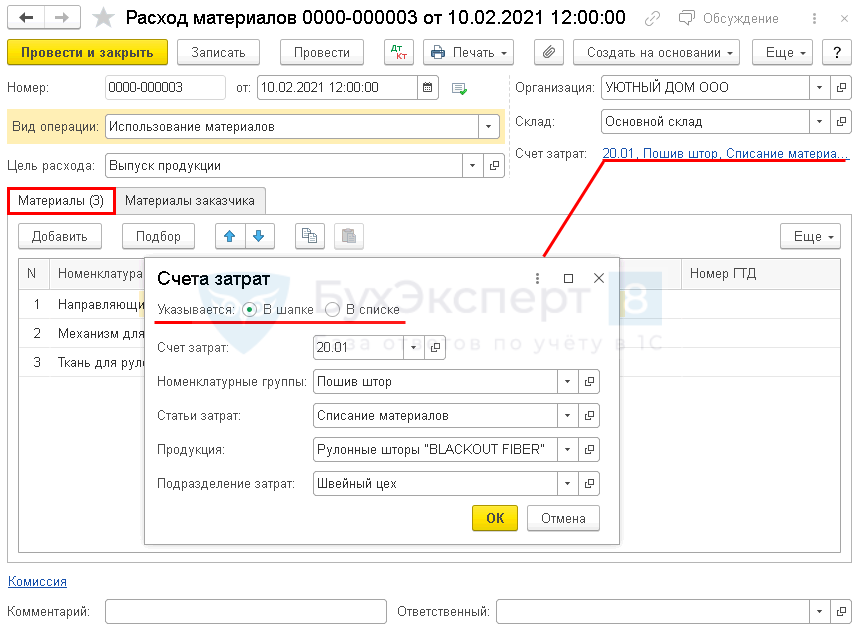

Счет затрат и его аналитику укажите по ссылке Счет затрат.

Для учета передачи материалов по разной аналитике в ссылке Счет затрат установите переключатель Указывается — В списке. После этого табличная часть изменится, и будет возможность указать разные Счет затрат, Номенклатурную группу и т. д. для каждой номенклатуры документа.

Данный вариант нельзя использовать для отнесения затрат на определенную продукцию или на счет 91.02 «Прочие расходы»: субконто Продукция и Прочие расходы и доходы не заполнятся в проводках документа. Для этих ситуаций используйте Указывается — В шапке.

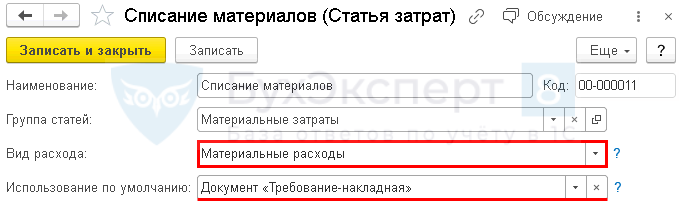

Статья затрат Списание материалов предопределена разработчиками и устанавливается в документе автоматически, если заполнено поле По умолчанию.

Незавершенное производство (НЗП) нельзя конкретизировать по определенной продукции. Если затраты производства отражены по конкретной продукции (заполнено субконто Продукция), и в конце месяца сформировано НЗП, то в следующем месяце созданное НЗП распределится в общем по номенклатурной группе без отнесения затрат на определенную продукцию.

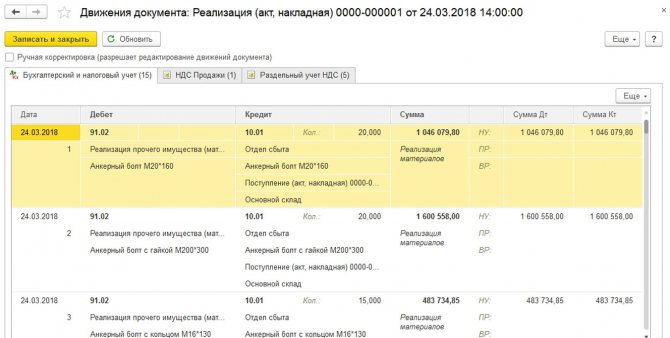

Проводки по документу

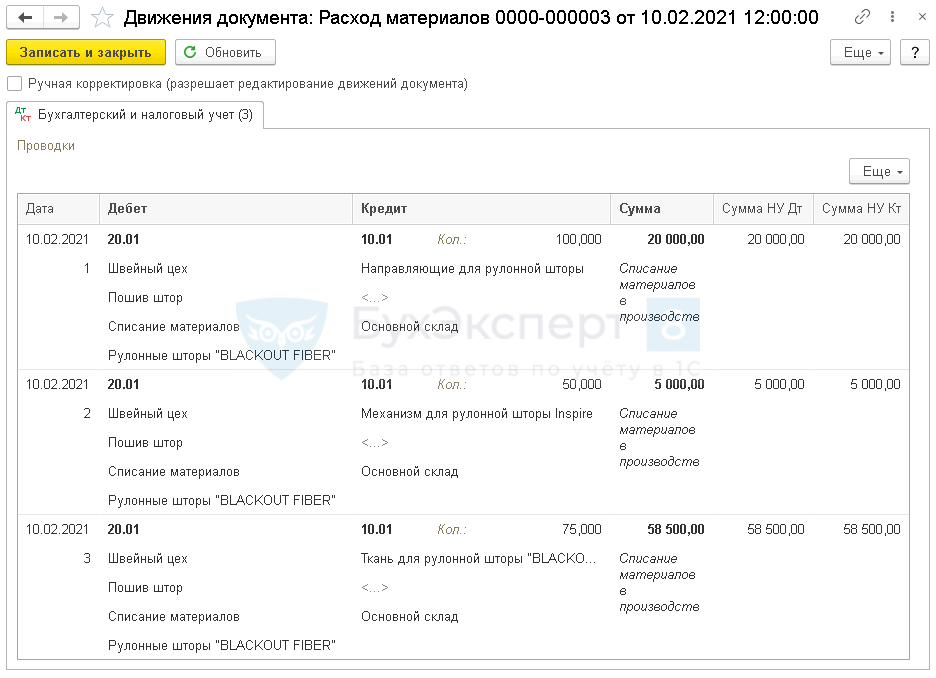

Документ формирует проводку:

- Дт 20.01 Кт 10.01 — отпуск материалов в производство.

Передачу материалов в производство также можно отразить в документах Отчет производства за смену или Выпуск продукции одновременно с выпуском продукции.

См. также:

- Учет производства в 1С 8.3 Бухгалтерия

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения Учет активов непроизводственного характера имеет не только свою специфику, но…

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения …

- Добрый день. В нашей организации работают сотрудники, которые числются в центральном производстве (это одна ифнс), а территориально находятся в другом районе(это другая ИФНС). Как организовать подобный механизм. Использование территорий в версии 3.11 уже не поддерживается. А также при сдаче отчетности П4 нет возможности разделять по территориям. Добрый день. В нашей организации работают сотрудники, которые числятся в…

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации? …