В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

Читайте также: Простая памятка для корректного забалансового учета

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Зачем нужен счет 41

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

- на обычные, поступающие регулярно от основных видов деятельности;

- прочие, которые не относятся к числу получаемых от основных видов деятельности и, как правило, имеют небольшую долю в общем объеме продаж, даже если возникают регулярно.

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

- имеется право на ее получение;

- можно определить конкретную сумму;

- выручка признается несущей выгоду ее получателю;

- произошел переход права собственности на предмет продажи;

- можно определить величину расходов, возникающих при продаже.

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Читайте также: Счет 09 в бухгалтерском учете: Отложенные налоговые активы. Пример и проводки

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

- 1-я партия — 10 кг по цене 70 руб/кг;

- 2-я партия — 10 кг по цене 80 руб/кг;

- 3-я партия — 10 кг по цене 90 руб/кг.

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

СубсчетХарактеристика41.1 «Товары на складах»Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых.41.2 «Товары в розничной торговле»Для учета товаров в точках розничной торговли и в буфетах.41.3 «Тара под товаром и порожняя»Отдельный субсчет для учета тары под товары.41.4 «Покупные изделия»Специальный субсчет для промышленных компаний, ведущих торговую деятельность.

Виды отгрузки товара

Обычно используются 3 основных разновидности:

- Помарочный. Сканируется штрих-код на каждом изделии.

- Отправка остатков по агрегированным коробам. Снимаются ШК, которые есть на транспортных коробках. При этом каждый экземпляр проверять не приходится.

- По коду маркировки (КМ) с агрегацией в короба. В данном случае берется пустая тара и в нее складывается продукция, сканируют КМ на всех пачках.

Каждый из подвидов может быть достаточно быстрым, если пользоваться специальной техникой. Чтобы оптимизировать этот процесс, стоит обратиться к специалистам нашей . Мы поможем подобрать ПО, которое обеспечит высокую скорость обработки заказов, в том числе и на отгрузку, учет хранящихся в складских помещениях продуктов и многое другое. Среди них – «Склад 15», в рамках которого доступны все 3 перечисленных выше типа.

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

ДебетКредитСуть операции4160Покупка товаров у поставщика6290.1Продажа товаров90.241Себестоимость проданных товаров списана в расходы9062Получен возврат от покупателя6041Товары возвращены поставщику4191.1При инвентаризации обнаружены неучтенные излишки9441Списана недостача, обнаруженная в ходе инвентаризации4194Списана сумма потерь в пределах убыли, предусмотренной договором поставки4142Отражена торговая наценка

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

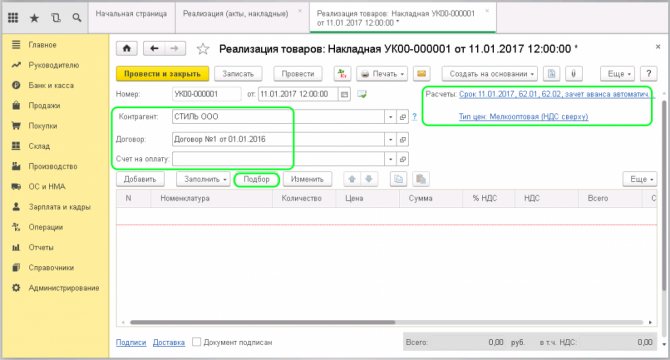

Реализация товаров и услуг в 1С 8.3 — примеры с проводками

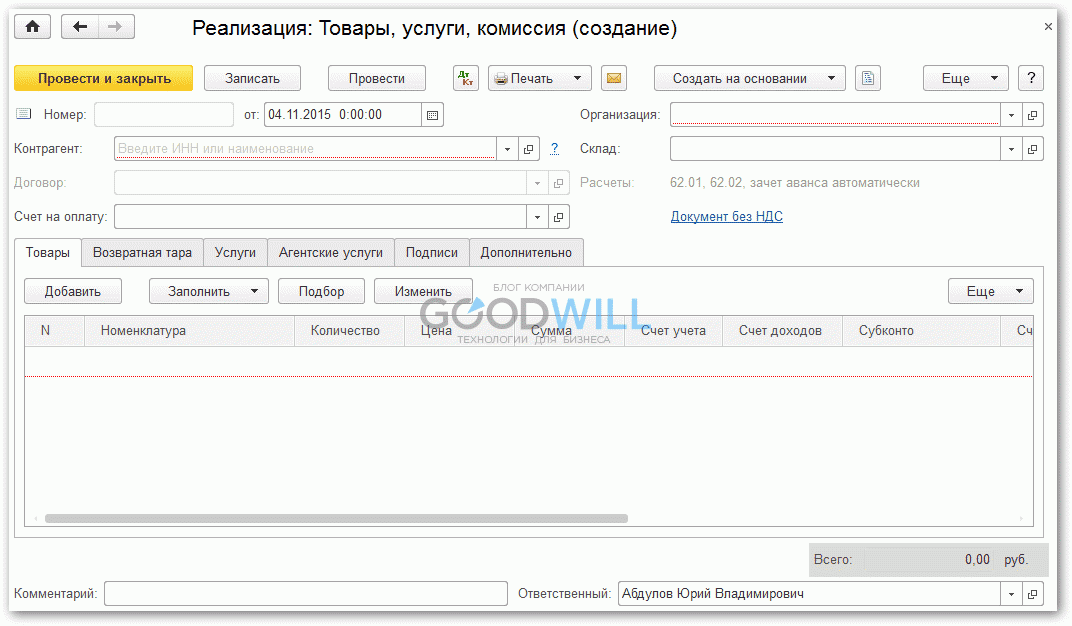

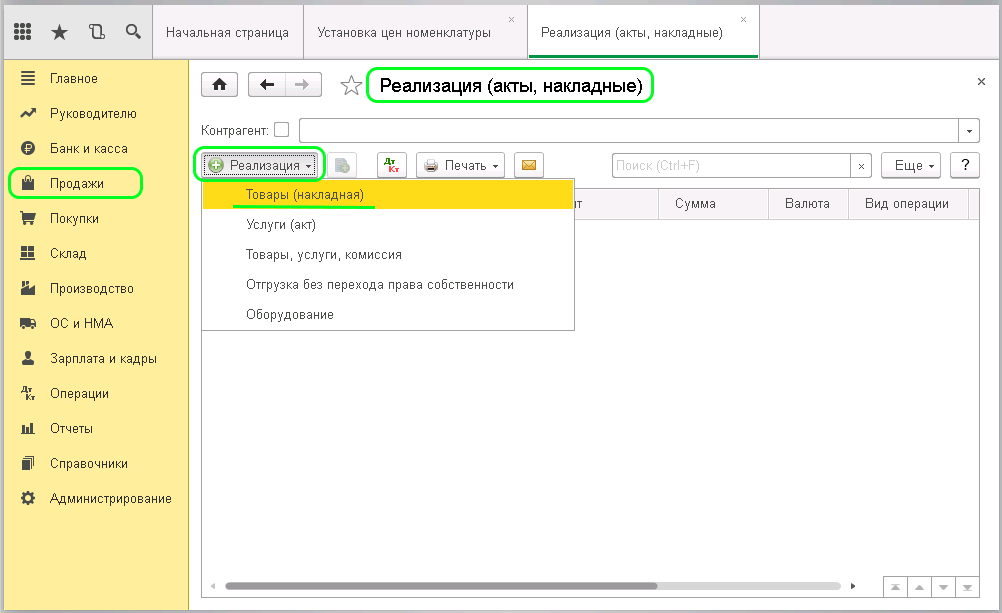

Списание проданных товаров со склада организации происходит по документу «Реализация». Рассмотрим пошагово, как это делается в 1С Бухгалтерия 8 редакция 3.0. В меню слева находим «Продажи» и выбираем журнал «Реализация (акты, накладные)». В открывшемся окне нажимаем клавишу «Реализация». Из выпадающего списка выбираем «Товары (накладные)»:

Открывается форма для заполнения:

Обязательными к заполнению являются поля:

- Контрагент – организация, на которую необходимо сделать документ продажи.

- Договор по контрагенту.

- Счет на оплату заполняется, если ранее этому контрагенту был выписан счёт, и он оплачен.

- Расчеты – здесь отображается номер расчетного счета для внесения аванса, на который поступила оплата.

- Тип цен проставляется автоматически на основании договора заполненных данных в карточке контрагента.

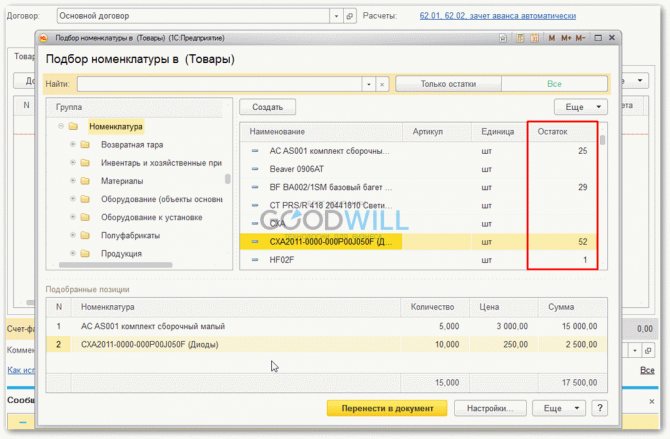

- Поле с перечнем товаров. Его можно заполнить через клавишу «Подбор».

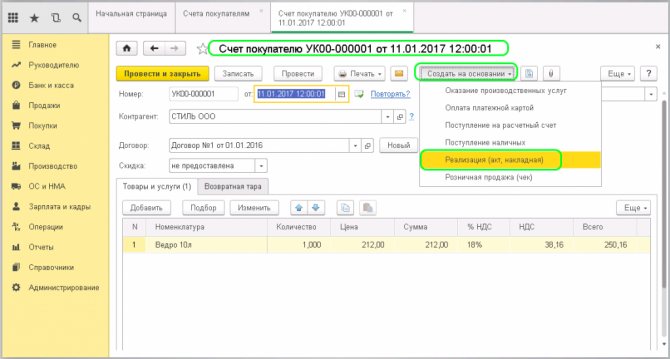

Рассмотрим создание документа «Реализация» по ранее выставленному и счету. Заходим в журнал «Счета покупателей», выбираем необходимый документ. Открываем его. Вверху находим клавишу «Создать на основании» и из выпадающего списка выбираем «Реализация (акт, накладная)»:

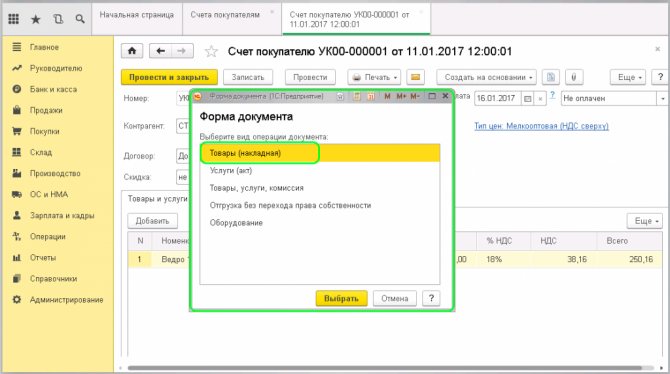

Снова появляется окно для выбора формы документа:

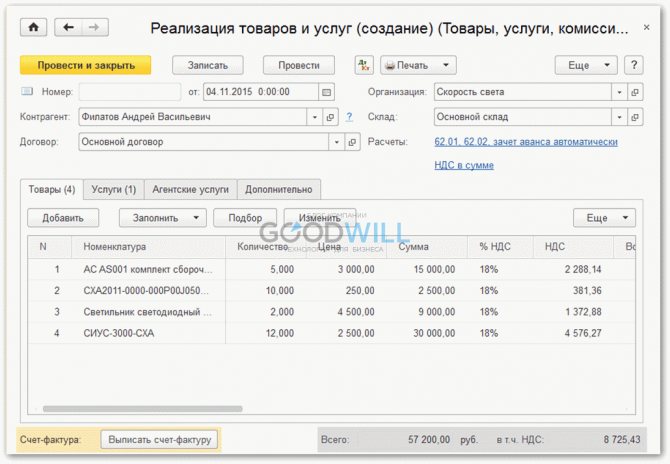

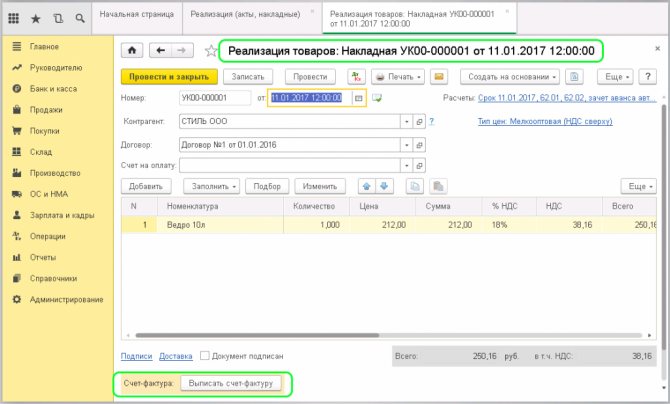

Выбираем «Товары (накладная)». И программа сама создает полностью заполненный документ «Реализация на основании выбранного счета». Остается только оформить счет-фактуру. Для этого внизу экрана находим надпись «Счет-фактура» и нажимаем клавишу «Выписать счет-фактуру». Документ формируется автоматически и в этом месте появится номер и дата счет-фактуры:

Просмотреть этот документ можно нажав на эту же ссылку или в разделе «Продажи» журнал «Счета-фактуры выданные». Всё заполнено и остается только провести документ.

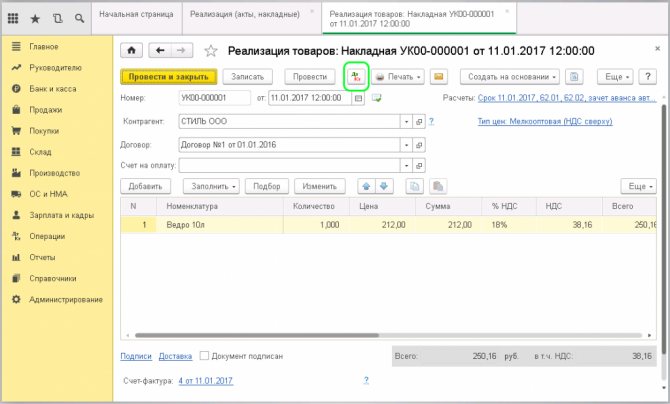

Теперь давайте посмотрим, какие проводки создались в системе. Для этого нужно нажать маленькую клавишу в верхней панели «Показать проводки и другие движения документа»:

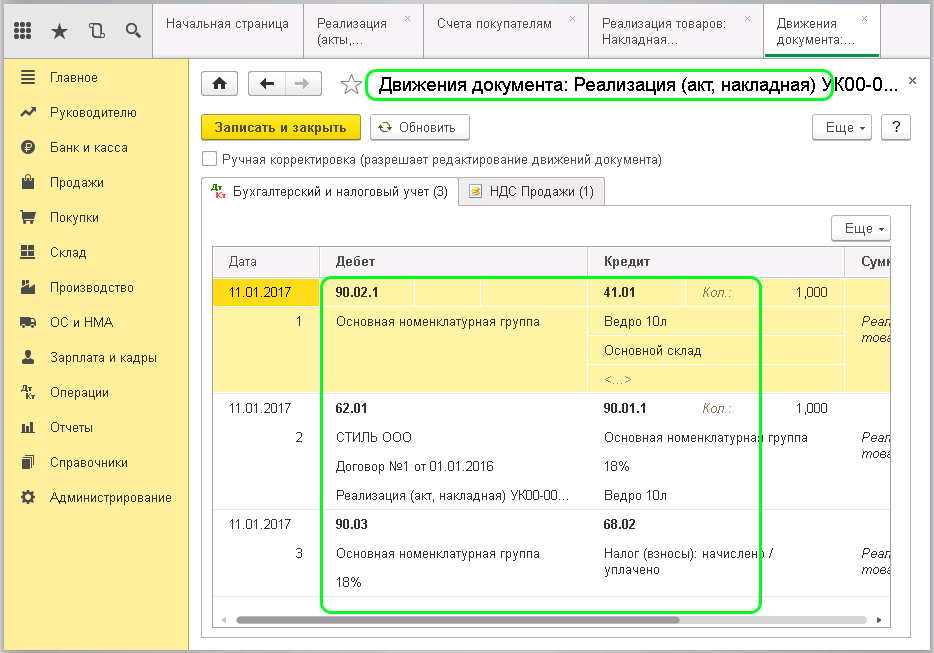

Открывается окно со сформированными проводками:

- Дт 90.02.1 — Кт 41 (43) – отражение себестоимости товаров (или готовой продукции);

- Дт 62.02 — Кт 62.01 – зачёт авансового платежа (если он был);

- Дт 62.01 — Кт 90.01.1 – отражение выручки;

- Дт 90.03 — Кт 68.02 – учёт НДС.

В проводки можно внести изменения вручную. Для этого нужно поставить галочку в поле «Ручная корректировка». Делать это не рекомендуется, так программа сама всё распределяет на основании ранее заполненных данных.

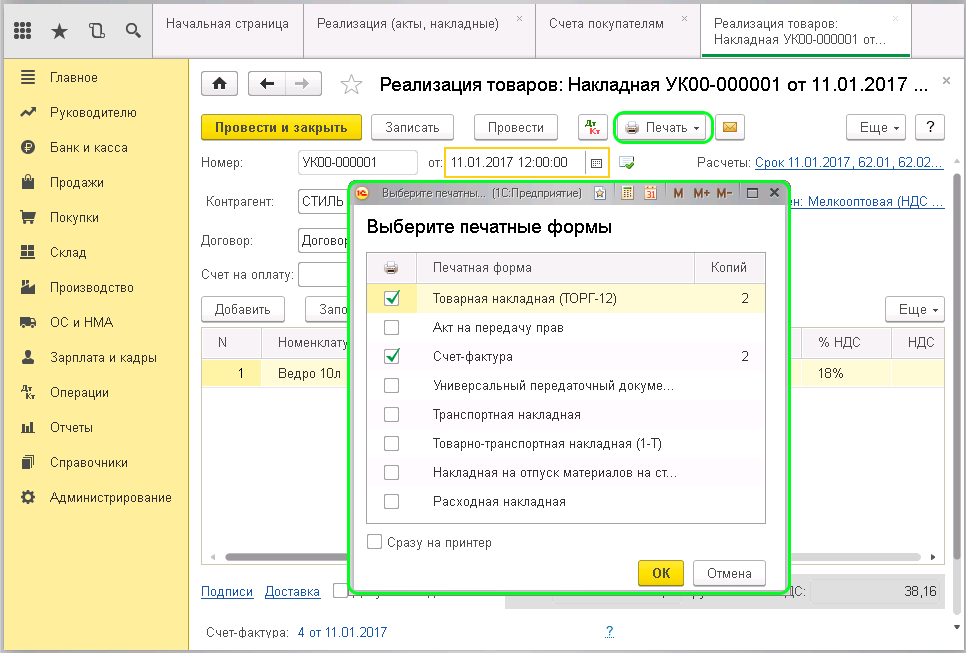

Чтобы распечатать документы по созданной реализации, нужно нажать кнопку «Печать» в верхней панели. Как правило, комплект документов состоит из товарной накладной (Торг 12) и счета-фактуры. Поочередно выбираем их в выпадающем меню, печатаем. Или можно распечатать сразу все, для этого нужно выбрать «Комплект документов». После нажатия появляется окно для выбора:

Здесь проставляем галочки напротив наименования необходимого документа и указываем количество экземпляров.

Если отметить галочкой пункт «Сразу на принтер», то весь комплект сразу будет отправлен на печать без предварительно просмотра.

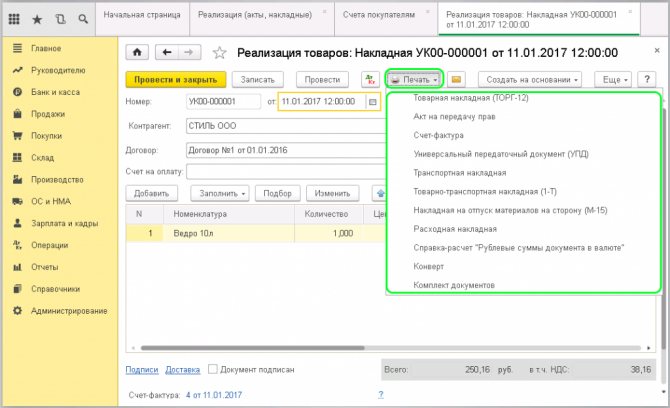

Если возникает необходимость в печати товарной накладной или товарно-транспортной накладной (Т-1), то их можно распечатать из выше указанного выпадающего окна:

Читайте также: Нюансы формирования, использования и учета резервного капитала

Для ввода дополнительных реквизитов по доставке, внизу, в самом документе «Реализация», есть ссылка «Доставка». Здесь указывается грузополучатель и грузоотправитель – если они отличаются от заявленных, адрес доставки, какой транспортной компанией производится доставка – если груз перевозится не организацией-продавцом, номер автомобиля, данные водителя, наименование груза и перечень сопровождающих документов:

После заполнения нажимаем кнопочку ОК и отправляем на печать.