Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

- Методики

- Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

- Ближайшие бесплатные вебинары

- Правила списания материалов в бухучете с отраслевыми нюансами

- Строительство

- Сельское хозяйство

- Форма акта на списание материалов

- Готовые решения для всех направлений

- Стоимостная оценка негодных ресурсов

- Что делать, если счета не закрылись

- Как происходит списание материалов в бухгалтерии, составление приказа и образец

- ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

- Порядок списания материалов из эксплуатации, проводки и документы

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- Акт списания материальных запасов

- Акт на списание материалов: право или обязанность

- Что делать, если возник остаток

- Готовые решения для всех направлений

- Какие субсчета открывают к 10 счету

- Подведем итоги

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

Читайте также: Как оценить экономическую эффективность отсрочки платежа?

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

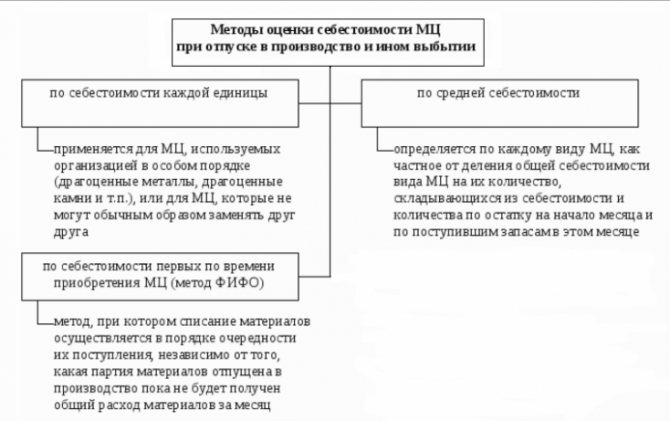

В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н). Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов. Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например. Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей. В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей. Транспортные расходы включаются в себестоимость и составляют 3000 рублей. В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист; Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей. Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей. В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист. Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей. Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов: Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца). Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Читайте также: Шпаргалка по компенсациям за неиспользованный отпуск

Вариант 1: Списано на производство: 300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2: Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей; Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00 Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же. Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца. Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00 Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб. Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период). Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой. Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации. Сравниваем полученные результаты:

ПоказательМетод средней стоимостиМетод ФИФОМетод ЛИФОСписано на производство (руб.)806 334,70801 000,00805 000,00Средняя себестоимость списанных в пр-во (руб.)1 966,671953,661963,41Остаток на конец месяца (руб.)78 666,8084 000,0080 000,00Средняя себестоимость материалов в остатке1 966,672 100,002 000,00

В приведенном примере не прослеживается яркой тенденции к различиям полученных значений при применении различных способов оценки МПЗ, поскольку условиями примера предусмотрено колебание цены приобретения материалов. Так себестоимость остатка на начало составляет 2 000,00 рублей, в отчетном периоде материалы приобретались по цене 1800,00 и 2 100,00 рублей.

При условии устойчивого роста цен, наиболее выгодным, бесспорно, является метод ЛИФО, поскольку себестоимость списанных ТМЦ возрастает, а прибыль, соответственно снижается. Когда цены снижаются, наблюдается прямо противоположная картина при применении метода ФИФО. Во избежание скачков бухгалтера, как правило, выбирают и для целей бухгалтерского учета и для целей налогообложения метод списания МПЗ по средней себестоимости. Этот метод проверен временем и не вызывает сложностей в расчетах, а так же дает средние показатели при любых изменениях цен на рынке.

Для принятия верных управленческих решений в области управления запасами существует необходимость выбора способа оценки МПЗ для целей бухгалтерского учета. Для целей налогообложения тот или иной метод оценки материалов применяется для оптимизации налогообложения, в частности для уменьшения платежей по налогу на прибыль при условии выбора того метода который предусматривает списание на уменьшение налоговой базы максимальных из числа возможных расходов.

Последствия применения разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения.

Каким же образом учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения. В этом случае возникает необходимость применения требований ПБУ 18/02.

Итак, организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения. Какие же возникают разницы?

Читайте также: Создание и учет резерва отпусков в казенном учреждении

В случае, если сумма расходов, отраженная в бухгалтерском учете превышает сумму расходов, принятую для налогообложения, возникает вычитаемая временная разница, и, как следствие, отложенный налоговый актив (ОНА). Если сумма расходов, отраженная в бухгалтерском учете меньше, чем сумма расходов, принятая для исчисления налога на прибыль возникает налогооблагаемая временная разница, и, как следствие, отложенное налоговое обязательство. Рассмотрим возникновение разниц на основании данных нашего примера.

При расчете методом средней себестоимости, сумма относимая на себестоимость составляет 806 334,70 рублей, при методе ФИФО – 801 000,00 рублей, при методе ЛИФО 805 000,00 рублей.

Применяемая оценка МПЗ для целейВозникающие разницыОНА/ОНОБухгалтерского учетаНалогообложенияПо средней себестоимости 806 334,70С применением метода ФИФО 801 000,00Вычитаемая временная разницаОНАПо средней себестоимости 806 334,70С применением метода ЛИФО 805 000,00Вычитаемая временная разницаОНАС применением метода ФИФО 801 000,00По средней стоимости 806 334,70Налогооблагаемая временная разницаОНОС применением метода ФИФО 801 000,00С применением метода ЛИФО 805 000,00Налогооблагаемая временная разницаОНО

Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения, является метод ФИФО, поскольку способ оценки МПЗ по средней себестоимости для целей налогового учета расходов при УСН не позволяет соблюдать требования ст. 346.17 НК РФ, в части контроля оплаты расходов. При этом у организации сохраняется возможность вести учет МПЗ «по средней» в бухгалтерском учете.

Конечно, возникновение разниц между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок. Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например, организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного учета, следует задуматься, а так ли удобен и практичен с точки зрения налогообложения метод средневзвешенной оценки.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Форма акта на списание материалов

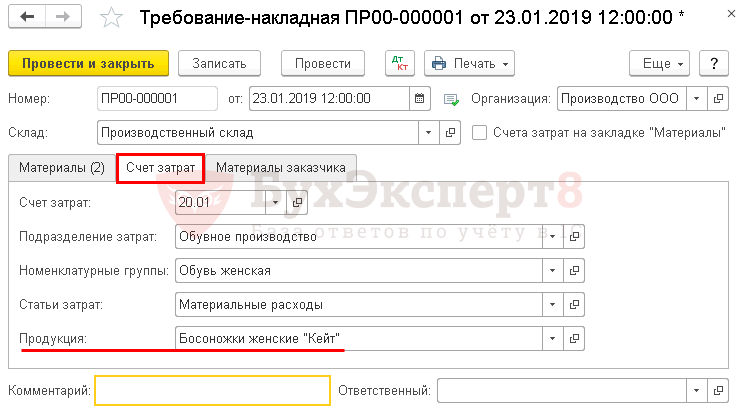

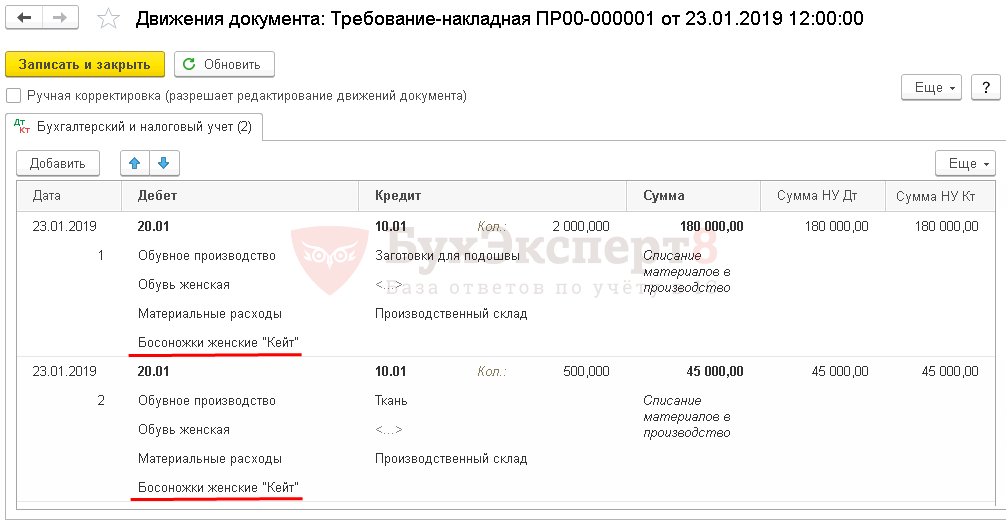

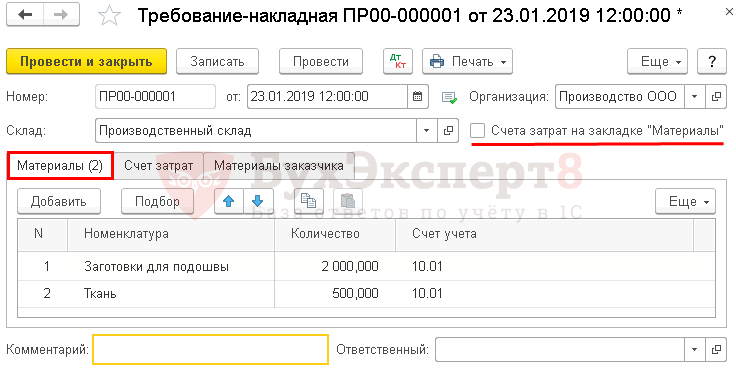

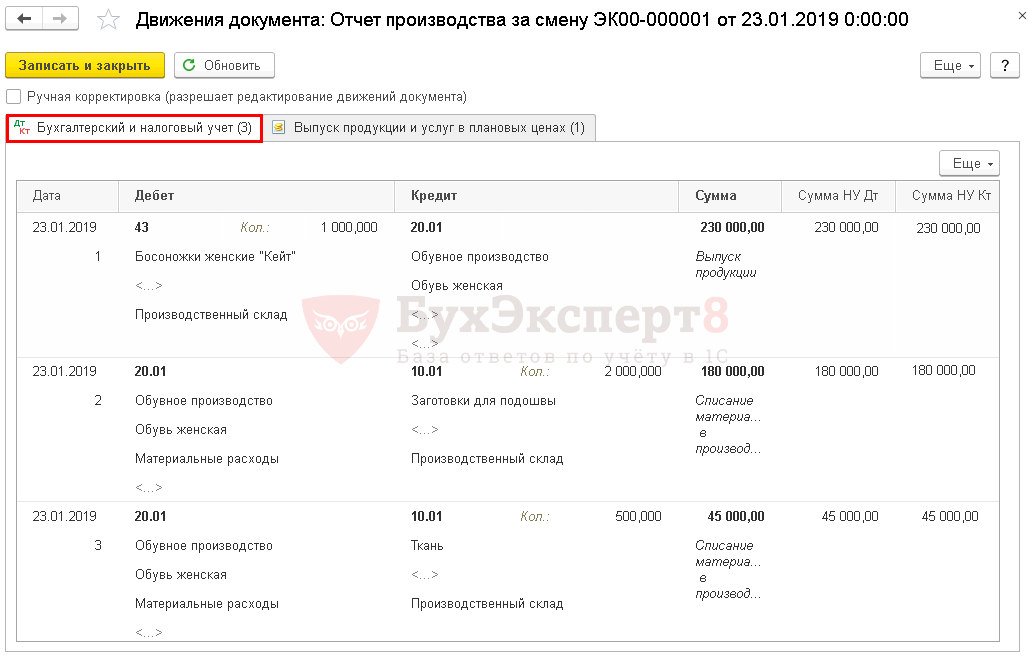

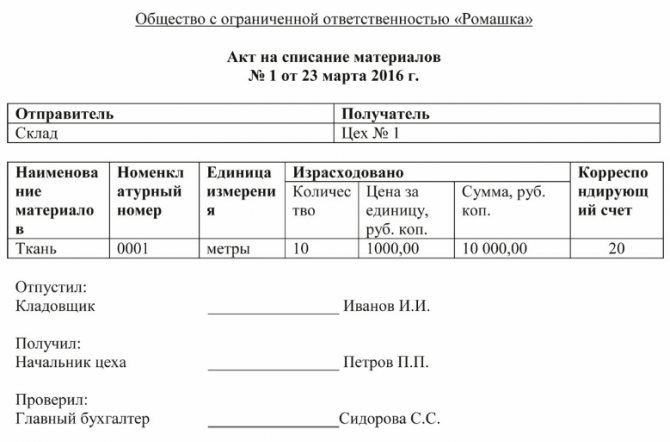

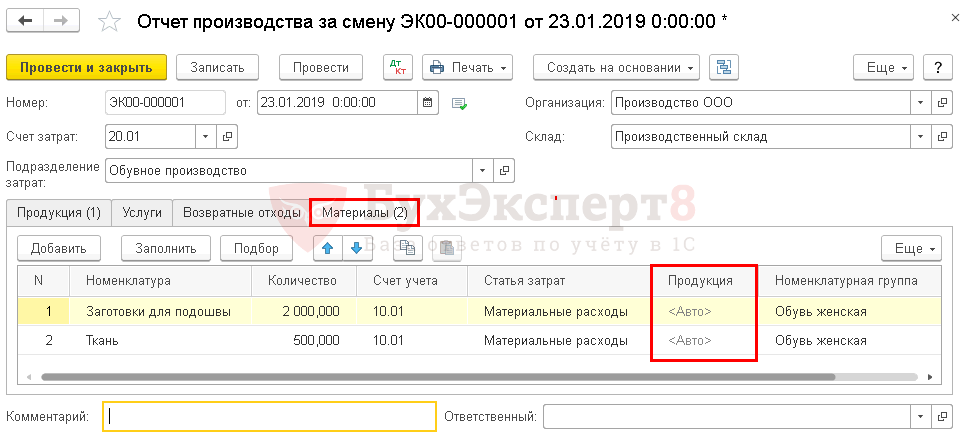

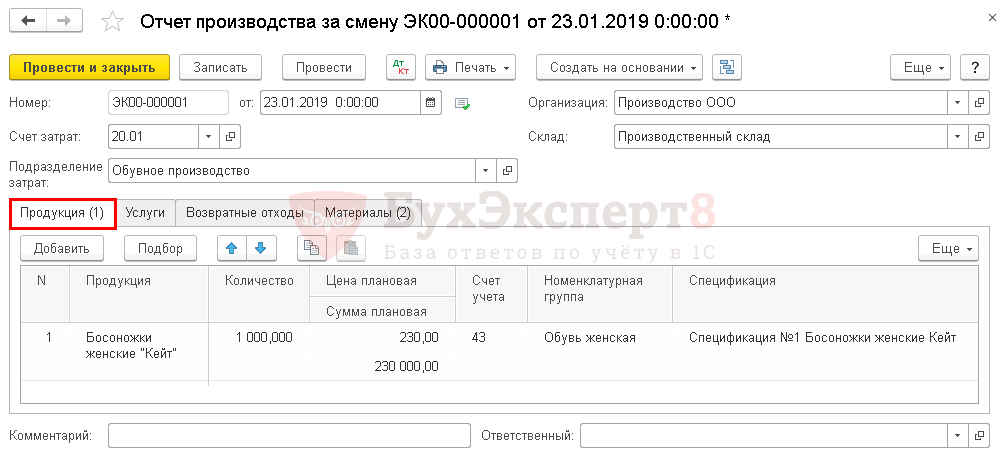

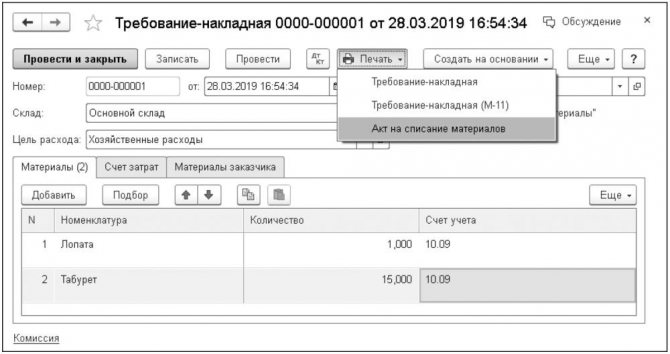

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная ) доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Читайте также: Инвентаризация ГСМ в баках автомобилей, учет расхода топлива

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Читайте также: Особенности учета аванса поставщику, который был исключен из ЕГРЮЛ

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учет материалов в производстве — бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС: Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету: Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%. На основании накладной бухгалтер делает следующие проводки: Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС); Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления); Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

Дебетовая часть Кредитная часть (всегда идентичный номер) Пояснения 20 10 Стоимостное списание в пользу основного производства 23 10 Анализ и оценка ресурса для вспомогательных производственных процессов 94 10 Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее 99 10 В категорию попадает ресурс, пострадавший при стихийных бедствиях 91.2 10 Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности. Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите… Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

СубсчетЧто учитывают10.1

- Запасы материалов для основного производства.

- Сырье, которое участвует в производстве или используется для хозяйственных целей.

- Сельхозпродукцию для переработки.

10.2

- Купленные полуфабрикаты для производства.

- Комплектующие для укомплектования товаров.

10.3

- Нефтепродукты (бензин, керосин, дизельное топливо).

- Смазочные материалы.

- Твердое топливо.

- Газообразное топливо.

10.4

- Все виды тары (картонная, деревянная и так далее) под продукцию, кроме той, что используют для хозяйственных нужд.

- Сырье для создания тары.

10.5Купленные или произведенные запчасти для собственных нужд.10.6

- Производственные отходы (отходы, обрубки, обрезки, стружка).

- Брак без возможности устранения.

- Материалы, оставшиеся после выбытия основных средств.

- Изношенные шины и утильная резина.

10.7Запасы, переданные организации-аутсорсеру, оказывающей услуги по переработке.10.8Материалы, используемые в строительстве.10.9

- Инвентарь.

- Инструменты.

- Хозяйственные принадлежности.

- Средства труда.

10.10Спецодежда и специальный инструмент на складе.10.11Спецодежда, специальный инструмент, спецоборудование в эксплуатации.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 7941

При построении бухгалтерского учета хозяйственную деятельность строительного предприятия необходимо организовывать на основании двух систем контроля. Первая — это организационная система, создаваемая для достижения поставленных задач операционного учета. Вторая — это система организационных процедур, контролирующая первую систему, она построена на общих принципах и состоит из следующих элементов: общих правил и инструкций, отчетности, из продуманной учетной политики, системы учета и бухгалтерских процедур, контроля бюджетов. Вся эта стройная система направлена на создание предпосылок, что цели компании: ее хозяйственная деятельность и общее руководство (менеджмент) организации — достигнут установленных плановых результатов. Система контроля показателей, есть действие, направленное на достижение задач юридического лица, которые являются результатом мониторинга деятельности компании в целом и так же отдельных структур и отделов (филиалов и (или) обособленных подразделений).

Согласно задачам, стоящим перед бухгалтерией, организация внутреннего контроля дает достаточную уверенность в том, что согласно бухгалтерским записям всегда можно выполнить контроль активов по данным учета, а именно:

- Сверить наличие активов предприятия путем периодической (плановой) проверки этих активов с бухгалтерскими записями -инвентаризация;

- Отследить эффективность использования и исключить незаконное присвоение материальных ценностей.

Объектами внутреннего контроля при строительстве являются циклы деятельности организации:

- циклы снабжения;

- циклы выполнения строительно-монтажных работ (производство);

- циклы фиксации результатов работ, в том числе и списания ТМЦ.

Основной задачей двухступенчатого контроля является разработка мероприятий по соблюдению всеми сотрудниками своих должностных обязанностей. Разнообразие этих бухгалтерских мероприятий, включают следующие методы:

- финансовый учет (инвентаризация и документация, корреспонденция счетов и бухгалтерская проводка, отражение в денежном выражении состояния наличных средств и их источников на определенную дату);

- управленческий учет включает в себя мероприятия по назначению ответственных лиц ответственности, нормированию норм списания материалов и других издержек;

- ревизионные проверки – аудит документов, который в себя включает проверку достоверности документооборота, проверка арифметических расчетов, контроль соблюдения правил бухгалтерского учета хозяйственных операций, инвентаризация материальных ценностей).

Все эти требования должны быть реализованы исходя из требований статей 5 — 9,19 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» «, а также Главы II, которая базируется на документе «Формирование учетной политики» Приказа Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

При выполнении строительно-монтажных работ (далее СМР) применяется большое количество материалов. Себестоимость строительства и результаты хозяйственной деятельности строительного предприятия очень зависит от объема и стоимости использованных материалов. Задача руководителя при проведении работ организовать грамотный бухгалтерский учет, от которого зависит налоговая нагрузка (база) на строительные предприятия и результаты его хозяйственной деятельности.

Важную роль в учетной политике предприятия играет списание товарно-материальных ценностей (далее ТМЦ) — учет отпущенных в производство, переданных в использование для чьих-либо нужд. При этом списание этих ТМЦ в строительстве имеет существенные особенности, так как определение потребности в ТМЦ начинается при составлении проектной и подготовленной на её основе рабочей документации. Специалисты проектировщики или специалисты застройщика (эксплуатанта), на стадии принятия технических решений выбирают тот или иной вид материалов и оборудования — ТМЦ, которое будет применено в процессе строительства. По этим техническим решениям, исходя из требований пунктов 3.9 и 4.1 МДС 81-35.2004 «Методики определения стоимости строительной продукции на территории Российской Федерации» составляется смета(ы) или сводный сметный расчет (ССР) в которых рассчитывается стоимость будущих работ на основании сметных нормативов.

Контроль списания материалов при строительстве

Генеральным директором совместно с главным бухгалтером определяется учетная политика по предприятию. Согласно требованиям законодательства РФ, указанных в ФЗ № 402 «О бухгалтерском учете» на бухгалтерию возлагаются обязанности кроме обычной проверки также возлагаются функции по:

- недопущению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- предотвращению списания материалов более высокого качества, чем фактически израсходованный.

Эти функции позволяют выявить недобросовестность специалистов выполняющие работы и сэкономить активы предприятия, увеличить тем самым прибыль.

Главным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости.

Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, которая включает следующие затраты:

- стоимость покупки ТМЦ у производителя или посредника (поставщика);

- заготовительно-складские расходы;

- транспортные затраты, связанные с доставкой материала от поставщика до склада на объекте строительства (приобъектный склад);

- оплата консультационных и иных аналогичных услуг, оплата услуг посредников;

- таможенная пошлина;

- для оборудования: шеф монтаж и(или) шеф наладка.

Потребность в строительных материалах определяется специалистами производственно-технического отдела (ПТО). Расчет номенклатуры и объема материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании проектной и созданной на ее основе рабочей документации исходя из соответствующих нормативно технических документов, в том числе сводов правил (СП), технологических карт, инструкциями по применению заводов производителей строительных материалов. На основании проекта осуществляется выборка материалов и отдел материально технического снабжения делает заявку на приобретение материалов исходя из календарного плана строительства.

По каждому объекту приказом руководителя предприятия утверждается список ответственных работников за списание ТМЦ. Как правило старшим материально ответственным лицом за заполнение первичной документации по списанию ТМЦ назначается начальник участка строительного производств или инженер ПТО*. Данное лицо несет ответственность за проверку содержащихся данных в материальных отчетах. Кроме того, в этом же приказе должна быть установлена ответственность руководителя — начальника участка или инженера производственно-технического отдела — за утверждение обработанной документации. Под их контролем данную работу по списанию ТМЦ проводят материально ответственные специалисты. Результаты контроля дополнительно проверяет бухгалтер материального стола, он делает соответствующие проводки согласно ПБУ и утвержденному на предприятии документообороту.

*Инженер ПТО может быть сметчиком.

Документооборот по списанию ТМЦ зависит от наличия расчетных и утвержденных норм расхода ТМЦ на все виды строительных работ. Бухгалтерский учет по списанию материалов в строительной организации преследует следующие цели:

- достоверность сведений о приобретенных и израсходованных материалах;

- контроль за сохранением материалов по данным складского учета;

- контроль за соблюдением норм расхода материалов при СМР;

- достоверный анализ эффективного использования материальных ресурсов.

Хочется еще раз обратить внимание, что ведомость расхода материалов в строительстве (форма М-29) составляется инженером ПТО согласно данным проектной документации. На данный момент сложилась ошибочная тенденция, что справку формы М-29 выпускают сметчики на основании проектных смет. Проектная смета не отражает реальное количество ТМЦ, усредненность материальных ресурсов заложена методикой формирования сметных нормативов, по которой определяются стоимость работ. В статье 1, пунктах 30 — 31 ФЗ № 190 «Градостроительный кодекс» дано определение сметной стоимости и сметным нормам.

30) сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (далее — сметная стоимость строительства) — сумма денежных средств, необходимая для строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, проведения работ по сохранению объектов культурного наследия;

31) сметные нормы — совокупность количественных показателей материалов, изделий, конструкций и оборудования, затрат труда работников в строительстве, времени эксплуатации машин и механизмов (далее — строительные ресурсы), установленных на принятую единицу измерения, и иных затрат, применяемых при определении сметной стоимости строительства.

Об усреднённости сметной стоимости указывает другой, уже сметный норматив, так в методике определения сметной стоимости строительства МДС 81-35.2004, в пункте 2.2 указанно:

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Особо обращаем внимание: наша сметная методика не указывает, что на основании сметных нормативов можно формировать ведомость расхода материалов формы М-29. В МДС 81-35.2004 данной формы нет, эта форма введена в действие Инструкцией центрального статистического управления (ЦСУ) СССР 24.11.1982 № 613 и к сметным нормативам не имеет не какого отношения.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Списание материалов при СМР производится на основании следующих документов:

- справкам выполненных работ формы КС-2;

- накопительной ведомости — журнал по учету выполнения работ (по форме № КС-6а);

- нормы расходы материалов для конкретного вида работ. Эти нормы утверждаются руководителем организации;

- отчета о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно) по ведомости материальных ресурсов на объекте строительства.

Составление отчетов по списанию материалов лучше всего выполнять, по стандартной форме М-29. К данная форме прилагается инструкция, по которой идет заполнение данного документа. Эту форму № М-29 начальники участков, материально ответственные лица используют для составления ежемесячного отчета об использовании материалов при СМР. В данном документе идет сопоставлении фактического расхода ТМЦ с расходами, определенными утверждёнными нормами. Рекомендуется форму № М-29 доработать для конкретного строительного предприятия, она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют инженеры ПТО) – это может быть и сметчик;

- «Сопоставление фактического расхода ТМЦ с расходом, определенным по нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ. Эти материально ответственные лица назначаются руководителем предприятия).

Приводится порядок, списания материалов при строительстве:

Передача материально ответственному лицу — производителю работ материального отчета с остатками ТМЦ на его личном складе (номенклатура и количество материалов, их учетная стоимость). Данные формируются ежемесячно в начале отчетного месяца. Материальный отчет по форме М-19*.

1. Формирование отчета М-29 материально ответственным лицом по окончании отчетного периода с определением остатка ТМЦ ежемесячно в сроки, установленные приказом руководителя организации.

2. Передача отчета для проверки в производственно-технический отдел в сроки, установленные приказом руководителя организации.

3. Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета. Данный отчет утверждает руководитель предприятия или главный инженер.

4. Передача этих документов в бухгалтерию специалисту материального стола после утверждения руководителем или главным инженером.

5. Расчет стоимости прихода ТМЦ, их расхода и остатка (согласно предоставленным документам).

6. Внесение этих данных в сводную ведомость движения материалов по предприятию и выполнение списания.

*С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке.

При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

При проверках отчета формы М-29 инженеры ПТО могут выявиться несоответствия. В этом случае начальник участка (материально ответственное лицо) обязан составить пояснительную записку, в ней указывается причины сверхнормативного расходования материалов. Пояснительная записка должна соответствовать инструкции, приложенной к отчету М-29. По данным, указанным в пояснительной записке, должен быть составлен акт списания ТМЦ составленный комиссией. Состав комиссии назначается руководителем предприятия. Если перерасход ТМЦ имел место из-за халатности, хищения или порчи, то руководителю предприятия необходимо обратиться в компетентные органы для получения соответствующих справок. Эти справки необходимы для осуществления законного списания материалов. Если перерасход ТМЦ признается обоснованным, и он подтвержден расчетами, в этом случае руководитель имеет право разрешить бухгалтерии принять стоимость излишне использованных материалов к списанию. Может наблюдаться обратная ситуация — в отчетном периоде произошла экономия, то начальник участка также должен составить пояснительную записку. При данной ситуации всегда нужно учитывать принцип складского учета: «если есть избыток — жди недостачу», есть вероятность что при строительстве были использованы не те материалы.

Все расходы на строительство предусматриваются в сметной документации, которая определяет его стоимость и согласно договора не подлежат изменению в ходе строительства, то весь перерасход ложиться на строительную подрядную организацию, так как стоимость всего строительства без внесения в проектную документацию увеличиться не может. Из этого следует, что списания материалов в строительстве предполагает, что руководство строительной компании обязано принять все меры к поиску виновных лиц и взыскиванию с них убытков. Так же нельзя исключать случая, когда, например, материалы похищены неустановленными лицами или произошел ущерб вследствие пожара, стихийного бедствия. В таком случае бухгалтерия может списать ТМЦ, относя расходы к внереализационным.

Как установить нормы списания материалов для СМР

В Российском законодательство по бухгалтерскому учету не установлены нормы, по которым должны списываться материалы для строительства. В пункте 92 «Методических указаний по бухучету МПЗ» (приказ Минфина от 28.12.2001г. №119 н) указано, что материалы передаются для строительства, дословно в производство, согласно установленным нормам. Количество и качество списываемых ТМЦ не должно быть бесконтрольным. Нормы списания материалов при строительстве должны быть утверждены руководителем предприятия. Для налогового учета существуют требования статьи 252 Налогового Кодекса, указанные в части 2 ФЗ № 117 от 05.08.2000 года: под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, …

Нормы расхода ТМЦ каждая организация разрабатывает и устанавливает самостоятельно, они утверждаются руководителем строительной организации. Эти нормы должны быть разработаны и закреплены согласно требованиям, указанным в технологических картах и других аналогичных внутренних документах. Данные документы разрабатывает не бухгалтерия, их разрабатывают те подразделение, которые контролируют строительный процесс (ПТО, в том числе по указанию руководителя — сметчики). После их разработки данные нормы проверяются (согласовываются) главным инженером и утверждаются руководителем строительной организации.

ВЫВОДЫ:

Согласно действующим документам списанием материалов занимаются специально назначенные люди, профессионально занимающиеся бухгалтерским учетом – бухгалтера, совместно с материально ответственными лицами — прорабом или начальником участка.

ТМЦ на строительство списываются по утвержденными нормам. Как исключение можно списывать материалы и сверх норм. В каждом таком случае необходимо выявить причину сверхнормативного списания. Например, технологические потери или исправление брака. При устранении брака на виновных лиц возлагается предусмотренная законом ответственность.

Передача материалов сверх лимита производится только с разрешения руководителя с указанием причины перерасхода. На первичном бухгалтерском учетном документе – накладной, должна быть указана пометка о сверхнормативном списании и его причинах. Если не будут указаны причины, то списание ТМЦ будет неправомерно. Все это приведет к искажению себестоимости, так же будут искажены данные бухгалтерской и налоговой отчетности.

Нормы списания утверждаются руководителем предприятия на основании нормативов, которые могут разрабатывать специалисты производственного-технического отдела (ПТО), в том числе это специалисты сметчики. Данные нормы можно принять по сметным нормативам или по нормативам, принятым в каждом отдельном предприятии. Для формирования этих нормативов можно использовать строительные нормативы, указания по применению материалов, разработанные заводами изготовителей – инструкций и (или) рекомендательный документ «Сборник типовых норм потерь материальных ресурсов в строительстве» (дополнение к РДС 82-202-96) (утв. Письмом Госстроя РФ от 03.12.1997 N ВБ-20-276/12)*.

*(прим. Данного документа нет в реестре сметных нормативов).

При выявлении несоответствия расхода материалов создается комиссия, членом комиссии может быть инженер ПТО и (или) сметчик. По результатам работы комиссии на виновных возлагается ответственность согласно закону.

Автор: Дмитрий Работкин, заместитель директора Института стоимостного инжиниринга и контроля качества строительства, г. Москва