Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Для чего нужен документ

- Нарушения в учете представительских расходов

- Нарушение № 1 – делу – время, потехе – час

- Нарушение № 2 – отсутствие списка приглашенных

- Нарушение № 3 – чаевые

- Нарушение № 4 – подарки гостям

- Нарушение № 5 – билеты и гостиница

- Нарушение № 6 – осторожно, норматив!

- Варианты формирования документа

- Приказ на проведение расходов

- Кто составляет смету

- Транспорт

- Как составить бланк

- Документальное оформление представительских расходов

- Как оформить смету

- Проживание

- Итоги

- Приложение 4. Акт о проведении контрольного мероприятия

- Типичные ошибки при заполнении документа

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят. В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Читайте также: Сколько идут деньги на расчетный счет — сроки в Сбербанк, других банках

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Нарушения в учете представительских расходов

Нарушение № 1 – делу – время, потехе – час

Иногда после деловых переговоров компании устраивают досуг для приглашенных лиц. Например, организовывают для них экскурсию или водят на концерт. При этом все расходы, в том числе и на покупку билетов, обычно учитывают при налогообложении прибыли. Подобные действия являются нарушением. В данном случае траты на покупку билетов на развлекательное мероприятие не могут считаться представительскими расходами, поэтому относить их на уменьшаемые расходы ни в коем случае нельзя.

Либо бывает, что для организации масштабного представительского мероприятия (например, бизнес-конференции для дилеров) привлекается компания-исполнитель, которая все организует. При этом в первичных документах в качестве наименования услуги указана услуга по организации бизнес-конференции. И ее стоимость организацией-заказчиком полностью списана в качестве представительских расходов. Однако при детальном изучении всех имеющихся документов выясняется, что во время конференции выступали артисты, проводились фотосессии и т.п. Данное обстоятельство с большой долей вероятности вызовет вопросы у налоговых органов, а мы во избежание рисков рекомендуем внести исправления в налоговый учет.

Хорошо, если из документов можно узнать стоимость каждой «составляющей» части мероприятия. В таком случае сумму, относимую к развлекательным частям программы, достаточно просто исключить из уменьшаемых расходов и при необходимости подать уточненную декларацию по налогу на прибыль (и, возможно, по НДС, если входной НДС с этой части услуг был принят к вычету). Но если в документах указана только одна – общая – сумма, то есть риски, что всю эту сумму налоговики исключат из «уменьшаемых» расходов.

Поэтому во избежании рисков снятия во время налоговых проверок всей суммы услуг желательно в таких случаях, чтобы в документах содержалось указание на каждую часть, из которой состоит услуга по организации мероприятия. И, соответственно, развлекательную часть услуги не принимать к налоговому учету.

Таким образом, следует внимательно изучать все документы, которые вы получаете от своих контрагентов. Причем крайне важно обращать внимание на формулировки.

У одной компании, как показал анализ судебной практики, проблемы возникли только из-за того, что в документах значилось слово «баня» (постановление Девятого арбитражного апелляционного суда от 15.05.2015 № 09АП-15172/2015 по делу № А40-151700/14). Фирма проводила конференцию в отеле, куда были приглашены представители нескольких организаций. При этом переговоры проходили с каждым производителем отдельно (т.к. такие переговоры являлись коммерческой тайной). Для этого отель организовывал официальные приемы для переговоров компании-заказчика с производителями в различных отдельных помещениях отеля, в т.ч. в помещении под названием «Баня». Налоговая инспекция признала эту часть расходов необоснованной, несмотря на то, что фирма смогла доказать, что гости в этом помещении потребляли еду. В этом случае суд принял сторону компании, поскольку ей, судя по всему, удалось доказать, что данное помещение использовалось исключительно для проведения переговоров, а не для «банных» утех.

Вообще иногда суды достаточно лояльно относятся к налогоплательщикам. Например, в постановлении Десятого арбитражного апелляционного суда от 17.08.2011 по делу № А41-31860/10 арбитры разрешили спор в пользу компании, которая потратила более 2 млн руб. на проведение торжественного мероприятия по поводу открытия завода и провела их как представительские расходы. Судей не смутил тот факт, что мероприятие носило явно праздничный характер и включало в себя выступление духового оркестра, а также привлекался ведущий для проведения праздника. Им было достаточно того обстоятельства, что в ходе проведения мероприятия заводом были представлены образцы продукции, а также заключались договоры на поставку кирпича. На этом основании суд сделал вывод, что расходы по организации открытия завода были произведены для осуществления деятельности, направленной на получение дохода.

Но рассчитывать на то, что такой же подход суды будут применять в вашем случае, конечно же, нельзя.

Нарушение № 2 – отсутствие списка приглашенных

Иногда из имеющихся документов нельзя узнать, кто именно присутствовал на переговорах (представители какой организации и конкретно ФИО приглашенных лиц). Хотя в НК РФ нет требования указывать в документах приглашенных лиц, но следует помнить, что представительское мероприятие — это официальный прием представителей других организаций, участвующих в переговорах. Поэтому, чтобы налоговики не смогли заподозрить компанию в том, что под официальным мероприятием прошли, допустим, личные посиделки директора в ресторане, в каком-либо из имеющихся документов целесообразно зафиксировать список лиц, участвующих в официальном мероприятии.

О том, что в отчете нужно указывать состав приглашенной делегации и участников принимающей стороны, предупреждают и чиновники (письмо УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115).

Что касается судебной практики, то здесь нет единообразного подхода. Иногда суды принимают во внимание наличие/отсутствие списка приглашенных лиц. Так, в постановлении Тринадцатого арбитражного апелляционного суда от 18.04.2013 по делу № А56-55481/2012 суд принял сторону ИФНС на основании того, что в представленных документах отсутствовал список официальных лиц клиентов и наименование сторонних организаций, участвующих в мероприятии.

Но есть примеры решений, в которых суды не признают нарушением отсутствие данных, позволяющих идентифицировать представителей сторонних организаций, а также сами организации (постановление Арбитражного суда Волго-Вятского округа от 22.12.2014 № Ф01-5056/2014 по делу № А11-8267/2013).

В любом случае в отчете лучше приводить поименно всех приглашенных лиц, а также наименование компаний, чьими представителями они являются.

Читайте также: Цессия (уступка права требования) – это .. Понятие, образец договора уступки (цессии)

Нарушение № 3 – чаевые

Бывают случаи, когда компании компенсировали своим работникам расходы на чаевые, выданные ими во время проведения официальных мероприятий. Эти расходы, естественно, не были подтверждены первичными документами, но были внесены в авансовый отчет и компенсировались на основании заявления сотрудника.

При этом компании учитывали эти выплаты в составе представительских расходов, что является явным нарушением. Во-первых, отсутствует документальное подтверждение расходов, что нарушает нормы ст. 252 НК РФ. Во-вторых, выплата чаевых не указана в составе представительских расходов, и вряд ли их можно расценивать как расходы на проведение официального приема. Исключение – когда чаевые автоматически включены в счет, предоставленный рестораном.

Здесь, кстати, риски возникают не только в части налога на прибыль, но и в части НДФЛ со страховыми взносами. Налоговики могут расценить такие выплаты доходами, облагаемыми НДФЛ и взносами.

Нарушение № 4 – подарки гостям

В рамках деловых мероприятий участникам могут вручаться подарки. Бывает, что стоимость таких подарков организации учитывают при налогообложении прибыли. Это является нарушением. Из п. 16 ст. 270 НК РФ четко следует, что расходы в виде безвозмездно переданного имущества относятся к расходам, не учитываемым при налогообложении.

Единственное исключение – когда на вручаемых подарках нанесена символика компании. В этом случае целесообразность расходов на подарки, как показывают разъяснения чиновников и судебная практика, можно обосновать. Так, в письме УФНС по г. Москве от 30.04.2008 № 20-12/041966.2 говорится, что такие подарки учитываются в составе представительских расходов. Обратите внимание, что эти траты, по мнению авторов письма, считаются не рекламными (как можно было бы предположить поначалу), а представительскими расходами. По той причине, что вручаются они в рамках официального мероприятия.

Суды также соглашаются с тем, что затраты, понесенные в связи с приобретением сувениров и подарков с символикой компании, относятся к представительским расходам, поскольку они связаны с приемом представителей предприятий — контрагентов общества с целью установления хозяйственных отношений (постановление ФАС Московского округа от 05.10.2010 № КА-А41/11224-10 по делу № А41-18513/08).

Почему важно разделять, представительские это расходы или рекламные, ведь и те и другие учитываются при налогообложении прибыли? Потому что норматив для этих затрат отличается. Если для представительских расходов норматив составляет 4 % от расходов на оплату труда, то для рекламных расходов в виде подарков – 1 % от выручки от реализации.

Кстати, при вручении подарков вопрос встает не только в отношении налога на прибыль, но и в отношении НДС. Дело в том, что безвозмездная передача имущества (независимо от того, содержит она символику фирмы или нет) признается реализацией в целях НДС, а значит, является объектом налогообложения (подп. 1 п. 1 ст. 146 НК РФ, письмо Минфина России от 15.03.2017 № 03-03-06/1/14731). Исключение составляет передача подарков стоимостью не дороже 100 руб. за единицу и которые при этом содержат символику фирмы. Такая передача освобождается от НДС на основании подп. 25 п. 3 ст. 149 НК РФ. Поэтому при вручении подарков необходимо проверить, не возникает ли обязанности по начислению НДС с их стоимости.

Нарушение № 5 – билеты и гостиница

Бывает, что приглашенные на мероприятие участники приезжают из других городов или стран. В этом случае некоторые организации берут на себя абсолютно все расходы, связанные с прибытием гостей на официальный прием. Например, расходы на оформление авиабилетов, виз, а также расходы по размещению приглашенных лиц в гостинице. Иногда компании относят эти расходы на уменьшение прибыли в составе представительских расходов. Является ли это нарушением?

Здесь говорить однозначно о нарушении нельзя, но о рисках мы всегда предупреждаем.

Чиновники в своих письмах прямо указывают, что расходы на проживание гостей не уменьшают налоговую базу по налогу на прибыль организаций, так как указанные расходы не предусмотрены п. 2 ст. 264 НК РФ (письма УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115, Минфина РФ от 01.12.2011 № 03-03-06/1/796). Аналогичный вывод сделан и в отношении затрат на визовую поддержку, а также оплату авиационных и железнодорожных билетов для представителей иностранных компаний, а также издержек, связанных с доставкой прибывших на мероприятие от вокзала до гостиницы (письмо ФНС РФ от 18.04.2007 № 04-1-02/[email protected]).

Судебная практика по таким спорам неоднозначна. Так, например, в постановлении ФАС Центрального округа от 19.02.2008 по делу № А68-АП-361/14-05-414/14-05-665/14-05 суд согласился с тем, что расходы по оплате проживания участников конференции в силу прямого указания закона не могут рассматриваться как представительские расходы. Такой же вывод содержится и в постановлении Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015.

В то же время в постановлении Второго арбитражного апелляционного суда от 28.07.2016 № 02АП-5191/2016 по делу № А82-15075/2015 суд разрешил принять в качестве представительских расходы по договору на организацию банкетного обслуживания, в рамках которого были оказаны услуги по проживанию.

Это не единственный пример судебного решения, вынесенного в пользу компаний. Еще одним примером является постановление Девятого арбитражного апелляционного суда от 10.03.2011 № 09АП-1937/2011-АК по делу № А40-99409/10-13-522. В этом деле фирма отнесла расходы на проживание приглашенных лиц не как представительские, а как «другие расходы» на основании подп. 49 п. 1 ст. 264 НК РФ. Ей удалось доказать, что оплата проживания приглашенных лиц является экономически обоснованной и направленной на будущее получение прибыли (развитие бизнеса, привлечение клиентов и партнеров, заключение договоров и контрактов).

Таким образом, при учете рассматриваемых трат в целях налога на прибыль компания может столкнуться с претензиями со стороны проверяющих. И если дело дойдет до суда, то выигрыш, как показывает судебная практика, возможен, хотя и не гарантирован.

Читайте также: Документальное оформление инвентаризации основных средств

Исключение спорных трат из «налоговых» расходов налоговиками не единственная неприятность, которая может грозить компаниям.

Параллельно могут возникнуть претензии в части НДС и НДФЛ. НДС может быть доначислен в связи с признанием вычета «входного» НДС (если таковой заявлялся) незаконным. Что касается НДФЛ, то налоговики могут заявить о возникновении у физлиц дохода в натуральной форме, который облагается налогом (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, письма ФНС РФ от 18.04.2007 № 04-1-02/[email protected], Минфина России от 03.12.2019 № 03-03-06/1/93894).

Нарушение № 6 – осторожно, норматив!

Представительские расходы, учитываемые в целях налога на прибыль, подлежат нормированию. Норматив составляет 4 % от расходов на оплату труда. Об этом компании обычно знают, и нарушения в этой части достаточно редки.

Однако порой бухгалтер берет неверную базу для расчета норматива. Например, в одной компании формировался резерв на предстоящую оплату отпусков работникам. При этом расходы в виде отчислений в данный резерв не попадали в базу, исходя из которой рассчитывался норматив для представительских расходов. Тогда как, согласно п. 24 ст. 255 НК РФ, расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам считаются расходами на оплату труда. Получается, что компания занизила норматив и учла представительские расходы в меньшей части, чем могла бы. Данные действия не несут за собой налоговых рисков, но увеличивают налоговую нагрузку фирмы.

А вот следующий момент, связанный с нормативом представительских расходов, вызывает риски, но не по налогу на прибыль, а по НДС. Так, некоторые фирмы, у которых представительские расходы превышают норматив, забывают о положениях п. 7 ст. 171 НК РФ. Согласно данному пункту, сумма вычета «входного» НДС по представительским расходам напрямую зависит от норматива. Иными словами, вычет можно заявлять только в той части представительских расходов, что учена при налогообложении. Поэтому важно проверять, нет ли превышения норматива, не только в целях налога на прибыль, но и в целях НДС.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

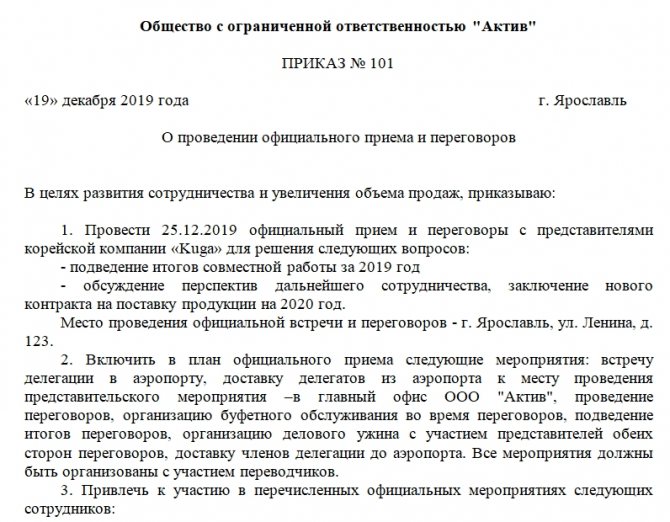

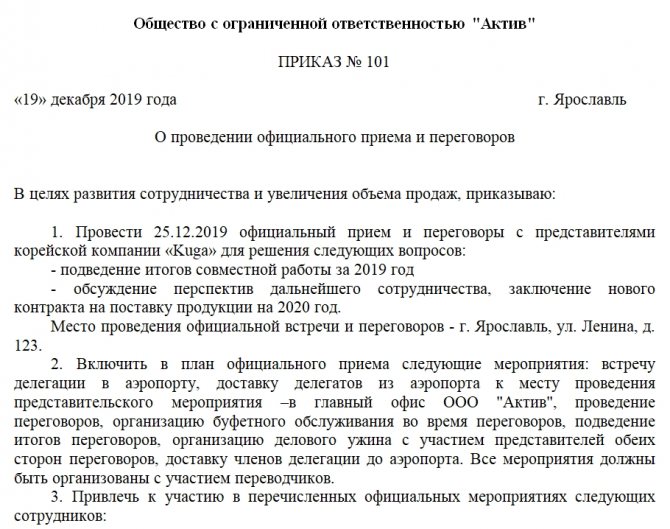

Приказ на проведение расходов

Если расходы по приему контрагентов возникают нечасто, руководитель может издавать приказ в отношении каждого проводимого мероприятия. В приказе, как правило, отражаются суть мероприятия (переговоры, деловая встреча), срок проведения, участники встречи, предельная сумма расходов, ответственный за проведение мероприятия и расходование выделенных денежных средств.

Как видно, в данном документе ясно прослеживается цель проведения приема представителей компании-партнера.

В компаниях, где представительские мероприятия осуществляются часто, руководитель обычно не составляет отдельный приказ на каждое из них, а утверждает положение о представительских расходах. В этом документе содержится порядок реализации представительских мероприятий, порядок использования денежных средств на представительские цели, документального подтверждения и контроля за их расходованием, а также круг лиц, ответственных за представительские функции.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Транспорт

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие. На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

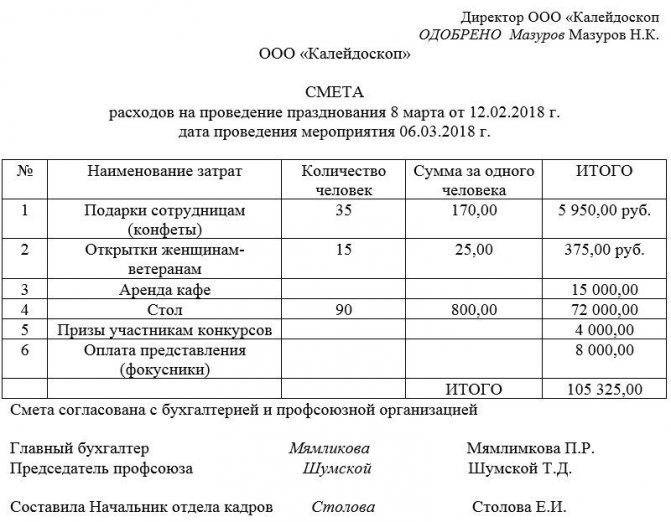

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Документальное оформление представительских расходов

Налоговое законодательство не содержит перечня документов, которыми должны подтверждаться представительские расходы, на что обращают внимание сами чиновники (письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288). Но точно ясно, что для подтверждения факта представительских расходов недостаточно иметь в наличии только лишь первичные документы, подтверждающие факт оплаты услуг. Ведь основным условием для учета представительских расходов является деловой характер мероприятия. Иными словами, из документов должно следовать, что встреча носила официальный характер и в ходе нее обсуждались вопросы потенциального или дальнейшего сотрудничества.

В некоторых письмах чиновников, посвященных вопросам учета представительских расходов, содержится примерный перечень таких документов. Например, в письме Минфина РФ от 22.03.2010 № 03-03-06/4/26 сказано, что документами, служащими для подтверждения представительских расходов, могут являться, в частности:

Читайте также: Форма М-15. Накладная на отпуск материалов на сторону

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

- отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются: цель представительских мероприятий, результаты их проведения; иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Судебная практика также показывает, что для учета представительских расходов необходим полный пакет документов. Одного лишь авансового отчета с приложенными кассовыми чеками явно недостаточно, о чем сказано, например, в постановлении Третьего арбитражного апелляционного суда от 27.11.2012 по делу № А74-732/2012. В этом деле суд не поддержал компанию, так как та не представила приказы руководителя, сметы представительских расходов на каждое мероприятие, отчеты о представительских расходах по проведенным представительским мероприятиям, в которых отражено, с кем и когда проходили встречи, с какой целью, какой результат от проведения таких встреч и переговоров достигнут обществом.

Причем при составлении документов важно избегать формальностей. Например, если во многих отчетах будут фигурировать одни и те же цели, то налоговики могут усмотреть в этом формальность, что наряду с другими причинами помешает выиграть процесс в суде (см., например, постановление Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015).

Далее рассмотрим, какие нарушения часто совершают компании на практике.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Проживание

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя. Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие. Оплата же проживания гостей выходит за рамки этого понятия. Оспорить этот довод сложно, но иногда такие попытки оказываются успешными.

Норматив представительских расходов при расчете налога на прибыль

Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Поскольку доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года, бухгалтеру нужно ежемесячно или ежеквартально пересчитывать сумму расходов, укладывающихся в норматив.

Итоги

Списание ПР как объекта налогового учета должно осуществляться в соответствии с требованиями НК РФ в части признания этих расходов:

- документально подтвержденными;

- экономически обоснованными.

Распространено использование при списании соответствующих затрат специального акта — в дополнение к отчету о ПР, а также первичным документам, которые Минфин предписывает составлять в целях подтверждения ПР.

Узнать больше об особенностях применения ПР вы можете в статьях:

- «Составляем обоснование представительских расходов — образец»;

- «Смета на представительские расходы — образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Приложение 4. Акт о проведении контрольного мероприятия

Приложение 4 к Инструкции Банка России от 18 декабря 2021 года N 195-И «О порядке организации и проведения Банком России контрольного мероприятия в отношении кредитных организаций и некредитных финансовых организаций, порядке направления копии акта о проведении контрольного мероприятия в кредитную организацию, некредитную финансовую организацию, в отношении которых проводилось контрольное мероприятие»

Рекомендуемый образец

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ) АКТ О ПРОВЕДЕНИИ КОНТРОЛЬНОГО МЕРОПРИЯТИЯ N_________ от___ ________20__ г. Дата проведения контрольного мероприятия: ____ ________20__ г. Настоящий акт составлен по результатам контрольного мероприятия в отношении _______________________________________________________________ _________________________________________________________________________ (полное фирменное наименование поднадзорной организации (наименование поднадзорной организации), основной государственный регистрационный номер поднадзорной организации, регистрационный номер поднадзорной организации (при наличии), полное наименование и порядковый номер (при наличии) структурного подразделения поднадзорной организации) на основании решения о проведении контрольного мероприятия от ________ 20__ г. N_____ и в соответствии с поручением (дополнением к поручению) на проведение контрольного мероприятия от ________20__ г. N___________. Контрольное мероприятие осуществлено________________________________ ________________________________________________________________________. (адрес проведения контрольного мероприятия либо указывается: «дистанционно с использованием информационно-коммуникационных технологий») Сделки, действия по совершению либо созданию условий для совершения которых осуществлены в ходе контрольного мероприятия:___________________. Информация о наличных или безналичных расчетах, использованных при проведении контрольного мероприятия1:___________________________________. При проведении контрольного мероприятия израсходовано наличных денег или безналичных денежных средств в сумме:_______________________________. Информация об использовании информационно-коммуникационных технологий2: ____________________________________________________________ ________________________________________________________________________. (информационно-коммуникационные технологии, использованные при проведении контрольного мероприятия) В ходе проведения контрольного мероприятия3______________________________ ________________________________________________________________________. Прилагаемые к акту документы4:___________________________________________ ________________________________________________________________________. Контрольное мероприятие проведено:_______________________________________ (указывается: «с применением видеозаписи и (или) фото- и киносъемки» или «без применения видеозаписи и (или) фото- и киносъемки») Уполномоченный представитель (служащий) Банка России:___________________________________ (подпись, фамилия, имя, отчество (при наличии) Уполномоченный представитель (служащий) Банка России:___________________________________ (подпись, фамилия, имя, отчество (при наличии) Контрольное мероприятие проведено:_______________________________________ (указывается: «с привлечением свидетелей» или «без привлечения свидетелей») Замечания по проведению контрольного мероприятия5:_______________________ ________________________________________________________________________. Свидетели6:_____________________________________________________________; (подпись, фамилия, имя, отчество (при наличии), данные документа, удостоверяющего личность) ________________________________________________________________________. (подпись, фамилия, имя, отчество (при наличии), данные документа, удостоверяющего личность) Отметка об отказе свидетеля от проставления подписи на акте о проведении контрольного мероприятия7: _________________________________________________________________________ ________________________________________________________________________. (подписи уполномоченных представителей (служащих) Банка России) Копия настоящего акта получена8 ___ __________20__ г. в __час. __мин. _______________________________________________ ___________________ (должность, фамилия, имя, отчество (при наличии) (подпись) представителя поднадзорной организации) М.П. (штампа) (при наличии) поднадзорной организации ________________________________________________________________________9 (факты отказа представителя поднадзорной организации от получения копии акта о проведении контрольного мероприятия или факты отказа от проставления подписи, удостоверяющей факт получения копии акта о проведении контрольного мероприятия) _________________________________________________________________________ (подписи уполномоченных представителей (служащих) Банка России) ——————————

1 Указывается в случае осуществления наличных или безналичных расчетов в ходе проведения контрольного мероприятия.

2 Указывается в случае проведения дистанционного контрольного мероприятия.

3 Указываются выявленные нарушения требований законодательства Российской Федерации и нормативных актов Банка России (с указанием статей и положений законов Российской Федерации и нормативных актов Банка России) и (или) выявленные факты неисполнения предписаний Банка России или указывается информация об отсутствии выявленных нарушений.

4 Указываются в случае наличия документов, прикладываемых к акту о проведении контрольного мероприятия.

5 Указываются в случае наличия у свидетелей замечаний по проведению контрольного мероприятия.

6 Указываются в случае присутствия свидетелей при проведении контрольного мероприятия.

7 Отметка проставляется при отказе свидетеля от проставления подписи на акте о проведении контрольного мероприятия.

8 Отметка проставляется при вручении акта о проведении контрольного мероприятия представителю поднадзорной организации.

9 Указывается при отказе представителя поднадзорной организации от получения копии акта о проведении контрольного мероприятия или при отказе от проставления подписи, удостоверяющей факт получения копии акта о проведении контрольного мероприятия.

Типичные ошибки при заполнении документа

Чаще всего в приказе о проведении мероприятий допускаются следующие ошибки:

- не прописана дата составления документа;

- отсутствует гриф утверждения;

- не заполнены реквизиты;

- отсутствует список лиц, несущих ответственность за оформление документа;

- записи сделаны простым карандашом;

- дописывание текста;

- сделана неразборчивая запись;

- есть исправления;

- орфографические/арифметические ошибки;

- разные цвета чернил;

- неправильно указано наименование организации;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, стирание части текста);

- внесена поправка;

- записи подтерты ластиком.

Важно! Если акт подписан лицом, не имеющим отношения к проверке, то такой документ не имеет юридической силы.