В этой статье мы будем разбираться, что это такое — универсальный или унифицированный передаточный документ (УПД) на товар в 1С. Рассмотрим, зачем может потребоваться подобная документация, когда их следует применять, как исправлять ошибки и в какие сроки нужно его оформлять. Его создание сильно упростило взаимодействие с поставщиками и контрагентами, ее можно задействовать при подсчете бухгалтерского и налогового учета. На его основании допускается вести бухучет, списывать затраты. Его удобнее заполнять в самых разных операциях, чем СФ или другую первичку. Главное — закрепить в специальных учетных бумагах, что он будет применяться, тогда он официально станет частью фирмы.

- Что это за документ — УПД, что с ним делать и его расшифровка

- Для чего может оказаться нужна бумажная версия бланка

- Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

- Что такое Универсальный передаточный документ (УПД)

- Может ли УПД заменять акт выполненных работ или нет

- Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

- УПД на услуги: содержание и выставление

- Можно ли выставлять УПД на услуги?

- УПД с какой функцией можно использовать?

- При работе с электронным УПД на услуги можно ли отправлять «Акт о предоставлении услуг»?

- Что нужно заполнить в УПД на услуги?

- Можно ли выставлять один УПД на поставку и сопутствующие услуги?

- Готовые решения для всех направлений

- Начало формирования

- Вправе ли контрагент требовать вместо УПД счет-фактуру?

- Ближайшие бесплатные вебинары

- Как заполнять

- Акт выполненных работ и счет фактура — что выставлять первым

- Как исправить ошибки в УПД

- Что такое статус документа в УПД и что он означает

- Когда можно использовать УПД вместо акта выполненных работ

- Что обычно включает в себя настоящий УПД: заполняем правильно

- Порядок оформления

- Чем удобнее пользоваться

- Как оформить УПД вместо акта выполненных работ

- Готовые решения для всех направлений

- Как быстро и каким числом оформляется

- Нужен ли документ?

- Преимущества

- Что такое УПД

- Бумажный УПД: применение и оформление

- Кто расписывается

- Допускается ли составление УПД в иностранной валюте

- Итоги

- Особенности УПД и его применения

Что это за документ — УПД, что с ним делать и его расшифровка

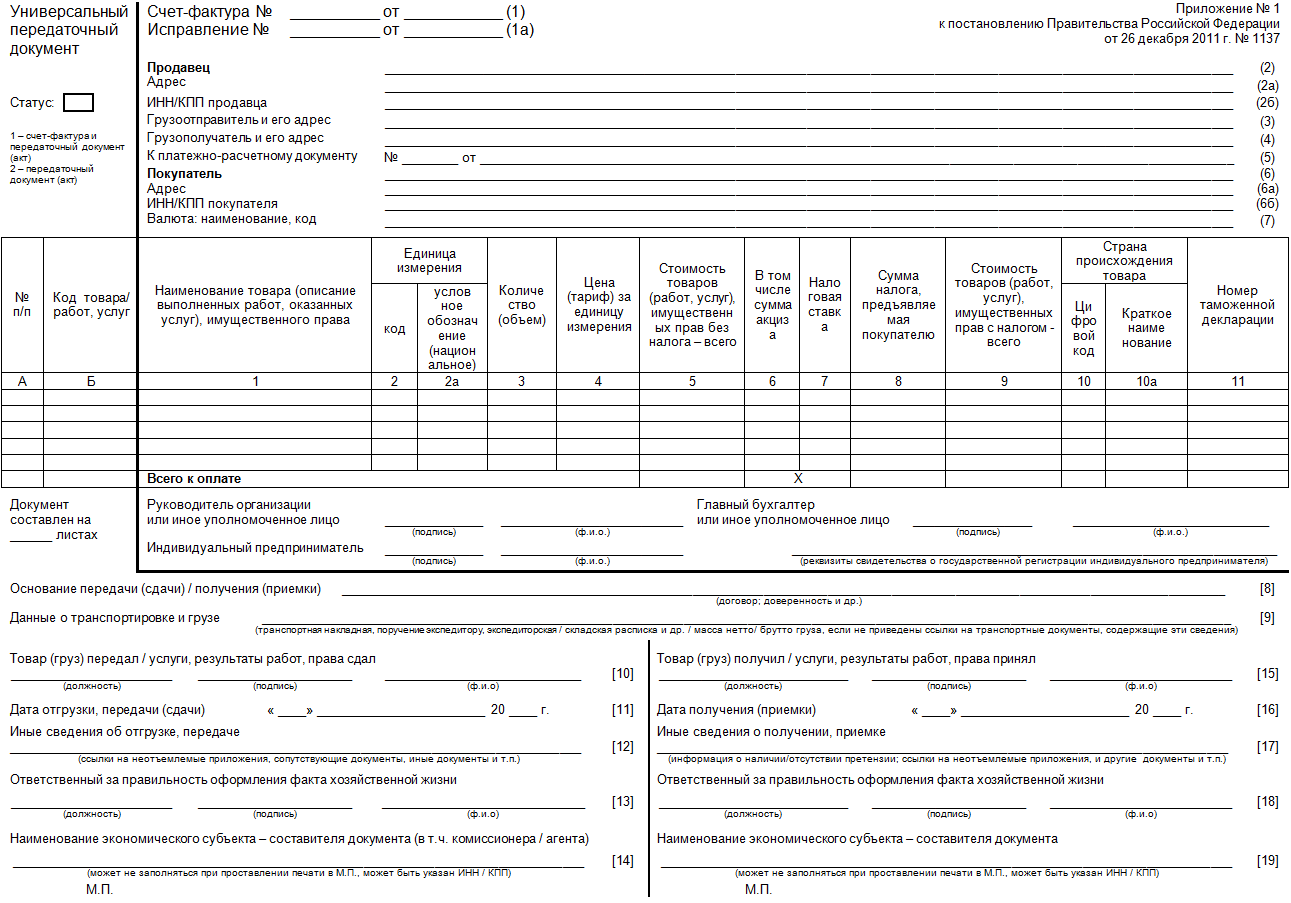

Так называется бумага, которая объединяет функционал счет-фактуры и первички. Налоговой службой закреплена рекомендованная форма, как должен выглядеть и что содержать такой бланк. Но стоит помнить, что это — рекомендуемый вид.

Каждая компания может видоизменить некоторые поля при условии, что все они будут содержаться на листе. Организация может модернизировать блоки, дополнив своей информацией, которую они считают необходимой.

Важно закрепить формат в учетной политике и каждый раз использовать одинаковый тип с такими строчками:

Читайте также: Чек коррекции: как с его помощью избежать штрафа за неприменение ККТ

- наименование;

- дата составления;

- содержание;

- измеритель;

- лица, которые отвечают за правильную подготовку.

Форма, которая рекомендуется ФНС — одна из возможных при передаче продукции и имущественных прав. Определено, что некоторые реквизиты обязательны, но он не содержит исчерпывающего списка из значений, которые необходимо включить. Поэтому стороны могут фиксировать свои дополнительные имущественные права, вписывать операции. Кроме того, они могут использовать другие первичные бумаги, единый передаточный документ — только одна из доступных им форм.

Для чего может оказаться нужна бумажная версия бланка

Он часто используется вместо первичной документации.

С его помощью легко поставлять самую разную продукцию или передавать имущественные или иные права на объекты.

Закон не заставляет пользоваться именно этим способом оформления документооборота.

Подписывают его в первом статусе с продающей стороны МОЛ, отвечающие за СФ и подобное. Во втором у продающего подписываются лица, которые должны следить за состоянием первичных бумаг. А от покупающей расписываются всегда лица, которые занимаются первичкой.

Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

Этот формат имеет отличия от стандартного вида, он бывает:

- односторонним, в котором только один xml-файл, где есть подпись и информация о продавце;

- двусторонним, в этом случае внутри одного файла содержатся данные о продающей и покупающей стороне, их подписи.

Подписывают его лица, уполномоченные на это. Если разные люди отвечают за СФ и первичку, то строк будет несколько — по числу МОЛ.

Обязательно прописывать, какой статус имеет человек:

- сотрудник;

- работник организации, которая составляет файл продавца;

- член другой фирмы, при активации этого варианта следует вписать данные в поле «Основание полномочий»;

- уполномоченное физлицо.

Основные отличия между бумажной и электронной формами заключается в том, что второй тип имеет больше преимуществ и использовать его в современных реалиях намного удобнее.

Как минимум его проще отправлять клиенту — не придется тратить средства на курьеров или другие методы доставки. Скорость обмена значительно вырастает, не нужны расходники — бумага, краска для принтера, место для хранения. Ничего не теряется и процент ошибок близится к нулю.

Стоит интегрировать систему ЭДО, если организация планирует развиваться и наращивать продажи. Обратитесь в «Клеверенс», чтобы подобрать софт для выполнения и оптимизации ваших задач.

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Читайте также: Ввод остатков по счету 10.3.2 Топливо в баке

Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

Его нельзя называть обязательным файлом для всех предприятий. Каждый налогоплательщик вправе сам определиться, нужно ли ему им пользоваться. Есть несколько популярных ситуаций, когда он актуален:

- отгружаются товары;

- передаются итоги по работам, которые были выполнены;

- компания выполняет услуги посредника;

- передаются имущественные права как в исключительном случае, так и по договору лицензии.

Главное — помнить, что для начала его использования требуется закрепить его в политике фирмы. А, кроме того, необходимо, чтобы руководитель организации составил распоряжение, в котором утверждает определенный бланк.

УПД на услуги: содержание и выставление

Можно ли выставлять УПД на услуги?

Универсальный передаточный документ – единая форма, способная выполнять функции как счёта-фактуры, так и первичного учётного документа. УПД можно оформлять на разные хозяйственные операции, в том числе и связанные с оказанием услуг. Случаи деятельности, при которых допускается составление УПД, перечислены в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 г..

Например:

- Отгрузка продукции

- Выполнение работ

- Оказание услуг

- Транспортировка товаров

- Посреднические сделки

УПД заменяет собой счёт-фактуру и акт. Оформлять УПД вправе любые компании и ИП, даже те, кто не платит НДС и применяет спецрежим. Организация может выписать УПД отдельно на оказание услуг или одновременно с реализацией. Также допускается составление на эти две операции различных документов. Порядок работы с универсальными бланками утверждается в учётной политике фирмы.

УПД с какой функцией можно использовать?

Для оформления оказания услуг можно использовать УПД в любой из трёх функций: СЧФДОП, ДОП, СЧФ.

- СЧФДОП – используется для замены акта и счёта-фактуры. УПД (СЧФДОП) позволяет заявить сумму НДС к вычету и отразить хозяйственную операцию в учёте, а также сдать заказчику перечень выполненных услуг.

- ДОП – используется для замены акта. УПД (ДОП) позволяет отразить хозяйственную операцию в учёте и сдать заказчику перечень выполненных услуг.

- СЧФ – используется для замены счёта-фактуры. При работе с УПД на услуги обычно используется в связке с УПД (ДОП). Данная связка помогает избежать ошибок в части «СЧФ». Это достигается посредством выставления сначала УПД (ДОП), получения «Титула покупателя», а затем уже происходит выставление УПД (СЧФ).

При работе с электронным УПД на услуги можно ли отправлять «Акт о предоставлении услуг»?

Часто компании используют помимо УПД, «Акт о предоставлении услуг». Например, как реализовано у компании X5 Retail Group. «Акт о предоставлении услуг» компания передаёт в качестве GENRAL с содержанием акта в PDF-формате.

Что нужно заполнить в УПД на услуги?

Подробные правила составления УПД на услуги приводятся ФНС в приложениях к Письму ФНС № ММВ-20-3/96 от 21.10.13 г. Внесение данных начинается с указания статуса формы.

Поскольку УПД приравнивается контрольными органами к первичной документации, в нём следует отразить все обязательные реквизиты согласно п. 2 стат. 9 Закона № 402-ФЗ. Этот перечень является закрытым и может быть изменён только в сторону дополнения сведений. Обязательной информацией является:

- Название формы и дата ее заполнения

- Название компании-составителя УПД

- Сведения о виде услуг

- Сведения об измерении услуг

- Должности сотрудников, ответственных за оказание услуг

- Должности сотрудников, ответственных за оформление услуг

- Подписи уполномоченных лиц

Не все реквизиты в УПД относятся к обязательным, например, при необходимости проставляется код товара (работ, услуг) в УПД. В части услуг этот показатель предназначен для внесения кода ОКВЭД, а до 01.01.17 г. – кода ОКУН. Значение указывается для идентификации вида оказываемых услуг и в других целях.

Можно ли выставлять один УПД на поставку и сопутствующие услуги?

Согласно Письму ФНС от 23.09.2016 № ЕД-4-15/17910 оформление одного УПД на поставку и оказание услуг возможно, но при этом существует ряд особенностей:

- Услуга к моменту оформления УПД должна быть оказана и, соответственно, потреблена заказчиком

- УПД должен подписываться лицом, которое уполномочено как на подписание счета-фактуры, так и на подписание первичного документа по приёмке-передаче товара и оказанных услуг

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Читайте также: Своевременное попадание расходов на приобретение товаров в КУДиР

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Читайте также: Минфин: Расходы на услуги адвоката уменьшают налоговую базу плательщика

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Начало формирования

Пользоваться упрощенным передаточным документом реально с любого момента. Предприятию разрешается задействовать как ту форму, которая рекомендована ФНС, так и ту, что они создадут сами. Им разрешено спроектировать собственный вид при условии, что в нем будут все необходимые реквизиты.

В первую очередь следует привести ее в соответствие с форматом, по которому заполняется СФ. Затем нужно закрепить разработанный шаблон в учетной политике. А если имеющаяся рекомендованная налоговой не устраивает, то допускается полностью переработать ее. Главное условие — соблюсти наличие и корректность реквизитов и их расположение. Например, в промежутке граф 1-11 не желательно изменять названия, удалять строки.

УПД — это первичный документ, очередность и образец заполнения которого должен знать ответственный сотрудник. Какие положения необходимо помнить:

- кто составляет бумагу и в каком количестве экземпляров;

- как заполняются строки, кто и что должен указывать;

- в какие сроки следует проставлять значения для определенных полей;

- что нужно прописывать представителям покупателя и не трогать продавцам.

Предупреждать поставщиков, клиентов и других контрагентов необязательно, обычно они не против новой системы, никаких рисков для них это не несет, если все оформлено верно. Но им может оказаться сложно сразу заполнить первые бланки. Поэтому мы советуем уладить все вопросы заранее. Сначала убедиться, что они справятся с этим, а потом начать отгрузку товаров по обновленной документации. Можно даже прописать применение этого формата в договоре.

Есть один нюанс — печать каждая фирма проставляет по своему усмотрению, можно этого не делать. Важно только определиться и формировать все одинаково.

Можно также создавать все типовые отгрузочные документы и УПД через специальные торговые программы. С их помощью не только печатаются файлы на подпись принимающей стороне, но и организуется весь документооборот.

Вправе ли контрагент требовать вместо УПД счет-фактуру?

Вопрос: Наша организация, согласно учетной политике, применяет УПД. Клиент в ответ на предоставленный нами УПД по оказанным услугам прислал официальное письмо о том, что в учетной политике их организации не прописано применение УПД. Поэтому наши документы они отказываются принимать и просят предоставить счет-фактуру и акт. Правомерно ли их несогласие принять от нас УПД? И можем ли мы отказать им в предоставлении счета-фактуры и акта?

Ответ:

Отказ контрагента в принятии универсального передаточного документа (УПД) правомерен, как закономерен и ваш отказ в предоставлении счета-фактуры и акта вместо УПД, если в учетной политике партнеров по сделке утвержден только один вид такого документа.

Требование законодательства заключается лишь в том, чтобы локальный акт организации (как правило, приказ, утверждающий учетную политику) определял применяемые ею формы первичных документов. Использование счета-фактуры и УПД со статусом «1» в рамках одного договора не является препятствием для принятия сумм НДС к вычету. Решение вопроса лежит в плоскости не законодательства, а договорных отношений и содержания учетной политики контрагентов.

Если для вашей организации является принципиальным вопрос выставления исключительно УПД, то круг ваших возможных контрагентов-покупателей может сузиться до того их количества, которые согласны принимать документы, связанные с НДС, только в форме УПД.

Аналогично ваш контрагент сможет работать и закупать необходимые ему для деятельности товары, работы, услуги исключительно у тех поставщиков, которые выставляют привычные счета-фактуры и акты или накладные.

Форма УПД рекомендована письмом ФНС РФ от 21.10.2013 № ММВ-20-3/[email protected] Выставленная со статусом «1», она позволяет покупателю принимать к вычету НДС и обходиться одним документом, который служит и счетом-фактурой, и «первичкой» — актом или ТТН, ТОРГ-12 или ОС-1.

Не существует каких-либо разъяснений, на основании которых налогоплательщики могли бы сделать вывод, правомерно или неправомерно отказывать в принятии или выдаче первичных документов в определенной форме, если в документе указаны все требуемые реквизиты.

Но выпущено множество разъяснений ФНС и Минфина, подтверждающих безопасность принятия и выставления счета-фактуры с дополнительными реквизитами или объединяющего в себе как счет-фактуру, так и иной первичный документ — УПД.

Так, Минфин в своем письме от 16.06.2014 № 03-07-09/28664 разъясняет, что «Нормами Кодекса и постановления Правительства РФ от 26 декабря 2011 года № 1137 „О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость“ указание в счете-фактуре дополнительной информации не запрещено. Поэтому указание такой информации, предусмотренной УПД, форма которого рекомендована к применению ФНС, не является основанием для отказа в вычете сумм НДС, предъявленных продавцом покупателю».

ФНС РФ в письме от 21.10.2013 № ММВ-20-3/[email protected] пояснила, что любая организация может объединить информацию первичных документов и счетов-фактур, так как по многим позициям она дублируется, это не будет нарушать законодательство. Если при этом требования Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и гл. 21 НК РФ не нарушаются, то такой налогоплательщик не может лишиться возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, так же как и права использования вычета по НДС.

У организации есть в таком случае и право подтвердить свои затраты по налогу на прибыль.

А в письме ФНС РФ от 27.05.2015 № ГД-4-3/8963 говорится о том, что даже и в рамках одного договора (например, поставки), могут быть выставлены и УПД со статусом «1», и счет-фактура.

Учитывая это, вы можете оформлять в форме УПД не только договоры поставки, но и оказания услуг, выполнения работ.

Достигнутые договоренности по оформлению первичных документов по сделкам фиксируйте в договорах с контрагентами.

Вопросы же о взаимодействии со своими партнерами относительно применения тех или иных форм первичных документов, счета-фактуры или УПД решаются в договорах с ними, а не на уровне законодательных запретов или разрешений.

С 2013 года применение унифицированных форм первичной документации больше не регламентируется законодательством о бухгалтерском учете. Организация вправе установить самостоятельно, по каким формам первичной документации ей работать.

Логично будет для большей свободы выбора в своей учетной политике утвердить оба варианта форм документа, служащего основанием для принятия к вычету «входного» НДС вашими покупателями. В таком случае у вас не возникнет ситуаций, когда вы будете вынуждены решать вопросы, подобные поставленному, рискуя потерять покупателя или сузить круг своих контрагентов из-за жесткости своей позиции.

Да и вы, являясь покупателем, не будете ограничены, как ваш контрагент, в заданном вопросе, в возможности учета обеих форм при получении уже от вашего поставщика счетов-фактур с актами или накладными вместо УПД. В конце концов рекомендуемая форма УПД должна служить для удобства взаиморасчетов с контрагентами, а не для их затруднения.

Таким образом, правомерность отказа в выставлении или принятии счета-фактуры или УПД зависит не столько от законодательства, сколько от договоренностей, зафиксированных в документе по сделке.

Согласно разъяснениям контролирующих ведомств и вы, и ваш контрагент могут и принять к учету, и выставить УПД, при этом никаких затруднений в получении вычета по НДС, учета в расходах возникать не должно.

Весь вопрос заключается в воле сторон пойти навстречу друг другу. Это можно сделать, внеся небольшое изменение в свою учетную политику.

Ответ подготовлен Натальей Салиховой, старшим специалистом службы правового консалтинга компании РУНА

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Как заполнять

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Под этим блоком отражаются подробности о договоре, который был заключен сторонами. С помощью показателя идентифицируется содержание сделки, поэтому его можно отнести к обязательным реквизитам, хотя он стоит уже за пределами части.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Акт выполненных работ и счет фактура — что выставлять первым

Акт выполненных работ и счет фактура

Читайте также: Какими бывают безвозмездные договоры между юридическими лицами?

Многие предприниматели, ведущие торговую деятельность или оказывающие услуги, знакомы с таким определением, как ЭСФ (электронный счет фактура). Счет фактура представляет собой важнейший и обязательный налоговый документ для предприятий. Бухгалтеры в компаниях, которые ведут бухгалтерский учет, должны уметь правильно выставлять и получать счет фактуру.

Этот документ оформляется на специальном бланке и нужен для того, чтобы подтверждать оказанные услуги, совершение сделки и других взаимодействий с клиентом или покупателем.

Что указывается в бланке? В документе нужно отразить наименование товара, количество товара, а также реквизиты предприятий обеих сторон.

Когда оплачивается услуга или какой-либо товар, то поставщик платит НДС, который свидетельствует совершение уплаты налога на добавленную стоимость. Важность бумаги отмечена в Налоговом Кодексе Республики Казахстан. Налог на добавленную стоимость тщательно проверяется уполномоченным органом и помогает бизнесменам для предоставления НДС к отчету, где представитель предприятия НДСник зачастую ценится клиентами, потому что это позволяет платить меньшую уплату НДС.

Счет фактура – это основание, на котором клиент оформляет все бумаги, связанные с НДС. Если бизнесмен работает по упрощенной системе уплаты налогов, то в форме счета фактура не заполняется поле, где нужно указать НДС.

Что такое «Акт выполненных работ» и как он связан со счетом фактура?

Актом выполненных работ представляет собой документ, который оформляется при взаимодействии поставщика и заказчика (тот, кто заказывает какие-либо услуги или покупает товар). Акт составляется по стандартной форме, которая утверждена Министерством финансов РК.

В основном этот документ оформляется вместе со счетом фактуры. У поставщика и заказчика услуги должен быть экземпляр документа, чтобы подтвердить информацию оказания услуг.

Выписать и получить бумагу Акт выполненных работ можно на портале электронных счетов фактур.

Действия между налогоплательщиками ЭАВР осуществляется в ИС ЭСФ с помощью опции «Акты выполненных работ».

Действует ли счет фактура без акта выполненных работ?

Счет фактура – это бумага для ведения отчета товарообмена, с помощью нее осуществляют все действия с НДС.

Акт выполненных работ – это бумага для бухгалтерской деятельности, а точнее – для учета, с помощью которой ведут отчет проделанной работы или услуг, а затраченные деньги на них являются средствами при оплате налога на прибыль.

Счет фактура и акт выполненных работ – незаменяемые бумаги, у каждой из них есть свои функции. Поэтому для действительного взаимодействия предпринимателя и заказчика очень важно формировать счет-фактуру и обязательно составлять ЭАВР.

Может ли счет фактура быть выписана раньше акта выполненных работ?

Счет-фактура не может быть выписан до АВР, также как и до осуществления перемещения и реализации товара. Это является нарушением. Предприятие взаимодействует с НДС, поэтому нужно правильно составлять счета фактуры.

Что касается счета фактуры и товарного чека, то для заказчика (физического лица) достаточно обычного чека. ЭСФ нужен только юридическим лицам. По ним идет возмещение НДС, если продавец – плательщик НДС. По товарному чеку НДС не возмещается, даже если покупатель — юридическое лицо. Для физических лиц НДС в любой ситуации не возмещается. Но если покупатель требует ЭСФ, то поставщик обязан предоставить документ.

Оформление Акта выполненных работ

Бумаги учетной системы, которые нужно предоставить для оформления АВР:

- реализация учета материально-производственных запасов, а также услуг;

- акт, подтверждающий реализацию оказанных услуг;

- осуществление услуг по переработке.

Составить электронных акт выполненных работ можно в форме документа с помощью команды ЭАВР. В документе, в окне «Выписан», должно быть зафиксировано значение «На портале ИС ЭСФ».

Оформить Электронный Акт выполненных работ также возможно из списка документов, нажав на опцию «ЭАВР» – «Создать электронный АВР». Когда документ уже оформлен, в нем автоматически указывается информация, которая указана в учетном документе, по которому и был создан ЭАВР. После создания документа должен появиться статус «Документ сформирован». Важно также учесть, что регистрационный номер предоставляется ЭАВР сервером ИС ЭСФ.

Мы предлагаем упростить себе жизнь и использовать программу Prosklad с легким и понятным интерфейсом для оформления СНТ и ЭСФ.

Как исправить ошибки в УПД

Конечно, в процессе деятельности любой фирмы регулярно происходят спорные ситуации и случайности, из-за которых специалист пишет неправильно. Документ можно скорректировать, если это делать правильно. В таблице ниже мы приводим особенности исправлений.

Статус Формат Пояснение Что можно сделать Особенности 1 СФ и первичная документация Мешает идентификации создать новый бланк со статусом «1» Сохраняется прежние дата и номер, также ставится число, когда вносились исправления, подписывают МОЛ Не препятствует при необходимости организовать новый со статусом «2» Все так же, только повторных подписей не требуется Только ПД — можно воспользоваться предыдущим вариантом или внести прямые правки Исправления в бланке заверяют надписью «Исправлено», подписываются МОЛ, ставится дата 2 — только править

Стоит помнить, что возможные помарки, описки, ошибки следует исследовать со стороны налоговой проверки. То есть недопустимо оставлять зачеркивания в полях, относящихся к информации о сторонах, сути сделки, содержании, ставке налога или его сумме.

Что такое статус документа в УПД и что он означает

С помощью этой характеристики дается объяснение значения бумаги:

- если стоит «1», то она должна быть задействована, как первичка и СФ;

- если проставлено «2», то такой документ допускается проводить исключительно в качестве первичной документации, лишь для целей, на которые их задействуют в бухучете.

Есть нюанс — если по ошибке проставили «2», но все необходимые для «1» графы были заполнены, то допускается подавать такие файлы на вычет. Только «2» обычно используют те, кто не платит НДС и занимается «комиссионкой», чтобы отгрузить товары.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

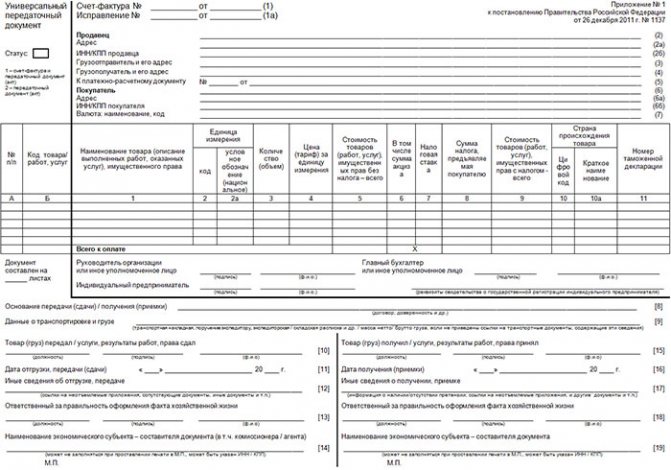

Что обычно включает в себя настоящий УПД: заполняем правильно

Составляют ее из двух частей, как уже говорилось выше. В печатном виде это будет обведено жирной рамочкой.

Чтобы бумага соответствовала требованиям и содержала следующие данные:

- наименование;

- название юрлица-составителя;

- дата, когда был составлен, и его номер;

- как отражается факт хозоперации;

- стоимость и объем объектов;

- подписи всех ответственных людей с их должностями, чтобы можно было быстро их идентифицировать;

- основание каждой сделки.

Обязательные строчки для документа, если он будет выступать в первом статусе:

- платежка, к которой его нужно составить;

- сумма акциза;

- ставка налога;

- код страны, в которой был произведен продукт;

- название государства кратко;

- номер декларации.

От цифры статуса будет зависеть дата и нумерация файла. Важно помнить, что ФНС предъявляет требования и проверяет порядок нумерации.

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Чем удобнее пользоваться

Каждая фирма будет решать этот вопрос для себя самостоятельно. Главное — знать, что если пользоваться универсальным передаточным, то все поля, необходимые для счет-фактуры следует обязательно заполнить.

Если учесть достоинства, универсальность и многофункциональность, то УПД уходит далеко вперед. Его легко оформлять электронно, он снижает объем постоянных транзакций, затраты серьезно сокращаются, а бланки при этом не теряются. Пакет всегда находится под рукой, не нужно ничего искать или заново печатать.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Как быстро и каким числом оформляется

Как и любой иной первичный документ, его следует составлять прямо во время операции, либо сразу после завершения. Но это случай, который не всегда реально повторить.

Поэтому в рекомендуемом виде допустимы 3 варианта даты:

- когда составили бумагу;

- произошла сделка;

- товар был получен/принят на остаток.

Нужен ли документ?

В условиях договора участники сделки могут договориться о правилах выставления актов выполненных работ. К этому первичному документу, который является основанием для отражения работ в учете, а затраты – при расчете налога на прибыль. Иначе говоря, акт выполненных работ и счет-фактура считаются двумя невзаимозаменяемыми документами.

А значит, чтобы провести правильное оформление операции, поставщик должен предоставить счет-фактуру и подписанный акт выполненных работ.

Стоит отметить, что вышеупомянутые два документа можно заменить одним – унифицированным передаточным документом (УПД). Сравнение УПД и счета-фактуры представлено нами здесь.

Важно! Исполнитель, по предоставленным работам, выставляет счет-фактуру не позднее пяти дней со дня составления первичного документа (акт выполненных работ) на имя заказчика.

Преимущества

Этот вид документации значительно сокращает затраты времени, расходных материалов и даже места для хранения архива. С его помощью можно ускорить и упростить документооборот, а кроме того, у документа есть и другие достоинства:

- стиль оформления становится единым для всех видов продаж;

- исключается вероятность ошибки, так как большинство полей заранее заполнено программой;

- допускается использовать для целей налогового и бухгалтерского учета;

- не создает проблем поставщикам и другим контрагентам.

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/[email protected] Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/[email protected] предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Кто расписывается

Всегда заполняются строчки, в которых должны ставить свои подписи руководитель компании, представитель бухгалтерии. Это обязательно в соответствии с требованиями ФНС.

Также указывается должность и Ф.И.О. с подписью лиц, которые занимались отгрузкой, водители, уполномоченные передавать права.

В графе чуть ниже проставляются МОЛ, отвечающие за корректное оформление произошедшей операции с продающей стороны. Если это дублирует уже стоящие данные, то допускается не подписывать, просто указать, кто это.

Чуть дальше ставит подпись уже покупающая сторона. Такие же ответственные лица, которые занимались приемкой, проверяли качество и количество партии. Рядом — МОЛ, которые оформляли хозяйственную жизнь.

Допускается ли составление УПД в иностранной валюте

Этот вопрос часто вызывает много споров у руководителей компаний. Иногда это даже приводит к отказу от использования формата. Законодательство определяет, что вся первичная документация на территории РФ обязана заполняться только в российских рублях. Но законами ФНС допускается, что СФ будет оформляться с использованием долларов, евро или иных денег.

Если учитывать оба этих факта, то становится понятно, что теоретически это возможно. Но желательно дополнить бланк строчками, где сумма будет выражаться в официальной национальной валюте. Это снимет все вопросы, а добавить придется только одну колонку.

Итоги

Мы рассмотрели, что это значит — универсальный передаточный акт и договор (УПД), как он работает, кто в нем расписывается, как присваивается номер и начинается взаимодействие с организацией. Изучили, в чем различие между его бумажной и электронной версиями, когда можно его задействовать, а когда лучше использовать счет-фактуру или первичную документацию. Ответили на основные вопросы, которые возникают у тех, кто только планирует перейти на новые условия документооборота. Если у вас остались вопросы, то наши специалисты на них ответят.

Количество показов: 12213

Особенности УПД и его применения

Сразу скажем, что созданный налоговиками документ, соединяя все необходимые признаки первичного и расчетного документа, подходит для замены собой, как одного акта выполненных работ (АВР) в отдельности, так и акта вместе с соответствующим счетом-фактурой (СФ). Просто следует принять во внимание некоторые существенные моменты, о которых поговорим далее.

Форма УПД, подготовленная и утвержденная в ФНС 21.10.2013 письмом №ММВ-20-3/[email protected] – это документ рекомендованный, но не обязывающий организации к тотальному применению. Фирмы и бизнесмены могут по-прежнему составлять АВР и СФ, но могут и перейти на оформление единого документа, призванного уменьшить существующий сегодня весьма громоздкий документооборот.

Принятие решения в части применения УПД в компании следует отразить соответствующим распоряжением руководителя. Необходимо также закрепить этот факт в учетной политике, поскольку документ отвечает требованиям, предъявляемым к первичной документации.

Компаниям разрешено изменять форму документа, дополняя необходимыми элементами в силу специфических особенностей деятельности или же упразднять ненужные строки, однако часть, отведенная под счет-фактуру, не должна подвергаться изменениям. Надо помнить и о перечне реквизитов первичной формы, которые делают ее действительной, т. е. убирать строки, несущие подобную информацию, из документа нельзя.