Акт переоценки товара составляется по образцу, если необходимо дооценить или уценить определенные товарные позиции. Причины могут быть разные – изменился срок или заканчивается срок годности, а может морально устарел продукт. Поменяться должна стоимость, по которой продается продукция. С этим сталкивается каждый предприниматель, обычно подобные операции проводятся каждый день. Они помогают не работать в убыток и вовремя реагировать на изменение ситуации на рынке. Давайте разберемся, что это за процесс, как он выполняется и когда он уместен.

- Переоценка товаров: что это такое в магазине

- Причины переоценки товара на складе

- Готовые решения для всех направлений

- Расчет наценки в процентах

- Таблица расчета

- Как быстро выполнить переоценить товары

- Как рассчитать наценку на товар

- Как это происходит переоценка товара в розничной торговле

- Отражение в бухгалтерском учете результатов переоценки/уценки

- Как документально отразить перемены в оптовой торговле

- Порядок уценки товаров

- Что делается до составления акта

- Значит, любую покупку можно вернуть?

- Составные части документа

- Приказ о переоценке товара — образец

- Действия покупателя при отказе принять товар продавцом

- Как исправлять ошибки

- Расчет наценки в рублях

- Смена ценников

- Что такое уценка товара

- Готовые решения для всех направлений

- Что говорит об уценке Закон

- Учет переоценки товаров

- Как переоценивать, если учет ведется по покупным ценам

- Если причина уценки — дефект товара

Переоценка товаров: что это такое в магазине

Это мероприятие стабильного перерасчета стоимости отдельных вещей или групп товарных позиций, чтобы улучшить их спрос на рынке. Оценка может меняться в большую или меньшую сторону по разным причинам. В силу обстоятельств ценник, возможно, окажется ниже закупочного. Обычно это касается ГП, но реже – основных фондов, незавершенного производства и кадастровой цены земли.

Выполняется это, чтобы привести фактически сложившуюся ценность к реальному рыночному показателю. Выполняется в условиях меняющейся обстановки, изменения материальных и нематериальных активов под влиянием конкуренции и других временных факторов. Это необходимо, чтобы избавиться от старых запасов товарных групп, оптимизировать налогообложение и учесть амортизацию.

Основанием для подобного действия становится приказ руководителя. По собственному желанию работники не должны выполнять уценку или дооценку.

Читайте также: Для чего нужны забалансовые счета бухгалтерского учета — краткая характеристика

Причины переоценки товара на складе

Они могут быть самыми разными, но обязательно описываются в документах. Среди основных мотивов, закрепленных официально, можно выделить:

- поставщик привез партию, у которой качество хуже, чем предполагалось;

- заканчивается срок годности или хранения, нужно распродать остатки;

- изменился спрос или предложение, время подстраиваться под изменения, особенно в сезонной сфере;

- увеличилась либо уменьшилась ставка НДС или были откорректированы другие параметры;

- продукция потеряла часть первоначальных потребительских свойств;

- переполненные помещения складов, требуется освободить место;

- все, что хранится, морально устарело и уже неинтересно покупателям;

- повышение инфляции – необходимо покрыть появившиеся издержки;

- реализация единиц, которые представлены в качестве образцов в торговом зале.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Читайте также: Порядок учета расчетов с подотчетными лицами: законодательство

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Расчет наценки в процентах

Бухгалтер иногда предпочтет посчитать сумму разницы между отпускной и закупочной ценой в процентах, это помогает ему точнее определить размер прибыли и соотнести с нормой прибыли, рентабельностью, характерной для конкретной отрасли. За базу для расчета берется маржа, она рассчитывается, исходя из итоговой стоимости реализуемой продукции.

ФНС опубликовала нормы рентабельности для отраслей и отклонение от них может стать основанием для проведения выездной проверки. По мнению ведомства, норма прибыли в розничной торговле в России колеблется в пределах 2,3-7,5%.

Соответственно, вычисляя наценку на товар в процентах, нужно понимать, что превышение нормы рентабельности снижает конкурентоспособность.

Посчитать наценку в процентах просто:

- интуитивно – увеличив цену продукта на нужное количество процентов;

- методом умножения на определенный коэффициент.

Таблица расчета

Иногда нет времени вычислять проценты для каждой ассортиментной позиции. Для упрощения расчетов часто используются наглядные материалы.

Поможет бухгалтеру рассчитать наценку на товар такая таблица:

НаценкаКоэффициент умноженияПроцент1%х1,01+1%10%х1,1+10%30%х1,3+30%50%х1,5+50%100%х2+100%

Способ вычисления очень прост, но, если торопиться, можно допустить ошибку. Всегда требуется дополнительно перепроверять расчеты.

Как быстро выполнить переоценить товары

Очень важно не только своевременно пересчитать стоимость, но и вести учет результатов. Позже с помощью этих бухгалтерских бумаг можно будет отследить, как менялась цена, была ли использована дооценка или уценка, в связи с какими причинами это выполнялось.

Прежде чем начинать менять ценники, нужно сравнить его уровень в компании и в целом на рынке. Это поможет избежать регулярных финансовых неувязок и учесть все возможные тонкости ценообразования.

Без анализа конкурентов и текущей обстановки переоценивать товары – рискованный процесс. Это может спровоцировать падение выручки, особенно при продаже ниже рыночной стоимости.

Также стоит учесть, как именно ведется учет. Если организация придерживается стоимостного способа, то придется проводить инвентаризацию тех групп, которые будут переоцениваться.

Если это количественно-суммовой вариант, то оценку выполняют, основываясь на данных бухучета.

Как рассчитать наценку на товар

Удержаться на конкурентном рынке можно, только предложив клиентам невысокую стоимость совершаемых покупок. Поэтому наценка на товар должна быть такой, чтобы одновременно обеспечивать норму прибыли и не отпугивать потребителей. Финансовые службы должны быть достаточно гибки и реагировать на изменение рыночной ситуации.

При вычислении суммы превышения отпускной стоимости товара над закупочной или себестоимостью для производителей или реализаторов, необходимо учитывать:

- конкурентные преимущества продуктов или услуг. Чем они качественнее, чем сильнее отличаются от аналогов и менее представлены на рынке, тем больше потенциал для повышения;

- позиционирование компании. Крупные бренды, занимающие ключевое место на рынке, чья продукция заведомо является качественной, часто самостоятельно определяют желательную розничную цену для продажи своей продукции, ограничивая права ритейлеров. Но если этого не происходит, то чем более премиальном является бренд, тем выше будет итоговая сумма на этикетке;

- для компаний, самостоятельно реализующих произведенную ими продукцию, нужно учитывать стратегию продвижения. Некоторых интересует большой оборот с низкой рентабельностью, некоторых – точечные продажи с высокой маржинальностью;

- нормативно-правовые ограничения. Размер добавленной стоимости на ряд позиций – лекарства, детское питание, ограничен нормами закона. Могут быть и региональные ограничения. Есть и обратная ситуация, при которой отпускная стоимость товара не может быть меньше предписанной.

Наценка на товар – зависит от принятой в организации политики.

Существуют следующие принципы определения:

- она рассчитывается, исходя из цены закупки у оптового поставщика;

- она может выражаться в зафиксированной денежной сумме;

- она может исчисляться в процентах;

- она иногда превышает 100% от оптовых прайс-листов;

- она является эквивалентом валовой выручки.

Выбор метода расчета и величины надбавки зависит от текущей рыночной ситуации, политики конкурентов и эксклюзивности товара. Чем сложнее приобрести продукт или услугу, тем дороже окажется она для покупателя.

Как это происходит переоценка товара в розничной торговле

По результатам обязательно составляется документ, который подтверждает факт изменения цены: опись-акт, он отражает происходящие перемены.

Номер по номенклатуре Наименование Ед. изм. Кол-во Стоимость продукта Разница До оценки После Уценка (-) Дооценка (+) цена сумма Цена сумма 123 Стиральная машина шт. 1 16400 16400 14900 14900 1500 652 Миксер шт. 3 3200 9600 2800 8400 1200 984 Мультиварка шт. 4 5400 21600 5900 23600 2000 711 Мясорубка шт. 2 9800 19600 10500 21000 1400 Итого: 67200 67900 2700 3400

Но стоит обратить внимание, что если учет ведется по покупным ценам, то дооценка обычно не отражается в бухгалтерии с помощью поводок.

При подсчете по продажной стоимости необходимо составить опись-акт, бланк которого можно найти ниже, и сделать проводку, которая будет отражать торговые надбавки на товары.

Дт 41.2, Кт 42. И вписывается сумма после изменения цены – 67900 рублей.

Отражение в бухгалтерском учете результатов переоценки/уценки

После завершения расчетов по определению переоцененной стоимости основных средств, доходных вложений в материальные активы и оборудования к установке организации должны отразить результаты переоценки в бухгалтерском учете.

Читайте также: Как изменился учет государственной помощи по ПБУ 13/2000

Результатом переоценки может быть как дооценка так и уценка стоимости имущества.

В предыдущие годы, вплоть до 1 января 2013г организации при отражении результатов переоценки в бухгалтерском учете, руководствуясь нормами Инструкции по переоценке, относили результаты переоценки на счет 83 «Добавочный капитал»:

Дооценка первоначальной стоимости имущества отражалась:

Д-т 01, 03, 07, 08 – К-т 83,

Дооценка суммы амортизации основных средств отражалась:

Д-т 83 – К-т 02

Уценка первоначальной стоимости имущества отражалась записью методом «красное сторно» по дебету счетов 01, 03, 07, 08 в корреспонденции с кредитом счета 83, уценка суммы амортизации основных средств отражалась методом «красное сторно» по дебету счета 83 в корреспонденции с кредитом счета 02:

В связи со вступлением в силу с начала 2013 года новых нормативных правовых актов отражение результатов переоценки по состоянию на 1 января, начиная с переоценки на 1 января 2014 года, изменилось:

Инструкции по бухгалтерскому учету основных средств, утвержденная постановлением Минфина от 30.04.2012 г. № 26 (Дале – Инструкция № 26),

Инструкции по бухгалтерсому ует инветиионной недвижиости, утвержденной постановлением Минфина от 30.04.2012 г. № 25 (далее – Инструкция № 25),

изменений, внесенных в Инструкцию о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденную постановлением Минстройархитектуры от 14 ма 2007 г. № 10 (далее – Инструкция № 10).

Так, начиная с 1 января 2014г. отражение в бухгалтерском учете результатов переоеценки проводиться:

— основных средств, числящихся по счету 01 (также по аналогии основных средств, числящихся по счету 03. но не относящихся к инвестиционной недвижимости) – в соответствии с п. 18 Инcтрукции № 26;

— основных средств, числящихся по счету 03 и относящихся к инвестиционной недвижимости– в соответствии с п. 13 Инструкции № 25;

— не завершенных строительством объектов и оборудования к установке – в соответствии с п. 76 Инструкции № 10.

Отражение результатов переоценки оборудования к установке

Согласно части первой подпункта 76.1 пункта 76 Инструкции №10 сумма дооценки оборудования к установке отражается на счете 91 «Прочие доходы и расходы» в той сумме, в которой она восстанавливает сумму уценки этих объектов, ранее отраженную на счете 91.

Согласно части второй подпункта 76.2 пункта 76 Инструкции № 10, если сумма уценки оборудования к установке ранее не была отражена на счете 91, то вся сумма дооценки незавершенного строительства и оборудования к установке отражается по дебету счетов 07 «Оборудование к установке и строительные материалы», 08 «Вложения в долгосроные актвы» и кредиту счета 83 «Добавочный капитал».

Таким образом, дооценка незавершенного строительства и оборудования к установке по состоянию на 1.01.2016 г. отражается

Д-т 07,08 – К-т 83.

Пример. Первоначальная стоимость оборудования к установке, числящаяся по счету 07 до переоценки составляла 100 млн.руб. При применении коэффициента 1,23 (условно) переоцененная стоимость составила 123 млн. руб. Результат переоценки – дооценка на 23 млн.руб отражается:

Д-т 07 – К-т 83 – на 23 млн.руб.

В соответствии с п. 76.2 Инструкции № 10 отражение уценки объектов оборудования к установке по счету 83 производится в пределах имеющегося его остатка по этому объекту. Оставшаяся сумма уценки отражается на счете 91 «прочие доходы и расходы».

Исходя из вышуказанной нормы, организации должны вести аналитический учет по счету 83 в пообъектном разрезе, т.е. иметь информацию об истории переоценок каждого объекта.

Поскольку порядок отражения результатов уценки объекта напрямую зависит от остатка добавочного фонда на счете 83 по этому объекту, то на практике может быть несколько вариантов. Рассмотрим эти варианты на примере одного объекта.

Пример. Первоначальная стоимость оборудования к установке, числящегося по счету 07 до переоценки – 100 млн.руб., после переоценки – 82 млн.руб. Результат – уценка на 18 млн.руб.

Вариант 1 – по объекту остаток добавочного фонда по счету 83 превышает сумму уценки (составляет 18 млн.руб. и более).

При достаточности добавочного фонда уценка отражается:

Д-т 83 – К-т 07 – на 18 млн.руб.

Вариант 2 – остатка добавочного фонда по оборудованию нет. Это может быть в случае, если в предыдущие годы объект не переоценивался (например, у организации негосударственной формы собственности), либо поступил на учет в декабре 2015г. (коэффициент равен 1) или поступил в организацию в 2015 году.

При отсутствии добавочного фонда по объекту уценка отражается:

Д-т 91 – К-т 07 – на 18 млн.руб.

Вариант 3 – по объекту имеется остаток добавочного фонда, который меньше суммы уценки – составляет 10 млн.руб. В этом случае уценка объекта (18 млн.руб.) будет «распределена» между 83 счетом (на сумму остатка добавочного фонда – 10 млн.руб) и 91 счетом (на оставшуюся сумму – 8 млн.руб.):

Д-т83 – К-т 07 – на 10 млн.руб.,

Д-т 91 – К-т 07 – на 8 млн.руб.

Отражение результатов переоценки основных средств

В соответствии с частью второй подпункта 18.1 пункта 18 Инструкции № 26, если сумма уценки основного средства ранее не была отражена на счете 91 «Прочие доходы и расходы», то вся сумма дооценки данного основного средства отражается на счете 83 «Добавочный капитал». Указанные хозяйственные операции отражаются в бухгалтерском учете:

по дебету счета 01 «Основные средства» и кредиту счета 83 «Добавочный капитал» — на сумму дооценки первоначальной стоимости основного средства;

по дебету счета 83 «Добавочный капитал» и кредиту счета 02 «Амортизация основных средств» — на сумму дооценки накопленной амортизации основного средства

Пример. Первоначальная стоимость здания до переоценки – 100 млн.руб., сумма накопленной амортизации – 40 млн.руб. (процент амортизации – 40%). Коэффициент 1,2.

Читайте также: Что такое возвратные отходы и как правильно их учитывать

После переоценки первоначальная стоимость – 120 млн.руб. сумма амортизации 48 млн.руб. (120 млн.руб. х 40%).

Результат дооценки первоначалной стоимости – 20 млн.руб. отражается:

Д-т 01 – К-т 83 – на 20 млн.руб.

Результат дооценки суммы амортизации — 8 мн.руб. отражается:

Д-т 83 – К-т 02 – на 8 млн.руб.

Отражение уценки основных средств, проведенной по состоянию на 1 января 2021 г. производится в соответствии с п.18.2. Инструкции № 26. Так, сумма уценки основного средства относится в уменьшение добавочного фонда в пределах имеющегося его остатка по данному основному средству, образовавшегося в результате ранее проведенных переоценок данного основного средства. Оставшаяся сумма уценки основного средства отражается на счете 91 «Прочие доходы и расходы».

Если по основному средству не имеется остаток добавочного фонда, образовавшийся в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 «Прочие доходы и расходы».

Как и в случае с объектами незавершенного строительства и оборудования к установке, отражение уценки основного средства зависит от остатка добавочного фонда по этому объекту. Таким образом, по каждому объекту основных средств, где результатом переоценки является уценка, необходимо поднимать «историю» его переоценок.

Представим, как сформировался остаток добавочного фонда за все годы переоценок по конкретному объекту. Поскольку ежегодно результаты переоценки основного средства отражались двумя проводками (д-т 01 – к-т 83 и д-т 83 – к-т 02), то каждый год на 83 счете образовывалась разница между суммой, направленной на увеличение добавочного фонда и суммой в уменьшение добавочного фонда. Эта разница по сути отражала изменение остаточной стоимости объекта после переоценки.

Пример.

При переоценке объекта на 1.01.2014 г. отражены результаты:

Д-т 01 –К-т 83 – на 160 млн. руб.

Д-т 83 – К-т 02 – на 100 млн.руб.

Остаток на 83 счете после переоценки за 2013 г. = 60 млн.руб.

При переоценке объекта на 1.01.2015 г. отражены результаты:

Д-т 01 –К-т 83 – на 170 млн. руб.

Д-т 83 – К-т 02 – на 120 млн.руб.

Остаток на 83 счете после переоценки за 2012 г. = 110 млн.руб.(60млн.руб.+50 млн.руб.)

При переоценке объекта на 1.01.2016 г. отражены результаты:

Д-т 01 –К-т 83 – на 200 млн. руб.

Д-т 83 – К-т 02 – на 170 млн.руб.

Остаток на 83 счете после переоценки за 2013 г. = 140 млн.рую.(60мл.руб.+50млн.руб.+30 млн.руб.)

Остаток добавочного фонда за все годы предыдущих переоценок объекта равен 140 млн.руб. (60 млн.руб. + 50 млн.руб. + 30 млн.руб.).

Зная величину остатка добавочного фонда по объекту, организация далее будет сравнивать с ним сумму уценки объекта. Здесь также будут иметь место три варианта:

1-й вариант – на 83 счете достаточно остатка добавочного фонда по объекту, чтобы «закрыть» результат уценки, тогда будут составлены проводки:

Д-т83 – К-т 01 – на сумму уценки первоначальной стоимости:

Д-т02 – К-т 83 – на сумму уценки накопленной амортизации

2-й вариант – на 83 счете остаток по объекту равен нулю (либо с минусом), тогда будут составлены проводки:

Д-т91 – К-т 01 – на сумму уценки первоначальной стоимости:

Д-т02 – К-т 91 – на сумму уценки накопленной амортизации

3-й вариант –по объекту недостаточно остатка добавочного фонда, чтобы «закрыть» им результат уценки, тогда будут составлены проводки:

в пределах остатка добавочного фонда:

Д-т83 – К-т 01 – на сумму уценки первоначальной стоимости:

Д-т02 – К-т 83 – на сумму уценки накопленной амортизации

на оставшуюся сумму уценки:

Д-т91 – К-т 01 – на сумму уценки первоначальной стоимости:

Д-т02 – К-т 91 – на сумму уценки накопленной амортизации

Рассмотрим все возможные варианты отражения уценки на примере конкретного основного средства. Условие приведено в таблице, в миллионах рублей..

До переоценки После переоценки Результат уценки Первоначальная стоимость 300 200 100 Сумма амортизации 180 120 60 % амортизации 60% 60% х Остаточная стоимость 120 80 40

Как мы рассмотрели выше, остаток добавочного фонда по объекту представляет собой «свернутый» результат предшествующих переоценок, т.е. разницу между результатом изменения первоначальной стоимости и результатом изменения суммы амортизации. Следовательно, прежде чем сравнивать с остатком добавочного фонда результат уценки объекта по состоянию на 1.01.2016 г., его также необходимо «свернуть», т.е вычесть из суммы уценки первоначальной стоимости сумму уценки амортизации. В данном случае результат уценки объекта равен 40 млн.руб. (100 млн.руб. – 60 млн.руб.) и представляет собой уценку остаточной стоимости объекта. От величины остатка, числящегося по счету 83 по данному объекту, зависит порядок отражения уценки в бухгалтерском учете

Вариант 1. Остаток добавочного фонда по объекту более 40 млн.руб., тогда уценка будет отражена следующим образом:

Д-т83 – К-т 01 – на 100 млн.руб.

Д-т02 – К-т 83 – на 60 млн.руб.

Вариант 2. Остаток добавочного фонда по объекту равен нулю (или с минусом) тогда уценки будет отражена следующим образом:

Д-т91 – К-т 01 – на 100 млн.руб.

Д-т02 – К-т 91 – на 60 млн.руб.

Вариант 3. Остаток добавочного фонда по объекту составляет 28 млн.руб., что меньше результата уценки.

В этом случае сумма уценки объекта (40 млн.руб.) будет «распределена» между 83 счетом (на сумму остатка добавочного фонда – 28 млн.руб) и 91 счетом (на оставшуюся сумму – 12 млн.руб.).

Для того, чтобы распределить 28 млн.руб. — сумму уценки, отражаемую через 83 счет между 01 и 02 счетом, следует исходить из того, что 28 – это часть остаточной стоимости. Процент остаточной стоимости объекта всегда известен, поскольку является величиной, обратной проценту амортизации. Так, если по условию процент амортизации составляет 60%, то процент остаточной стоимости – 40% (100% — 60%).

Исходя из этого удельного веса остаточной стоимости находим сумму уценки первоначальной стоимости, отражаемую через 83 счет :

28 млн.руб.:40 х 100 = 70 млн.руб.

Аналогично распределяется между 01 и 02 счетом сумма уценки. отражаемая через 91 счет:

12млн.руб.:40х100= 30 млн.руб.

Д-т83 – К-т 01 – на 70 млн.руб.

Д-т02 – К-т 83 – на 42 млн.руб.

Д-т91 – К-т 01 – на 30 млн.руб.

Д-т02 – К-т 91 – на 18 млн.руб.

Для проверки правильности составленных проводок обратим внимание, что по нашему условию сумма уценки первоначальной стоимости отраженная через 83 и 91 счета должна оставить 100 млн.руб (70 млн.руб.+30 млн.руб.), сумма уценки амортизации, отраженная через 83 и 91 счета – 60 млн.руб. (42млн.руб. + 18 млн.руб.).

Отражение переоценки основных средств, числящихся по счету 03. относящихся к инвестиционной недвижимости проводится следующим образом:

Д-т(К-т) 03 (субсчет 03-1 «Инвестиционная недвижимость») – К-т (Д-т)91 – на сумму дооценки (уценки) первоначальной стоимости инвестиционной недвижимости;

Д-т(К-т) 91 — К-т (Д-т) 02 – на сумму дооценки (уценки) амортизации.

Как документально отразить перемены в оптовой торговле

Основными причинами подобных замен становятся колебания спроса, в том числе сезонного, окончание срока реализации и повышение инфляции. Каждый продавец стремится снизить издержки и заработать максимум на продаже партии. Поэтому часто дооценка используется как средство компенсирования затрат на хранение и реализацию.

Виды возможной переоценки:

- изменение до значения стоимости последней закупки (если приобретался по свободным ценам);

- снижение/повышение до уровня товаропроизводителя в момент продажи (по фиксированным показателям);

- корректировка в условиях ограниченного спроса – когда истекает срок годности;

- уценка продукции, которая потеряла часть своей привлекательности для покупателей.

От вида зависит, куда пойдет сумма, вырученная от дооценки. Она может быть направлена на пополнение оборотных средств или другие цели.

Недостаток покрывается виновными лицами, берется из издержек обращения или из собственных финансов организации.

Проведение оформляется приказом руководителя или распоряжением, которое поступило от правительственных органов.

Выполняет мероприятие специально созданная комиссия сразу после завершения трудового дня перед днем введения новых цен. Часто этот процесс сопровождает инвентаризация.

Во время переоценивания сотрудники снимают старые и клеят новые ценники, а также составляют акт материальных ценностей. Необходимо его формировать сразу в двух экземплярах, так как один уйдет в бухгалтерию.

Хозяйственная операция Дт Кт уценка отнесена на фин. результат 90.10 41.1 Снижение стоимости возмещается консолидированной ответственностью поставщика и покупателя 90.10 41.1 41.1 Возвращена за счет поставляющей стороны 41.1 Выявлено виновное лицо, которое расплатилось 73 41.1

Порядок уценки товаров

Если вам необходимо сделать уценку товара, не стоит переживать, поскольку это простая процедура, требующая внимания и соблюдения общепринятых правил.

Рассмотрим, как правильно снизить стоимость на необходимый товар:

- Составление приказа.

Прежде чем приступить к процедуре снижения стоимости, необходимо подготовить документ, который устанавливает требования и особенности конкретной уценки. На практике руководитель обязан подготовить приказ, довести его до сотрудников, которые только после этого могут производить ряд мер, направленных на снижении цены конкретного товара.

Также не стоит забывать, что согласно приказу устанавливается материальное лицо, которое будет отвечать за всю процедуру уценки. Такой сотрудник должен не только ознакомиться с приказом, но и получить его под личную роспись.

- Инвентаризация.

Это самое первое и, пожалуй, основное, с чего следует начинать. Вы должны четко понимать, сколько единиц продукции находится на складе и в торговом центре.

Будьте готовы составить специальный акт, в котором нужно указать:

- Наименование товарной продукции;

- Общее количество;

- Артикул каждого товара;

- Характеристики;

- Причину уценки.

В конце составленного документа вы должны подвести итог, согласно которому сможете понять, сколько единиц продукции и по какой причине необходимо максимально быстро реализовать по сниженной стоимости.

- Определение рыночной стоимости.

Прежде чем делать уценку товара, необходимо определить реальную стоимость каждой единицы продукции. Сразу стоит отметить, что порядок определения рыночной стоимости ничем не регулируется. Если у вас крупная компания, также стоит учитывать, что это не входит в обязанности бухгалтера.

Для определения рыночной стоимости создается специальная комиссия, в состав которой входят:

- Эксперты по качеству данного вида товара;

- Специалисты отдела продаж;

- Сотрудники компании, которые могут произвести осмотр товара и оценить возможную стоимость его реализации.

Все итоги работы фиксируются в специально акте по форме МХ-15. Документ данной формы можно с легкостью найти во Всемирной паутине.

Что делается до составления акта

Чтобы бумага имела юридическую силу, сначала требуется создать комиссию. Она будет заниматься изменением цены. Для ее учреждения потребуется специальное распоряжение от руководителя организации, можно в свободной форме. Там же выбирается председатель, он будет контролировать мероприятие и подписывать документацию в конце.

Также потребуется основание или отсылка – причина, по которой все это начинается. Мотивы для уменьшения или увеличения стоимости мы рассматривали выше, любой выбранный должен соответствовать действительности и не противоречить законодательству РФ.

Значит, любую покупку можно вернуть?

К сожалению, нет. Произвести возврат и обмен некоторых видов продукции не получится, независимо от того, была ли сделана скидка. Список такой продукции устанавливается законодателем и имеет закрытый характер – проще говоря, ни один продавец не может дополнить его по своему усмотрению. В список входят:

- медикаменты и средства для домашнего лечения;

- предметы личной гигиены: бигуди, расчески, парики, зубные щётки и т. п.;

- косметика и парфюмерия;

- материалы, отпускаемые на метраж: ткани, тесьма, шнуры, провода, плёнка, линолеум и прочее;

- бельё и чулочно-носочная продукция;

- полимерные изделия, предназначенные для контакта с пищей;

- бытовая химия;

- мебель;

- ювелирные изделия;

- автомобили и другие транспортные средства;

- технически сложные товары с установленным гарантийным сроком;

- оружие и боеприпасы;

- растения и животные;

- книги, буклеты, календари и другая непериодическая продукция.

Указанные товары нельзя вернуть продавцу, если их качество соответствует требованиям.

Стоит иметь в виду, что законодатель периодически вносит изменения в данный перечень. Поэтому для однозначного решения вопроса, подлежит ли возврату ваш товар, лучше ознакомиться с актуальной версией Постановления Правительства от 19 января 1998 г. № 55.

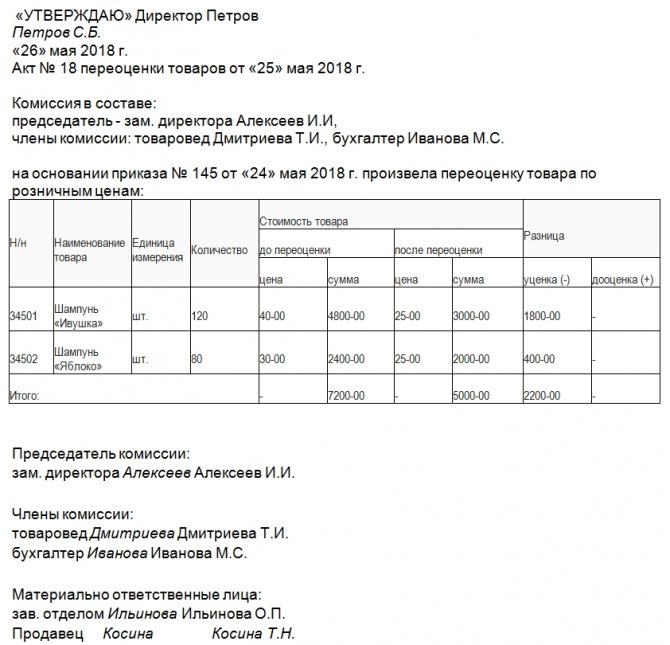

Составные части документа

Акт составляется в том случае, если позиций будет немного. Здесь достаточно одной страницы. Если планируется масштабная работа с большим количеством изделий, то формируется полноценная опись. Можно так и называть – опись-акт. Кроме того, готовится приказ, без которого не должна начинаться работа или какие-либо перемены в ценниках. Примеры типовых документов ниже.

Начинается с визы руководства, без нее бумага не несет юридической силы. Поставленная подпись заверяет список к преобразованию и утверждает его. Поэтому в верхней части бумаги указывается должность и Ф.И.О руководящего организацией.

Желательно также проставлять живую печать, но с 2014 года это уже необязательно. После этого к их использованию стали подходить проще.

В верхней части акта прописывается:

- дата составления;

- номер документа;

- ФИО председателя, его должность, подпись, остальные члены комиссии;

- Дата и номер приказа, в соответствии с которым происходят изменения.

В отдельных случаях новая оценка делается на основании другого документа. Тогда обязательно указывается ссылка на него в теле файла.

Далее – таблица, где под каждый продукт выделяется отдельная строка, несколько в одну запрещено объединять. Такое разделение значительно упрощает поиск.

Номенклатурный номер наименование Ед. изм Кол-во Стоим. до переоценки Цена после разница примечания Если нет, то просто порядковый По приходной накладной По возможности по ОКЕИ Сколько штук участвует Указывается за штуку и всего Делится на дооценку и уценку вписываются все важные отметки, нюансы, пояснения кладовщика

Заполнение таблицы занимает больше всего времени. Проще всего формировать файл через специальные программы, чтобы сэкономить время заполняющих. Затем обязательно его проверить и только потом заверять и принимать к использованию.

Когда все будет выполнено, в конце проставляются поля для подписей членов комиссии и их председателя. Указывается и материально ответственное лицо. Руководитель внизу уже не подписывается, так как уже расписался в шапке страницы.

Приказ о переоценке товара — образец

- Указывается наименование организации вместе с формой собственности (ООО, АО, ИП).

- Затем вписывается город, улица и номер дома.

- Наименование бланка.

- Дата составления документа и номер.

- Слово «Приказываю».

Далее прописывается, с какого числа и где устанавливаются изменения. Если это сеть супермаркетов, в котором проходят точечные акции, то обязательны адреса каждого, где будет работать перемена.

Нужно написать так:

- Установить с 12.05.20 в магазинах ООО «Тандыр», расположенных по адресам: г. Ростов-на-Дону, проспект Ворошиловский, 85, г. Ростов-на-Дону, улица Ленина, 17, г. Ростов-на-Дону, переулок Гоголевский, 41 уценку в размере 10% на товарные позиции, которые указаны в таблице ниже.

Штрихкод Название 4607177744216 Хлеб Ржаной, 450 г 000000123358 Хлеб Раздан 500 г 1021692327014 Мука в/с 1кг 4600209003190 Малыш №2 (рисовая мука) 016972001044 Лепешки для мягких тако 283 г 000000005142 Масло сливочное не слоен. 82.5проц 500 гр Беларусь

- Провести переоценку и распечатать обновленные ценники.

- Контроль итогов возложить на старшего продавца и товароведа магазина.

Директор предприятия Иванов И.В.

Действия покупателя при отказе принять товар продавцом

При отказе продавца принять товар, который отвечает всем требованиям о целостности упаковки и самого продукта, нужно донести до администрации эту информацию. Это можно сделать, как в форме устного или письменного заявления, так и написав в Книгу жалоб и предложений.В случае если руководитель не обращает внимания на нарушение, необходимо обратиться в следующие органы.

- Роспотребнадзор – это служба, которая обеспечивает соблюдение норм законодательства в сфере защиты прав потребителей. Подать жалобу можно в территориальный орган лично, почтой, а также через интернет-сайт. Таким образом, Роспотребнадзор сможет провести проверку по факту несоблюдения закона и наказать нарушителей.

- Федеральный антимонопольный комитет также рассматривает жалобы заявителей о финансовых нарушениях.

- Прокуратура. Не лишним будет обращение в этот орган, так как инициировать внеплановую проверку по факту нарушения прав потребителей Роспотребнадзор может только с согласия прокуратуры.

- Суд – при понесённых убытках вследствие несоблюдения законодательства в области защиты прав потребителей всегда есть возможность пожаловаться в судебный орган для восстановления справедливости.

Неправомерные действия в области защиты потребителей подпадают под административную ответственность, которую несут продавец, юридическое лицо или иной исполнитель. За доказанный факт произведённого нарушения эти субъекты могут быть привлечены к ответственности в виде штрафа.

Письменная жалоба в государственные органы должна содержать следующие положения:

- название и полные реквизиты органа;

- данные заявителя (в случае анонимных заявлений Роспотребнадзор откажется проводить проверку, а другие органы не смогут отреагировать на нарушение должным образом и возместить понесённые убытки);

- полное название организации-нарушителя и её реквизиты;

- описание факта нарушения закона;

- сведения о наличии свидетельских, документальных или других доказательств;

- нелишним будет указать ссылки на нарушенные нормы закона;

- при подаче искового заявления необходимо указать цену иска соответственно сумме понесённых убытков;

- можно указать требования относительно организации-нарушителя;

- дату и подпись.

Кроме того, можно прикладывать к заявлению копии договоров, чеков, иных документов. При подаче искового заявления – копии документов, которые свидетельствуют о попытках досудебного урегулирования вопроса.

Правильное изложение своих требований и подробное описание сути нарушения в жалобе в компетентный орган поможет восстановить нарушенные права в полном объёме.

Как исправлять ошибки

Мы разобрались, как переоценить товар. Но что делать, если была допущена неточность или необходимо скорректировать какую-то графу?

Обычно процесс проводится в программе 1С или аналогичных. Там есть бланк и некоторые поля заполняются автоматически. В тех случаях, когда приходится заполнять все вручную, важно стараться не ошибаться. Все пустые строки перечеркиваются с помощью линейки.

Но если нужно что-то исправить, то нужно перечеркнуть ошибку, а затем сбоку или сверху написать верное значение. Затем рядом с исправлением расписываются все члены комиссии и сам руководитель. Если при составлении акта присутствует МОЛ, то он тоже ставит свою подпись.

Расчет наценки в рублях

Эта несложная операция доступна простому бухгалтеру, для нее не нужно специальных программ, достаточно калькулятора. Для формирования торговой наценки в розничной торговле к закупочной стоимости единицы ассортимента добавляется твердая (постоянная) денежная сумма, в результате чего формируется отпускная.

Но не надо думать, что суммированная добавленная стоимость по всем реализованным позициям представляет собой прибыль, это не более чем валовой доход.

Для расчета прибыли из него вычитаются:

- постоянные и переменные расходы (зарплата персонала, аренда, транспорт, хранение, электричество, реклама, штрафы, приобретение оборудования);

- налоги;

- суммы амортизации оборудования.

Расчет прибыли производится по итогам квартала или года, в зависимости от принятой в компании формы налогообложения. Следует учитывать, что понятия максимальной наценки на товар не существует, все зависит от рынка и его тенденций, но, если не успеть вовремя перестроиться, клиентов могут перехватить конкуренты.

Смена ценников

Мы разобрались, как делать переоценку товара в магазине, теперь стоит понять, как и в каком порядке меняются сами бирки.

Здесь действует принцип «по приоритету». Сначала меняется все, что идет «на повышение», а затем — те позиции, которые «на понижение». Кроме того, запрещено просто зачеркивать старую цену и писать рядом новую от руки. Рекомендуется каждый раз печатать актуальные данные и менять указатель на стеллаже или любом другом месте, где покупатели узнают информацию. О том, в каком виде должны быть ценники, мы уже рассказывали ранее. «Клеверенс» предлагает ПО Магазин 15, которое поможет провести переоценку с ПО и терминала сбора данных точно и быстро.

Что такое уценка товара

При посещении любого крупного магазина можно увидеть прилавки, на которых размещена уцененная продукция. Но что значит уценка товара?

Необходимо учитывать, что уценка товара – это процедура, при которой уменьшается стоимость товарной продукции.

При этом покупатели полностью уверены, что это совершенно простая процедура для производителя. Но что может быть проще снижения стоимости?

На самом деле не все так просто, как кажется со стороны покупателя. Уценка – это сложная процедура, требующая документального оформления с учетом общепринятых требований.

Получается просто так производитель не может изменить цену на товарную продукцию, поскольку необходимо соблюдать особый порядок уценки.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Что говорит об уценке Закон

Жестко принятых норм уценивания товара нет. Важно, чтобы Положение об уценке, принятое в конкретной торговой организации, не противоречило нормам бухгалтерского учета и соответствующим правительственным требованиям:

- Федерального Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

- Приказу Министерства финансов РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Плану бухгалтерского учета, в частности, содержанию счета «Запасы»;

- Приказу Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Письмам Госкомстата, утверждающим формы документов при проведении инвентаризации;

- Письму Роскомторга от 10 июля 1996 г. № 1-794/32-5, утвердившему Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Как в бухгалтерском учете создать резерв под снижение стоимости товаров и иных материальных ценностей?

Учет переоценки товаров

Правильно подобранная программа поможет:

- следить за сроками хранения;

- работать одновременно с любым количеством складов;

- вести полностью весь учет – списывать, ставить, принимать, проводить инвентаризацию и переоценивать;

- формировать и выписывать сопутствующую документацию – сопроводительные бумаги, накладные, ордера;

- создавать отчеты и просматривать их из любой точки мира.

предлагает установку лучшего софта для работы. Наши сотрудники помогут выбрать программное обеспечение, которое оптимизирует бизнес-процессы организации. Например, рутинные складские операции можно ускорить через «Склад 15». Это поможет наладить автоматизацию всех товароучетных операций.

Как переоценивать, если учет ведется по покупным ценам

Если компания выбрала такой способ учитывать продукцию, то данные уценки фиксироваться в бухучете не будут, если она не окажется выше суммы торговой наценки. Это должно быть прописано в учетной политике.

Если планируется изменить ценник более, чем на подобную наценку, то необходимо снизить учетную стоимость продуктов. На счетах при этом должна быть отражена разница между суммой, по которой уцениваются товары, и размером процента. Дополнительно следует зафиксировать восстановленный НДС, который ранее уменьшал долг перед бюджетом.

Как это будет выглядеть:

Показатель Цена, рублей Продукт 4000 Наценка 1000 Торговая скидка – 30% 1200 Разница между наценкой и скидкой 200

Последнее поле необходимо отразить на счетах. Для этого используется следующая проводка:

Дт 91 Кт 41.2 200

Сумма восстановленного НДС составит 800 (4000*20%). Оформляется такой записью:

Дт 68 Кт 19 800

После этого восстановленный НДС должен быть списан в счет финансовых результатов:

Дт 91 Кт 19.3 800

Затем он отправляется в бюджет в качестве налогов:

Дт 68 Кт 51 800

Но это не единственная причина, из-за которой товар может упасть в оценке. Иногда поводом становится чрезвычайная ситуация, пожары, потеря потребительских свойств или инфляция.

Если причина уценки — дефект товара

Иногда продавцы снижают цену на изделие из-за потери товарного вида и мелких недостатков — потертостей, царапин, сколов, затяжек. Покупателю указывают на изъяны и объясняют, что именно по этой причине предоставляется скидка. В этом случае товар подлежит возврату по причине неисправности, только если в нем будет обнаружен не обозначенный при продаже дефект.

По такому же принципу происходит возврат б/у товара. Отношения между потребителем и продавцом регулируются специально разработанными «Правилами продажи отдельных видов товаров». Согласно 134 пункту раздела 18 этого документа, требования покупателя о возврате б/у товара правомерны тогда, когда продавец не указал на существующие недостатки.