Поделись полезной страницей:

Ключевая ставка — процентная ставка по основным операциям Банка России (ЦБ) по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена 13 сентября 2013 года. Исчисляется в годовых процентах.

- История изменений в таблице

- Что значит снижение ключевой ставки ЦБ для простых граждан?

- Где можно узнать ключевую ставку?

- Влияние ключевой ставки на проценты по кредитам в банках

- График заседаний 2021 года

- Как ключевая ставка влияет на бизнес

- Компенсация за задержку выплаты зарплаты

- Пени по налогам и страховым взносам

- Несвоевременный возврат налогов и взносов

- Материальная выгода по займам

- Заморозка счетов

- Проценты за просрочку по обязательствам и законные проценты

- Неустойка

- Проценты за просрочку

- Законные проценты

- Как принимается решение об изменении

- ЦБ пошел на самое резкое повышение ключевой ставки с 2014 года

- Ключевая ставка в США с 2000г. и по настоящее время

История изменений в таблице

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

Дата вступления в силуСтавка %с 26 июля 2021 года6.5с 15 июня 2021 года5.5с 26 апреля 2021 года5с 22 марта 2021 года4.5с 27 июля 2021 года4.25с 22 июня 2021 года4.5с 27 апреля 2021 года5.5с 10 февраля 2021 года6с 16 декабря 2021 года6.25

Читайте также: Форма Т-53. Платежная ведомость: образец заполнения

Что значит снижение ключевой ставки ЦБ для простых граждан?

Для простых российских граждан снижение ставки Центробанка в первую очередь означает снижение ставок по кредитам и депозитам, объясняет экономический обозреватель Anews Александр Яковлев. Ведь ставка ЦБ служит ориентиром для банков, которые принимают деньги на вклады под проценты и выдают займы.

Так, в течение 2021 года ставки по ипотеке резко упали вслед за ставкой ЦБ и опустились к уровню 10%. Но и доходность депозитов стала гораздо ниже, чем в 2021 году.

Если Центробанк продолжит смягчать кредитно-денежную политику (а предпосылки к этому есть), ключевая ставка вообще уйти к отмек 6,5% еще до конца 2021 года. Вывод: хотите взять ипотеку – лучше подождите, пока ставка еще немного снизится.

Где можно узнать ключевую ставку?

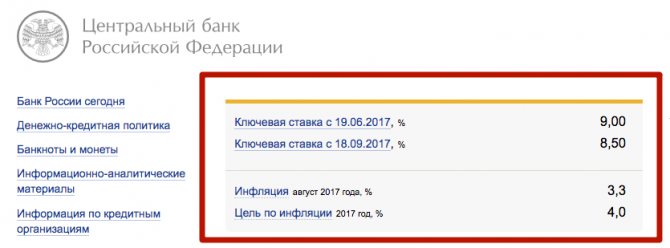

Из первых рук, ключевую ставку можно узнать на сайте ЦБ (cbr.ru) в подразделе «Инструменты денежно-кредитной политики Банка России» раздела «Денежно-кредитная политика». После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Но вы также можете довериться нашему сайту. Мы в автоматическом режиме наблюдаем за изменением ключевой ставки, поэтому на нашем сайте значение всегда актуальное.

Влияние ключевой ставки на проценты по кредитам в банках

При небольшой ключевой ставке банки могут позволить себе брать большие кредиты в Центральном Банке и не взимать большие проценты для перекредитования их физическим, юридическим лицам. Но чтобы заработать эти коммерческие учреждения пользуются этими деньгами не для того чтобы давать их населению, а для вкладывания их в валюту.

При этой купле/продаже они получают большую доходность. Чтобы предотвратить такое не правильное распределение средств, органы ЦБ искусственно подымают ставку.

Если банки не проводят махинаций с денежными средствами, тогда они предоставляют возможность населению:

- Получить кредит под залог своего участка.

- Получить кредит под залог собственного автомобиля.

- Произвести кредитование под самый низкий, выгодный процент.

- При предоставлении минимальных документов или только по паспорту клиента.

- Предоставляют беспроцентные кредиты на небольшой срок.

- Возможность молодым семьям взять ипотеку имея средний доход.

- Получить нужную сумму на открытие малого или большого бизнеса.

На данный момент один из лидеров Сбербанк снизил процентную ставку на вклады для населения и его примеру последовали многие другие банки, снижая начисления на 0.2-0.3% на вклады в национальной валюте. Денежно-кредитная политика страны никогда не будет понятной обычным людям.

Их интересуют зачем завышены проценты по кредитам и когда произойдет низкая инфляция, доступные кредиты. Эти два показателя не могут поддержать экономику государства, так как доступные всем кредиты ведут к переизбытку, обесцениванию денежных средств.

Также многих соотечественников может интересовать такой простой вопрос «при уменьшении ключевой ставки может ли банковское учреждение пересчитать процент по предоставленным кредитам?», если нет – тогда почему? Все просто – чтобы это узнать, нужно более внимательно прочитать свой договор, в котором подобное условие написано.

График заседаний 2021 года

Банк России планирует провести в 2021 году восемь заседаний Совета директоров ЦБ по ключевой ставке в соответствии со следующим графиком:

- 12 февраля 2021 года,

- 19 марта 2021 года,

- 23 апреля 2021 года,

- 11 июня 2021 года,

- 23 июля 2021 года,

- 10 сентября 2021 года,

- 22 октября 2021 года,

- 17 декабря 2021 года.

Заседания Совета директоров Банка России 12 февраля, 23 апреля, 23 июля и 22 октября опорные. По итогам данных заседаний в пресс-релиз по ключевой ставке будет включена таблица с обновленным среднесрочным макроэкономическим прогнозом. Доклад о денежно-кредитной политике будет опубликован через неделю после указанных заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета директоров будут сопровождаться проведением пресс-конференции Председателя Банка России.

Предполагаемое время публикации пресс-релизов о решении Совета директоров Банка России по ключевой ставке — 13:30 по московскому времени.

Пресс релиз на сайте ЦБ: https://www.cbr.ru/press/pr/?file=10092020_130000PR2020-09-10T12_46_47.htm

Как ключевая ставка влияет на бизнес

Изменение ключевой ставки влечет за собой не только изменение условий кредитования и инвестирования. Есть целый ряд вопросов бизнеса, которые связаны со значением ключевой ставки. Расскажем о них. При этом в расчетах мы будем принимать во внимание ключевую ставку, действующую с 18 сентября 2021 года – 8,5 процентов. Поэтому имейте в виду, что в ваших расчетах может потребоваться использовать другой показатель ключевой ставки.

Читайте также: Аванс новому сотруднику в первый месяц работы

Компенсация за задержку выплаты зарплаты

Если работодатель несвоевременно выплатил работникам заработную плату (отпускные или увольнительные), то за задержку работникам полагается компенсация. Это предусмотрено статьей 236 ТК РФ. Размер компенсации за задержку зарплаты определяется в коллективном или трудовом договоре. Если же размер компенсации не установлен трудовым или коллективным договором, то ее считают исходя из 1/150 ключевой ставки за каждый день просрочки. Компенсацию за задержку зарплаты рассчитывают по формуле:

Предположим, что сумма задолженности по зарплате составила 590 000 рублей. Период задержки – 32 дня. В период задержки действовала ключевая ставка – 8,50 %. Для расчета компенсации задолженность по зарплате нужно умножать на 1/150 ключевой ставки и на количество дней задержки. Соответственно компенсация за каждый день составит 10 698,67 р. (590 000 руб. × 8,50 % / 150 × 32).

Пени по налогам и страховым взносам

От размера ключевой ставки зависит сумма пеней, которую необходимо уплатить при несвоевременном перечислении налогов или страховых взносов в бюджет. Кстати, с 1 октября меняется порядок расчета налоговых пеней (за задержку уплаты налогов и взносов, перечисляемых в ИФНС). Так, по задолженности, возникшей с 01.10.2017, их ставка зависит от количества дней просрочки:

- при просрочке до 30 календарных дней включительно пени считаются исходя из 1/300 ставки рефинансирования ЦБ, которая равна ключевой ставке;

- при просрочке свыше 30 календарных дней: за первые 30 дней исходя из 1/300 ставки, а за последующие дни – исходя из 1/150 ставки.

Обратите внимание: новый порядок распространяется только на организации – ИП и физлица платят пени исходя из 1/300 ставки независимо от периода просрочки. Подробнее об этом см. «Расчет пеней по налогам и взносам в 2021 году».

Несвоевременный возврат налогов и взносов

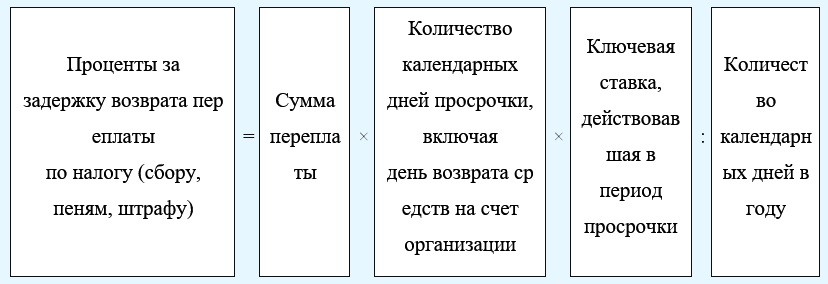

Если ИФНС вернула переплату по налогам или страховым взносам с задержкой, то налоговики обязаны выплатить компании или ИП проценты по ключевой ставке (ст. 78 НК РФ). По общему правилу, перечислить деньги на расчетный счет они должны в течение месяца после того, как получили заявление о возврате переплаты (п. 6 ст. 78 НК РФ). Но налоговики могут не уложиться в этот срок. Тогда и нужно рассчитать проценты с учетом ключевой ставки по формуле:

Пример. Организация подала заявление о возврате переплаты по налогу в сумме 276 000 руб. Однако налоговики вернули переплату с опозданием на 22 дня. Бухгалтер сдал в ИФНС заявление об уплате процентов за задержку возврата налога. Сумма процентов составила 1414 р. (276 000 × 8,5 % / 365 дн. × 22 дн.).

Материальная выгода по займам

Если организация или ИП выдали работнику, учредителю, генеральному директору или иным физическим лицам заем, то бухгалтеру нужно ежемесячно рассчитывать НДФЛ с материальной выгоды. Она возникает, если сумма процентов по займу меньше 2/3 ключевой ставки (подп. 1 п. 2 ст. 212 НК РФ). С дохода нужно удерживать НДФЛ по ставке 35 процентов (п.2 ст. 224 НК РФ). При этом материальную выгоду нужно рассчитывать ежемесячно – на последний день каждого месяца в течение срока, на который получен заем.

Пример. Организация в 2021 году выдала директору беспроцентный заем на год. Сумма займа составляет 900 000 руб. Материальная выгода за полный месяц (октябрь 2021 года) составит 4331,50 р. (900 000 руб. × 2/3 × 8,50 % / 365 дн. × 31 дн.). НДФЛ составит 1516 руб. (4331,50 × 35%).

Заморозка счетов

Налоговики должны уплатить проценты по ключевой ставке за каждый календарный день незаконной блокировки расчетного счета организации или ИП (п. 9.2 ст. 76 НК РФ). Допустим в 2021 году ИФНС незаконно заблокировала счет компании на период на 12 дней. На заблокированном счете было 340 000 рублей. Размер процентов за незаконную блокировку счета составит 950, 13 р. (340 000 руб. × 12 дн. × 8,50 % / 365 дн.).

Проценты за просрочку по обязательствам и законные проценты

Если поставщики (продавцы) или покупатели нарушили условия договора, то можно потребовать от них компенсировать потери. Есть три вида подобного рода компенсации:

- неустойка (штраф, пени);

- проценты за просрочку;

- законные проценты за пользование деньгами.

Одновременно взыскать и неустойку, и проценты можно, только если такое условие стороны прописали в договоре (ст. 317.1, 330 и 395 Гражданского кодекса РФ).

Неустойка

Условие о неустойке прописывают в договоре (ст. 331 ГК РФ). В деловой среде применяют два вида неустоек:

- штрафы (в твердой сумме либо процент от суммы);

- проценты или пени (за дни, когда контрагент не выполнял обязательства по договору или выполнял с нарушениями).

Размер неустойки и порядок расчета устанавливают в договоре. Чаще всего стороны закрепляют неустойку исходя из 1/300 ключевой ставки.

Проценты за просрочку

Если контрагент не заплатил по договору в срок или с опозданием вернул долг, то компания или ИП вправе взыскать с него проценты за каждый день просрочки. Размер процентов обычно прописывают в договоре. Если размер процентов в договоре не прописан, то размер процентов считается исходя из ключевой ставки за периоды просрочки. При расчете процентов принимаются во внимание фактическое число дней в году и месяце. Сумму процентов считают по формуле:

Законные проценты

Начислять проценты за время пользования деньгами можно, когда это прямо предусмотрено законом или договором. Это так называемые «законные проценты». Если ни в законе, ни в договоре о таких законных процентах не сказано, то потребовать их от контрагента нельзя. Если стороны изначально согласны не начислять законные проценты, то в договоре об этом не пишут. Такие правила прописаны в статье 317.1 Гражданского кодекса РФ с 1 августа 2021 года.

Читайте также: Режим рабочего времени по ТК РФ: как устанавливается и изменяется

Однако до 1 августа 2021 года кредитор по умолчанию имел право на «законные проценты». Их начисляли автоматически, если иное не предусматривал закон или договор (ст. 317.1 ГК РФ в редакции до 1 августа 2021 года). Эти проценты также рассчитываются исходя из ключевой ставки, которая действовала в период пользования денежными средствами.

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми.

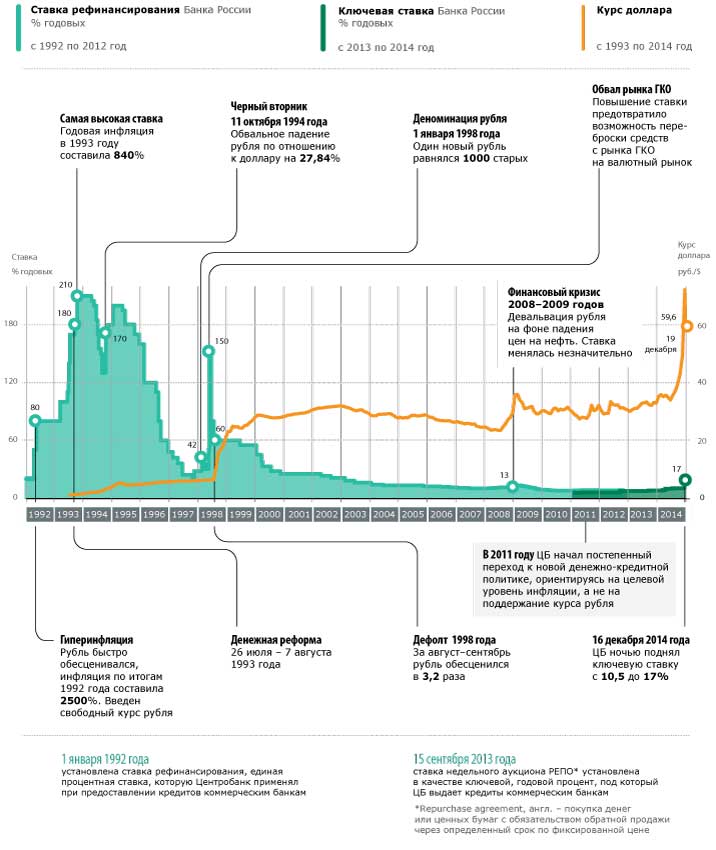

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2021 года, тенденция на снижение ставки продолжилась до 2021 года.

ЦБ пошел на самое резкое повышение ключевой ставки с 2014 года

Рынок прогнозировал несколько вариантов повышения ключевой ставки, которая в последнее время находилась на уровне 5,5%, — на 0,5, 0,75 и 1 п.п. Но, как показывал консенсус-прогноз Bloomberg, наиболее ожидаемым был вариант роста сразу на 1 п.п., до 6,5%.

Читайте на РБК Pro

«Вы тупые?!»: как дерзкий маркетинг помог шведской Oatly покорить мир

Какие хитрости легендарных мошенников пригодятся вам во время переговоров

На рынке полупроводников — безумный ажиотаж. За какими акциями следить

Morningstar предостерегает от покупки этих 12 акций США. Полный список

Экономисты спрогнозировали повышение ключевой ставки выше 6% Финансы

Принятое решение соответствует верхней границе диапазона повышения ставки, который еще в конце июня задала председатель ЦБ. В интервью Bloomberg Набиуллина говорила, что совет директоров будет обсуждать повышение в широком диапазоне — от 0,25 до 1 п.п.

Сейчас риски значимо смещены в сторону проинфляционных, констатируют в ЦБ. Под влиянием низких процентных ставок и роста цен может более значительно снизиться склонность домашних хозяйств к сбережению, что также окажет давление на инфляцию. Другой источник рисков — сохраняющиеся затруднения в производственных и логистических цепочках на фоне пандемии.

Читайте также: Минимальный размер оплаты труда в Челябинской области

Как изменился прогноз Банка России

Банк России изменил и прогноз по росту ВВП в 2021 году: он повышен с 3–4% до 4–4,5%. Прогноз средней ключевой ставки в 2021 году также повышен: до 5,5–5,8% против апрельских 5–5,8%. Если считать среднюю ставку с 26 июля, то ее диапазон составит 6,5–7,1%. В 2022 году средняя ставка теперь прогнозируется в диапазоне 6–7% (вместо 5,3–6,3%). Это лишь ожидаемая траектория ключевой ставки, и ЦБ не обязан ей следовать.

Инфляция в России обновила рекорд за пять лет Экономика

Продолжит ли ЦБ курс на ужесточение

Банк России сфокусирован на текущей инфляции (месячной и даже недельной), обращала внимание в обзоре главный экономист «Ренессанс Капитала» по России и СНГ Софья Донец. Цикл повышения ставки может завершиться на 6,5%, если ЦБ увидит быстрое замедление месячной инфляции до уровня годовой инфляции 4%, уточнила в разговоре с РБК экономист. «Сценарий повышения ставки до 7,5% возможен, если годовая инфляция будет ускоряться ближе к 7%, а в инфляционных ожиданиях населения будет отсутствовать положительная динамика», — отметила Донец.

Основной сигнал Банка России заключается в том, что «жара прошла» и ЦБ переходит в некую позицию охлаждения, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. «Безусловно, такого же агрессивного повышения ставки, как мы увидели на текущем ожидании, мы не ждем», — отмечает он. В то же время прогноз траектории ключевой ставки (6,5–7,1%) и скорее «консервативный» прогноз по инфляции (5,7–6,2%) предполагают возможность повышения ставки до 7–7,5% до конца текущего года, добавляет экономист.

Более высокая, чем ожидалось, инфляция в июне открывает для ЦБ возможность сильно повысить ставку «разом», завершив цикл повышения, писал в обзоре экономист Bank of America по России и СНГ Владимир Осаковский. Такое повышение также может дать старт дискуссии о том, когда начнется снижение ставки, указал эксперт.

Банк России, выйдя на уровень высокой ставки, предпочтет подождать закрепления инфляции и инфляционных ожиданий на более низких уровнях, рассуждает Донец. «Где бы ни закончился цикл повышения ставки, это будет началом продолжительной паузы, которая, скорее всего, займет всю первую половину 2022 года», — отмечает экономист. Если краткосрочные факторы в инфляции не перерастут в устойчивые, снижение ставки возможно в 2022 году, считает и Сусин.

В самом оптимистичном сценарии ставка во второй половине 2021-го — первой половине 2022 года будет оставаться неизменной с последующим снижением до 6%, пишет в обзоре директор по инвестициям «Локо-Инвест» Дмитрий Полевой. «Но более реалистичным, судя по прогнозам ЦБ, пока видится сценарий ее доведения до 7–7,5% к концу года с последующим разворотом вниз во втором полугодии 2022 года», — отмечает он. Общая неопределенность по инфляции и ставкам чрезвычайно высока, считает аналитик.

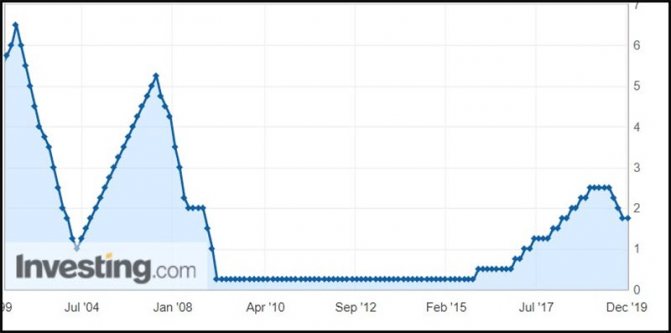

Ключевая ставка в США с 2000г. и по настоящее время

Ключевая ставка ФРС США или ставка по федеральным фондам, представляет собой процентную ставку, по которой банки с остатками в Федеральном резерве заимствуют средства друг у друга в течение ночи, так как банки обязаны держать определенную сумму капитала в резерве — 10% от депозитов, которые они держат в конце каждого дня. У некоторых банков это получается, а другие не дотягивают до необходимой суммы. Ставка по федеральным фондам — это ставка, по которой банки с дефицитом берут кредиты у банков с профицитом.

Процентную ставку в США (Federal Funds Rate) устанавливает Комитет открытого рынка (FOMC) Федеральной резервной системы в составе 12 человек, состоящий из президента Федерального резервного банка Нью-Йорка, членов Совета Управляющих и президентов других Федеральных резервных банков. Комитет также заседает 8 раз в году, обычно по вторникам.

Как видно из графика ключевая ставка ФРС после кризиса 2008г. была сначала понижена до 0.25% (2009-2015гг.), затем повышена до 2.75%