- Налоговая база по НДФЛ с доходов, полученных в натуральной форме.

- Объект обложения страховыми взносами

- Виды доходов в натуральной форме.

- Налогообложение НДФЛ натуральных доходов

- Порядок оформления выплаты зарплаты в натуральной форме.

- Ограничение размера выплат

- Оплата питания сотрудников.

- Оплата проезда сотрудников.

- Скидки на обучение в государственном образовательном учреждении.

Налоговая база по НДФЛ с доходов, полученных в натуральной форме.

Порядок определения налоговой базы с доходов в натуральной форме регламентируется положениями ст.211 НК РФ.

Согласно п.1 ст.211 НК РФ, при получении налогоплательщиком дохода от организаций и ИП натуральной форме в виде:

- товаров,

- работ,

- услуг,

- иного имущества,

налоговая база определяется как их стоимость, исчисленная исходя из их рыночных цен.

При этом, цены определяются в порядке, аналогичном предусмотренному статьей 105.3 НК РФ.

На основании п.1 ст.105.3 НК РФ, рыночными ценами считаются те цены на товары (работы, услуги), которые применяются в сделках между сторонами, не являющимися взаимозависимыми.

В соответствии с п.3 ст.105.3 НК РФ, при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами для целей налогообложения, указанная цена признается рыночной, если:

- ФНС, не доказано обратное,

- налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п.6 ст.105.3 НК РФ.

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

В соответствии с п.6 ст.105.3 НК РФ, в случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен, не соответствующих рыночным, если указанное несоответствие повлекло занижение суммы НДФЛ, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и суммы НДФЛ по истечении календарного года.

Читайте также: Расхождения налоговой базы по прибыли и НДС: как дать пояснения

Сумма недоимки, выявленной налогоплательщиком самостоятельно по результатам произведенной корректировки, должна быть погашена в срок не позднее даты уплаты НДФЛ за соответствующий налоговый период.

При этом за период с даты возникновения недоимки до даты истечения установленного срока ее погашения пени на сумму недоимки не начисляются.

В соответствии с п.1 ст.211 НК РФ, в стоимость товаров (работ, услуг) для целей определения налоговой базы по НДФЛ, включаются соответствующие суммы:

- НДС,

- акцизов

и исключаются суммы частичной оплаты налогоплательщиком стоимости:

- полученных им товаров,

- выполненных для него работ,

- оказанных ему услуг.

При этом, в соответствии с пп.3 п.3 ст.24 НК РФ, налоговые агенты обязаны

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику.

Так же, в соответствии с п.1 ст.230 НК РФ, налоговые агенты ведут учет:

- доходов, полученных от них физическими лицами в налоговом периоде,

- предоставленных физическим лицам налоговых вычетов,

- исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных:

- налогового учета,

- первичных учетных документов,

разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

- налогоплательщика,

- вид выплачиваемых налогоплательщику доходов,

- предоставленных налоговых вычетов в соответствии с кодами, утвержденными ФНС,

- суммы дохода и даты их выплаты,

- статус налогоплательщика,

- даты удержания и перечисления налога в бюджетную систему РФ,

- реквизиты соответствующего платежного документа.

Объект обложения страховыми взносами

Н.Н. Шишкоедова,эксперт Издательского Дома «Советник бухгалтера»

С наступлением осени профсоюзы начинают вести коллективные переговоры с учреждениями в расчете на то, что обязательства, предусмотренные коллективным договором, найдут отражение в статьях расходов на следующий год. Начало переговоров нередко означает новый виток актуализации такого пережитка, как доходы сотрудников в натуральной форме.

Профсоюзы пытаются договориться с работодателями о дополнительных компенсациях по командировочным расходам (аренде жилья, транспортным расходам), улучшить обеспечение питанием на рабочем месте и решить прочие вопросы. Однако такие «поблажки» нередко оборачиваются для сотрудников уплатой дополнительного налога на доходы физических лиц (НДФЛ).

1)оплата за налогоплательщика организациями или предпринимателями полностью или частично товаров, работ, услуг или имущественных прав (в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика);2)полученные налогоплательщиком товары, выполненные в его интересах работы, оказанные услуги на безвозмездной основе или с частичной оплатой;3)оплата труда в натуральной форме.

Значит, в случаях, если физическое лицо получает подобные доходы от учреждения, оно должно исполнить обязанности налогового агента.

Обязанности налогового агента

По общему правилу налоговому агенту нужно исчислить, удержать и перечислить в бюджет соответствующую сумму НДФЛ. Но это не всегда возможно. К примеру, в случаях, когда учреждение не выплачивает данному физическому лицу никаких доходов в денежной форме, а лишь передает или оплачивает за него какое-то имущество (работы, услуги), бухгалтеру просто не из чего удержать налог.

237 НК РФ).

Читайте также: Транспортный налог в Краснодарском крае 2020-2021 г.: ставки, льготы, сроки

При этом датой выплаты для компаний и предпринимателей, которые выплачивают доходы работникам, признается день начисления выплат и иных вознаграждений.

Таким образом, для работодателей налоговая база по ЕСН представляет собой сумму всех выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 Налогового кодекса, начисленных организацией за налоговый период работникам. Но за исключением выплат, перечисленных в статье 238, а также с учетом правил пункта 3 статьи 236.

Пример.

— работникам по трудовым договорам — 109 000 руб.;

— вознаграждение по договору подряда — 76 000 руб. Сотрудникам, которые работают по трудовым договорам, была начислена премия, предусмотренная системой оплаты труда, в размере 30 000 руб.

Кроме того, одному сотруднику в связи с юбилеем было выплачено вознаграждение в сумме 3000 руб., а двум другим — материальная помощь в размере 2000 руб. каждому.

Фирма должна полностью заплатить ЕСН с сумм заработной платы и премии работников, которые работают по трудовому договору: 109 000 руб. 30 000 руб. = 139 000 руб. Вознаграждение по договору подряда не облагается ЕСН в той части, которая перечисляется в Фонд социального страхования.

Материальная помощь и премия в связи с юбилеем не учитываются при определении налоговой базы (п. 3 ст. 236 НК РФ).

Физические лица, которые не являются индивидуальными предпринимателями, могут применять труд других физических лиц при найме их по трудовому договору или договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Выплаты физическим лицам по этим двум видам договоров являются у них объектом налогообложения ЕСН. А налоговая база по ЕСН фактически совпадает с объектом налогообложения.

Датой осуществления выплат в целях исчисления ЕСН в данном случае считается день выплаты вознаграждения.

При этом обязанность по уплате ЕСН возникает только в том случае, когда они нанимают физических лиц с целью получения дохода от какой-либо деятельности.

Пример.

Б. И. Котов, не являющийся индивидуальным предпринимателем, по договору подряда с ЗАО «Актив» выполняет работы по ремонту оборудования. Для выполнения указанной работы Котов заключает с гражданином И. Р. Крюковым договор субподряда. В соответствии с указанным договором Котов выплачивает гражданину Крюкову вознаграждение.

Сумма данного вознаграждения подлежит налогообложению единым социальным налогом.

Облагаются ли страховыми взносами и удерживается. Это означает, что доходы физических лиц, полученные в натуральной форме, облагаются НДФЛ на общих. Бесплатные обеды являются доходом сотрудника, полученным в натуральной форме, и облагаются НДФЛ. При расчете страховых взносов с выплат в натуральной форме учитывайте цену товаров работ, услуг.

Читайте также: Ответ ООО на требование о предоставлении объяснений полученных убытков в 202_ году.

По общему правилу заработная плата облагается страховыми взносами в полном объеме с учетом всех выплат включая. Подборка наиболее важных документов по запросу Доход в натуральной форме страховые взносы нормативноправовые акты, формы, статьи, консультации. О том, как облагаются НДФЛ и страховыми взносами доходы председателя и работников ТСЖ, рассказал Минфин в письме от 31.

Размер дохода, полученного в натуральной форме, для начисления пенсионных взносов. На первый взгляд, они не должны облагаться страховыми взносами как. ОБЛАГАЮТСЯ ЛИ СТРАХОВЫМИ ВЗНОСАМИ ПОДАРКИ В ДЕНЕЖНОЙ ИЛИ НАТУРАЛЬНОЙ ФОРМЕ. А облагаются ли страховыми взносами доходы в натуральной форме? Дата фактического получения доходов в натуральной форме определяется как день передачи имущества и.

Помогите начинающему Ответьте, пожалуйста, на такой вопрос облагается ли страховыми взносами доход в натуральной форме, полученный по договору. Надо ли облагать страховыми взносами вознаграждение работника в натуральной форме. Подарок, который предоставляется сотруднику в натуральной или денежной форме, представляет собой прибыль и должен облагаться по НДФЛ.

Print This Post25 views Loading …

This entry was posted on Thursday, May 10th, 2021 at 12:32 pm and is filed under 1. You can follow any responses to this entry through the RSS 2.0 feed. You can leave a response, or trackback from your own site.

ПФР по итогам выездной проверки начислил компании страховые взносы на сумму денежных подарков, которые компания выдала своим работникам.

Проверяющие выяснили по документам, что в июле 2014 года на основании приказа директора общества «О поощрении работников» им были выплачены денежные средства на общую сумму 31 500 рублей согласно платежной ведомости. В приказе эти выплаты формально поименованы, как подарки работникам общества.

Получение денег оформлялось расходными кассовыми ордерами, где не указано назначение данных выплат.

Согласно приказу размер выплат различен:

- продавцы-кассиры получили по 500 рублей;

- товароведы, заведующие магазином, главный бухгалтер, менеджер, бухгалтеры-кассиры – по 1000 рублей.

Таким образом, размер выплат каждому конкретному работнику зависел от занимаемой им должности.При этом Положением о премировании и стимулировании труда работников предусмотрено, что в целях повышения производительности труда и ответственности за выполнение поставленных задач установлены различные премии, в том числе предусмотрены выплаты единовременных и поощрительных премий.

Выходит, что денежные подарки фактически представляют собой разовые премии, связанные с выполнением работниками трудовых обязанностей и носят стимулирующий характер. В связи с этим они являются элементами оплаты труда. Значит, облагаются страховыми взносами, резюмировали представители ПФР.

Не согласившись с решением фонда, компания обратилось в арбитражный суд. Она сослалась на то, что выданные денежные подарки действительно являются подарками, так как были приурочены ко Дню торговли и выплачены безвозмездно.Однако суд в это не поверил и отказал в иске.

Представленные Пенсионным фондом доказательства в совокупности свидетельствуют, что отношения между работниками и работодателем по выплате денежных поощрений не являются безвозмездными по своей правовой природе. Следовательно, не являются подарками в смысле п. 1 ст. 572 ГК РФ.

ОПРЕДЕЛЕНИЕ Верховного Суда РФ от 21.07.2016 № 310-КГ16-9504

Документ включен в СПС «Консультант Плюс»

доказать, что денежные подарки – не премии, а именно подарки, и не платить с них страховые взносы можно.

1. государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, в том числе пособия по безработице;

¾ с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

¾ с увольнением работников, за исключением компенсации за неиспользованный отпуск;

¾ с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

¾ с трудоустройством работников, уволенных по сокращению штата или в связи с реорганизацией или ликвидацией организации;

¾ с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность, за исключением выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

¾ физическим лицам в связи со стихийным бедствием, а также пострадавшим от террористических актов на территории Российской Федерации;

Читайте также: Высокий удельный вес налоговых вычетов по НДС: пояснения

¾ работникам в связи со смертью членов их семей;

¾ работникам при рождении ребенка, выплачиваемой в течение первого годапосле рождения, но неболее 50000 руб.на каждого ребенка;

¾ взносы работодателя на накопительную часть трудовой пенсии работников, уплаченные в соответствии с ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», в размере взносов, но не более 12000 руб.в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателем;

Напряженный график не позволяет посещать мероприятия по повышению квалификации?Мы нашли выход!

Виды доходов в натуральной форме.

В соответствии с п.2 ст.211 НК РФ, к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

- Оплата (полностью или частично) за него организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе:

- коммунальных услуг,

- питания,

- отдыха,

- обучения

в интересах налогоплательщика.

- Полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

Налогообложение НДФЛ натуральных доходов

Налоговыми агентами выступают компании и ИП, выплачивающие доходы физлицам. Они обязаны удержать причитающийся налог и перечислить его в бюджет согласно действующему законодательству (ст. 226 НК РФ). Правило не касается ИП, получающих натуральную оплату в ходе ведения предпринимательской деятельности – они рассчитывают и платят налог сами.

Доход в натуральной форме НДФЛ облагается в общем порядке. Не надо удерживать налог с расходов, произведенных в интересах компании (например, оплата курсов повышения квалификации по направлению предприятия), а также с выплат, прямо указанных в ст. 217 НК РФ (к примеру, с материальной помощи до 50000 рублей при рождении ребенка, полученной в натуральной форме).

При выплате «натуральной» части зарплаты сотрудникам-резидентам РФ применяется ставка НДФЛ 13%, для нерезидентов действует ставка 30%.

Порядок оформления выплаты зарплаты в натуральной форме.

Согласно положениям ст.130 ТК РФ, в систему основных государственных гарантий по оплате труда работников включаются:

- ограничение оплаты труда в натуральной форме.

В соответствии с положениями ст.131 ТК РФ, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ.

Выплата заработной платы в натуральной форме может быть производиться продукцией, производимой организацией, или другим имуществом и товарами, принадлежащими компании.

Так же возможно оказание сотруднику необходимых ему услуг.

Необходимо учитывать, что имущество и товары, которыми выплачивается заработная плата, должны быть предназначены для личного потребления сотрудника и его семьи, а их выдача должна производиться по разумной цене.

При этом, доля заработной платы, выплачиваемой в неденежной форме, не может превышать20% от начисленной месячной заработной платы

Кроме того, не допускается выплата заработной платы:

- в бонах,

- купонах,

- в форме долговых обязательств,

- расписок,

- в виде спиртных напитков,

- наркотических,

- ядовитых, вредных и иных токсических веществ,

- оружия,

- боеприпасов,

- других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот.

В целях соблюдения требований действующего законодательства, в случае выплаты заработной платы сотрудникам в натуральной форме, организации-работодателю необходимо подготовить соответствующий пакет документов, устанавливающий правила выплаты зарплаты в натуральной форме.

В число таких документов, например, могут быть включены:

- Положение об оплате труда сотрудников,

- Коллективный договор,

- Трудовой договор,

- И т.п.

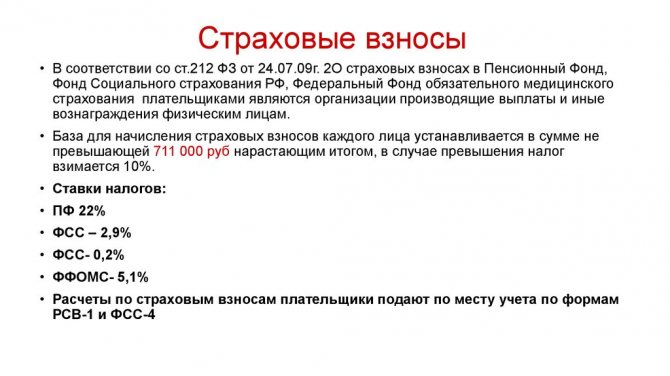

Ограничение размера выплат

Законодательством ограничен размер натуральной формы расчетов для оплаты труда – не более 20% (ч. 2 ст. 131 ТК РФ). Лимит применяется в отношении начисленной суммы зарплаты за один месяц. Условие о возможности такой оплаты должно быть отражено в трудовом или коллективном договоре.

Расчет в натуральной форме производится на основании написанного сотрудником заявления.

Любой работодатель каждый месяц платит различные страховые взносы с выплат своих сотрудников. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- в страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат по тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам.

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются ФЗ от 24.07.2009 N 212-ФЗ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 9 ФЗ №212.

Предельная база для взносов в ПФР в 2021 году — 1 021 000 рублей.

При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2021 году — 815 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов в ФФОМС предельная база не установливается.

Рассмотрим основные тарифы страховых взносов за работников в 2018 году:

- ПФР — 22%.

- ФФОМС — 5,1%.

- ФСС — 2,9% (взносы от несчастных случаев не учтены).

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2021 году.

Категория страхователя ПФР, % ФФОМС, % ФСС, % Общий тариф, % ПФР с сумм свыше базы, %

Основной тариф, без льгот225,12,93010Плательщики УСН, применяющие льготы для начисления взносов2020–ИТ-организации84214–Резиденты технико-внедренческой или туристско-рекреационной особой экономической зоны84214–Хозяйственные общества, созданные бюджетными научными учреждениями84214–Участники проекта «Сколково»1414–Плательщики членам экипажей судов в отношении выплат членам экипажей судов–Аптеки на ЕНВД в отношении работников, занимающихся фармацевтической деятельностью2020–Некоммерческие организации на УСН2020–Благотворительные организации на УСН2020–ИП, применяющие патентную систему налогообложения2020–Участники СЭЗ Крым и Севастополь60,11,57,6–Резиденты территории опережающего социально-экономического развития60,11,57,6–

Страховые взносы в фонды перечисляются каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день.

эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно на 30 дней

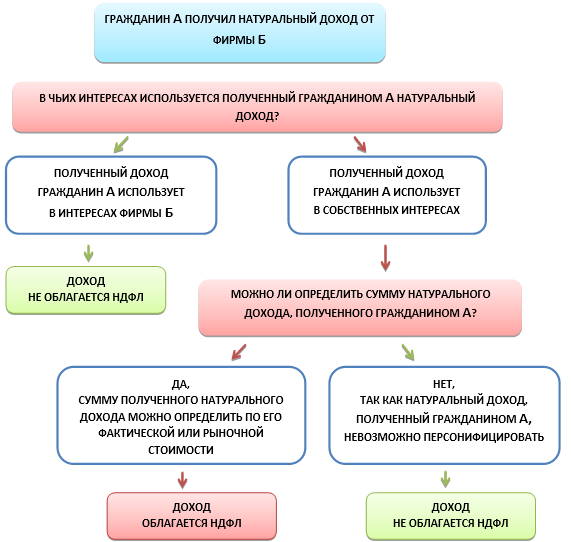

Оплата питания сотрудников.

В настоящее время не редки случаи, когда компания оплачивает питание своих сотрудников.

В некоторых организациях это просто чай и кофе, в других – комплексные каждодневные обеды либо питание по типу «шведский стол».

Кроме того, многие компании устраивают корпоративные праздничные мероприятия, в которых угощение сотрудников является частью праздничной программы.

Читайте также: Перечень товаров, облагаемых НДС по ставке 10%, в 2021 году

Во всех этих случаях у налогоплательщиков — физических лиц, возникает облагаемый доход.

Но не во всех случаях организации обязаны удерживать и уплачивать НДФЛ.

Налог не нужно начислять и уплачивать, если у организации отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«При приобретении организацией:

- питания (чай, кофе и т.д.) для своих сотрудников,

- а также при проведении корпоративных праздничных мероприятий,

указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 Кодекса, а организация, предоставляющая указанное питание (проводящая корпоративные мероприятия), должна выполнять функции налогового агента, предусмотренные ст. 226 Кодекса.

В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

Вместе с тем, если при потреблении сотрудниками питания, приобретенного организацией (при проведении корпоративного праздничного мероприятия), отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению налогом на доходы физических лиц, не возникает.»

Аналогичное мнение содержится в Письме Минфина от 30.01.2013г. №03-04-06/6-29.

Однако, другого мнения ведомство придерживалось в своем Письме от 18.04.2012г. №03-04-06/6-117, где речь шла об обедах для сотрудников в виде шведского стола, оплата которых предусмотрена действующей системы оплата труда сотрудников на постоянной основе:

«Согласно п. 1 ст. 230 Кодекса налоговый агент обязан вести учет доходов, полученных от него физическими лицами в налоговом периоде.

В рассматриваемом случае доход каждого налогоплательщика можно рассчитать на основе общей стоимости предоставляемого питания и данных из табеля учета рабочего времени или других аналогичных документов.»

Таким образом, в случаях оплаты обедов для сотрудников на постоянной основе, в том числе – в виде оплаты услуг столовых, ресторанов, других предприятий общественного питания, работодатель обязан вести соответствующий учет.

Сделать это можно разными способами. Например, с помощью введения талонной системы, или ведя журнал регистрации посещений общепита сотрудниками.

В настоящее время в современных бизнес — центрах арендаторам предлагают так же специальные карты, которыми сотрудники оплачивают обеды.

Такие карты выдаются сотрудникам и закрепляются за ними, а в конце месяца обслуживающая компания общепита предоставляет компании-работодателю отчет с указанием суммы расходов, прошедшей по каждой из карт.

Вот с каждой такой суммы и будет начисляться НДФЛ индивидуально по каждому сотруднику.

Оплата проезда сотрудников.

Не все организации имеют удачно расположенные офисы, до которых легко добраться с помощью общественного транспорта.

В этом случае некоторые компании оплачивают услуги по транспортировке работников от метро до офиса и обратно (автобусом, маршрутными такси и т.п.).

Кроме того, зачастую компания покупает/оплачивает своим сотрудникам проездные билеты на общественный транспорт.

В соответствии с положениями ст.168.1 ТК, работникам, постоянная работа которых:

- осуществляется в пути,

- имеет разъездной характер,

- осуществляется в полевых условиях,

- связана с работами экспедиционного характера,

работодатель возмещает связанные со служебными поездками. В том числе

расходы по проезду.

Таким образом, если компания оплачивает проездные билеты (транспортные карты) сотрудникам, которые используют их для выполнения своих служебных обязанностей, такая оплата проезда не является доходом сотрудников и не облагается НДФЛ.

При этом, следует помнить, что оплата проезда сотрудников к стационарному рабочему месту (а место работы должно быть обязательно указано в трудовом договоре с сотрудником в соответствии со ст.57 ТК РФ), не относится к расходам на проезд:

- Связанным с командировкой, и компенсируемым работодателем в соответствии со ст.168 ТК РФ.

- Связанным с осуществлением служебных обязанностей и компенсируемым в соответствии со ст.168.1 ТК РФ.

В части налогообложения НДФЛ оплаты проезда сотрудников, прежде всего необходимо определить, является ли такая оплата экономической выгодой сотрудников.

В соответствии с положениями ст.41 НК РФ, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций».

Отсутствием экономической выгоды сотрудников оплата их транспортировки признается, по мнению Минфина, в том случае, если сотрудники не могут добраться до офиса компании общественным транспортом в связи с удаленностью офиса от его маршрутов.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«С учетом указанных положений ст. 211 Кодекса оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению налогом на доходы физических лиц в установленном порядке.

В случае если доставка работников обусловлена удаленностью места нахождения организации от маршрутов общественного транспорта и работники не имеют возможности добираться до места работы и обратно общественным транспортом, суммы оплаты организацией проезда работников в соответствии с договорами, заключенными с транспортной организацией, не могут быть признаны экономической выгодой (доходом) работников и, соответственно, являться объектом обложения налогом на доходы физических лиц.»

В любых иных случаях свою позицию организации придется доказывать в суде.

При этом следует отметить, что суды довольно часто встают на сторону налогоплательщиков.

Для минимизации налоговых рисков организации-работодателю следует заключить договор с транспортной компанией об оказании соответствующих услуг.

Еще лучше, если компания сможет доставлять сотрудников к месту работы собственными силами.

В этом случае, расходы на оплату транспортировки сотрудников к месту работы не будут носить личного характера, так как определить сумму транспортных расходов, приходящуюся на каждого отдельного сотрудника будет весьма затруднительно.

Таким образом, в случае отсутствия возможности персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникнет.

Скидки на обучение в государственном образовательном учреждении.

В случае, если студенту предоставляется скидка на обучение по договору оказания образовательных услуг в государственном образовательном учреждении:

- по результатам вступительных испытаний,

- за успехи в обучении,

в соответствии с положениями о предоставлении скидок студентам соответствующих вузов, то суммы таких скидок не будут облагаться НДФЛ, если скидки не носят индивидуального характера и предоставляются исключительно по объективным критериям.

Такое мнение выразил Минфин в своем Письме от 28.02.2013г. №03-04-05/9-158

«Снижение образовательным учреждением стоимости обучения в зависимости от результатов вступительных испытаний, а также от результатов обучения, произведенное на основании приказа образовательного учреждения, не может рассматриваться в качестве дохода (экономической выгоды), полученного в натуральной форме, если возможность снижения стоимости обучения предусмотрена для студентов, достигших соответствующих результатов вступительных испытаний и (или) результатов обучения, то есть не носит характера индивидуальной льготы.»