- Кто такие самозанятые

- Когда нужен договор с самозанятым?

- С чего ИП начать сотрудничество с самозанятыми

- Договор с самозанятым ИП

- Если самозанятый физлицо

- Договор с самозанятым физлицом

- Как правильно составить договор с самозанятым юрлицу

- Договоры с самозанятыми: какие можно заключить и на что обратить внимание

- Формулировки, которые нужно включить в договор с самозанятыми

- Договоры подряда и оказания услуг

- Договор аренды

- Посреднические договоры

- Договор перевозки

- Бухгалтерия и самозанятость

- Образец заполнения

- Дополнительные условия и налоги в договоре с самозанятым лицом

- Почему выгодно работать с самозанятыми

- Что делать, если ИП – поставщик (подрядчик) стал самозанятым?

- Семь правил для избежания риска переквалификации договора с самозанятым в трудовой договор

- Чего следует избегать в работе с самозанятыми

Кто такие самозанятые

Самозанятостью признается деятельность, которая позволяет применять специальный налоговый режим «Налог на профессиональный доход». Законодательно новый порядок налогообложения регулируется Федеральным законом №422-ФЗ от 27.11.2018. Применять его вправе физлица и ИП. Статус индивидуального предпринимателя получать не обязательно.

Новый спецрежим применяется в пилотном проекте и действует не на всей территории РФ. Полный список регионов, в которых функционирует пилотный проект, приведен в ст. 1 №422-ФЗ.

Поскольку этот налоговый режим новый, у работников и работодателей возникает много вопросов: может ли самозанятый быть одновременно наемным работником? Или надо обязательно прежде расторгнуть трудовой договор? И разрешается ли применять самозанятость работникам бухгалтерии?

Когда нужен договор с самозанятым?

В этом вопросе все просто: если самозанятый оказывает услугу, которая выходит не дороже 10 тысяч рублей, то можно обойтись без документального соглашения. Например, стрижка у парикмахера, который трудится в виде самозанятого или репетиторский урок.

Если сумма сделки превышает 10 тысяч рублей, договор обязателен. При этом не обязательно оформлять его по определенному шаблону, можно сделать это в свободной форме, от руки. Если вы продаете услуги в интернете, например, делаете сайты, разместите публичную оферту у себя на странице — электронный аналог договора. При онлайн-заказе клиент должен поставить галочку и подтвердить согласие с условиями.

С чего ИП начать сотрудничество с самозанятыми

Для того чтобы официально начать пользоваться услугами самозанятых, необходимо в первую очередь проверить, действительно ли лицо оформлено в качестве плательщика НПД, а после этого составить договор.

Подтверждением того, что физлицо зарегистрировано в качестве плательщика НПД, является выданная ФНС РФ справка о постановке на учет в качестве самозанятого. В ней содержится следующая информация:

- ИНН физлица;

- паспортные данные физлица;

- дата постановки на учет и наименование ИФНС, которая ставила на учет физлицо.

Проверить подлинность справки можно на портале npd.nalog.ru с помощью ИНН проверяемого лица, а также введя дату, на которую запрашиваются сведения.

После того как ИП убедился, что физлицо официально оформлено самозанятым, можно приступать к подписанию договора.

В качестве шаблона можно использовать договор оказания услуг (п. 1 ст. 779 ГК РФ).

Договор с самозанятым ИП

Какой договор подойдет. Предприниматель, выбрав налог на профессиональный доход, остается таким же ИП. С ним заключают стандартный договор оказания услуг, подряда или поручения. Из-за нового статуса исполнителя в документе не появляется никаких особых положений.

- В договоре прописывают условия сделки, права и обязанности сторон.

- Чтобы принять работу, стороны подписывают акт, а для получения оплаты исполнитель выставляет счет.

- Заказчик перечисляет деньги на расчетный счет ИП или отдает наличными, если договор это позволяет.

- Исполнитель сам платит налоги и страховые взносы, клиент ничего не должен, кроме суммы, указанной в договоре.

Я заключаю со своими заказчиками договор возмездного оказания услуг

Если самозанятым стал ИП, работающий на упрощенке, вмененке или патенте, то ничего менять не нужно — продолжайте работать как раньше. Но если ваш контрагент был на общей системе налогообложения и платил НДС, то после его перехода на самозанятость нужно скорректировать договор. - Составить дополнительное соглашение к договору, где будет фигурировать сумма без НДС.

- Добавить пункт о том, что контрагент не платит НДС, поскольку работает на самозанятости.

Дополнительный пункт можно сформулировать так:

«Оплата по договору составляет ____ рублей. НДС не уплачивается в связи с применением Исполнителем специального налогового режима — налога на профессиональный доход, на основании ч.9 ст.2 ФЗ №422».

Что еще потребуется. Дополнение к привычным взаимоотношениям с ИП — чек из приложения «Мой налог». Самозанятый выдает его в бумажном виде, отправляет по интернету или в смс-сообщении. В чеке он указывает данные клиента: название компании или ФИО предпринимателя и его ИНН.

Если самозанятый получает деньги на расчетный счет, то выдает чеки до девятого числа следующего месяца. Например, весь июль принимает платежи от контрагентов, а в начале августа рассылает всем чеки.

В случае если самозанятый принимает наличные или переводы с корпоративных карт, то выдает чеки в момент получения денег.

Для отчетности вам эти чеки не нужны, если есть другие закрывающие документы, например, счета и акты. Но лучше чеки сохранять в распечатанном или электронном виде. Они пригодятся, если самозанятый аннулирует чек и не заплатит налог, а у вас налоговая спросит, кому и за что вы перечисляли деньги.

Чек из приложения «Мой налог»

Если самозанятый физлицо

Когда исполнитель-физлицо не имеет статуса ИП, нужно указать в договоре, что он зарегистрирован в качестве самозанятого. Если этого не сделать, то заказчик будет обязан начислять и платить за него НДФЛ и страховые взносы на ОПС и ОМС. Поэтому к договору можно также приложить справку по форме КНД 1122035, чтобы подтвердить правомерность неначисления налога и взносов.

Перед заключением договора также важно уточнить у исполнителя, не превысил ли он годовой лимит по доходам в размере 2,4 млн. руб. или не будет ли он превышен при исполнении данного соглашения. При превышении указанного ограничения самозанятый теряет свой статус и становится просто физлицом. И тогда заказчик опять-таки должен будет удерживать НДФЛ и начислять страховые взносы.

Договор с самозанятым физлицом

Какой договор подойдет. Организация или ИП заключает с самозанятым человеком гражданско-правовой договор: оказания услуг, подряда или поручения. И отправляет ему деньги на карту физлица, электронный кошелек или передает наличными.

Основные положения договора остаются такими же, как и при работе с физлицом, у которого нет статуса самозанятого. Но появляются особые пункты, которые нужно добавить в стандартный договор.

Они документально закрепляют новый статус исполнителя и обязывают его в течение трех дней уведомить вас о снятии с учета в качестве плательщика налога на профессиональный доход.

Если пункты не добавить, то может сложиться следующая ситуация. Вы перечислите деньги человеку, который не является самозанятым, и заплатите за него страховые взносы и перечислите НДФЛ.

Добавьте эти пункты в договор с самозанятым:

- Исполнитель применяет специальный налоговый режим — налог на профессиональный доход (НПД).

- Исполнитель обязан в письменной форме сообщить заказчику о снятии с учета в качестве плательщика НПД в течение 3 дней с даты такого снятия.

- Исполнитель обязан предоставить заказчику чек на каждый платеж в рамках данного договора.

- При неисполнении п.2 и п.3 исполнитель обязан покрыть понесенные заказчиком расходы, в том числе уплатить штраф в размере 30% от суммы при невыдаче чека или несвоевременном сообщении об утрате исполнителем статуса самозанятого.

Эти положения можно внести в раздел «Иные условия» или составить дополнительное соглашение к действующему договору с физическим лицом.

Что еще потребуется. Чек из приложения «Мой налог» очень важен. Без него вы не сможете подтвердить расходы: доказать, что деньги потрачены на оплату работ, услуг или товаров самозанятого. Придется включать эту сумму в налоговую базу и платить с нее налог.

Чтобы не тратить лишние деньги, обязательно берите у самозанятого чек после каждого платежа и проверяйте, корректно ли указаны ваши данные: ИНН, название компании или ФИО предпринимателя. Тогда все будет учтено должным образом, а у налоговой не возникнет претензий.

Еще перед каждым платежом рекомендую проверять, является ли человек плательщиком налога на профессиональный доход. Тогда вам точно не придется перечислять за него страховые взносы и НДФЛ. Для проверки статуса на сайте налоговой есть специальный сервис.

Сервис показывает, что я плачу налог на профессиональный доход

Как правильно составить договор с самозанятым юрлицу

Как любое другое гражданско-правовое соглашение, договор между юридическим лицом и самозанятым содержит значимые для взаимоотношений условия:

- предмет — что обязуется делать самозанятый;

- стоимость соглашения;

- условия исполнения самозанятым его обязанностей, сдачи и приемки результатов;

- условия расчетов: как правило, указывается расчет в форме перечисления по номеру карты или по реквизитам счета самозанятого;

- сроки исполнения обязанностей самозанятым и расчетов с ним компании;

- ответственность сторон при неисполнении положений соглашения;

- обстоятельства непреодолимой силы;

- заключительные условия, например, порядок изменения и расторжения соглашения, срок его действия;

- можно прописать условия конфиденциальности.

Расчетные условия и налоги в договоре с самозанятым лицом прописываются очень кратко: стоит указать, что контрагент компании является самозанятым и что он обязан выдавать компании чек по факту каждой оплаты в течение определенного количества дней с момента платежа. В интересах компании предусмотреть обязанность уведомлять об утрате им статуса самозанятого.

Договоры с самозанятыми: какие можно заключить и на что обратить внимание

По официальной информации ФНС, за 2021 год количество самозанятых в России выросло в два раза и достигло 3,5 млн человек. Так что наличие в портфеле контрагентов на НПД становится обычным делом. А знание особенностей и нюансов работы с такими лицами переходит в разряд обязательных требований.

Особенности начинаются уже на стадии заключения соглашения с самозанятым. Напомним, что объект налогообложения НПД — доходы от реализации товаров, работ, услуг, имущественных прав. Отношения, связанные с их реализацией, оформляют договором гражданско-правового характера (ст. 153, 154, 420 ГК РФ). Именно он является документом-основанием для сотрудничества с самозанятым.

Разберемся, какие нюансы учитывать при оформлении подобных договоров.

- Договоры подряда и оказания услуг

- Договор аренды

- Посреднические договоры

- Договор перевозки

- Договор на управление ТС

- Нужно ли указывать статус в договоре

- Чек: внимание на дату

- Можно ли перевести подрядчика-физлицо на НПД

Формулировки, которые нужно включить в договор с самозанятыми

Важно внести в текст договора, что исполнитель зарегистрирован как самозанятый. Для этого укажите в разделе «Обязанности Исполнителя» следующее:

«Исполнитель обязан подтвердить статус плательщика налога на профессиональный доход (самозанятого)».

Зафиксируйте в договоре, что самозанятый самостоятельно уплачивает налог на профессиональный доход и обязуется выдать чек. В разделе договора о расчетах укажите:

«Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ», а также «После оказания услуги и оплаты Исполнитель обязан выдать Заказчику чек».

За неисполнение обязанности следует предусмотреть ответственность, например:

«В случае невыдачи чека Исполнитель обязан выплатить Заказчику штраф в размере 100% от суммы, на которую полагалось выдать чек».

Целесообразно включить условие, что самозанятый обязан сразу информировать компанию об утрате статуса самозанятого. Для этого пропишите в договоре следующее:

«В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 (трех) дней с даты снятия с такого учета».

Если компания сотрудничала с ИП, а предприниматель стал самозанятым, обычно договор перезаключать не нужно. Если же изменились существенные условия договора, надо перезаключать. Иногда достаточно оформить допсоглашение (если ИП платил НДС и налог был включен в стоимость услуг). Подробно налоговая разъяснила ситуацию в письме от 20.02.2019 № СД-4-3/2899@.

Договоры подряда и оказания услуг

Договоры подряда и оказания услуг, пожалуй, наиболее распространены в работе с самозанятыми. При их составлении нужно обратить внимание на условия, связанные с возмещением расходов исполнителя:

- Указать в договоре, что вознаграждение самозанятого уже включает в себя компенсацию понесенных издержек, либо зафиксировать, что они возмещаются в дополнение к согласованному вознаграждению, когда самозанятый предоставит подтверждающие документы.

- Проследить, чтобы выданный самозанятым чек включал все уплаченные ему суммы, с учетом возмещения затрат.

Дело в том, что цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ). Эти положения применяются и к договору возмездного оказания услуг (ст. 783 ГК РФ). Выходит, что в этих договорах цена по умолчанию включает компенсацию издержек подрядчика или исполнителя.

В ситуации с самозанятыми это означает, что компенсация издержек облагается НПД и не подлежит обложению НДФЛ и страховыми взносами. Поэтому она должна быть включена в чек (п. 8 ст. 2, п. 2 ст. 15, п. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Расходы самозанятого, возмещаемые заказчиком, осуществлены в интересах последнего и потому удовлетворяют критериям п. 1 ст. 252 НК РФ. Заказчик учитывает компенсации в составе прочих расходов, связанных с производством и реализацией, либо по тому же основанию, что и вознаграждение исполнителя, по выбору организации (пп. 49 п. 1 ст. 264, п. 4 ст. 252 НК РФ, постановления ФАС УО от 30.04.2009 № Ф09-2594/09-С3 и от 19.01.2009 № Ф09-10311/08-С3, ФАС МО от 21.09.2009 № КА-А40/9252-09 и ФАС СЗО от 01.10.2007).

При работе с самозанятыми указанные расходы принимаются, только если исполнитель предоставил чек.

Если компенсировать расходы самозанятого сверх суммы вознаграждения, предусмотренной договором, и никак не выделить компенсацию в договоре, то сумма возмещения не подпадет под НПД. Следовательно, с нее нужно будет удержать НДФЛ, как с личных доходов физлица. Страховые взносы платить не придется (пп. 16 п. 1 ст. 422 НК РФ).

Договор аренды

Закон № 422-ФЗ разрешает применять НПД для сдачи в аренду, но с оговорками. Оформляя договор аренды с самозанятым, убедитесь в следующем:

- Предметом аренды выступает жилая недвижимость или любое движимое имущество: автотранспорт, оборудование и т.д. Нежилую недвижимость самозанятые сдавать в аренду не могут (пп. 3 п. 2 ст. 6 Закона № 422-ФЗ).

- Самозанятый не был работником компании в предыдущие два года и не является таковым на дату заключения договора аренды (письмо Минфина от 09.12.2021 № 03-11-11/100254).

Если хотя бы одно из условий не выполняется, то наличие у арендодателя статуса налогоплательщика НПД никакого значения не имеет: платежи по договору будут облагаться НДФЛ в обычном порядке.

Посреднические договоры

Закон № 422-ФЗ запрещает применять НПД лицам, ведущим предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским. Исключение сделано для тех, кто доставляет товары и принимает платежи за них с использованием ККТ, зарегистрированной продавцом товаров.

Как видите, под запрет подпадают только те договоры, где самозанятый выступает посредником. Ограничений для обратной ситуации — организация становится посредником, а самозанятый доверителем, комитентом или принципалом — Закон № 422-ФЗ не содержит.

Таким образом, юрлица могут заключать с плательщиками НПД посреднические договоры, в рамках которых посредниками будут сами компании. В том числе, такие договоры могут заключаться для продажи товаров, принадлежащих самозанятому, или для поиска клиентов на его работы и услуги.

Договор перевозки

По договору перевозки груза перевозчиком могут быть только юридические лица или ИП (п. 13 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ). Значит, заключить такой договор с самозанятым можно, только если он одновременно является ИП.

Напомним, что по правилам ст. 4 Закона № 422-ФЗ предприниматели тоже могут быть плательщиками НПД. Но при условии, что не получают от своей предпринимательской деятельности доходов, облагаемых в рамках ОСНО, УСН, ЕСХН или ПСН.

Бухгалтерия и самозанятость

Для ответа на вопрос, может ли главный бухгалтер быть самозанятым, обратимся к Закону о бухучете. В ст. 7 сказано, что руководитель возлагает ведение учета на главбуха, иное должностное лицо, заключает договор на оказание бухгалтерских услуг либо ведет учет сам. Главбух — это должностное лицо организации, штатный сотрудник. Следовательно, прописывать в договоре на оказание услуг, что будут исполняться должностные обязанности главбуха, рискованно. Такой договор контролирующие органы переквалифицируют в трудовой. Необходимо заключить договор на оказание бухгалтерских услуг и точно прописать в нем их перечень.

Нередко бухгалтер ведет не одну, а несколько компаний. В этом случае, может ли самозанятый работать по трудовому договору и одновременно платить налог на профессиональный доход? Да, если трудовой договор заключен с одной организацией, а услуги в качестве самозанятого он оказывает другим компаниям.

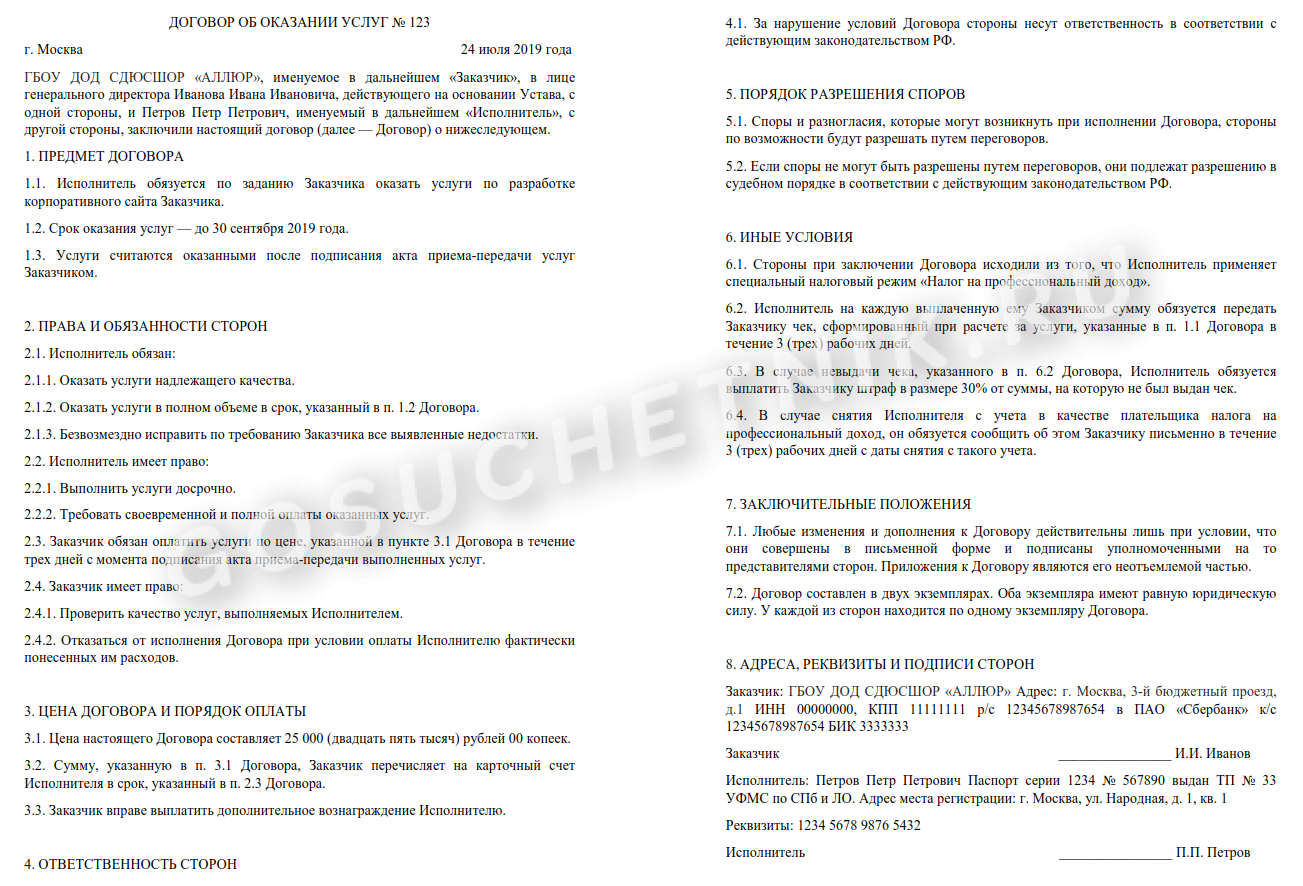

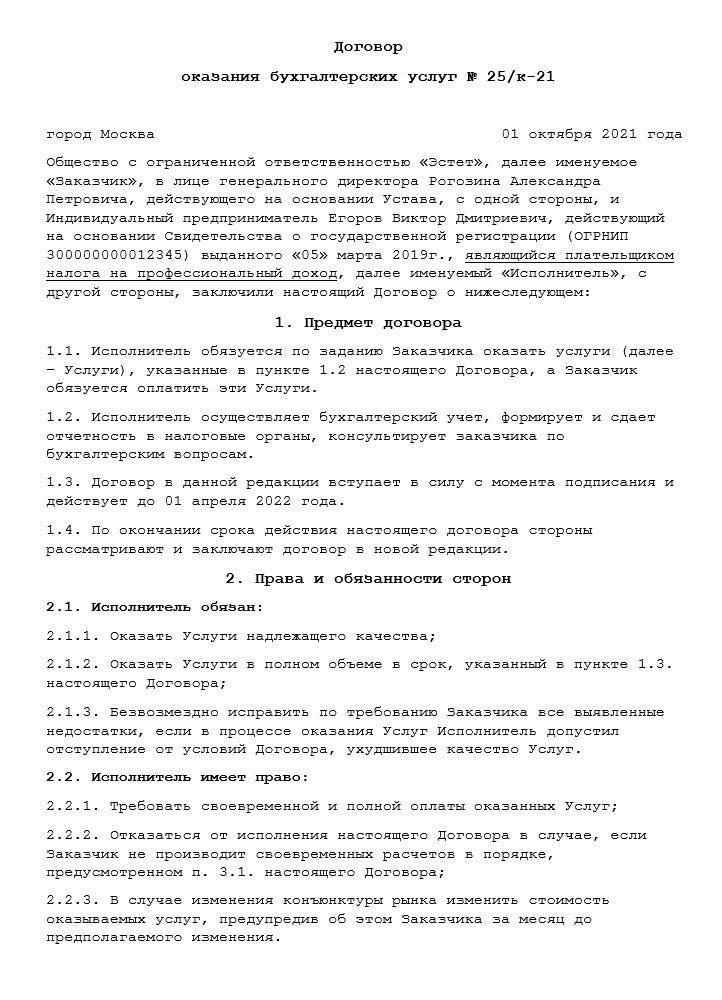

Образец заполнения

Самозанятым бухгалтером может быть физическое лицо, или Индивидуальный предприниматель, перешедший на специальный налоговый режим НПД. Если контрагентом является именно ИНэшник, то он не уплачивает обязательные взносы и сборы и может иметь расчетный счет в банке. Физлицо может принимать деньги от Заказчика только наличными, либо на счет в платежной системе.

Данный образец договора мы составили для ИП, перешедшего на НПД.

Если партнером предприятие является физическое лицо, то Преамбулу и реквизиты договора нужно несколько изменить. В водной части достаточно указать ФИО Самозанятого, примерно так «…и Егоров Виктор Дмитриевич, зарегистрированный как плательщик налога на профессиональный доход,…», а в разделе «7. Адреса и реквизиты Сторон», ФИО, паспортные данные и адрес проживания.

Пример страницы 1

| Название раздела | Описание |

| Преамбула | Вступительная часть, содержит данные сторон. В ней прописывается: вид документа, дата, место составления, стороны (представители), условное название сторон. Кроме этого здесь желательно указать, что исполнитель является Самозанятым плательщиком НПД. |

| Предмет | Самозанятый бухгалтер оказывает услуги заказчику за определенное вознаграждение. Формулировать описание услуги нужно максимально точно. Можно оформить подробный перечень необходимых работ и прописать срок выполнения каждой. |

| Права и обязанности сторон | Обязанности исполнителя: оказание бухгалтерских услуг заказчику надлежащим образом, согласно условиям соглашения. В указанные сроки и в полном объеме. При недочетах устранить их полностью и безвозмездно. Предоставить заказчику чек после оплаты. При смене статуса Самозанятого, уведомить заказчика в положенные сроки. Права исполнителя: выполнить задание, соблюдая сроки — согласно соглашению. Исполнитель имеет право на оплату работы полностью и в указанное в договоре время. Обязанности заказчика: дать исполнителю необходимую для выполнения услуги информацию и материалы. Оплатить услуги согласно договору, в полном объеме и в указанные сроки. Права заказчика: осуществлять проверку действий исполнителя, не препятствуя и не вмешиваясь в ход работы. Заказчик может расторгнуть договор, но придется оплатить исполнителю все расходы. |

| Цена | Указывается общая стоимость услуг. Порядок, срок и вид оплаты. Оплата за проведенную работу производиться после подписания акта приема-передачи. |

| Ответственность сторон | Стороны сделки несут ответственность согласно действующему законодательству РФ. Для каждой из сторон необходимо прописать меры наказания за нарушения условий договора. Кроме того, указать ответственность исполнителя за несвоевременное информирование о смене или потере статуса Самозанятого. Ответственность за отсутствие чека после оплаты услуг. |

| Срок действия | Срок действия соглашения указывается по договоренности сторон. Началом считается дата подписания документа. Дату окончания определяют исходя из условий соглашения. Можно указать, что договор считается исполненным, когда обязательства всех сторон будут выполнены. |

| Заключительные положения | Пути решения разногласий сторон. Изменение и дополнение. Информация о приложениях к договору. Количество экземпляров. Форс-мажор и пр. |

| Приложение | От ситуации: акт приема-передачи услуг, дополнительное соглашение, расчет стоимости, подробный перечень с описанием услуг, документы, подтверждающие опыт работы, образование или отсутствие судимости у бухгалтера и пр. |

Дополнительные условия и налоги в договоре с самозанятым лицом

Если ИП или юрлицо решит заключить гражданско-правовой договор с самозанятым лицом, то в нем желательно уточнить некоторые моменты, касающиеся уплаты налогов и страховых взносов.

Дело в том, что в общих случаях, принимая на работу физлиц без предпринимательского статуса, работодатель (компания или ИП) выступает в качестве налогового агента по НДФЛ и плательщика страховых взносов с выплат, произведенных в пользу работника.

Однако самозанятый уплачивает с доходов не НДФЛ, а налог на профдоход. В связи с этим компании/ИП не нужно рассчитывать и перечислять подоходный налог с выплат, производимых в пользу самозанятого лица. Кроме того, заказчик освобождается от обязанности уплачивать страховые взносы с указанных выплат. Но данные освобождения действуют лишь при получении соответствующего чека от самозанятого. Кстати, чек является одним из оснований для учета в расходах пробитых сумм.

Исходя из вышесказанного, желательно сделать в тексте договора для самозанятых граждан оговорку о том, что они являются плательщиками налога на профдоход. Также можно прописать их обязанность письменно сообщать компании/ИП о снятии с «самозанятого» учета с указанием сроков отправки такого сообщения и ответственности за его неотправку. Нелишним будет и включение в текст условия о санкциях, например компенсации НДФЛ, взносов, пеней, штрафов, которые свалятся на заказчика в случае неинформирования исполнителем об утере самозанятого статуса.

Почему выгодно работать с самозанятыми

Компаниям и ИП выгодно работать с самозанятыми по следующим причинам:

- они не являются налоговыми агентами, поэтому не должны удерживать НДФЛ и перечислять его в бюджет, а также сдавать отчётность по налогу;

- не должны начислять страховые взносы и платить их в бюджет, а также сдавать персонифицированную отчётность. В этом заключается существенная экономия, ведь взносы составляют 30,2% от выплаченного вознаграждения;

- оплату, выплаченную самозанятому, можно учесть в расходах, но при условии, что исполнитель выдал чек;

- не нужно предоставлять социальные гарантии, как штатному сотруднику (больничные, пособия, отпускные и т.д.).

Что делать, если ИП – поставщик (подрядчик) стал самозанятым?

Может возникнуть ситуация, когда организация (ИП) заключила договор с предпринимателем, который стал самозанятым. Он может это сделать, не теряя статуса индивидуального предпринимателя.

ФНС в Письме № СД-4-3/2899@ разъяснила, как быть в этой ситуации.

Налоговики сообщили: если согласно договору стоимость реализации товаров (работ, услуг, имущественных прав) включала НДС, то рекомендуется оформить дополнительное соглашение для урегулирования цены с указанием на то, что индивидуальный предприниматель с определенной даты применяет спецрежим в виде уплаты НПД.

В иных случаях необходимость перезаключать договор между хозяйствующими субъектами отсутствует, если это не влияет на соблюдение существенных условий договора.

Семь правил для избежания риска переквалификации договора с самозанятым в трудовой договор

1. Стороны в договоре должны называться «Исполнитель» или «Подрядчик» и «Заказчик». Это самое простое, но от этого не менее важное. Я имею ввиду не только письменную договора, но и ежедневное общение. Часто задают такие вопросы: «А если я возьму на работу самозанятого?» или «А могут мне как самозанятому зарплату 3 раза в месяц перечислять?»

Запомните раз и навсегда: самозанятые — это субъекты предпринимательской деятельности. И общение между сторонами договора — это общение деловых партнеров. Нет и не должно быть в договорах, в переписке и просто в разговорах ничего связанного с «зарплатой», «работниками» , «приёмом и увольнением», «должностными инструкциями» и т.д. и т.п. Иначе на допросе в налоговой ваш самозанятый быстро и просто расскажет инспектору, что зарплату ему перечисляла бухгалтерия, а работал он 5 дней в неделю с 9 до 18.00.

2. Отсутствие системности. Системный характер договора — это то, что определяет трудовые отношения. Работники систематически каждый день выполняют свою трудовую функцию. По гражданско-правовым договорам же обычно привлекают людей для выполнения определенной работы за конкретный промежуток времени.

«Сотрудники, оформленные по гражданско-правовым договорам, осуществляют свою деятельность не по разовым заданиям Заказчика и не в один период (месяц, квартал), что могло бы относиться к гражданско-правовому договору, а перезаключают договоры без перерывов, выполняют лично однотипную работу, с одинаковыми условиями труда, то есть отношения носят системный, продолжительный характер» — это вывод Арбитражного суда по делу А57-4896/2019, на основании которого организации были доначислены страховые взносы

3. Конкретный результат в договоре. В договоре не должно быть обобщенных наименований. Должен быть прописан конкретный объем работ. Например, если вы привлекаете самозанятого дизайнера, то в договоре можно указать, что тот «Исполнитель обязуется разработать фирменный логотип. При разработке логотипа должно использоваться цвета: золотой, фиолетовый. Логотип должен содержать буквы «С» и «А» .

Приведу пример из решения Арбитражного суда: «договоры возмездного оказания услуг не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера».

4. Самозанятый не должен работать только с вашей компанией. Согласно Гражданскому кодексу РФ «Предпринимательская деятельность — это деятельность, направленная на получение прибыли». А чем больше заказов и клиентов — тем больше прибыли. Согласитесь, что крайне редко можно встретить реального предпринимателя, у которого был бы всего один-единственный Заказчик.

5. Отсутствие постоянного рабочего места на территории вашего офиса, цеха. Странно будет выглядеть, если самозанятый бухгалтер будет сидеть постоянно в вашем офисе, пользоваться вашей оргтехникой и канцтоварами.

6. С родственниками — своими или своих работников — тоже лучше гражданско-правовые договоры не заключать. Напомню, что у ФНС есть доступ к данным ЗАГСа. Вот работал у вас в штате за 50 000 рублей слесарь. А тут раз, и договор с его братом-самозанятым. И тоже на выполнение слесарных работ. Только платят ему уже по 190 000 рублей в месяц.

7. Стоимость работ. Если средняя заработная плата в вашей компании составляет 40-60 тысяч рублей, а самозанятый получает практически свой максимум — 180-200 тыс рублей, то будьте уверены, что для налоговой этот факт будет «красной тряпкой».

При работе с самозанятыми мы не должны забывать о самом главном тренде налогового администрирования последних лет — проверки «реальности» сделок. Расходы должны быть документально обоснованными и экономически оправданными.

Решения судов, разъяснения ФНС и статья 54.1 Налогового Кодекса РФ дают четко понять: запрещено уменьшать налоговую базу на расходы по сделкам, если их единственной целью является налоговая экономия.

Реально совершенные операции оцениваются на предмет:

- исполнения надлежащим лицом;

- действительного экономического смысла;

- наличия деловой цели (конкурентные преимущества, уникальность специалиста, отсутствие в штате должности с аналогичными функциями).

Также не забываем, что существует обширная судебная практика по переквалификации гражданско-правовых договоров в трудовые. Просто раньше такие судебные споры касались претензий налоговых органов относительно взаимоотношений с индивидуальными предпринимателями и просто физическими лицами. Теперь же эта практика может быть применима и в отношении плательщиков налога на профессиональный доход.

В случае признания таких отношений трудовыми, трудовые отношения считаются возникшими с момента фактического допущения к работе (пункт 15 Обзора судебной практики Верховного Суда Российской Федерации N 3 от 14.11.2018).

А это значит:

- Доначисление НДФЛ и страховых взносов, а также штрафов и пеней.

- Возможные претензии работников по выплате отпусков, больничных и оплате работы в выходные в двойном размере.

- Штраф по пункту 4 статьи 5.27 КоАП РФ:

- на должностных лиц- от 10 000 до 20 000 руб.;

- на ИП — от 5000 до 10 000 руб;

- на юридических лиц — от 50 000 до 100 000 руб.

Из всего вышеизложенного можно сделать вывод, что с самозанятыми можно работать только если они реально выполняют работы, существует четкая деловая цель и гражданско-правовой договор с плательщиком налога на профессиональный доход составлен с соблюдением всех необходимых требований.

Чего следует избегать в работе с самозанятыми

Несмотря на очевидные преимущества для ИП в работе с самозанятыми, следует учесть и некоторые моменты, чтобы не получить претензии от контролирующих органов.

Например, не следует увольнять собственных штатных сотрудников, чтобы затем заключить с ними договор как с самозанятым. Такая экономия на налогах может обернуться неприятностями для ИП. Следует знать, что если самозанятый работник был уволен менее двух лет назад, никаких налоговых льгот по зарплате заказчик не имеет. ИП будет обязан в полном объеме уплачивать за него страховые взносы и НДФЛ (подп. 6 п. 1 ст. 208 НК РФ, п. 4 ст. 226 НК РФ).

Не следует надеяться, что ФНС РФ не узнает об этом — все сведения о работниках легко «вычисляются» по базе налоговой службы.

Могут быть проблемы и со стороны Трудовой инспекции. Заключенный договор оказания услуг может быть принудительно переквалифицирован в трудовой договор, со всеми вытекающими последствиями. А ИП получит солидный штраф по ст. 5.27 КоАП РФ и долги по налогам и соцплатежам.

- https://ppt.ru/art/samozanyatie/bukhgalteriya-i-samozanyatost-plyusy-i-minusy

- https://Class365.ru/stati/11104-dogovor-s-samozanyatym/

- https://nalog-nalog.ru/samozanyatye/kak-ip-nachat-sotrudnichat-s-samozanyatymi/

- https://life.akbars.ru/kak-zakluchit-dogovor-s-samozanyatym

- https://www.MoeDelo.org/club/buhgalterskij-uchet/dogovor-ip-s-samozanyatym

- https://gosuchetnik.ru/shablony-i-formy/instruktsiya-sostavlyaem-dogovor-mezhdu-samozanyatym-i-yurlitsom

- https://kontur.ru/articles/6621

- https://hh.ru/article/29607

- https://trudko.ru/content/dogovor-samozanjatym-buhgalterom-na-uslugi-obrazec

- https://nalog-nalog.ru/samozanyatye/kak-oformit-dogovor-s-samozanyatym-licom/

- https://www.audit-it.ru/articles/account/contracts/a67/1050922.html

- https://www.klerk.ru/buh/articles/513345/