- Уменьшают ли штрафные обязательства прибыль?

- Можно ли уменьшить налогооблагаемую базу на взносы по негосударственному пенсионному обеспечению?

- Примеры расходов, не учитываемых в целях налогообложения прибыли

- Учитываются ли затраты на проезд сотрудников к месту работы как расходы по налогу на прибыль?

- Как безвозмездно переданное имущество влияет на формирование налога на прибыль?

- Влияют ли добровольные страховые взносы на уменьшение прибыли?

- Расходы, не учитываемые в целях налогообложения прибыли

- Позволяет ли статья 270 НК РФ относить к расходам налоги, предъявленные покупателям?

- Можно ли уменьшить базу по налогу на прибыль на сумму налогов, предъявленных покупателю

- Возможно ли уменьшение прибыли на расходы по материальному поощрению работников?

- ПОРЯДОК ПРИЗНАНИЯ РАСХОДОВ В ЦЕЛЯХ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

- Учитываются ли при определении налога на прибыль суммы, выплаченные нотариусу?

- Можно ли включать платежи за загрязнение окружающей среды в расходы по формированию налоговой базы?

- Какие расходы являются необоснованными

- Влияет ли предварительная оплата на увеличение расходов в части расчета налога на прибыль?

- Можно ли отнести к затратам расходы на приобретение оборудования?

- Как учитывать при налогообложении затраты на приобретение оборудования

- Можно ли учесть в расходах суммы, выплаченные кредитору по договору займа?

- Отражение необоснованных расходов в учете

- Главное

- Возможно ли включение начисленных дивидендов в состав расходов для конечного определения прибыли?

- «Входной» НДС по расходам, не учитываемым для налогообложения прибыли

Уменьшают ли штрафные обязательства прибыль?

Положения п. 2 ст. 270 НК РФ не позволяют принимать пени и штрафы, взимаемые бюджетными организациями, как расходы, влияющие на итоговый результат по налогу на прибыль. Это касается всех государственных источников начисления штрафов — и бюджетных организаций, и внебюджетных.

Пример

ООО «Исток» нарушило порядок соблюдения лицензионных условий в соответствии с техническим проектом при пользовании недрами. На компанию был наложен административный штраф — 450 000 руб. (п. 2 ст. 7.3 КоАП РФ). Имеет ли право ООО «Исток» при помощи этой суммы уменьшить налог на прибыль?

Так как начисленный юрлицу штраф необходимо перечислить в бюджет РФ, то его сумма не рассматривается при расчете налога.

Можно ли уменьшить налогооблагаемую базу на взносы по негосударственному пенсионному обеспечению?

Перечисляемые взносы в пользу работников в Пенсионный фонд и при заключении соответствующих договоров добровольного страхования по негосударственному обеспечению пенсиями уменьшают налогооблагаемую базу.

Читайте также: Как в учете отражаются расчеты с дебиторами и кредиторами?

Однако размер этих средств не должен составлять больше 12% от оплаты труда. Суммы, уплаченные сверх этого установленного норматива (п. 16 ст. 255 НК РФ), не затрагивают налог на прибыль.

При перечислении взносов за своих работников на их именные корпоративные счета эти расходы прибыль также не уменьшают. Данное положение регулирует п. 7 ст. 270 НК РФ.

Пример

Организация «Восток» перечислила взносы на добровольное пенсионное страхование за своих работников по действующим договорным обязательствам в июне 2021 года на сумму 68 000 руб. Общие затраты на оплату труда составили 256 511 руб. Страхователь может учесть от этой суммы только 6% по затратам на перечисленные взносы по добровольному страхованию, т. е. 15 390,66 руб. Оставшийся объем взносов, равный 52 609,34 руб., не учитывается в составе уменьшающих базу по налогу расходов.

Эксперты КонсультантПлюс разъяснили как правильно учитывать страховку в целях расчета налога на прибыль:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Примеры расходов, не учитываемых в целях налогообложения прибыли

Например, когда налогоплательщик желает осуществить капитальный ремонт принадлежащих ему основных средств и делает это за счет чистой прибыли после осуществления процедуры налогообложения, то такие расходы не будут зачтены для уменьшения налоговой базы по налогу на прибыль.

Когда природопользовательская организация, загрязняя окружающую среду, платит налог, предусмотренный в законном порядке, то отнести его в свои расходы по прибыли она не имеет права. Стоит подчеркнуть, что в случае аренды субъекта хозяйствования арендодатель такой налог оплачивать не обязан и не может. Его уплату осуществляет только арендатор, который напрямую использует природный ресурс.

Затраты на приобретение амортизируемого имущества не могут подлежать учитываемым в расчете прибыли расходам, так как погашаются напрямую от процесса амортизации.

Расходы на предоставление авансовой оплаты не могут признаваться такими, которые имеют отношение к налогу на прибыль, так как ожидаемая покупка будет отгружена в другое время и, возможно, не в этот налоговый период.

Сумма НДС, которую предприятие оплачивает поставщикам, также не учитывается в графе расходов, так как оплата и вычет этих сумм идут в другом, обусловленном законом порядке.

Расходы, которые представлены в вышеуказанном списке, не будут иметь отношения к формированию налоговой базы и расчета налога на прибыль. Стоит это учитывать в ведении бухгалтерского, а также налогового учета.

Чаще всего такие расходы оплачиваются за счет чистой прибыли предпринимателя и не возмещаются ему никоим образом. Именно поэтому при ведении учета и формировании политики в интересах субъекта предпринимательской деятельности максимально уменьшить количество и разновидности расходов.

Читайте также: Какие акты, действия и бездействие ИФНС можно обжаловать

При этом можно также использовать налоговую политику, которая подразумевает равномерное распределение расходов в налоговом периоде и, соответственно, менее болезненную оплату рассчитанного налога на прибыль.

Итак, расходы, не учитываемые в целях налогообложения прибыли, составляют конкретный список, который прошел максимальную корректировку налоговыми инспекциями и отображен в статье 270 Налогового Кодекса Российской Федерации. Указанные разновидности расходов подлежат обычному бухгалтерскому учету, но не подлежат учету налоговому, а потому отображать их в списках налоговых регистров нет необходимости, так как при проведении контролирующей проверки эти суммы никак не смогут оказать влияние на расчет налоговой базы для исчисления налога на прибыль и его размеры соответственно. Но знание списка таких расходов поможет бухгалтеру грамотно вести учет.

Учитываются ли затраты на проезд сотрудников к месту работы как расходы по налогу на прибыль?

При обычных условиях суммы, оплаченные работниками за проезд в общественном транспорте до места исполнения своих трудовых обязанностей, не считаются расходами для определения налогооблагаемой базы (п. 26 ст. 270 НК РФ). Исключение составляют случаи, при которых условия доставки сотрудников оговорены в трудовых или коллективных договорах (в этом случае оплата проезда учитывается как оплата труда), или при транспортной недоступности рабочих мест.

Подробнее см. здесь.

Если же работодатель организовывает с этой целью спецрейсы по доставке работников, то затраты на проезд на уменьшение налога на прибыль не влияют. Об этом свидетельствует письмо Минфина от 21.01.2013 № 03-03-06/1/18.

Как безвозмездно переданное имущество влияет на формирование налога на прибыль?

Для признания обоснованности некоторых расходов они должны отвечать критериям, установленным ст. 252 НК РФ. Все понесенные траты должны иметь документальное подтверждение, а также быть экономически оправданными, т.е. их цель — получение определенных выгод.

Безвозмездная передача имущества, т. е. переход права собственности без последующего вознаграждения, исключает получение экономической выгоды. Поэтому п. 16 ст. 270 НК РФ запрещает учитывать в расходах стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав), а также расходы, связанные с такой передачей.

Если передаваемое имущество является амортизируемым, то следует учитывать определенные нюансы. До начала 2021 года положения п. 3 ст. 256 НК РФ гласили, что на основные средства, которые переданы с заключением договора о безвозмездном пользовании, амортизация не начисляется. Возобновить ее начисление можно было после окончания срока действия договора и возврата объектов в организацию.

Но с 01.01.2020 пункт 16.7 ст. 270 НК РФ запрещает начислять амортизацию по объектам, возвращенным после окончания действия договора о безвозмездном пользовании. Связано это с тем, что упоминание об основных средствах, переданных по договорам в безвозмездное пользование, исключено и из п. 7 ст. 259.1 НК РФ, где устанавливался порядок возобновления амортизации при прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику.

Подобные правила не распространяются на имущество, переданное в безвозмездное пользование органам госвласти и госструктур, если эта обязанность налогоплательщика подтверждена законодательно.

Влияют ли добровольные страховые взносы на уменьшение прибыли?

На расходы, произведенные по договорам ДМС, можно уменьшить налогооблагаемую прибыль. Классификация этих расходов дана в ст. 255, 263 и 291 НК РФ. Прочие затраты по страхованию на добровольной основе не влияют на расчет. Об этом говорится в п. 6 ст. 270 НК РФ. К таким расходам относится добровольное страхование ответственности, не являющееся условием международных норм для осуществления деятельности субъектом. Так, страховые премии, которые вынуждена заплатить организация в связи с нарушением договора гражданской ответственности, прибыль не уменьшают. Подобные затраты также не входят в закрытый перечень расходов согласно ст. 255, 263, 291 НК РФ.

Учесть при уменьшении налогооблагаемой прибыли можно следующие расходы по добровольному страхованию:

- взносы в Пенсионный фонд по договорам добровольного страхования за своих работников;

- страхование транспорта, грузов, ТМЦ, и иного имущества, используемого в ходе хозяйственной деятельности;

- страхование некоторых видов рисков и ответственности организаций;

- страхование жизни и здоровья заемщиков банка.

Расходы, не учитываемые в целях налогообложения прибыли

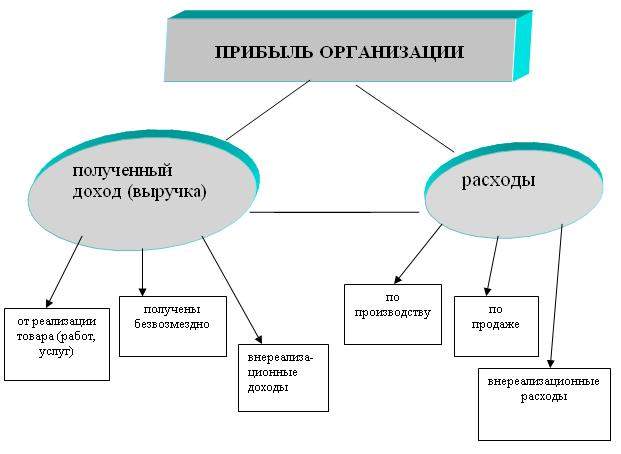

Высчитывая налог на прибыль, каждый налогоплательщик занимается определением налоговой базы, которая как раз и является объектом начисления налога. Просчет этой базы требует учета всех доходов компании, а также ее расходов, которые могут существенно повлиять на размер оплачиваемого дохода. Причем стоит с особым вниманием рассмотреть те расходы, которые в вычислении базы не участвуют и, соответственно, не влияют на сумму налога на прибыль.

Такие расходы перечислены в статье 270 НК РФ и имеют четкую конкретику. Предпринимателям, которые платят налог, а также лицам, занимающимся его расчетом, обязательно стоит ознакомиться с данным перечнем.

Итак, к таким расходам имеют отношение следующие затраты:

- Перечисленные налогоплательщиком дивиденды, а также другие суммы по прибыли, пришедшие после осуществления процесса налогообложения.

- Оплачиваемые в счет государства штрафы и пени, наложенные на законном основании.

- Взносы предприятия в адрес уставного капитала или товарищеского сообщества.

- Платежи и насчитанные на них налоги за выброс вредных веществ и загрязнение окружающей среды.

- Расходы религиозных объектов на организацию религиозных обрядов и их осуществление.

- Затраты по докупке амортизационного имущества и достройке или усовершенствованию уже имеющихся основных средств.

- Проценты, которые начисляет кредитор заемщику в случае, если он является налогоплательщиком.

- Затраты в счет добровольного страхования.

- Суммы, которые появились в результате потери ценными бумагами своей ценности.

- Суммы добровольных взносов в членские объединения, организации и т.д.

- Отчисления в гарантийные фонды, которые требует законодательство.

- Стоимость переданного на безвозмездной основе имущества.

- Премии, выплачиваемые сотрудникам.

- Материальная помощь работникам.

- Суммы налогов, которые предъявляет налогоплательщик тем, кто приобретает его товар.

- Надбавки к пенсиям, одиночные выплаты в помощь и в награду сотрудникам.

- Суммы разницы в цене в случае льготной реализации товара.

- Имущество или права, переданные как залог.

- Компенсирование использования личных средств передвижения в рабочих целях.

- Оплаты услуг нотариуса, который предоставляет их сверх нормы.

- Оплата дополнительно предоставляемых отпусков сотрудникам.

- Другие расходы.

Перечень этот, как видите, довольно обширный и изложен не полностью, но все-таки стоит остановиться на некоторых его пунктах отдельно.

Позволяет ли статья 270 НК РФ относить к расходам налоги, предъявленные покупателям?

П. 19 ст. 270 НК РФ не признает в качестве расходов предъявленные своим контрагентам налоги. Это касается в том числе торгового сбора и акцизов. На последнее указывает письмо Минфина РФ от 06.08.2012 № 03-07-06/209, в котором говорится, что предъявленные покупателям или владельцам давальческого сырья акцизные суммы не могут учитываться как расходы при налогообложении прибыли.

Если налоги были предъявлены плательщику на территории иных государств, то эти суммы также не рассматриваются как расходы при определении базы по налогу на прибыль. Эта норма подтверждается письмом УФНС России по городу Москве от 31.07.2012 № 16-15/[email protected]

Отсюда следует сделать вывод, что суммы тех налогов (НДС, акцизы, торговый сбор), которые были предъявлены субъекту хозяйственной деятельности как покупателю, не берутся в расходы для последующего расчета налогооблагаемой прибыли.

Иное дело с НДС в случае предоставления товара как подарка или бонуса покупателю в качестве поощрения. Налоговые службы считают, что суммы косвенных налогов в данном случае входят в стоимость безвозмездно переданного имущества, а потому к расходам не относятся (п. 16 ст. 270 НК РФ).

Однако судебная практика не признает бонусы и прочие поощрения в качестве безвозмездно переданных ТМЦ, ведь для этого требуется приобрести некоторое количество товара.

Положения п. 19 ст. 270 НК РФ также не включают сумму НДС с бонусов в перечень расходов, не затрагивающих налогооблагаемую базу, так как реализация имущества в этом случае не происходит.

Продавец сам должен решить, учитывать ли суммы НДС с бонусов и подарков как расходы при подсчете налога на прибыль. Но при этом нужно быть готовым к вопросам со стороны налоговых органов.

См. также «Налог уплачен за третье лицо: можно ли учесть его в расходах?».

Можно ли уменьшить базу по налогу на прибыль на сумму налогов, предъявленных покупателю

Согласно п. 19 рассматриваемой статьи предъявленные налогоплательщиком суммы налогов покупателю не могут учитываться при налогообложении. С 2015 года в перечень налогов, не уменьшающих базу по прибыли, был включен и торговый сбор. Суммы акцизов, которые компания предъявила своим покупателям или собственникам давальческого сырья, также не могут быть учтены в качестве расходов при налогообложении прибыли (письмо Минфина РФ от 06.08.2012 № 03-07-06/209).

В случае если контрагент находится за рубежом, то предъявленные ему налогоплательщиком суммы также не играют роли в подсчете налога на прибыль у последнего.

Неоднозначная ситуация возникает, когда товар/услугу предоставляют контрагенту в качестве поощрительной меры — подарка либо бонуса. По мнению налоговиков, сумма НДС включена в стоимость подарка, который выступает в качестве безвозмездно переданного имущества, поэтому в расходы эти суммы принять нельзя (п. 16 статьи 270 НК).

Однако здесь стоит внимательно отнестись к определению безвозмездной передачи имущества. Например, суды не считают бонусы покупателям безвозмездной передачей, так как в большинстве случаев для получения подарка необходимо все же купить товар/услугу.

Также совпадает содержание п. 19 ст. 270 НК РФ с комментариями, изложенными выше. В нем указано, что суммы налогов с бонусов не относятся к расходам, которые нельзя принять для налогообложения, так как бонусы не являются продажей товара.

Таким образом, организация может принимать предъявленные суммы налогов с бонусных операций для снижения налога на прибыль, однако, скорее всего, ей придется защищать свою позицию в суде.

Возможно ли уменьшение прибыли на расходы по материальному поощрению работников?

К расходам на оплату труда наемных работников относят все выплаты, которые оговорены в трудовом или коллективном договоре. Прочие премиальные и компенсационные выплаты, возможность начисления которых не предусмотрена трудовым или коллективным договором, не уменьшают налогооблагаемую прибыль (п. 21, п. 23 ст. 270 НК РФ). Подобной позиции придерживаются Минфин РФ в письме от 26.02.2010 № 03-03-06/1/92 и УФНС РФ по городу Москве в письме от 13.08.2012 № 16-15/074028/@.

Те же суммы, которые выплачиваются работникам организациями помимо их трудовой деятельности, учитываются как расходы, если их начисление предусмотрено трудовым договором (письмо ФНС от 01.04.2011 № КЕ-4-3/5165).

Суммы, выплаченные работникам как матпомощь, в расходы, формирующие прибыль, не берутся (п. 23 ст. 270 НК РФ). Это правило не затрагивает суммы выплат, не признанные материальной помощью, что подтверждается положениями трудовых договоров. Эту позицию поддерживает Минфин РФ в письме от 03.06.2014 № 03-03-06/4/26582.

В некоторых фирмах принято выплачивать подъемные суммы своим работникам. Можно ли в таких случаях рассчитывать на определенные льготы при налогообложении?

Организации вправе компенсировать некоторые затраты своих сотрудников при их переезде в связи с новым местом работы. В отношении государственных служащих (работников госорганов, внебюджетных фондов и прочих федеральных учреждений) нормативы подобных выплат определяются законодательно.

В частных организациях бухгалтеры нередко задаются вопросом, как огородить себя в этом случае от внимания со стороны проверяющих органов? Для сотрудников коммерческих организаций общий размер возможных компенсационных выплат должен быть прописан в локальных нормативных актах. Это договоры — трудовые и коллективные, а также положения об оплате труда. Суммы, затраченные на выплаты сверх установленных норм подъемных, не включаются в состав уменьшающих налог на прибыль расходов (п. 37 ст. 270 НК РФ).

Нередко возникает и следующий вопрос: как расходы организации для нужд работников определяют прибыль предприятия?

Расходы юрлиц, направленные на организацию досуга своих сотрудников, не уменьшают налогооблагаемую базу (п. 29 ст. 270 НК РФ). Сюда относят оплату путевок сотрудников для отдыха или лечения, мероприятия по организации культурного досуга (экскурсии, спортсекции, проведение соревнований), затраты на подписку по литературе непроизводственного назначения и на товары личного потребления для нужд работников. Все эти расходы организация осуществляет по своему усмотрению.

Внимание! С 01.01.2019 при определенных условиях можно относить на расходы оплату путевок работникам.

А если был факт безвозмездной передачи имущества работникам, можно ли учесть эти операции при расчете налога на прибыль?

Пример

Организация оказала безвозмездную денежную помощь своему сотруднику, пострадавшему при пожаре собственного дома. Возможно ли уменьшение налогооблагаемой базы на эту сумму?

Под безвозмездно переданным имуществом понимаются материальные ценности, передача которых в пользу получателей не входит в обязанности организации. Это же касается и сопутствующих расходов.

Положение п. 16 ст. 270 НК РФ исключает стоимость подобного имущества из состава нужных расходов. То есть, если работодатель добровольно оказывает помощь как своим сотрудникам, так и прочим лицам, пострадавшим в результате форс-мажорных обстоятельств (стихийных бедствий), стоимость бесплатно предоставленных активов и понесенные в связи с этим расходы не влияют на уменьшение прибыли.

Таким образом, желание улучшить материальное положение работников, не связанное со служебными отношениями, не всегда будет являться поводом для уменьшения итоговой суммы прибыли.

ПОРЯДОК ПРИЗНАНИЯ РАСХОДОВ В ЦЕЛЯХ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Проблемы эффективного разделения рас ходов для бухгалтерских и налоговых целей и связанные с ними вопросы учета приобретают все большую актуальность в современных условиях. Д ля ведения грамотной учетной политики, направленной на получение экономической выгоды, организации необходимо найти оптимальный баланс между налоговым и бухгалтерским учетом своих рас ходов. Неправильное отнесение расходов по статьям может приводить к искажению показателей бухгалтерской отчетности, за что предусмотрена ответственность по статье 120 НК РФ. Так, искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов карается штрафом. Конечно, больший интерес представляет собой порядок признания расходов в налоговом учете. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации. Ситуация еще более осложняется постоянно вносимыми изменениями и дополнениями в гл. 25 Налогового кодекса Российской Федерации (далее НК РФ). Поэтому необходимо знать все тонкости учета расходов, как для целей бухгалтерского учета, так и для налогового учета .

Целью данной статьи является исследовать варианты учета по порядку признания расходов, которые предлагает законодательство, и определить из них самый оптимальный.

Для достижения указанной цели были поставлены следующие задачи:

— исследовать классификацию учета расходов для бухгалтерских и налоговых целей;

— предложить рекомендации по совершенствованию учета рас ходов.

В бухгалтерском учете определение рас ходов организации содержится в пункте 2 ПБУ 10/ 99. В соответствии с данным определением рас ходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [1].

Для признания расходов в бухгалтерском учете требуется выполнение условий, установленных пунктом 16 ПБУ 10/ 99:

— рас ход должен быть произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации [1].

Для признания рас хо да необходимо выполнение всех перечисленных выше условий. Если хотя бы одно из условий не выполняется, то в бухгалтерском учете организации признается не расход, а дебиторская задолженность.

Для того, чтобы определить, что является рас ходом в целях налогообложения, следует обратиться к статье 252 НК РФ. В абзаце 2 данной статьи сказано, что расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком [2]. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

— расходы должны быть обоснованы;

— расходы документально подтверждены;

— расходы произведены для осуществления деятельности, направленной на получение дохода [2].

Можно заметить основное отличие в признании расходов в целях бухгалтерского и налогового учета. Если в бухгалтерском учете расходы признаются независимо от намерения получить доход, то в целях налогообложения прибыли расходами признаются любые затраты, но при условии, что они произведены для осуществления деятельности, направленной именно на получение дохода.

Исследуем классификацию учета расходов для бухгалтерских и налоговых целей, для наглядности объединим в Табл.1.

Рассмотрев классификацию расходов в целях бухгалтерского учета и в целях налогообложения прибыли в Табл.1, заметим, что в бухгалтерском учете отчисления на социальные нужды в составе расходов по обычным видам деятельности выделены в отдельную группу. В налоговом учете отчисления на социальные нужды в отдельную группу не выделены и, поскольку они не включены в состав рас ходов на оплату труда, они включаются в состав прочих расходов, связанных с производством и реализацией.

Расходы , не учитываемые в целях налогообложения прибыли (за исключением некоторых), будут признаваться расходами в бухгалтерском учете. Это приводит к возникновению следующей ситуации: прибыль, сформированная в бухгалтерском учете, будет меньше прибыли налогооблагаемой, то есть возникает постоянная разница между прибылью бухгалтерской и налогооблагаемой.

Далее объединим в Табл.2 признание и распределение расходов.

На основании данных, проиллюстрированных в Табл.2, можно заметить основное отличие в признании расходов в целях бухгалтерского и налогового учета. Если в бухгалтерском учете расходы признаются независимо от намерения получить до хо д, то в целях налогообложения прибыли рас ходами признаются любые затраты, но при условии, что они произведены для осуществления деятельности, направленной именно на получение до хо да.

Полученные результаты позволяют сделать вывод, о том, что учет расходов для налогообложения и для бухгалтерского учета имеет существенные различия, которые формируются на разные суммы прибыли в одной и той же организации и как следствие, обязательные платежи в бюджет, в конечном счете, остается в распоряжении организации разный объем чистой прибыли, который формирует собственные средства и финансовое его состояние.

Теперь приведем рекомендации по выбору метода признания и вариантов учета некоторых рас ходов, которые позволят сблизить бухгалтерский и налоговый учет, а, следовательно, упростить работу бухгалтеров и снизить налоговое время с помощью учетной политики:

— главному бухгалтеру каждой организации необходимо грамотно формировать учетную политику;

— неизменно следовать выбранным методам учета;

— установить единый метод признания расходов – либо метод начисления, либо кассовый. Первый упростит учет разниц согласно требованиям ПБУ 18/02, второй – позволит сэкономить на налогах;

— при выборе способа учета общехозяйственных рас ходов лучше выбрать их списание на 90 счет «Продажи». Это позволит сблизить бухгалтерский и налоговый учет. При этом базу распределения общехозяйственных расходов организация должна определить самостоятельно, например, пропорционально основной заработной плате работников. Хотя у налоговых органов существует мнение, что их нужно распределять пропорционально размеру выручки.

— коммерческие расходы лучше списывать не частично, а в полной сумме на затраты отчетного периода;

— расходы на капитальное строительство в бухучете признают после полного завершения строительства, если конечно, в договоре не предусмотрено поэтапного списания расходов. В налоговом учете до ходы и рас ходы учитывают по мере сдачи этапов работ, а если это предусмотрено договором, то предприятие само распределяет до хо ды и рас хо ды исходя из принципа равномерности (п.2 ст. 271 и п.1 ст. 272 НК РФ).

Таким образом, предложенные рекомендации позволят организации увеличить размер прибыли, остающиеся в распоряжении, что приведет к улучшению финансового состояния.

Более подробная детализация формирования расходов на примере конкретной организации будет проведена в дальнейших исследованиях.

Таблица 1 Классификация расходов

Виды затрат Для налогового учета (НК РФ) Для бухгалтерского учета (ПБУ 10/99) Классификация расходов 1.Расходы, связанные с производством и реализацией — материальные расходы;

— рас ходы на оплату

труда;

Читайте также: Как высчитать НДС от суммы или выделить из нее?

— суммы начисленной амортизации;

— прочие рас ходы.

1. Расходы по обычным

видам деятельности

— материальные расходы;

— рас ходы на оплатутруда;

— отчисления на социальные нужды;

— амортизационные отчисления;

— прочие рас ходы.

2. Внереализационные расходы — рас ходы на содержание переданного по договору аренды имущества; 2. Прочие расходы операционные Выбытие активов, связанное с:

• предоставлением за плату во временное пользование (владение) активов организации*;

• предоставлением за плату прав,

— проценты по

долговым обязательствам любого вида;

— расходы , связанные с обслуживанием приобретенных организацией ценных бумаг.

возникающих из патентов и других

видов интеллектуальной собственности *;

• участием в уставных капиталах

других организаций *;

• с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

• оплатой услуг, оказываемых кредитными организациями;

• проценты, уплачиваемые

организацией за предоставление кредитов, займов;

• отчисления в оценочные резервы и резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

• прочие.

* В случае, если данный вид деятельности не является основным (иначе относят к рас хо дам по обычным видам деятельности).

внереализационные • штрафы, пени, неустойки за

нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы;

• сумма уценки активов;

• перечисление средств, связанных с благотворительной деятельностью;

• на осуществление спортивных мероприятий, отдыха , развлечений, мероприятий культурно — просветительского характера и иных аналогичных мероприятий;

• прочие.

чрезвычайные Расходы , возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.):

• Потери от вынужденной остановки производства

• Расходы, связанные с

Таблица 2 Распределение и признание расходов

Виды затрат Для налогового учета (НК РФ) Для бухгалтерского учета (ПБУ 10/99) Распределение расходов прямые Прямые расходы включают в рас ходы в части, приходящейся на реализованную продукцию, товары, работы, услуги Элементом учетной политики является признание рас ходов на управление, а также транспортных расходов в торговых организациях полностью расходами по обычным видам деятельности косвенные Косвенные рас хо ды в полном объеме относятся на уменьшение до хо дов от производства и реализации данного отчетного (налогового) периода Признание расходов 1. Метод начисления, если доходы учитываются методом начисления 1. Метод начисления 2. Кассовый метод, если доходы учитываются кассовым методом (отдельные виды расходов

признаются по методу начисления)

2. Кассовый метод (для малых предприятий)

Список литературы

1. Анищенко А.В. «Учетная политика для целей бухгалтерского учета и налогообложения на 2008 год», Москва: Налог Инфо, — 2008

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117 -ФЗ (ред. От 30.12.2012)

3. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» утв. приказом Минфина РФ от 06.05. 1999г. № 33н ред. от 08.11.2010 № 144н.

4. Феоктистов И.А. Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство // учебник/ И.А. Феоктистов / М.: «Аналитика-Пресс», 2000. – 197с.

Учитываются ли при определении налога на прибыль суммы, выплаченные нотариусу?

Государством установлены твердые тарифы по пошлинам, которые взимаются за совершение определенных нотариальных действий. В расходы принимаются затраты, понесенные при пользовании услугами государственных и частных нотариусов.

П. 39 ст. 270 НК РФ в список затрат, не участвующих в формировании налогооблагаемой прибыли, включает и сверхнормативные расходы по нотариальным услугам. Обычно это касается действий, для совершения которых не требуется установленной нотариальной формы. Расчет тарифов в этом случае опирается на требования ст. 22 Основ законодательства РФ «О нотариате».

Можно ли включать платежи за загрязнение окружающей среды в расходы по формированию налоговой базы?

Суммы налогов и сборов входят в расходы, уменьшающие базу по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). Сюда же можно отнести плату за негативное воздействие на окружающую среду. Однако при совершении сверхнормативных выбросов платежи по суммам, превышающим установленный лимит, как уменьшающие налогооблагаемую базу расходы не квалифицируются (п. 4 ст. 270 НК РФ).

Пример

Производственная организация ООО «Сатурн» осуществляет платежи за негативное воздействие на окружающую среду. За прошедший год она перечислила для этих целей 108 930 руб., в том числе 90 775 руб. за выбросы сверх установленных норм. При определении налогооблагаемой базы ООО «Сатурн» учитывает лишь размер платы, равный 108 930 – 90 775 = 18 155 руб. за выбросы в окружающую среду в пределах установленных лимитов.

О процедуре расчета платежей за негативное воздействие на окружающую среду читайте в этой статье.

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

Вопрос: Можно ли принять НДС к вычету, если расходы по налогу на прибыль экономически необоснованны (п. п. 1, 2 ст. 171 НК РФ)? Посмотреть ответ

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

- ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

- ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

- Затраты, не связанные с получением доходов организацией или с намерением их получить.

- Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Как выявляются экономически необоснованные расходы, осуществляемые с целью уклонения от уплаты налогов?

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью.

Влияет ли предварительная оплата на увеличение расходов в части расчета налога на прибыль?

Если субъекты хоздеятельности используют метод начисления, то их затраты в качестве предварительной оплаты за работы или услуги на общую сумму расходов при определении налогооблагаемой базы не влияют (п. 14 ст. 270 НК РФ).

Письмо Минфина от 30.06.2011 № 07-02-06/115 определяет право налогоплательщика в части создания резервов по сомнительным долгам. Перечисленные авансовые платежи при создании резервов не признаются расходами даже при отсутствии поставки оплаченного товара.

Можно ли отнести к затратам расходы на приобретение оборудования?

Приобретаемое организацией оборудование должно классифицироваться как поступление основных средств, если это имущество отвечает следующим требованиям:

- предназначается для использования на длительный срок (более 12 месяцев);

- эксплуатация оборудования направлена на получение прибыли предприятия;

- последующей перепродажи объекта не предполагается;

- стоимость приобретенного имущества не ниже 100 000 руб.

Основные средства относятся к амортизируемому имуществу. Затраты на приобретение списываются в течение всего периода использования, уменьшая постепенно налогооблагаемую базу по прибыли.

Первоначальные затраты на покупку (создание, модернизацию, реконструкцию) оборудования, которое классифицируется в учете как основное средство, налогооблагаемую базу не уменьшают (п. 5 ст. 270 НК РФ). Это же положение затрагивает и лизингополучателей. Их расходы в виде выкупа предмета лизингового договора рассматриваются как затраты по приобретению амортизируемого имущества.

Полученное оборудование стоимостью ниже 100 000 руб. можно учесть в затратах при определении налогооблагаемой базы единовременно.

С 01.01.2018 по 31.12.2027 п. 5.1 ст. 270 НК РФ также запрещает учитывать для прибыли расходы на приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств, в отношении которых налогоплательщик воспользовался правом на применение инвестиционного налогового вычета.

Как учитывать при налогообложении затраты на приобретение оборудования

Согласно п. 5 рассматриваемой статьи расходы, связанные с приобретением амортизируемого оборудования (например, расходы на модернизацию, достройку), не могут единовременно учитываться в целях налогообложения. То же касается и участников лизинговых операций: расходы получателей по выкупу лизингового имущества не снижают налоговые обязательства.

Если приобретенное оборудование является амортизируемым, то списывать его стоимость можно по мере начисления амортизации, то есть на протяжении всего срока использования.

Оборудование подлежит амортизации, если оно относится к основным средствам. Критерии основных средств в 2021 году:

- срок полезного использования превышает год;

- оборудование приобретено для хозяйственной деятельности компании;

- оборудование приобретено не в целях перепродажи;

- стоимость оборудования превышает 100 000 руб. (для активов, приобретенных после 01.01.2016)

Если оборудование не удовлетворяет перечисленным критериям, то списание его стоимости происходит в несколько другом порядке.

Можно ли учесть в расходах суммы, выплаченные кредитору по договору займа?

Получение заемных средств не классифицируется как налогооблагаемый доход организации. Соответственно, и суммы по возврату займов и кредитов нельзя учитывать в расходах при определении суммы прибыли (п. 12 ст. 270 НК РФ). Т. е. ни полученные заемные средства, ни суммы, возвращаемые в их погашение, не рассматриваются как влияющие на результат хозяйственной деятельности. Расходами будут лишь проценты за пользование заемными средствами.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 270 НК РФ, можно из аналитической подборки от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Отражение необоснованных расходов в учете

Рассмотрим пример: организация участвует в благотворительной программе перечислением взносов в сумме 175000,00 рублей. С точки зрения налогового законодательства, такие затраты будут необоснованными, поскольку не ведут к получению дохода (ст. 270-16,34 НК РФ). Попытка включения их в расчет налогооблагаемой базы с целью ее уменьшения может привести к применению в отношении организации штрафных санкций.

В бухгалтерском учете благотворительные взносы отражаются на сч.91.:

- Дт 91/2 Кт 76 — 175000,00 руб. — отражена сумма благотворительного взноса.

- Дт 76 Кт — 51,50 — 175000, 00 руб. — перечислен благотворительный взнос.

- Дт 99/ПНО Кт 68 /Налог на прибыль — 35000,00 руб. — отражено постоянное налоговое обязательство (175000,00*20%= 35000,00).

Важно! Если организация получила в результате своей деятельности убыток, это не может служить основанием для признания расходов экономически необоснованными. В статье 252 НК РФ отсутствует обоснование затрат по результату деятельности хозяйствующего субъекта. Аналогично и затраты, направленные на снижение убытков, являются обоснованными (см. письмо Минфина №03-03-04/4/69 от 27-10-05).

Определяющей является направленность на получение дохода, а не результат хозяйственной деятельности в период осуществления расходов.

Главное

- Обоснованность расходов определяется организацией.

- Понесенные расходы должны быть, прежде всего, направлены на получение прибыли в рамках вида деятельности, заявленной организацией.

- Затраты, не отвечающие этому требованию, а также понесенные сверх установленных законодательно норм, являются экономически необоснованными. Их невозможно включить в расчет по налогу и уменьшить налоговую базу.

- Контроль необоснованных расходов и расходов, которые могут быть признаны ФНС необоснованными, осуществляет руководство организации.

- В ходе налоговой проверки бремя доказательств необоснованности расходов налогоплательщика возложено на фискальные органы.

Возможно ли включение начисленных дивидендов в состав расходов для конечного определения прибыли?

В качестве расходов не могут признаваться начисленные после налогообложения дивиденды, о чём свидетельствует п. 1 статьи 270 НК и письмо Минфина РФ от 24.07.2015 № 03-03-06/1/42780. Дивиденды — это часть чистой прибыли, оставшейся после налогообложения и подлежащей дальнейшему распределению между участниками. В связи с этим как расходы эти начисленные суммы квалифицироваться не могут.

О ставках, применяемых к доходам юрлиц в виде дивидендов, читайте в этом материале.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

«Входной» НДС по расходам, не учитываемым для налогообложения прибыли

Организация-налогоплательщик НДС имеет право на вычет НДС, предъявленного ему поставщиком товаров (работ, услуг) при выполнении следующих условий:

- Приобретенные товары (работы, услуги) предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

- Товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ). НК РФ не устанавливает порядок принятия к учету, оприходование производится по правилам бухгалтерского учета. У организации должны быть первичные документы, на основании которых производится принятие к учету (товарные накладные, приходные ордера, акты приемки-сдачи и т.п.)

- Имеется надлежащим образом оформленный счет-фактура поставщика (в установленных НК РФ случаях — иные документы, подтверждающие фактическую уплату сумм налога (п. 1 ст. 172 НК РФ).

Узнайте стоимость аудита

И получите выдающиеся результаты по итогам

Рассчитать стоимость

Объектом обложения НДС признается реализация товаров, работ, услуг, то есть передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе (п. 1 ст. 146НК Р, ст. 39 НК РФ).

В числе объектов обложения НДС, перечисленных в п. 1 ст. 146 НК РФ, упоминается не только реализация, но передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Согласно позиции Минфина и судебной практики, объект налогообложения по НДС по пп. 2 п. 1 ст. 146 НК РФ возникает только в случае передачи товаров (выполнения работ, оказания услуг) между структурными подразделениями организации (Письмо Минфина РФ от 16.06.2005 N 03-04-11/132, постановление АС ПО от 22.05.2018 N Ф06-33390/2018 по делу N А12-26972/2017 и др.).

В рассматриваемой ситуации расходы на товары для офиса организация не учитывает при налогообложении прибыли, они не передаются для использования другим структурным подразделениям организации, и не будет использоваться в производственной деятельности, т.е. объекта обложения НДС по пп. 2 п. 1 ст. 146 НК РФ не возникает. При этом и объекта обложения НДС в виде реализации (в том числе безвозмездной передачи) также не возникает, в связи с тем, что отсутствует передача товара конкретному лицу, количество потребленных товаров каждым из сотрудников офиса не представляется возможным определить.

Как неоднократно разъяснял Минфин РФ, при предоставлении сотрудникам организации, персонификация которых не осуществляется, продуктов питания объекта налогообложения НДС и права на вычет НДС, предъявленного по данным товарам, не возникает. В случае предоставления продуктов питания сотрудникам организации, персонификация которых осуществляется, то в отношении указанных продуктов питания возникает объект налогообложения НДС и право на вычет НДС, предъявленного приприобретении данных товаров (письма Минфина РФ от 27.01.2020 N 03-07-11/442,от 08.04.2019 N 03-07-11/24632, письмо ФНС России от 04.03.2019 N СД-4-3/3817 и др).

Таким образом, данные товары не участвуют в операциях, облагаемых НДС (реализации в смысле ст. 39 НК РФ не происходит, к облагаемой НДС операцией в соответствии с пп. 2 п. 1 ст. 146 НК РФ данная операция не относится).

Поскольку имущество не будет использоваться в деятельности, облагаемой НДС, оснований для принятия «входного» НДС к вычету не имеется (пп.1 п. 2 ст. 171 НК РФ).

При этом нормами главы 25 НК РФ не предусмотрено включение в состав расходов для целей исчисления налога на прибыль сумм НДС, не принимаемых к вычету. Соответственно, сумма НДС, уплаченная поставщику при приобретении имущества, в состав расходов в налоговом учете не включается (пп. 19 ст. 270 НК РФ), то есть для целей налогообложения прибыли не учитывается. Случаи включения предъявленного поставщиком НДС в стоимость приобретаемого объекта перечислены в п. 2 ст. 170 НК РФ. Приобретение объектов непроизводственного назначения к этим случаям неотносится. Перечень, приведенный в п. 2 ст. 170 НК РФ, является исчерпывающим и расширительному толкованию не подлежит (см. письмо Минфина РФ от 19.03.2012 N 03-03-06/4/20).

Остались вопросы? Задайте их нам!

по Вашей ситуации и получите консультацию аудитора.

Задать вопрос

Задать вопрос