- Что представляет собой финансовый результат

- Как рассчитать финансовый результат за отчетный период

- Финансовый результат от обычных видов деятельности в бухгалтерском учете

- Каким бывает результат работы фирмы

- Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

- Определение финансового результата (учет на 90 — х счетах в 1С).

- Как определить конечный финансовый результат?

- Определение финансового результата: таблица проводок

- Бухгалтерский учет использования прибыли

- Учет нераспределенной прибыли и ее использования

- Погашение убытков прошлых лет

- Выплата дивидендов учредителям

- Анализ финансовых результатов деятельности организации

- Закрываем счета 90 и 91

- Итоги

- Как списать недостачу на финансовый результат – проводки

Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Как рассчитать финансовый результат за отчетный период

Если за определенный период, по которому подводится итог, сумма выручки и всех доходов больше расходов, можно говорить о положительном финансовом результате. В противном случае он считается отрицательным. Следует понимать, что определение финансового результата в бухгалтерском, налоговом и управленческом учете имеет свои особенности, поэтому их показатели всегда разнятся. Аналитический и синтетический учет финансовых результатов в бухучете ведется с использование спецсчетов 90, 91, 99.

По своей структуре финрезультат состоит из:

Читайте также: Списание программного обеспечения в бухгалтерском учете

- итогов, полученных от основной деятельности организации;

- итогов, исчисленных от прочей деятельности;

- чрезвычайных поступлений и растрат;

- начисленного налога на прибыль.

Финансовый результат от обычных видов деятельности в бухгалтерском учете

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Каким бывает результат работы фирмы

Этот показатель зависит от объема реализации товаров/услуг, продуктивности имущества фирмы, доходов от сделок, не связанных с продажами и многих других показателей. Финансовый результат может быть выражен так: предприятие получает либо доход, либо убыток. Поэтому деятельность предприятия рассматривается как:

- Прибыльная, если полученные доходы покрывают понесенные затраты;

- Убыточная, когда затраты (производственные и прочие) превышают доходы.

Однако анализировать деятельность компании начинают, уже получив итоги работы. Мы же рассмотрим, как посчитать финансовый результат.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

С января 2022 года операции по аренде учитывайте в соответствии с ФСБУ 25/2018, утвержденным Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности

Как при применении ФСБУ 25/2018 учитывать финансовую аренду в бухгалтерском учете и бухотчетности, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Определение финансового результата (учет на 90 — х счетах в 1С).

Довольно часто у тех, кто только начинает сталкиваться с особенностями бухгалтерского учета, возникают сложности с пониманием организации учета на 90 — х счетах и их закрытием. В этой статье я постараюсь разъяснить структуру 90 — х счетов и особенности их закрытия на примере 1С Бухгалтерии 8. Начнем с теории, а потом разберем практический пример.

В формировании финансового результата участвуют:

90 счет «Продажи», 91 счет «Прочие доходы и расходы», 99 «Прибыли и убытки».

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу. Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно-экспедиционным и погрузочно-разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

В 1С Бухгалтерии 8 ред.3.0 к счету 90 открыты следующие субсчета:

Читайте также: Инструкция: оформляем акт о списании материальных запасов

90.01 «Выручка»

90.01.1 «Выручка по деятельности с основной системой налогообложения»

90.01.2 «Выручка по отдельным видам деятельности с особым порядком

налогообложения»

90.02 «Себестоимость продаж»

90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»

90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком

налогообложения»

90.03 «Налог на добавленную стоимость»

90.04 «Акцизы»

90.05 «Экспортные пошлины»

90.07 «Расходы на продажу»

90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»

90.07.2 «Расходы на продажу по отдельным видам деятельности с особым порядком

налогообложения»

90.08 «Управленческие расходы»

90.08.1 «Управленческие расходы по деятельности с основной системой

налогообложения»

90.08.2 «Управленческие расходы по отдельным видам деятельности с особым порядком

налогообложения»

90.09 «Прибыль / убыток от продаж»

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90.01 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов: 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90.02 «Себестоимость продаж». Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90.03 «Налог на добавленную стоимость» и 90.04 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам». Субсчет 90.09 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Записи по субсчетам 90.01, 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.02, 90.03, 90.04, 90.05, 90.07, 90.08 и кредитового оборота по субсчету 90.01 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90.09 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.09), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы».

В 1С Бухгалтерии 8 ред.3.0 к счету 91 открыты следующие субсчета:

91.01 «Прочие доходы»

Читайте также: Командировочные расходы: сумма суточных в 2021 году

91.02 «Прочие расходы»

91.09 «Сальдо прочих доходов и расходов»

На субсчете 91.01 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91.02 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных). Субсчет 91.09 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91.01 и 91.02 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.01 и кредитового оборота по субсчету 91.02 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.09 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет. По окончании отчетного года субсчета 91.01 и 91.02 закрываются внутренними записями на субсчет 91.09.

Состав операционных доходов и расходов определен ПБУ 9/99 и ПБУ 10/99. Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров)) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация не- материальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу). При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91. При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение – по дебету счета 91 и кредиту счета 58). Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов учета денежных средств.

В соответствии с ПБУ 9/99 и 10/99 внереализационными доходами и расходами являются: • штрафы, пени, неустойки за нарушения условий договоров, полученные и уплаченные;

• активы, полученные и переданные безвозмездно, в том числе по договору дарения;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки и уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т. е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 «Прибыли и убытки». Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 68 и 99. По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Рассмотрим конкретный пример:

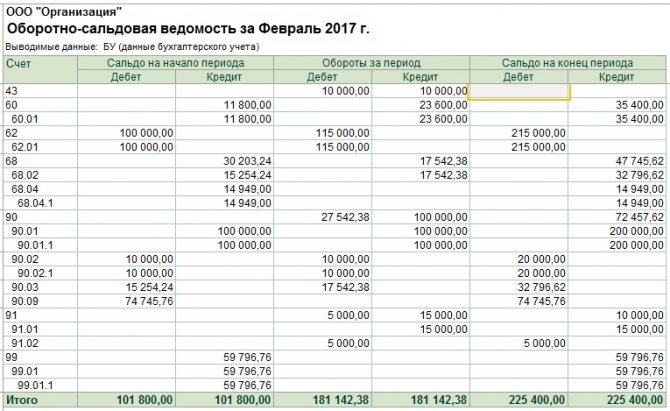

В январе 2021 г. ООО «Организация» произвела и продала продукцию. ОСВ за январь до выполнения операции «Закрытие счетов 90,91» будет иметь вид:

По Кт счета 90.01.1 у нас прошла выручка 100 000, а по Дт счета 90.02.1 себестоимость проданной продукции 10 000, по Дт счета 90.03 сумма НДС 15254.24. По счету 90 у нас кредитовое сальдо 74 745,24.

После проведения регламентной операции «Закрытие счетов 90,91» ОСВ примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 — 74745.76.

В результате на счете 99 у нас сформировался финансовый результат за месяц — прибыль равная 74745.76. После выполнения регламентной операции «Расчет налога на прибыль» ОСВ примет вид:

По Дт счета 99.01.1 у нас был начислен налог на прибыль 14949, а прибыль после уплаты налога (сальдо по счету 99) составит 59796.76.

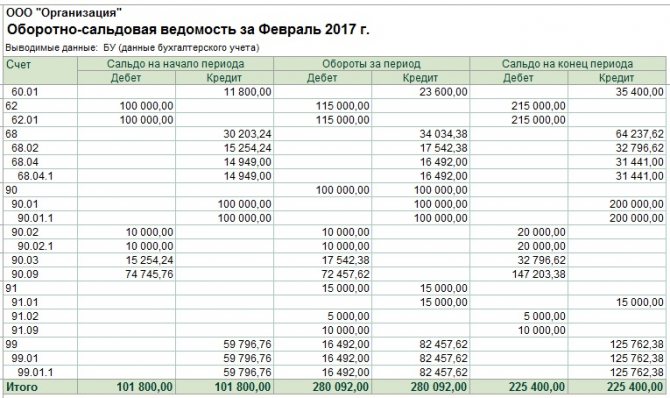

В феврале 2021 ООО «Организация» также произвела и продала продукцию, а также продала часть материалов. До выполнения регламентной операции «Закрытие счетов 90,91» ОСВ будет иметь следующий вид:

Как мы видим у нас был перенесен остаток с января по счету 99 и субсчетам счета 90. В феврале у нас добавился дебетовый оборот по счету 91.02 — 5000 — это себестоимость проданных материалов и кредитовый по счету 91.01 — 15000 — это выручка от продажи материалов.

После выполнения регламентных операций «Закрытие счетов 90,91» и «Расчет налога на прибыль» ОСВ за февраль примет вид:

Счет 90 закрылся проводкой Дт 90.09 Кт 99.01.1 — 72457.62. Аналогично закрывается и 91 счет Дт 91.09 Кт 99.01.1 — 10000. Налог на прибыль был начислен проводкой

Дт 99.01.1 Кт 68.04.1 — 16492.

В результате прибыль за два первых месяца года составит 125762,38 (Сальдо по счету 99.01.1.

Таким образом каждый месяц (после выполнения регламентных операций) синтетические счета 90 и 91 сальдо не имеют. На счете 99 нарастающим итогом накапливается прибыль или убыток (сальдо по счету). Также нарастающим итогом формируется сальдо по субсчетам 90 и 91 счета.

Читайте также: Как отражать топливные карты в бухгалтерском учете

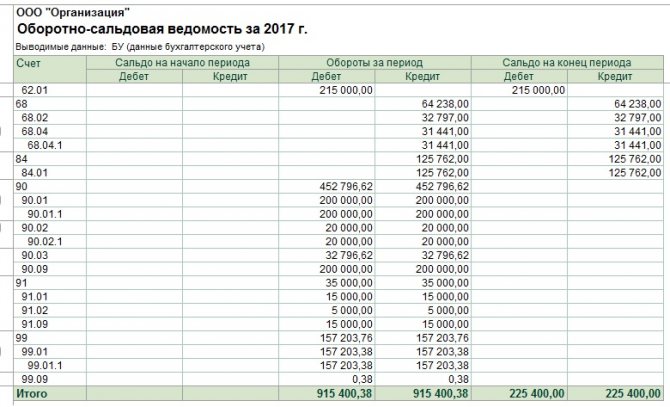

В конце года до выполнения регламентной операции «Реформация баланса» ОСВ за год будет иметь вид:

После выполнения операции «Реформация баланса» получим:

Как видим у нас закрывается 99 счет, сальдо по счету переходит на счет 84 » Нераспределенная прибыль (непокрытый убыток)». Кроме того закрываются все субсчета 90 счета проводками между 90.09 и 90.01.1, 90.02.1, 90.03. Аналогично закрываются субсчета счета 91 — проводками между 91,09 и 91.01, 91.02.

Таким образом все субсчета 90,91,99 счетов имеют нулевое сальдо. Сальдо по счету 84 переходит на следующий год.

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2021 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Определение финансового результата: таблица проводок

Счет ДтСчет КтСумма проводки, руб.Описание проводкиДокумент-основание90/990/2, 90/3, 90/41 218 800Закрытие дебетовых остатков по счету продаж продукцииСправка бухгалтера90/9991 218 800По итоговым данным отчетного периода получена прибыль от основного вида деятельностиСправка бухгалтера9990/995 000По итоговым данным отчетного периода получен убыток от основного вида деятельностиСправка бухгалтера91/991-254 900Закрытие дебетовых остатков, полученных от прочих доходов и расходовСправка бухгалтера91/99954 900По закрытию результатов полученных от прочих доходов и расходов сформировалась прибыльСправка бухгалтера9991/928 000По закрытию результатов полученных от прочих доходов и расходов сформировался убытокСправка бухгалтера996813 500Отображено начисление налога на прибыль для его последующей уплаты в бюджетСправка бухгалтера998486 900Чистая прибыль полученная за год деятельности предприятияСправка бухгалтера849952 000Отражена сумма убытка, полученного за год деятельности предприятияСправка бухгалтера

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

Дт 83 Кт 84.

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

- За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Учет нераспределенной прибыли и ее использования

При нормальном функционировании компании после выплаты всех налогов и прочих расходов остаются свободные деньги – так называемая нераспределенная прибыль. Учет финансовых результатов по ней осуществляется переносом сальдо со счета 99 последней проводкой за год на счет 84. Прибыль будет отражена записью Дт 99 Кт 84, а убыток – Дт 84 Кт 99. Как распорядиться этими средствами, собственники решают уже в следующем отчетном периоде.

Пополнение резервного капитала

Создаваемый резервный капитал в компании используется для компенсации убытков при ведении производственно-финансовой деятельности. При нехватке прибыли за отчетный период, средства из фонда направляются на выплаты инвесторам и покрытие кредиторской задолженности. Образование резервного капитала по проводкам имеет следующий вид:

Дебет Кредит Описание Показана сумма полученного чистого дохода отчетного периода заключительными записями по декабрю Произведены отчисления в запас из чистой прибыли

Погашение убытков прошлых лет

В текущем году нужно по всем правилам осуществить учет финансовых результатов по имеющимся убыткам и прибыли за предыдущие годы. Все они аккумулируются на бухгалтерском счете 99, а уже по итогам финансового года закрываются на следующих счетах:

- 82 – резервный капитал;

- 84 – добавочный капитал;

- 84 – нераспределенная прибыль.

Если предприятие не обладает достаточным доходом в этот отчетный период, то имеющиеся убытки переносятся с 99 счета на 97 – Расходы будущих периодов.

Выплата дивидендов учредителям

Часть полученной прибыли организации, которая учитывается по счету 84, может быть направлена для распределения между участниками, основателями и другими акционерами, определяется как дивиденды. Для учета расчетов, связанных с их выплатой, применяют счет 75.02, но только, если учредители не являются штатными сотрудниками предприятия. В противном же случае применяют счет 70.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

ОперацияДебет субсчетаКредит субсчетаОтражено закрытие субсчета 90-290-9 «Прибыль/убыток от продаж»90-2 «Себестоимость продаж»Отражено закрытие субсчета 90-390-3 «НДС»Отражено закрытие субсчета 90-490-4 «Акцизы»Отражено закрытие субсчетов 90-1 и 90-990-1 «Выручка»90-9Отражено закрытие субсчета 91-291-9 «Сальдо прочих доходов и расходов»91-2 «Прочие расходы»Отражено закрытие субсчетов 91-1 и 91-991-1 «Прочие доходы»91-9

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как списать недостачу на финансовый результат – проводки

Обнаруженные недостачи списываются на виновных лиц, но если виновные не найдены, зависшие суммы в учете переносятся на расходы. Списанию подлежат и недостачи в рамках норм естественной убыли. Как происходит отражение финансового результата – проводки составляются с участием счета 94, который при закрытии переводит свое сальдо на счет 91.

Например, после проведения инвентаризации обнаружили недостачу дизель-генератора стоимостью 55 990 руб., сумма амортизационных отчислений составила 12 000 руб. Виновные лица не выявлены, что подтверждено документально. В этом случае появится финансовый результат от прочей деятельности – проводки:

- Д-т 02 – К-т 01 – 12000 руб. – накопленные амортизационные отчисления списаны;

- Д-т 94 – К-т 01 – 43 990 руб. (55 990 – 12 000) – списан пропавший актив по остаточной стоимости;

- Д-т 91.2 – К-т 94 – 43 990 руб. – недостача отнесена в расходную базу;

- дебетовый оборот по 91.9 в сочетании с кредитовым движением по 91.2 в сумме 43 990 руб. отражает формирование финансового результата, проводки фиксируют обнуление сальдо по доходным и расходным субсчетам;

- по дебету счета 99 записывается сумма 43 990 руб., одновременно делается кредитовая запись по счету 91.9 – недостача привела к образованию убытка.