НДФЛ — это налог, который платят все организации, имеющие наемных сотрудников. Правильность начисления и перечисления налога проверяется с помощью подаваемых отчетов 2-НДФЛ и 6-НДФЛ. На практике встречаются ситуации, когда организация меняет юридический адрес, а это влечет за собой и смену налогового органа. Соответственно, КПП и ОКТМО также изменятся.

Ответственный за отчеты не всегда понимает, как заполнять отчетность при изменении регистрационных данных, ведь часть сведений по НДФЛ формируются с одними данными организации — старыми, а часть с другими — новыми. Также параллельно возникает вопрос: когда начинать платить НДФЛ в новую ИФНС? Ответы на эти и многие другие вопросы по такое сложной теме вы найдете в нашей публикации.

Разберемся для начала в теории.

Данный материал касается не только смены юридического адреса организации. Смена индивидуальным предпринимателем (ИП) прописки влечет изменение налогового органа. Даже смена улицы может привести к изменению ОКТМО.

Действуйте по следующей схеме.

Первое — внесение изменений в ЕГРЮЛ или ЕГРИП. Для ИП — проверьте новые ОКТМО и код ИФНС. Для юридических лиц проверьте и новый КПП. После обновления данных в реестре, измените реквизиты в программе 1С и платежных документах.

Читайте также: Финансовая отчетность простым языком: баланс, ОПУ и ОДДС

Второе — проверка ОКТМО (общероссийский классификатор территорий муниципального образования). Платежи и начисления по ОКТМО должны совпадать. В противном случае может возникнуть недоплаты и переплаты в разрезе этого кода.

Третье — после внесения изменений в ЕГРЮЛ / ЕГРИП оплата производится и отчетность сдается в новую ИФНС.

Отчеты 2-НДФЛ и 6-НДФЛ сдаются в двух экземплярах, со старым ОКТМО и новым ОКТМО. Чтобы не столкнуться с недопониманием со стороны налоговой, этот момент можно у них уточнить.

Рассмотрим на условном примере: ООО «Карамелька» изменило юридический адрес и регистрацию в налоговом органе в декабре 2020 г. Бухгалтер вносила документы по расчету заработной платы и выплатам. Рассмотрим, как это отражается в программе 1С: ЗУП.

- На что следует обратить внимание в 1С при смене юридического адреса и регистрации в налоговой?

- Этап 2 – Устранение недоимок в старой инспекции

- Как изменить юридический адрес в 1С и регистрацию в налоговом органе?

- Не заполняется отчет. Как проверить в 1С разделение доходов между ИФНС?

- 2-НДФЛ и 6-НДФЛ при смене регистрационных данных

- Налог на имущество организаций

- ВНИМАНИЕ

- СПРАВКА

На что следует обратить внимание в 1С при смене юридического адреса и регистрации в налоговой?

Очень важно понимать, в какой момент времени пользователю необходимо внести изменения в юридический адрес и регистрацию в ФНС в программе. Это имеет значение, так как при начислении заработной платы документ фиксирует «текущий» налоговый орган.

На картинке ниже наглядно продемонстрирована запись по старой ИФНС. Для простоты назовем ее просто Налоговая инспекция.

Чтобы посмотреть запись, щелкните дважды мышкой на сумме НДФЛ в документе. Кроме сумм НДФЛ, документ фиксирует ИФНС, указанную в настройке организации.

В документах выплаты заработной платы («Ведомость в кассу» или «Ведомость в банк») также фиксируется, по какому налоговому органу удерживается НДФЛ.

Поэтому, если пользователь внес документы по начислению и выплате заработной платы, а потом в этом же месяце получил уведомление о смене юридического адреса, то необходимо перезаполнить документы по заработной плате. Обращаем внимание, что нужно «ПЕРЕЗАПОЛНИТЬ» документы, а не просто «Отменить проведение» и «Провести». Именно при перезаполнении программа учтет данные по новому налоговому органу.

Перейдем к вопросу изменения реквизитов в 1С: ЗУП ред. 3.1.

Этап 2 – Устранение недоимок в старой инспекции

Перед переходом в новую налоговую рекомендуется закрыть все расчеты с инспекцией по предыдущему месту регистрации. Сверка и оплата налогов не является обязательной согласно письму ММВ-7−17/[email protected], но пренебрегать ею не стоит.

Акт сверки дает возможность стать на учет в налоговой службе без задолженностей по обязательным платежам. Если компания переплатила, то следует зачесть переплату в счет других платежей или вернуть ее до перерегистрации. В противном случае могут возникнуть вопросы по реквизитам безналичных платежей.

Как изменить юридический адрес в 1С и регистрацию в налоговом органе?

Для изменения реквизитов откройте карточку организации.

Шаг 1. Перейдите в раздел «Настройки» — «Организации». На закладке «Адреса и телефоны» измените адрес организации.

Читайте также: Как организовать обучение сотрудников за счет работодателя

Данный реквизит не периодический и не хранит историю его изменения. Поэтому рекомендуем сделать копию информационной базы со старым адресом, чтобы можно было распечатать «старые» документы или справки за прошлые периоды с прежними реквизитами.

Для заполнения строк фактический и почтовый адрес, при их совпадении воспользуйтесь кнопкой «Заполнить».

Шаг 2. На закладке «Главное» перейдите по гиперссылке «Изменить данные регистрации». В открывшемся окне нажмите «История изменения регистрации» и внесите новые сведения об организации.

Нажмите кнопку «Добавить» и внесите новые сведения об организации:

- КПП;

- код налогового органа;

- краткое и полное наименование налогового органа;

- ОКТМО.

При сохранении сведений обратите внимание на значение в «Действует с». Данные реквизиты периодические, и их изменение хранится в истории значений. До указанной даты учитываются старые реквизиты, после — измененные.

Изменять данные можно и в открывшейся карточке — «Регистрация в налоговом органе». Но при этом также следует правильно указать месяц, с которого принимаются внесенные изменения, в нашем примере — это декабрь 2021 года.

Сохраните изменения в карточке — «Записать и закрыть».

Шаг 3. На запрос программы об изменения, нажмите кнопку «Изменились данные о регистрации в налоговом органе».

После этого в карточке организации отобразятся новые сведения о регистрации и месяц, с которого они действуют.

Если у вас возникли проблемы и путаница в данных ИФНС, обратите внимание на то, с какого месяца у вас введена информация. Возможно, вы не предали особое значение этому моменту и при сохранении сведений оставили месяц, указанный по умолчанию — текущий.

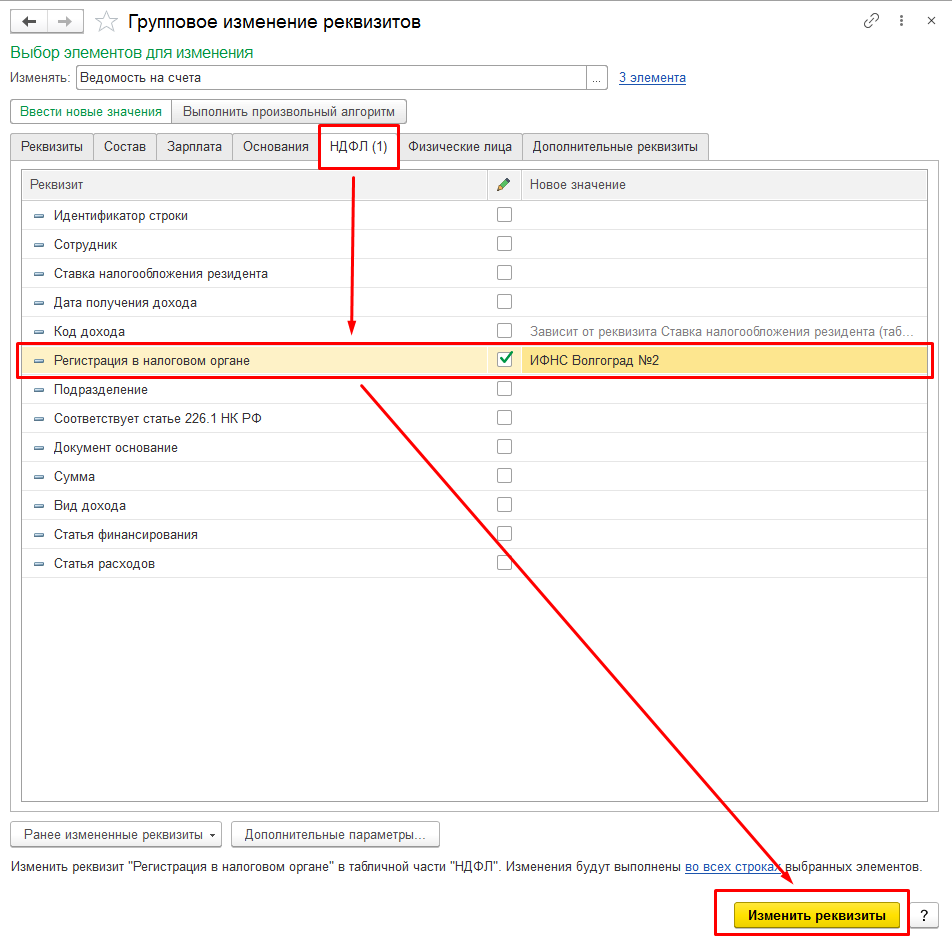

Не заполняется отчет. Как проверить в 1С разделение доходов между ИФНС?

При заполнении отчета в налоговую, например, справки 2-НДФЛ, пользователь может столкнуться с ошибкой: «При выплате доходов не зарегистрированы доходы» с указанием регистрационных данных организации.

В данном случае программа абсолютно права! Ведь мы выше рассмотрели документы начисления и выплаты зарплаты, в которых указана «старая» ИФНС.

Если ответ очевиден, то просто перезаполните и перепроверьте документы после даты изменения регистрационных данных.

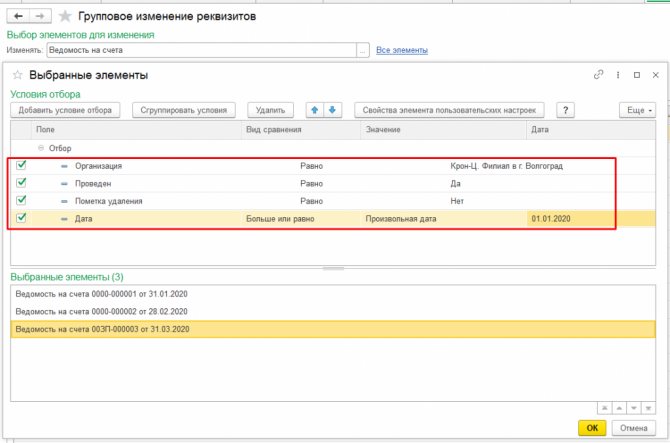

А как можно посмотреть, в каких документах какая налоговая зафиксирована? Сделать это легко с помощью Универсального отчета.

Шаг 1. Перейдите в раздел «Администрирование» — «Печатные формы, отчеты и обработки». Откройте гиперссылку «Универсальный отчет».

Читайте также: Приказ об увольнении по форме Т-8 образец заполнения в 2021 году, скачать бланк

Шаг 2. Выберите регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ», задайте период — год.

Если в базе 1С: ЗУП ведется учет по нескольким организациям, нажав кнопку «Настройки», установите отбор по организации. В нашем примере установлен отбор по ООО «Карамелька».

Сформируйте отчет.

В графе «Регистрация» видно, что все записи, включая декабрь зафиксированы на старый налоговый орган под названием «Налоговая инспекция». Именно поэтому при попытке заполнить отчет по НДФЛ программа сообщает пользователю, что по указанным в отчете регистрационным данным доходы не зарегистрированы.

Шаг 3. Пора перезаполнить и перепровести документы за декабрь 2021 г.

Откройте окошко по данным НДФЛ в документе «Начисление зарплаты и взносов». Данные об ИФНС в записи сотрудника Котова А.Д. поменялись, т.к. мы изменили сведения о регистрации ООО Карамелька«.

Шаг 4. Внесите исправления в документы выплаты: перезаполните их и перепроведите.

Шаг 5. После изменения в документах сформируйте «Универсальный отчет» еще раз.

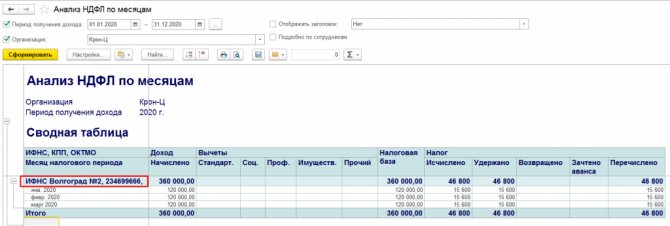

По данным отчета у сотрудников за декабрь выделились данные по новым регистрационным данным — Инспекция ФНС России № 20 по г. Москва.

Если записей много, то для анализа на закладке «Поля и сортировки» установите сортировку по значению «Регистрация», перенеся стрелочкой выбранный элемент в правую часть окна.

Отчет сгруппирован по месту регистрации организации.

Перейдем к вопросу формирования отчетов.

2-НДФЛ и 6-НДФЛ при смене регистрационных данных

Разъяснения по вопросу предоставления отчетности при смене регистрационных данных организацией представлены в письме ФНС № БС-4-11/[email protected] от 27.12.2016 г. и в приказе ФНС России от 14.10.15 № ММВ-7-11/[email protected]

Формы 2-НДФЛ и 6-НДФЛ предусматривают заполнение ОКТМО и КПП. Согласно п. 1.10 вышеуказанного приказа ФНС, отчеты заполняются оп каждому ОКТМО отдельно.

Отсюда вытекает требование, что налоговый агент предоставляет в налоговый орган по новому месту регистрации справки 2-НДФЛ и форму расчета 6-НДФЛ в двух экземплярах — с указанием ОКТМО и сведений до момента постановки на учет в новом налоговом органе и период после новой регистрации с новым ОКТМО.

Таким образом, сдаются два комплекта отчетности. В нашем примере смена ИФНС ООО «Карамелька» производилась в декабре, значит:

Первый комплект предоставляется с данными до момента регистрации в новой налоговой за период с января по ноябрь 2021 года;

Второй комплект включает сведения после регистрации в новой налоговой, т.е. декабрь 2021 года.

Отличие реквизитов комплектов будет лишь в значении ОКТМО, т.к. КПП указывается новый.

Так как мы внесли исправления в документы с неправильными регистрационными данными за декабрь, справки 2-НДФЛ заполняются по новой инспекции без проблем.

Шаг 1. Заполните два варианта отчета: по старому ОКТМО и по новому.

Видим, что по новым реквизитам в отчет попала декабрьская зарплата.

По старым реквизитам в отчет вошли данные с января по ноябрь 2020 года.

Шаг 2. Сформируйте печатную форму справок 2-НДФл обоих экземпляров.

Действия одинаковы с обеими формами отчетов — 2-НДФЛ и 6-НДФЛ.

Читайте также: Бланк книги учёта доходов и расходов + образцы заполнения

Новая форма 2-НДФЛ и 6-НДФЛ передается без изменений.

Шаг 3. В форме со старыми данными замените вручную данные строки «В ИФНС (код)» и «с КПП» на новые. Данные в отчете перезаполнять не надо.

ОКТМО у нас автоматически установлен старый. В результате имеем форму со старым ОКТМО и новым КПП и кодом налогового органа.

Аналогичная схема действий применима к форме отчета 6-НДФЛ.

При создании отчета через «1С-Отчетность» программа увидит, что зарегистрировано изменение и предложит сформировать несколько отчетов в налоговые органы.

Установив галочку «Создавать для нескольких налоговых органов», по нажатию «Создать» в списке появится два варианта отчетов. В нашем примере: ФНС 7718 и ФНС 7720.

Новую форму оставляем без изменения, в форме со старой регистрацией измените значение в поле «Предоставляется в налоговый орган» на новую регистрацию, щелкнув дважды мышкой. Автоматически изменится и КПП.

Код по ОКТМО программа автоматически подставила по старой регистрации.

Напоминаем, что данные разделов 1 и 2 перезаполнять не нужно!

Будьте внимательны при составлении отчетов, следите за сроками сдачи, т.к. за несвоевременное предоставление налоговых отчетов организации грозят штрафные санкции.

Налог на имущество организаций

По общему правилу, в отношении объектов, находящихся на балансе российской организации, налог на имущество и авансовые платежи нужно платить в бюджет по месту ее нахождения. Если же налоговая база определяется как кадастровая стоимость объекта — в бюджет по месту нахождения недвижимости (п. 3 и п. 6 ст. 383 НК РФ).

Особые положения касаются организаций с филиалами и другими подразделениями. В статье 384 НК РФ сказано, что организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, платят налог на имущество в бюджет по местонахождению каждой «обособки». А статья 385 НК РФ требует, чтобы организация, учитывающая на балансе объекты недвижимого имущества, расположенные вне местонахождения самой организации или ее обособленного подразделения, имеющего отдельный баланс, вносила платежи по налогу на имущество в бюджеты по местонахождению каждого из этих объектов.

Как видно, порядок уплаты налога на имущество организаций зависит от типа объекта налогообложения. Поэтому бухгалтеру нужно быть вдвойне внимательным. Но в общем случае при решении вопроса о том, в какую ИФНС перечислять налог при смене юрадреса, нужно следовать описанному выше правилу. То есть до момента внесения изменений в ЕГРЮЛ налог (авансовые платежи) перечислять в бюджет по прежнему адресу организации, а после — по новому адресу. Повторим, что это правило действует, когда объект налогообложения расположен по месту нахождения организации, у которой нет ОП, и налог платится по среднегодовой стоимости.

ВНИМАНИЕ

Исключение касается объектов, по которым налоговая база определяется как кадастровая стоимость, а также объектов, которые располагаются вне места нахождения организации или ее подразделений, имеющих отдельный баланс. По такой недвижимости налог на имущество всегда платится в бюджет по месту нахождения объекта. Следовательно, переезд организации не повлияет на порядок внесения платежей.

В общем случае декларация по налогу на имущество сдается по месту нахождения объектов (п. 1 ст. 386 НК РФ). В разделе 1 декларации по строке 010 указывается код по ОКТМО, по которому уплачивается сумма налога. Об этом сказано в пункте 4.2 Порядка заполнения налоговой декларации по налогу на имущество (утв. приказом ФНС от 14.08.19 № СА-7-21/[email protected], с изменениями, внесенными приказом от 09.12.20 № КЧ-7-21/[email protected]; см. «Утверждена новая форма декларации по налогу на имущество организаций»). Значит, после внесения в ЕГРЮЛ записи о смене места нахождения организации в строке 010 декларации надо указать код ОКТМО нового адреса. Также см. «ФНС уточнила, какой ОКТМО указывать в отчетности по налогу на имущество в случае «переезда» организации».

СПРАВКА

Компания, у которой есть несколько объектов, расположенных на территории одного субъекта РФ, вправе сдавать единую отчетность по налогу на имущество. Есть условия: налог по всем объектам рассчитывается по среднегодовой стоимости и полностью зачисляется в бюджет субъекта РФ. Если все требования выполнены, организация может выбрать одну инспекцию, куда станет отчитываться по всем таким объектам (п. 1.1 ст. 386 НК РФ). Следовательно, если единая декларация сдается через головной офис, то переезд его на территорию, подконтрольную другой ИФНС, приведет к прекращению выбранного порядка сдачи отчетности до следующего года. Исключение, если переезд происходит в период с 1 января по 1 марта — в этом случае можно успеть подать новое уведомление о выборе инспекции

Бесплатно заполнить и сдать через интернет декларацию по налогу на имущество организаций