Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Как отразить в учете производственной организации расходы на продажу (коммерческие расходы), если учетной политикой для целей бухгалтерского учета предусмотрено полное списание таких расходов на себестоимость продаж?

- Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

- Коммерческие расходы: счет и типовые проводки

- Коммерческие расходы у производственников

- Затраты на хранение сырья и ГП

- См. также:

- Похожие публикации

- Как списываются коммерческие расходы в бухучете

- Расходы коммерческих банков

- Как отражаются коммерческие расходы в отчете о финансовых результатах

- Что относится к управленческим затратам?

- Отражаются ли коммерческие расходы в балансе

- Виды затрат в бухгалтерском учете

- Итоги

- Общие понятия

- Для чего составляют бюджет управленческих расходов?

- Расходы на доставку продукции

Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

Коммерческие расходы у предприятий оптовой и розничной торговли включают в себя все затраты по продажам, например:

- расходы на содержание складов и офиса;

- заработная плата сотрудников, занятых торговлей, включая офисных работников;

- услуги охраны;

- амортизация торгового и офисного оборудования;

- расходы на рекламу;

- представительские расходы;

- все другие затраты, которые относятся к издержкам обращения и отражаются по дебету счета 44.

Читайте также: Что является прочими доходами в бухгалтерском учете?

Коммерческие расходы: счет и типовые проводки

Издержки коммерческого типа в сумме с ценой закупки товара или стоимостью производства продукции составляют себестоимость. Коммерческие расходы входят в состав себестоимости путем переноса накопленных издержек с 44 счета (счет активный). При формировании калькуляции цена товара учитывает суммы, которые списаны кредитовым оборотом с 44 счета. Когда у предприятия появляются коммерческие расходы, какой счет надо использовать в корреспонденции с дебетом 44:

- К10 при отражении затраченных средств на упаковочные материалы, тару;

- К23 при учете стоимости доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- К60 при оплате обязательств перед третьими лицами (если речь идет о выписанных счетах за доставку или иные услуги, связанные с упаковкой и реализацией готовых изделий);

- К70 в сумме начисленного заработка продавцам и сотрудникам отдела сбыта.

Списаны коммерческие расходы должны быть к концу каждого отчетного периода. Для этого их можно относить напрямую на себестоимость конкретных изделий или распределять с учетом пропорционального отношения размера себестоимости и объема продаж. Когда списаны коммерческие расходы, проводка составляется между Д90 и К44.

Коммерческие расходы у производственников

К данному виду затрат производственные фирмы относят расходы на продажу готовой продукции, которыми, в частности, могут быть:

- затраты на упаковку продукции;

- транспортные расходы на перемещение до мест отправки продукции;

- комиссионные сборы;

- затраты по складам готовой продукции;

- расходы на рекламу;

- представительские расходы, связанные с продвижением продукции;

- другие аналогичные расходы.

Фирмы, заготавливающие и перерабатывающие сельхозпродукцию, могут дополнительно в них включать:

- общезаготовительные расходы;

- расходы на содержание заготовительных и приемных пунктов, включая содержание на них скота и птиц, и другие аналогичные расходы.

Какие еще затраты списываются в коммерческие, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно изучите материал.

О том, как собираются расходы на продажу в бухучете, читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Затраты на хранение сырья и ГП

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг. Если учитывать такие затраты по Дт 25 , то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

См. также:

- Фактическая себестоимость запасов

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Учет расходов на доставку товаров при их реализации

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- В ОФР не заполняетс строка 2210 Коммерческие расходы Добрый день! При заполнении ОФР автоматически не заполняется строка 2210…

- Прямые производственные затраты (счет 20) с 2021 …

- Косвенные производственные затраты (счет 25) с 2021 …

- Управленческие затраты (счет 26) с 2021 …

Как списываются коммерческие расходы в бухучете

Накопленные на счете 44 затраты ежемесячно списывают в дебет счета 90. Однако на конец месяца счет 44 может иметь сальдо, относящееся к остатку нереализованных товаров или непроданной готовой продукции. Образуется это сальдо за счет распределения транспортно-заготовительных расходов (ТЗР), среди которых в инструкции к плану счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, по видам деятельности выделяются затраты:

- на упаковку и транспортировку – в производстве;

- транспортировку – в торговой и посреднической деятельности;

- заготовку сельхозсырья, скота или птицы – в организациях сельхозпереработки.

Как отражать ТЗР в бухучете, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Распределение осуществляется расчетным путем.

О нюансах такого распределения для товаров читайте в материале «Распределение транспортных расходов на остаток товара».

Расходы коммерческих банков

Они представляют собой применение денежных средств, которые необходимы для совершения существующих видов банковской деятельности. Их классифицируют по способу учета, периоду, характеру и форме образования. Расходы и доходы коммерческого банка могут подразделяться аналогичным методом:

Читайте также: Изменения в Инструкции № 157н, вступающие в силу с 2021 г.

- на обеспечение функционирования деятельности банка;

- операционные и комиссионные затраты, на операции на финансовых рынках и т. д.;

- прочие.

При этом доходы банка делятся на следующие виды:

- от банковских сделок;

- операционные доходы;

- прочие.

К особой группе на практике относятся расходы коммерческого банка, направленные на формирование резервного фонда. С его помощью покрываются потери по ссудам и убытки по активным операциям, а также по обесцениванию ценных бумаг.

Как отражаются коммерческие расходы в отчете о финансовых результатах

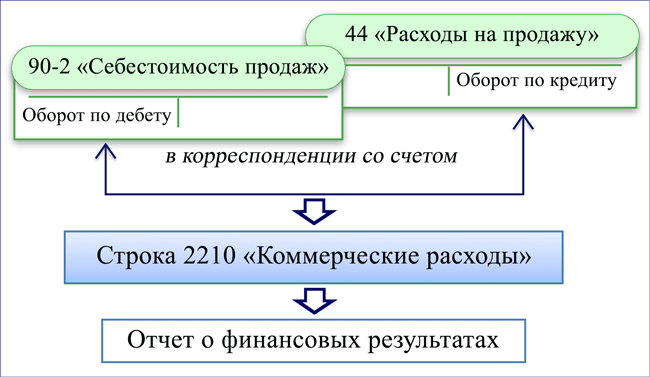

Коммерческие расходы, попавшие на счет 90, учитываются в общей сумме себестоимости реализации и в отчете по финансовым результатам отражаются в специально отведенной для них строке 2210 «Коммерческие расходы».

Если счет 44 в учете не используется, то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

В первом случае в отчете о финрезультатах они будут включаться в сумму строки 2120 «Себестоимость продаж» по мере списания себестоимости продаваемой продукции, а во втором попадут в строку 2220 «Управленческие расходы».

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Подробнее о каждой из строк отчета о финансовых результатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Алгоритм учета затрат зависит от вида деятельности компании и каждый налогоплательщик утверждает выбранный вариант под собственные нужды. Как правильно зафиксировать затраты в учетной политике, узнайте с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Отражаются ли коммерческие расходы в балансе

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Читайте также: Для чего нужен забалансовый счет бюджетной организации

О том, остатки по каким счетам бухучета формируют сумму по строке 1210 бухбаланса, читайте в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Виды затрат в бухгалтерском учете

В соответствии с действующим сегодня положением по бухучету «Расходы организации» ПБУ 10/99 (утвержденным приказом Минфина России от 06.05.1999 № 33н) и прочими нормативными актами все затраты предприятия делятся на несколько групп:

- Так называемые расходы по обычной деятельности. Это затраты, которые напрямую связаны с производством продукции, покупкой товара, оказанием услуг.

- Коммерческие расходы. Сюда относят все расходы по реализации товара (на зарплату торговых представителей, доставку товара до конечного заказчика, мерчендайзинг и т. д.).

- Управленческие расходы. Часто здесь учитываются расходы на управляющий персонал, расходы, которые прямо не влияют на производство (зарплата финотдела, стоимость аренды офиса программистов и т. д.).

ВАЖНО! Учет коммерческих расходов в коммерции и на производстве отличается. Фирмы, ключевым видом деятельности которых является купля-продажа, как правило, включают сюда все затраты, понесенные по основной деятельности. При этом в учете производственной компании к коммерческим расходам относят только затраты на реализацию.

Итак, мы выяснили, что коммерческие расходы возникают в процессе сбыта конечного продукта деятельности компании.

В составе коммерческих расходов компаний-производителей можно увидеть затраты на упаковку товара, расходы на транспортные услуги именно по доставке выработанной продукции, расходы на радио-, телерекламу и в других СМИ, представительские и прочие расходы.

Торговые компании в коммерческих расходах счета 44 укажут оплату труда, стоимость текущей аренды помещений, транспортную перевозку, затраты на содержание зданий и пр.

Итоги

В отчете о финансовых результатах по строке 2210 отражаются списанные на счет 90 коммерческие расходы, которые предварительно собираются по счету 44 «Расходы на продажу». При наличии в составе коммерческих расходов затрат, подлежащих распределению¸ счет 44 может иметь остаток на конец месяца. Этот остаток в бухгалтерском балансе попадет в строку 1210.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Общие понятия

Если рассматривать процесс реализации, то обязательно следует обратить внимание на такие понятия, как коммерческие расходы, управленческие расходы, прибыль, себестоимость. Без четкого определения каждого из них невозможно правильно вести бухгалтерский учет.

Рассмотрим ситуацию на примере производственного предприятия. В процессе изготовления продукции осуществляются расходы. Это оплата счетов поставщикам, коммунальным службам, работникам и прочие затраты, связанные с производством. Все эти суммы в дальнейшем включаются в себестоимость. Коммерческие расходы распредляют методом, указанным в учетной политике предприятия.

Понятие прибыли возникает тогда, когда товар продан. Предприятие получило оплату. Если суммы дохода от реализации хватит на покрытие всех расходов, связанных с производством и продажей продукции, и дополнительно останется ее часть во владении компании, можно говорить о прибыли.

Для чего составляют бюджет управленческих расходов?

Управленческие расходы — это затраты на управление организацией, не связанные непосредственно с производственным процессом. К управленческим расходам можно отнести:

• амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

• арендную плату за помещения общехозяйственного назначения;

• расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

• расходы по оплате информационных, аудиторских, консультационных услуг и т. п.;

• другие аналогичные по назначению управленческие расходы.

Соответственно, бюджет управленческих расходов — это финансовая форма, представляющая собой прогноз расходов компании, не связанных непосредственно с производственным процессом.

Степень детализации бюджета, количество статей затрат, периоды бюджетирования — эти и другие важные факторы, необходимые для того, чтобы сформировать бюджет управленческих расходов, определяет финансовая служба. При этом она учитывает требования руководства, особенности учета, специфику деятельности предприятия. Регламент построения бюджета управленческих расходов (впрочем, как и всех других бюджетов) утверждает руководство компании.

Но в любом случае прогнозные статьи затрат должны совпадать с номенклатурой статей затрат, фактически применяемой на предприятии. В противном случае не получится сопоставить плановые и фактические показатели или для сопоставления придется делать трудоемкие корректировки.

При прогнозировании управленческих расходов в компании на период запланировали следующие затраты:

• на стационарную связь управленческого персонала — 8800 руб.;

• на сотовую связь управленческого персонала — 21 200 руб.;

• на Интернет — 4800 руб.;

• на почтовые расходы — 1120 руб.

В учете предприятия применяется статья затрат «Расходы на связь, интернет, почтовые расходы».

При таком различии номенклатуры статей затрат корректно сопоставить эти затраты невозможно. Придется или обобщать прогнозные затраты под фактическую статью «Расходы на связь, интернет, почтовые расходы», или фактические расходы по статье детализировать в учете под прогнозную номенклатуру статей.

Особенности формирования бюджета управленческих расходов:

1. Структура бюджета управленческих расходов зависит от аналитических подходов, реализуемых на предприятии. На одном предприятии статьи управленческих затрат прогнозируют в целом по предприятию, а на втором детализируют в разрезе подразделений. Структура отчета может быть как одноуровневой, так и многоуровневой.

Например, заработная плата и отчисления страховых взносов могут быть объединены в группу, что даст аналитику по статьям и по группе.

2. Прогнозные данные могут определяться:

• экспертным путем, на основе фактических данных динамики показателей за прошедшие периоды;

• путем установления лимитов от неких базовых показателей (чаще всего — от выручки). Но на практике этот способ срабатывает далеко не всегда, ведь не все расходы прямо зависят от выручки. Например, расходы на телефонную связь, оргтехнику и т. п. не зависят от объема продаж. Это постоянные расходы.

Обратите внимание!

Лимиты, нормативы по управленческим расходам можно корректно установить лишь в отношении переменных управленческих расходов. В частности, по сдельной заработной плате.

3. Полученные итоговые данные бюджета в дальнейшем можно распределить между соответствующими видами продукции пропорционально выбранной базе распределения. В качестве базы распределения используют заработную плату основных производственных рабочих, стоимость сырья и материалов, численность работников, иные показатели.

4. Итоговые данные в дальнейшем могут не распределять между видами продукции, а полностью относить на финансовый результат компании.

5. Сумма производственных и управленческих расходов формирует полную производственную себестоимость продукции.

База распределения управленческих расходов компании — заработная плата основных производственных рабочих.

Плановые данные на период приведены в табл. 1.

Распределяем расходы так.

Определяем отношение суммы всех управленческих расходов к сумме заработной платы основных производственных рабочих, затем это отношение умножаем на величину заработной платы по каждому виду продукции. Так, например, управленческие расходы по продукции 1 составили:

801 457,52 руб. / 879 500 руб. × 340 500 руб. = 310 285,71 руб.

После того как мы распределим управленческие расходы, не связанные непосредственно с производственным процессом, получим полную плановую себестоимость продукции.

Полная плановая себестоимость единицы продукции 1 в нашем примере составила:

(310 285,71 руб. / 2000 шт.) + 2452,33 руб.) = 2607,47 руб.

Расходы на доставку продукции

Сложность учета транспортных расходов заключается в том, что необходимо внимательно следить за условиями договора поставки. Существует понятие франко-места, которым характеризуют пункт доставки товара, производимой за счет продавца. Чаще всего компании применяют 4 вида транспортировки:

- самовывоз (или франко-склад продавца) – расходы за доставку ложатся на плечи покупателя;

- франко-вагон места отправления – затраты распределены между покупателем и заказчиком;

- франко-склад заказчика – стоимость доставки полностью оплачивает поставщик;

- франко-вагон места назначения – расходы взимаются частично как с заказчика, так и с продавца.

Возможно применение и других условий оплаты транспортных услуг, предусмотренных договором. Стоит запомнить, что к части коммерческих расходов можно отнести лишь те суммы, которые уплачиваются полностью за счет предприятия. Если планируется возмещение затрат покупателем, то они не участвуют в формировании себестоимости и учитываются на счете 62.