- Инвентаризационная опись ТМЦ

- Обязательные реквизиты

- Обязательные реквизиты ИНВ-3

- Страница 1 описи — расписка

- ИНВ-3: образец заполнения 2-4 страниц описи

- Детализация описи

- Обязанность по применению документа

- Как проводится инвентаризация

- Внесение сведений в бумагу на основные средства (ОС)

- Подготовка и сбор инвентаризационной комиссии

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты

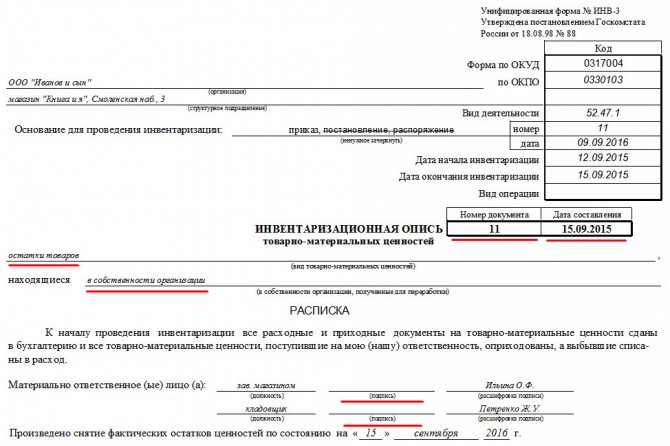

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Читайте также: Как написать заявление на выдачу подотчетных сумм (образец)

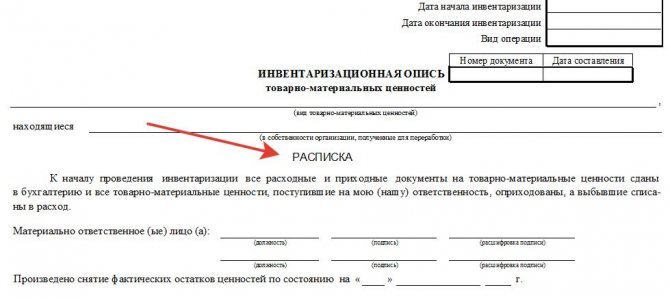

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным. - В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

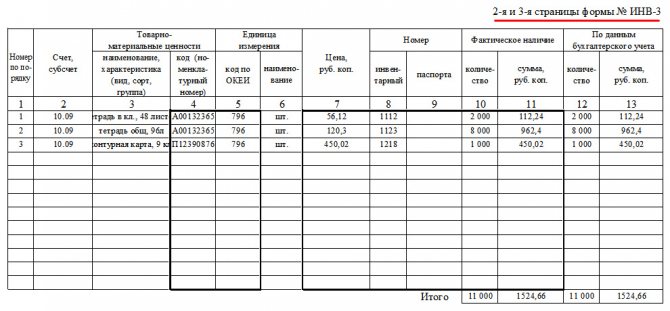

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

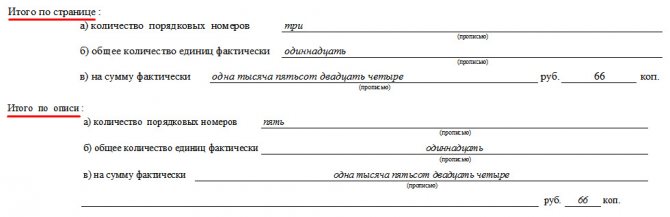

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

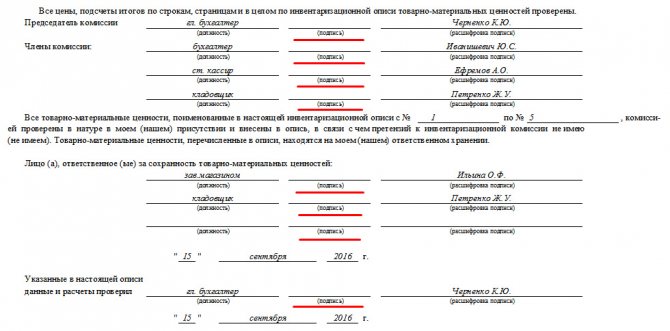

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Читайте также: Образец решения на выплату дивидендов единственному учредителю

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

акта инвентаризации товарно-материальных ценностей отгруженных

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Предлагаем ознакомиться: Недонесение о преступлении ук рф

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.