Что есть что

Не знаете, что такое забалансовый счет в бухгалтерии? В рабочих планах счетов, применяемых при ведении бухучета как в бюджетных, так и в коммерческих и некоммерческих организациях, выделяют основные (балансовые) и забалансовые счета. На основных счетах бухгалтерам надлежит вести операции, связанные с движением денежных и иных материальных средств, поступлений и выбытий, прибыли и взаиморасчетов с контрагентами, учитывается информация о различных товарах и работах, а также реклама и иные услуги. Забалансовые счета используются для учета товарно-материальных ценностей, которые временно находятся в распоряжении организации и не принадлежат ей на правах собственности. Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах.

Такие счета являются вспомогательными бухсчетами. Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом. Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Счета за балансом открываются предприятиями для таких случаев:

- Ведение бухучета имущества, которое либо не принадлежит ему, либо списано в расходы.

- Сбор сведений, которые необходимо указать в теме пояснительной записки к бухгалтерскому балансу и итоговой отчетности.

Забалансовые счета в бюджетных учреждениях 2021 года регламентируются Планом счетов, утвержденным Приказом Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н). Порядок ведения бухучета за балансом для НКО закреплен Приказом Минфина РФ № 94н от 31.10.2000. Также они регулируются 402-ФЗ «О бухгалтерском учете» от 06.12.2011 и ГК РФ. Имея под рукой эти НПА, намного проще и понятнее вести бухгалтерский учет по внебалансовым счетам.

Отражение передачи имущества со счета 21 в 1С: БГУ 8

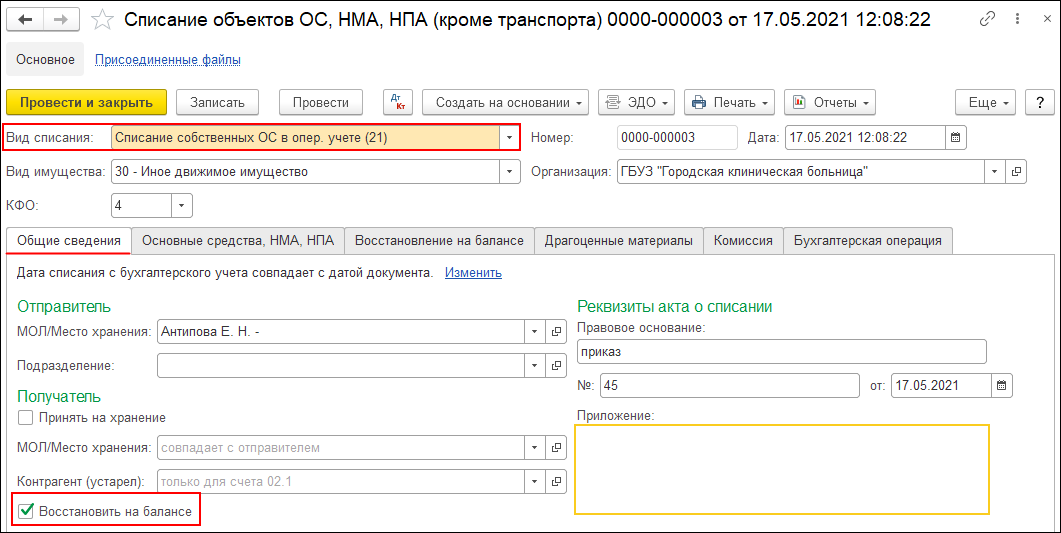

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

Читайте также: Бухгалтерский счет 05: амортизация нематериальных активов. Проводки, пример

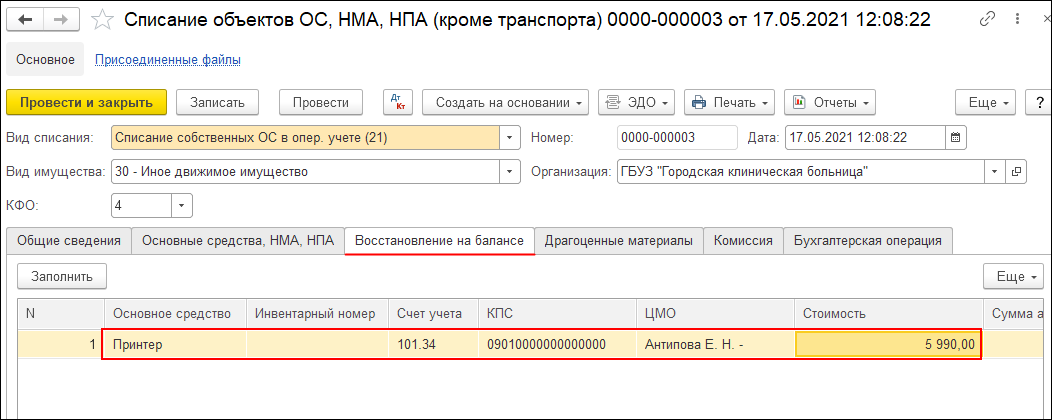

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

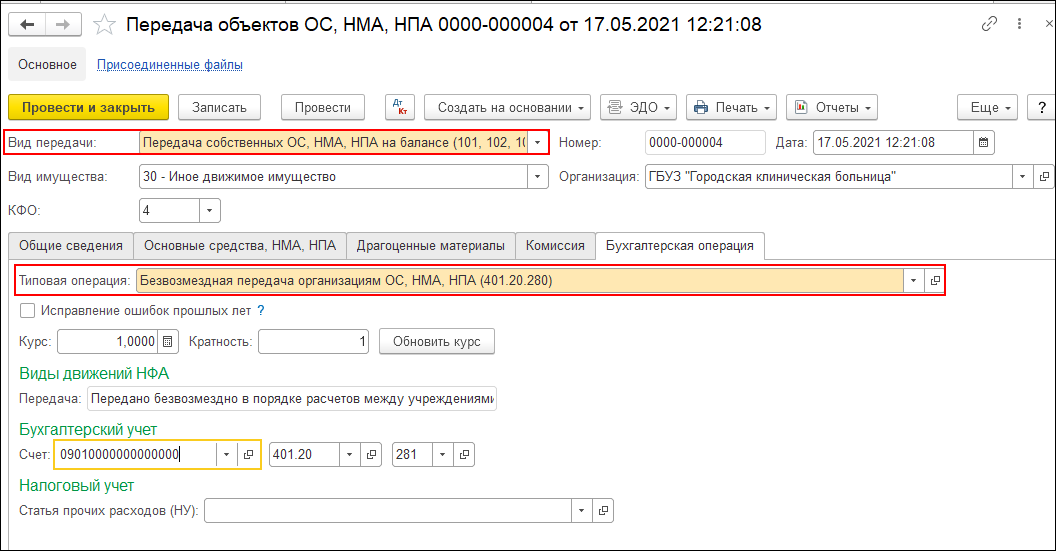

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Еще по теме: Новая редакция закона о контрактной системе и изменения в аукционной документации

Опубликовано 19.05.2021

Особенности для бюджетных учреждений

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

В соответствии с п. 373 Инструкции 157н в редакции 31.03.2018, на забалансовых счетах бюджетных учреждений ведется бухучет:

- ценностей, находящихся в организации без права оперативного управления (аренда, бесплатное пользование и т. д.);

- ценностей, которые учитываются вне балансовых счетов (основные средства в сумме до 10 000 руб., бланки строгой отчетности, призы, путевки и т. д.);

- обязательств, ожидающих исполнения.

Знаете, сколько забалансовых счетов существует с 2015 года? Сейчас в бюджетном учете применяется 31 счет!

Ознакомиться со всеми счетами, которые используются при ведении учета в бюджетном учреждении можно в таблице.

№ ЗСЧ Наименование 01 «Имущество, полученное в пользование» 02 «Материальные ценности, принимаемые на хранение» 03 «Бланки строгой отчетности» 04 «Задолженность неплатежеспособных дебиторов» 05 «Материальные ценности, оплаченные по централизованному снабжению» 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности» 07 «Награды, призы, кубки и ценные подарки, сувениры» 08 «Путевки неоплаченные» 09 «Запасные части к транспортным средствам» 10 «Обеспечение исполнения обязательств» 11 «Государственные муниципальные гарантии» 12 «Спецоборудование для выполнения НИР по договорам заказчиками» 13 «Экспериментальные устройства» 14 «Расчетные документы, ожидающие исполнения» 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения» 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» 17 «Поступления денежных средств» 18 «Выбытия денежных средств» 19 «Невыясненные поступления бюджета прошлых лет» 20 «Задолженность, невостребованная кредиторами» 21 «ОС стоимостью до 10 000 рублей включительно в эксплуатации» 22 «Материальные ценности, полученные по централизованному снабжению» 23 «Периодические издания для пользования» 24 «Имущество, переданное в доверительное управление» 25 «Имущество, переданное в возмездное пользование (аренду)» 26 «Имущество, переданное в безвозмездное пользование» 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» 30 «Расчеты по исполнению денежных обязательств через третьих лиц» 31 «Акции по номинальной стоимости» 40 «Активы в управляющих компаниях» 42 «Бюджетные инвестиции, реализуемые организациями»

Вот те из них, которые чаще всего используются в работе:

- Бухучет имущества ведется с использованием 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27 забалансовых счетов.

- Бланки строгой отчетности, призы, путевки и периодические издания отражаются на счетах 03, 08, 23.

- Бухучет денежных средств и расчетных документов ведется на счетах 14-19, 30.

- Дебиторская и кредиторская задолженности проводятся на 04 и 20 забалансовый счет соответственно, обеспечение гарантий — на 10 и 11.

- Финансовые вложения записываются на 31, 40, 42 забалансовых счетах.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Читайте также: Что включают в себя управленческие расходы: особенности учета, способы списания

Порядок ведения забалансового учета

Ведение забалансового учета обеспечивает контроль за использованием и сохранностью ценностей, находящихся у учреждения во временном распоряжении, а также своевременное и корректное оформление соответствующей бухгалтерской документации и организацию надлежащего бухучета по забалансу.

Учет по забалансу ведется в простой форме, избегая спама, то есть суммы по операциям с активами, вынесенными за баланс, отражаются либо по дебету, либо по кредиту. Корреспонденция (двойная запись) по ним не ведется.

Проводки составляются по следующему правилу: необходимая сумма записывается или в Дт, или в Кт. Одна и та же операция не должна проводиться по дебету одного бухсчета и по кредиту другого. На Дт забаланса формируются бухгалтерские записи по получению имущества и выдаче обеспечений, на Кт — выбытие ценностей и завершение обеспечений.

Остаток на начало периода (месяца) указывает на наличие того или иного вида ценностей, которые учитываются на определенном счете. Остаток на конец месяца у ЗС всегда является дебетовым.

Дебетовое сальдо на конец периода определяет остаток средств, сформировавшийся на отчетную дату.

Забалансовые счета в казенных учреждениях 2021

С.А. Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»

В 2021 году вносятся существенные изменения во все инструкции по бухгалтерскому учету в учреждениях. Изменения связаны с новым порядком применения КОСГУ, вступлением в силу с 2021 года нескольких федеральных стандартов бухгалтерского учета и уточнением порядка забалансового учета отдельных объектов.

Приказы об изменениях

Минфином России утверждены следующие приказы об изменениях в инструкции:

Наименование инструкцииПриказ Минфина РоссииЗарегистрировано в Минюсте РоссииИнструкция по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157нот 28.12.2018 № 298н29.01.2019 за № 53597Инструкция по бюджетному учету, утв. приказом Минфина России от 06.12.2010 № 162нот 28.12.2018 № 297н29.01.2019 за № 53598Инструкция по бухгалтерскому учету в бюджетных учреждениях, утв. приказом Минфина России от 16.12.2010 № 174нот 28.12.2018 № 299н29.01.2019 за № 53600Инструкция по бухгалтерскому учету в автономных учреждениях, утв. приказом Минфина России от 23.12.2010 № 183нот 28.12.2018 № 300н29.01.2019 за № 53601

Данные приказы применяются при формировании учетной политики и показателей бухгалтерского учета начиная с 2021 года.

Организационные вопросы

Приказом № 298н внесены существенные изменения в части совместного применения Инструкции № 157н и принятых к настоящему моменту федеральных стандартов бухгалтерского учета. Например, согласно новой редакции п. 6 Инструкции № 157н, организация и ведение бухгалтерского учета осуществляется субъектом учета (централизованной бухгалтерией) в соответствии с учетной политикой, сформированной согласно федеральному стандарту бухгалтерского учета «Учетная политика, оценочные значения и ошибки», утвержденному приказом Минфина России от 30.12.2017 № 274н (далее – СГС «Учетная политика»). Ранее в данном пункте было подробно указано, какие разделы должна содержать учетная политика учреждения. Аналогично согласно новой редакции п. 18 Инструкции № 157н исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в соответствии с СГС «Учетная политика». В соответствии с п. 13 Инструкции № 157н в редакции Приказа № 298н бухгалтерский учет ведется в валюте РФ – в рублях, если иное не предусмотрено для субъектов учета, постоянно осуществляющих свою деятельность вне территории РФ. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту РФ (рублевый эквивалент). При этом курс пересчета определяется с учетом положений федерального стандарта бухгалтерского учета «Влияние изменений курсов иностранных валют», утвержденного приказом Минфина России от 30.05.2018 № 122н. Ранее непосредственно в п. 13 Инструкции № 157н описывалось, как осуществляется пересчет. Таким образом, нормы Инструкции № 157н становятся отсылочными, а содержание определяется федеральными стандартами. Остальные изменения можно разделить на три группы:

Статья написана по материалам сайтов: ppt.ru, russianjurist.ru, www.referent.ru.

Отличная статья 0