- Оформление передачи подарка

- Начисление НДС на подарки сотрудникам

- Взносы в фонды

- Как оформляются подарки?

- Обязанность по уплате НДС

- Нормативное регулирование

- НДС

- Налог на прибыль

- НДФЛ

- Страховые взносы

- Начисление НДФЛ

- Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

- Пример 1

- Пример 2

- Пример 3

- Стоимость подарков — в состав расходов?

- Отражение в бухучете передачи денежных и неденежных подарков сотрудникам

- Подарки сотрудникам: оформление, налогообложение, учет

- Что такое подарок

- НДФЛ с подарков сотрудникам

- Страховые взносы с сумм подарков сотрудникам

- Учет подарков при расчете налога на прибыль, УСН

- НДС при передаче подарков сотрудникам

- Обобщение

- Бухгалтерский учет подарков сотрудникам

- Нормативная база

- Бухучет

Оформление передачи подарка

Когда стоимость подарка от организации превышает 3 000 ₽, составляется договор дарения движимого имущества в письменной форме (ст. 572, 574 ГК РФ). В нем указывается стоимость подарка. Чтобы избежать рисков по страховым взносам, не стоит ссылаться на трудовые отношения. Если подарки выдаются сразу нескольким сотрудникам, можно заключить многосторонний договор, в котором распишется каждый одаряемый. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачи или ведомость, в которой распишутся все сотрудники, получившие подарки.

Проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы

Начисление НДС на подарки сотрудникам

Налоговая база при передаче подарков сотрудникам определяется как рыночная стоимость товаров, являющихся предметом подарка (п. 2 ст. 154 НК РФ).

Большинство подарков — покупные товары. НДС начисляется на их стоимость (без учета НДС).

Счета-фактуры при вручении подарков в адрес каждого физического лица составлять не нужно (см. письмо Минфина от 8 февраля 2021 г. № 03-07-09/6171). Для отражения в книге продаж нужно составить бухгалтерскую справку-расчет, содержащую суммарные данные по всем «подарочным» операциям.

Читайте также: Калькулятор компенсации за неиспользованный отпуск

Взносы в фонды

На подарки, которые передаются по договору дарения, страховые взносы не начисляются (ч. 3 ст. 7 Закона от 24.07.2009 № 212-ФЗ). Подарки стоимостью менее 3 000 ₽ также можно вручать без заключения письменного договора. Однако мы все же рекомендуем его оформить, поскольку на практике проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы. Без письменного договора можно обойтись, если одаряемый не является сотрудником организации. В этом случае страховые взносы не начисляются.

Как оформляются подарки?

Чтобы выдать подарки сотрудникам, нужно оформить соответствующий распорядительный документ — приказ директора. Если стоимость презента больше 3 000 руб., дарение оформляется письменным договором согласно ст. 574 ГК РФ. Соглашение можно оформить как многостороннее, если сотрудников много (ст. 154 ГК РФ). Кроме того, нужно сформировать ведомость на передачу подарков — в ней персонал будет подтверждать подписью получение презента.

В общем виде оформление подарков проводится следующими действиями:

- издание приказа, с которым персонал знакомится под подпись;

- формирование ведомости и проставление подписи каждым работником в момент получения подарка;

- оформление договора дарения при стоимости презента более 3 000 руб.

В договоре указывается название подарка, дата и место составления, информация о компании и работниках, описание презента с характеристиками и стоимостью, подписи сторон.

Обязанность по уплате НДС

Входной НДС, указанный в счете-фактуре продавца подарка, организация может принять к вычету на общих основаниях независимо от суммы или одаряемого лица.

Для плательщиков НДС передача подарка признается реализацией и облагается НДС по ставке 18 % (п. 1 ст. 39, абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Счет-фактура составляется в единственном экземпляре и регистрируется в книге продаж организации. Базой для начисления НДС являются затраты на приобретение подарка (без НДС) или, если подарок является продукцией организации, его себестоимость.

Для «упрощенщиков» передача подарка физлицу облагается в соответствии с применяемой системой налогообложения. Обязанности облагать данную операцию НДС и выставлять счет-фактуру не возникает.

Нормативное регулирование

НДС

Операция облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 2 ст. 154 НК РФ).

Входящий НДС при приобретении подарков можно принять к вычету (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 18.08.2017 N 03-07-11/53088).

Налог на прибыль

Стоимость подарков и НДС, начисленный с безвозмездной передачи, не учитываются в расходах НУ

(п. 1 ст. 252 НК РФ, п. 16, 19 ст. 270 НК РФ, Письмо Минфина РФ от 11.03.2010 N 03-03-06/1/123).

Подарки могут быть учтены в целях налога на прибыль, если выданы за достижения в труде и являются частью системы оплаты

труда

(абз. 1, пп. 2 ст. 255 НК РФ, ст. 135, 191 ТК РФ, Письмо Минфина РФ от 22.04.2010 N 03-03-06/2/79).

Подарки за достижения в труде, как поощрение, должны быть указаны в трудовом договоре (п. 21 ст. 270 НК РФ).

НДФЛ

С дохода в виде подарка физическому лицу даритель-налоговый агент обязан удержать НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 226 НК РФ).

Стоимость подарков, полученных от организаций и ИП освобождается от налогообложения в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Читайте также: Индивидуальный предприниматель строит объект хозспособом

Организации обязаны вести персонифицированный учет доходов в виде подарков, полученных от них физлицами (Письмо Минфина РФ от 08.05.2013 N 03-04-06/16327).

Страховые взносы

Стоимость подарка не облагается страховыми взносами, если он не относится к стимулирующим выплатам, предусмотренным системой оплаты труда (п. 1 ст. 420 НК РФ).

Если подарок передан по договору дарения, то объекта обложения страховыми взносами не возникает (п. 4 ст. 420 НК РФ, Письмо Минфина РФ от 20.01.2017 N 03-15-06/2437).

Начисление НДФЛ

Подарок — это доход работника, полученный в натуральной форме. Он облагается НДФЛ с того момента, когда общая сумма полученных за налоговый период (год) подарков превышает 4 000 ₽ (п. 28 ст. 217 НК РФ). Например, организация за год подарила сотруднику пять подарков, каждый стоимостью 2 000 ₽. НДФЛ начисляется начиная с третьего подарка. Ставка налога — 13 % для одаряемых-резидентов и 30 % — для нерезидентов. Базой для начисления НДФЛ со стоимости подарка является его рыночная стоимость с НДС (п. 1 ст. 211 НК РФ):

НДФЛ = (стоимость подарков – 4 000 ₽) × ставка НДФЛ

С денежного подарка НДФЛ удерживается при выдаче и в тот же день перечисляется в бюджет, с неденежного — в день ближайшей выплаты зарплаты.

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

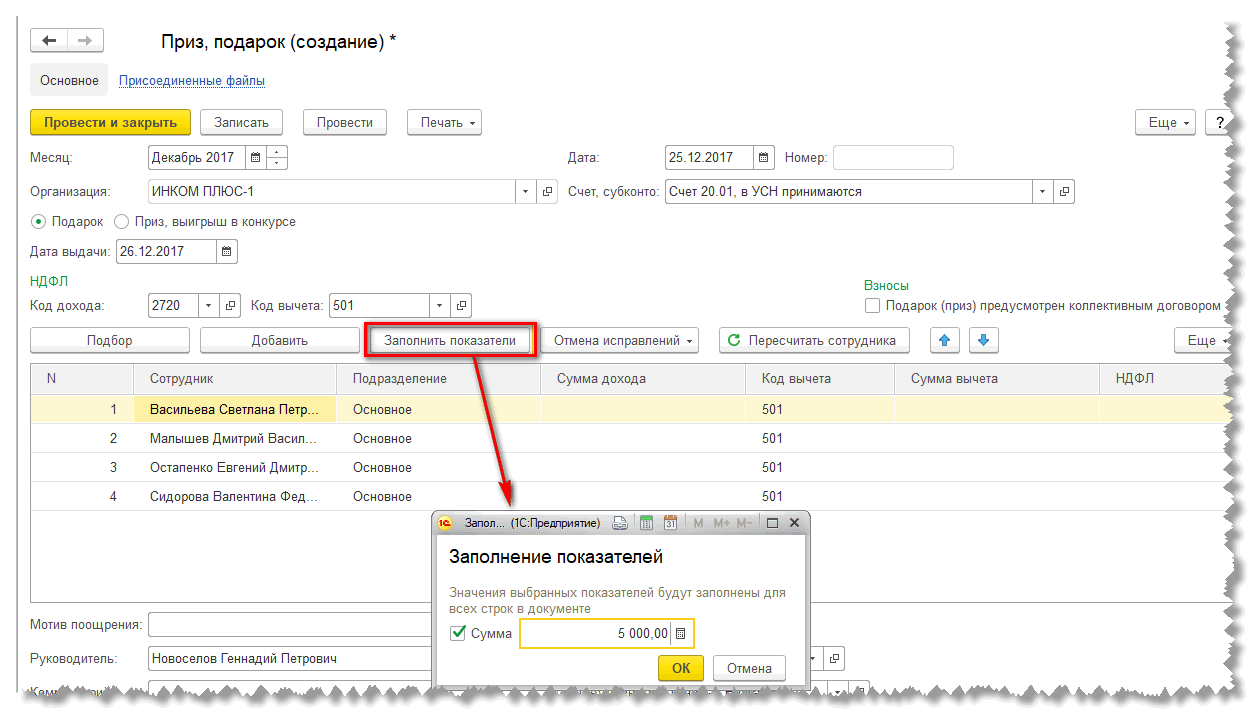

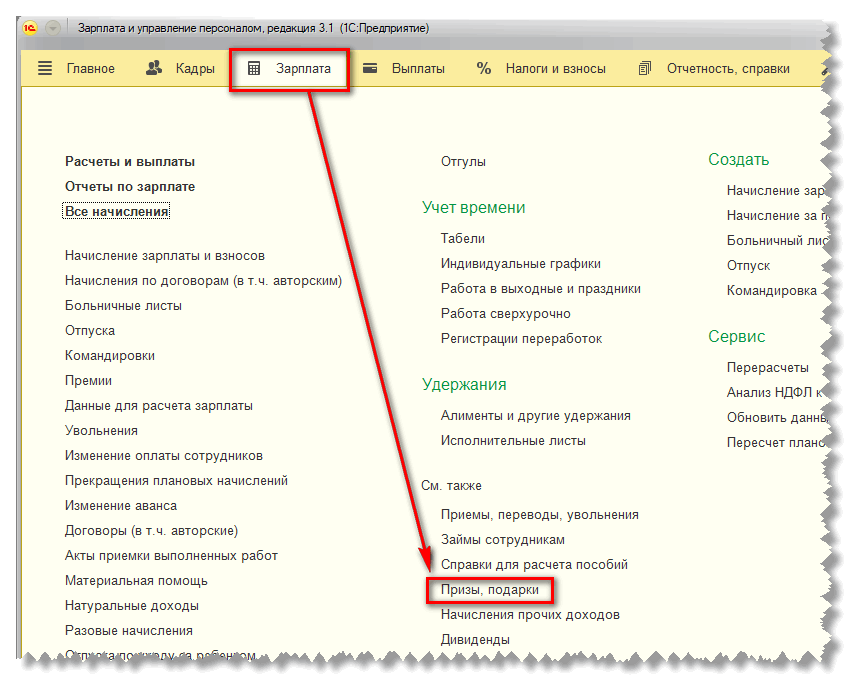

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

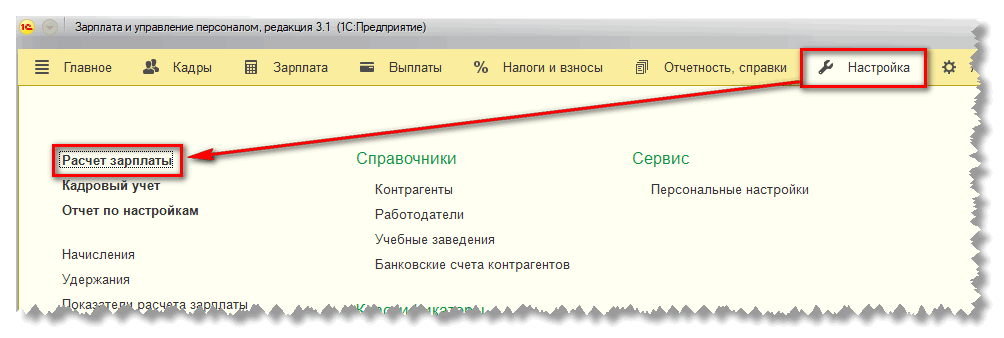

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

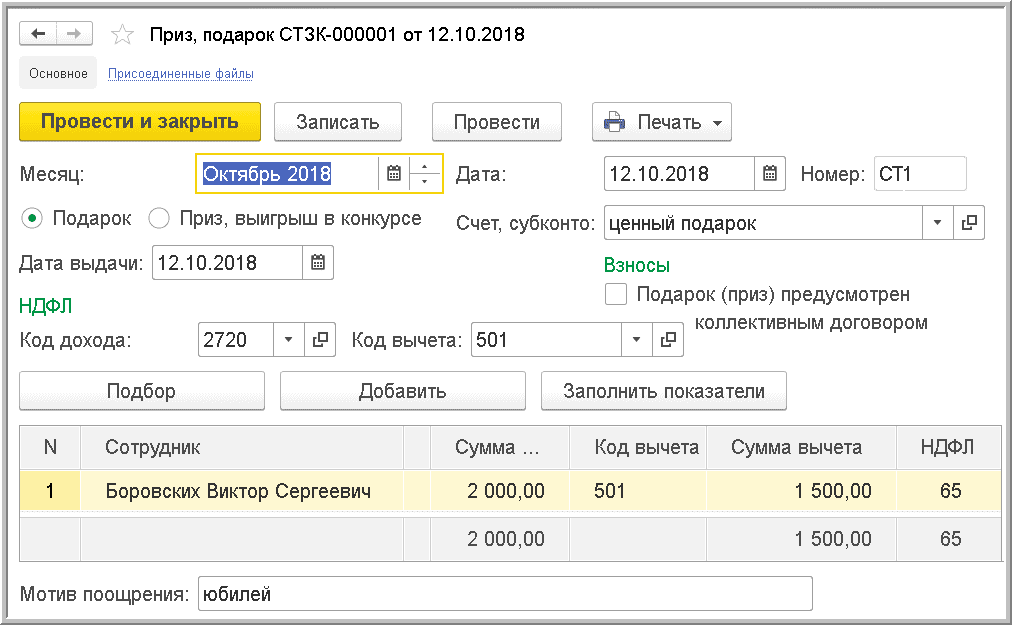

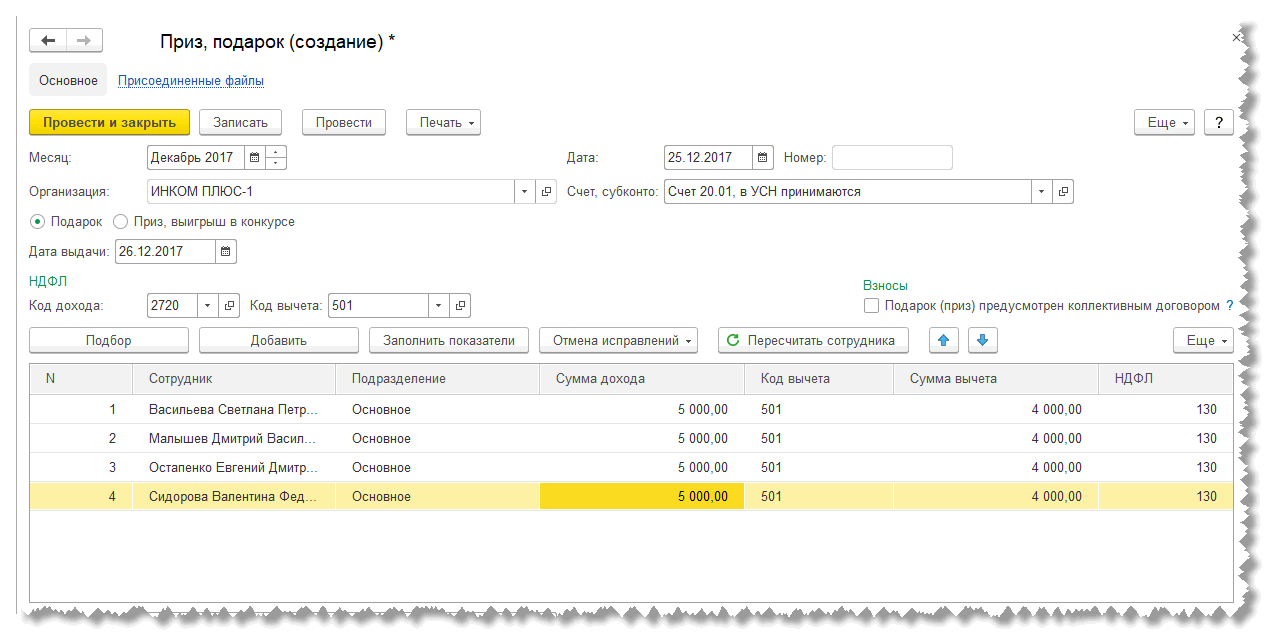

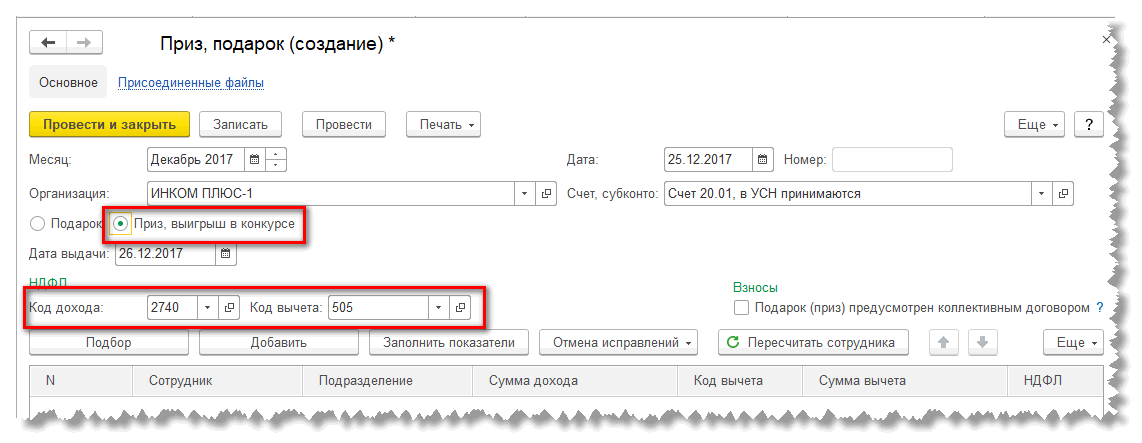

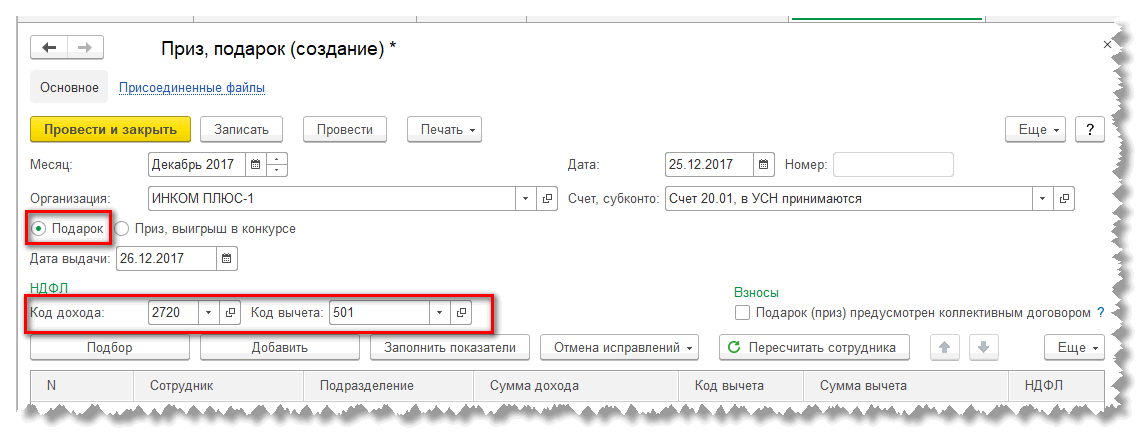

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

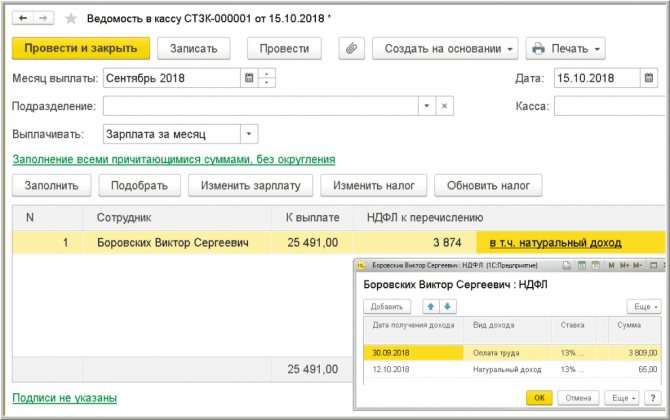

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Читайте также: Органы и агенты валютного контроля и регулирования в РФ

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

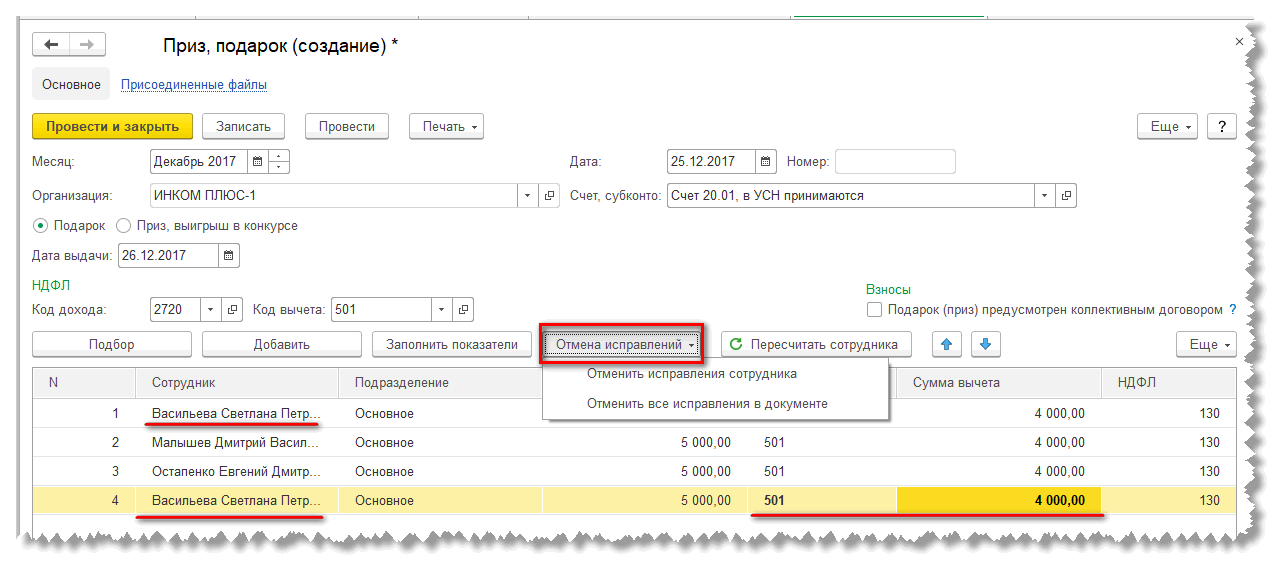

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

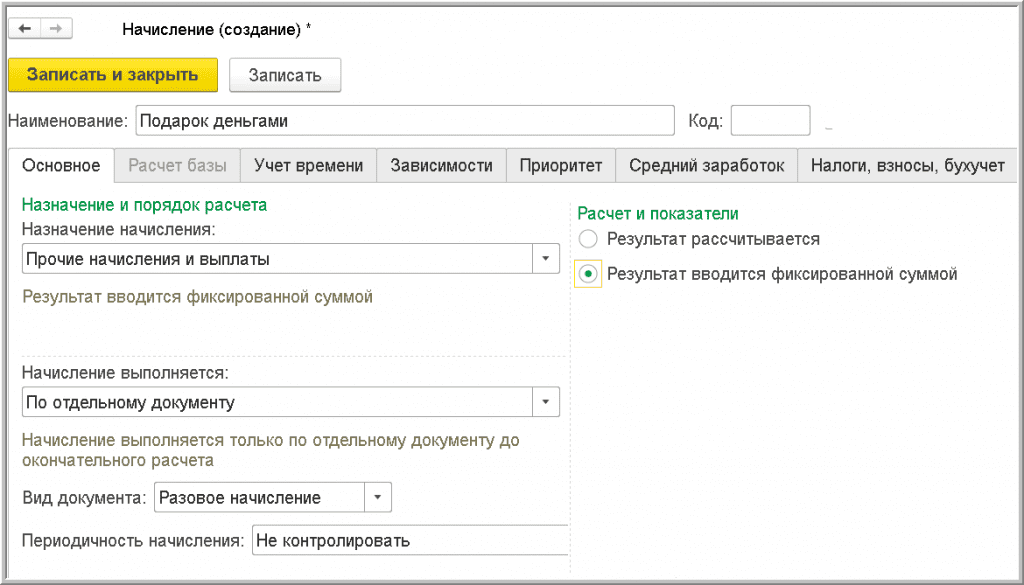

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное

следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется

выбрать По отдельному документу; - вид документа установить Разовое начисление

.

На закладке Налоги, взносы, бухучет

в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Стоимость подарков — в состав расходов?

Стоимость подарка не признается в составе расходов для налогообложения прибыли, а также для УСН (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ). Тем не менее Минфин РФ в письме от 02.06.2014 № 03-03-06/2/26291 считает допустимым учитывать в составе расходов по налогу на прибыль затраты на покупку подарка, если основанием для его вручения стали трудовые достижения сотрудника. Эта позиция спорная. Во-первых, такую сделку нельзя рассматривать как безвозмездную передачу, ведь подарок вручается не просто так, а по результатам работы. А во-вторых, могут быть доначислены страховые вносы.

Отражение в бухучете передачи денежных и неденежных подарков сотрудникам

Содержание операцииДебетКредитНеденежный подарокНеденежный подарок передан (без НДС)9110 (41, 43)На стоимость неденежного подарка начислен НДС9168Из зарплаты работника удержан НДФЛ со стоимости неденежного подарка7068Денежный подарокРаботнику выданы деньги в качестве подарка7350 (51)Денежный подарок списан в расходы9173У работника удержан НДФЛ от суммы подарка7368

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелец консалтинговой («сервис-паровоз»). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Подарки сотрудникам: оформление, налогообложение, учет

Из статьи Вы узнаете:

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Читайте также: Транспортный налог в 2021 году: таблица, ставки, изменения

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры. Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника. Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы. Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Что такое подарок

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

! Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Скачать Образец договора дарения между работодателем и работником

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей.

НДФЛ с подарков сотрудникам

Подарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом. При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

Пример.

- В течение 2014 года сотрудница получила первый подарок в марте (к Международному женскому дню). Стоимость первого подарка 2800 руб. Так как стоимость подарка менее 4000 руб., НДФЛ с нее не начисляется.

- В сентябре 2014 года сотруднице вручили второй подарок ко дню рождения в сумме 3000 руб. В данном случае необходимо удержать НДФЛ с суммы подарка, превышающей 4000 с начала года, то есть с суммы 1800 руб. (2800 + 3000 – 4000).

- Очевидно, что все последующие подарки данной сотруднице, выданные в текущем календарном году, например, к Новому году, должны облагаться НДФЛ в полном размере.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье.

! Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарок выдан сотруднику в денежной форме, то удержать налог и перечислить его в бюджет необходимо в день выдачи суммы подарка из кассы или перечисления на лицевой счет сотрудника;

- если подарок выдан в натуральной форме, то удержать и перечислить НДФЛ нужно в ближайший день выплаты денежных средств сотруднику, например, в ближайший день выплаты заработной платы. Если после вручения подарка сотруднику не будет производиться никаких выплат до конца календарного года, то работодатель должен не позднее одного месяца со дня окончания налогового периода (года) письменно сообщить сотруднику, а также налоговому органу по месту учета о невозможности удержания НДФЛ и не удержанной сумме налога. В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст. 7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

- если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения, суммы таких подарков облагаются страховыми взносами;

- если подарки (в том числе в денежной форме) выдаются сотрудникам на основании письменно заключенных договоров дарения, суммы этих подарков не облагаются страховыми взносами в ПФР, ФФОМС, ФСС, в т.ч. на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Такой вывод содержится в письмах Минздравсоцразвития от 27.02.2010 N 406-19 «Обложение страховыми взносами отдельных выплат»; от 05.03.2010 N 473-19 «Об уплате страховых взносов со стоимости подарков сотрудникам».

! Обратите внимание: В договоре дарения не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у инспекторов будут все основания считать подарки поощрением за труд и доначислить страховые взносы.

Учет подарков при расчете налога на прибыль, УСН

Возможность учесть стоимость подарков сотрудникам в налоговых расходах напрямую зависит от цели и повода вручения таких подарков.

1. Подарки сотрудникам не связаны с трудовой деятельностью и производственными результатами, например, подарки к юбилейным датам, официальным праздникам.

При расчете налога на прибыль стоимость таких подарков сотрудникам не учитывается в налоговых расходах (п. 16 ст. 270 НК РФ). Организации и ИП, применяющие УСН с объектом налогообложения «доходы — расходы», также не могут включить в расходы суммы таких подарков сотрудникам, поскольку данный вид расходов не поименован в закрытом перечне расходов (п. 1 ст. 346.16 НК РФ).

2. Ценные подарки сотрудникам выдаются в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость ценных подарков, связанных с производственными результатами и предусмотренных трудовыми договорами, может быть учтена при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291). По аналогии, стоимость таких подарков также можно учесть в расходах при УСН.

НДС при передаче подарков сотрудникам

В соответствии с НК РФ передача права собственности на товары на безвозмездной основе признается реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

- НДС с суммы подарка, выданного работнику в денежной форме, не начисляется.

- Начислить НДС со стоимости подарков сотрудникам должны организации и ИП, применяющие общую систему налогообложения, а также переведенные на ЕНВД. Поскольку передача подарков работникам осуществляется не в рамках деятельности, переведенной на уплату ЕНВД, данная операция признается объектом обложения НДС в общеустановленном порядке (п. 4 ст. 346.26 НК РФ).

- Организации и ИП, применяющие УСН, не являются плательщиками НДС, поэтому начислять НДС со стоимости подарков сотрудникам они не обязаны (п. 2 ст. 346.11 НК РФ).

- Стоимость подарка, переданного работнику в качестве поощрения за труд, не облагается НДС. Такой позиции придерживаются судебные органы (Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Налоговой базой по НДС является цена приобретения подарка, расчет налога осуществляется по ставке 18% (п. 3 ст. 164 НК РФ). При этом «входной» НДС со стоимости подарка можно принять к вычету (при наличии счета-фактуры).

Обобщение

Как обобщение всего вышесказанного, предлагаю Вашему вниманию табличку, в которой отражается взаимосвязь между основанием вручения подарка сотруднику (является подарок поощрением за труд или нет) и порядком начисления налогов и взносов с суммы подарка.

Налоги и взносыПодарок не связанный с трудовой деятельностью сотрудникаПодарок, выдаваемый как поощрение за трудНДФЛНачисляетсяНачисляетсяСтраховые взносы в ПФР, ФФОМС, ФССНе начисляютсяНачисляютсяНалог на прибыль, УСННе учитывается в расходахУчитывается в расходахНДСНачисляетсяНе начисляется

В соответствии с приведенной табличкой давайте определим, какими налогами и взносами облагаются, например, детские подарки, врученные сотрудникам к Новому году. Очевидно, что такие подарки не являются поощрением за труд, однако для того чтобы это было очевидно и проверяющим, необходимо составить договор дарения. Причем в данном случае удобнее заключить многосторонний договор дарения. Суммы подарков, в том числе и новогодних подарков детям сотрудников, облагаются НДФЛ. А вот страховые взносы начислять не нужно, поскольку такие подарки не относятся к выплатам в рамках трудовых отношений. При расчете налога на прибыль и при УСН такие расходы не уменьшают налоговую базу. Со стоимости переданных подарков нужно начислить НДС.

Бухгалтерский учет подарков сотрудникам

Бухгалтерский учет подарков сотрудникам предлагаю рассмотреть на конкретном примере.

ООО «Светоч» приняло решение вручить подарок своему сотруднику Сорокину Н.Н. в связи с его 50-тилетием. У сотрудника это первый подарок с начала года.

Порядок учетного отражения зависит от того, в какой форме подарок передается сотруднику: натуральной или денежной.

1. Подарком являются наручные часы стоимостью 5900 руб. (в том числе НДС 900 руб.).

ДебетКредитСуммаОперацияПриобретение подарка1060(76, 71)5 000,00Оприходован подарок сотруднику (по стоимости без НДС)19609 00,00Отражен «входной» НДС68/НДС19900,00«Входной» НДС принят к вычетуПередача подарка сотруднику73-3105 000,00Выдан подарок сотруднику91-273-35 000,00Стоимость подарка, выданного сотруднику, списана на прочие расходы7068/НДФЛ247,00Удержан НДФЛ с доходов сотрудника в виде подарка из суммы заработной платы (с учетом необлагаемой суммы 4 000): (5 900 – 4 000) х 13%91-268/НДС900,00Начислен НДС со стоимости подарка, переданного сотруднику

2. Подарком является денежная сумма 5 900 руб.

ДебетКредитСуммаОперация91-273-35 900,00Начислена денежная сумма, причитающаяся работнику в качестве подарка73-368/НДФЛ247,00Удержан НДФЛ с суммы подарка73-350 (51)5 653,00Выдан подарок работнику

В рассмотренном примере подарок сотруднику не связан с трудовой деятельностью (подарок на юбилей), поэтому для расчетов используется счет 73 «Расчеты с персоналом по прочим операциям». Если же ценный подарок выдается как поощрение за труд, то для расчетов используется счет 70 «Расчеты по оплате труда».

Итак, вручение подарков сотрудникам – процедура, без сомнения, приятная и для одаряемого, и для дарителя. Однако для бухгалтера она кроет немало «подводных камней», с которыми, я надеюсь, Вам поможет справиться эта статья. И на прощание несколько рекомендаций на тему подарков сотрудникам. Во-первых, по возможности дарите сотрудникам, как это ни банально звучит, канцелярские принадлежности (ежедневники, ручки, …), компьютерные мышки, флешки и тому подобные предметы, которые можно списать как расходные материалы, не проводя их как подарки. И второе, если предполагается вручение подарка сотруднику в качестве поощрения за труд, то лучше его оформить как производственную премию, в этом случае у проверяющих не возникнет вопросов по поводу включения в налоговые расходы и не начисления НДС.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291

- Письмо Минфина РФ от 22.01.2009 N 03-07-11/16

- Письмо ФНС от 22.08.2014 N СА-4-7/16692

- Письма Минздравсоцразвития от 27.02.2010 N 406-19, от 05.03.2010 N 473-19

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Бухучет

Все расчеты с сотрудниками, кроме оплаты труда, отражайте с использованием счета 73 «Расчеты с персоналом по прочим операциям». Этого же порядка придерживайтесь и при выдаче подарков. При этом корреспонденция в проводках зависит от того, что передано сотруднику в качестве дара.

Если сотруднику или его ребенку передают товарно-материальные ценности (ТМЦ), то в учете отражают следующие операции:

Дебет 73 Кредит 41 (10, 43)

Читайте также: Ка правильно отражать ндс в 2021 году в бюджетной организации

– списана стоимость товаров, материалов или готовой продукции, переданных в подарок сотрудникам или детям сотрудников;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна.

Передачу ТМЦ нужно отразить по фактической себестоимости (п. 132 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Когда сотрудников поощряют, например, билетами на какое-либо мероприятие, то для учета их стоимости применяют счет 50-3 «Денежные документы». В такой ситуации в бухучете будут отражены следующие проводки:

Дебет 73 Кредит 50-3

– списана стоимость билетов, переданных в подарок сотрудникам или их детям;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна.

Пример отражения в бухучете выдачи подарков сотрудникам

По приказу руководителя ООО «Альфа» к юбилею организации всем сотрудникам в подарок были вручены кружки с фирменной эмблемой.

Покупная стоимость партии кружек составила 59 000 руб. (в т. ч. НДС – 9000 руб.).

Выдачу кружек сотрудникам бухгалтер организации отразил так:

Дебет 73 Кредит 41 – 50 000 руб. (59 000 руб. – 9000 руб.) – списана стоимость кружек, переданных в подарок сотрудникам;

Дебет 91-2 Кредит 73 – 50 000 руб. – задолженность сотрудников за подаренные кружки отнесена на прочие расходы, ввиду того что передача безвозмездна.

Ситуация: как отразить в бухучете приобретение и выдачу открыток сотрудникам?

Проводки по приобретению открыток зависят от порядка их покупки (через подотчетное лицо или напрямую у поставщика). При покупке открыток через подотчетное лицо сделайте проводки:

Дебет 71 Кредит 50

– выданы деньги подотчетному лицу на покупку открыток;

Дебет 10 Кредит 71

– оприходованы открытки.

Если открытки оплачены напрямую поставщику, проводки будут такие:

Дебет 10 Кредит 60

– оприходованы открытки;

Дебет 60 Кредит 50 (51)

– оплачены открытки.

Выдачу открыток сотрудникам отразите как безвозмездную передачу. Проводки будут такие:

Дебет 73 Кредит 10

– списана стоимость открыток, переданных сотрудникам;

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные открытки отнесена на прочие расходы, ввиду того что передача безвозмездна.

Поскольку стоимость открыток при расчете налога на прибыль на расходы списать нельзя, в бухучете возникнет постоянное налоговое обязательство. Проводка такая:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– начислено постоянное налоговое обязательство.