В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

- Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

- Вклад в уставный капитал

- Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

- Реорганизация в форме выделения

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

НюансыВклад в уставный капиталВклад в имущество на основании подп.3.7 п.1 ст.251 НК РФБезвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФПроцедура выделенияОрганизационно-правовая форма компании-получателя имуществаЛюбаяТолько хозяйственные общества и товариществаЛюбая, в которой есть уставный/складочный капитал или фонд (АО, ООО, хозяйственное товарищество/партнерство)ЛюбаяРазмер долей/акций передающей стороны в уставном капитале компании-получателяЛюбойЛюбой50% и более. Учитывается не только прямое, но и косвенное участиеЛюбойИзменяется ли размер доли передающей стороны в УКДаНетНетНетНалоговые обязательстваДля организаций на ОСН:

- нет налога на прибыль

- передающая сторона должна восстановить НДС, принимающая — может принять к вычету (при условии применения ОСН)

Для организаций на ОСН:

- нет налога на прибыль

- передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету

Для организаций на ОСН:

- нет налога на прибыль

- передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету

Для организаций на ОСН:

- нет налога на прибыль

- у реорганизуемой компании нет обязанности начислить НДС или его восстановить. Принимающая сторона также не обязана восстанавливать НДС

- если правопреемник переходит на УСН, он обязан восстановить НДС за реорганизуемую организацию

Что можно передатьДенежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценку. Этот список должен быть в уставеИмущество, имущественные/неимущественные праваИмущество и имущественные права. По ГК РФ безналичные деньги относятся к имущественным правам. С 01.01.2019 до 22.11.2020 их передача по этому пункту была невозможна.Денежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценкуОграниченияОбязательная независимая оценка неденежного вкладаНельзя передавать имущество третьим лицам в течение года, в том числе по договору аренды (кроме денежных средств)

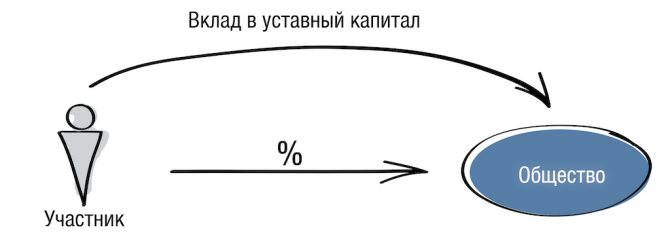

Вклад в Уставный капитал

Читайте также: Организация имеет обособленные подразделения. Как вести кассовую книгу

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

Читайте также: Учет и списание ГСМ в 1С 8.3 — пошаговая инструкция

- при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

- при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

- освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

- облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Особенности вклада

Внесение вклада в уставный капитал имуществом производится, как в процессе создания организации, так и при увеличении ее активов. При этом учредители имеют право оплачивать свою долю участия своими денежными средствами, имуществом, ценными бумагами, а также другими правами, которые имеют денежную оценку.

Законодательство предусматривает, что подобные взносы не участвуют в формировании базы для налога на прибыль, а также на добавленную стоимость.

При формировании уставного капитала бухгалтерский учет предусматривает разные процедуры фиксирования подобного имущества. Проще всего оплатить свою долю участия денежными средствами. При внесении материальных или нематериальных ценностей (неденежных средств) выполняется определенная процедура.

Вклад в уставный капитал недвижимым имуществом, ценными бумагами или прочими ценностями выполняется по определенной схеме. На первом этапе учредитель должен подтвердить свои права. Он должен быть собственником ценностей, которые он собирается передавать в уставный капитал. Далее документально оформляется передача ценностей путем подписания специального акта приема-передачи. Также следует определиться с потребностью обратиться к помощи стороннего оценщика.

Косвенная доля участия

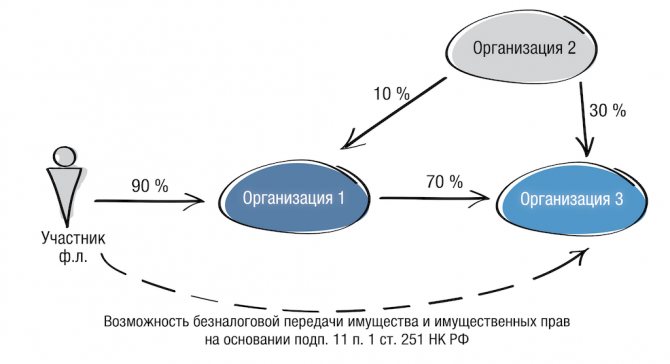

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» — с учетом правил о косвенном участии.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

Читайте также: Отражение расчетов по претензиям в бухгалтерском учете

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Вычет НДС

Как уже было сказано выше, при внесении долей участниками общества не снимается налог на имущество. Вклад в уставный капитал не облагается НДС. Однако в некоторых случаях его могут отнимать от суммы внесенных ценностей. Например, если такое имущество впоследствии будет использовано организацией в деятельности, которая по законодательству облагается НДС. Его восстанавливает передающая сторона, но только в том случае, если в документации выделены эти суммы.

При этом счет-фактуру оформлять не требуется. Только в книге покупок организации регистрируются соответствующие документы передачи. Их копии также должны храниться в журнале полученных счетов-фактур. Вычет суммы налога производится после принятия ценностей на баланс организации.

Если же восстановленный налог не был фактически уплачен участником организации, уплачивать эту сумму общество не имеет права. Это установлено законодательством и пресекается в судебном порядке. Принимаются к вычету суммы НДС только в том случае, если лица, совершившие вклад, ранее правомерно приняли их к восстановлению.

Восстанавливать НДС при внесении материальных и нематериальных ценностей не имеют права физические лица. Они изначально не являются плательщиками такого налога. Даже если эта сумма будет выделена в документах при передаче имущества, общество не имеет права принимать их во внимание.

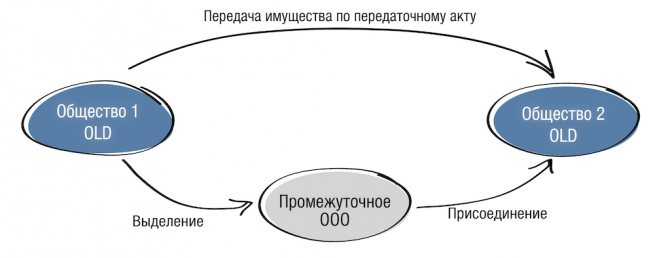

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH — на семинаре «ОСТАТЬСЯ В ЖИВЫХ-2021» в Екатеринбурге, 10-12 декабря.