Историческое развитие системы гражданских правоотношений между участниками рынка привело к созданию различных способов обеспечения исполнения (выполнения) принятых обязательств, поскольку ничем не обеспеченное обязательство являлось весьма ненадежным, привлекало недобросовестных контрагентов и использовалось мошенниками. Для исключения подобных возможных рисков в российском законодательстве, основываясь на международном опыте, были предусмотрены разные способы обеспечения (гарантии) исполнения обязательств.

При разработке существующего контрактного законодательства этому вопросу было уделено значительное количество внимания, поскольку в период действия предыдущего Закона 94-ФЗ данный институт на практике показал себя не с лучшей стороны, он не работал, из-за чего государство несло значительные убытки. Хуже всех себя проявлял такой способ обеспечения исполнения контракта (договора) как поручительство. Поэтому в существующем законодательстве от данного способа отказались вовсе. Неважно дела обстояли и с рынком так называемых «серых» банковских гарантий, по которым невозможно было обеспечить взыскание, поскольку они являлись фальшивыми. Для борьбы с данным явлением был введен механизм реестра. Как видно из приведенных примеров, в последние годы механизмы и способы обеспечения исполнения претерпели значительные изменения, с которыми мы и разберемся в настоящей статье.

- Обеспечение исполнения контракта по 44-ФЗ: что это такое и для чего оно нужно?

- Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

- Способы обеспечения исполнения контракта

- Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

- Кем определяется способ обеспечения исполнения контракта?

- Утверждаем правила учета банковских гарантий в учетной политике

- Об авторе этой статьи

- Размер обеспечения исполнения контракта

- Возврат обеспечения исполнения контракта

- Бухгалтерский учет

- Удержание обеспечения исполнения контракта по 44-ФЗ

- Учитываем банковскую гарантию у бенефициара

Обеспечение исполнения контракта по 44-ФЗ: что это такое и для чего оно нужно?

Обеспечение исполнения договора в сфере контрактных правоотношений это механизм повышающий ответственность участника закупки и дающий определенные инструменты госзаказчику при недобросовестном дальнейшем поведении такого участника.

Закон о контрактной системе регулирует данные вопросы в статье 96 и предоставляет участникам самим выбрать один из двух возможных способов гарантии выполнения контракта. Это могут быть денежные средства, перечисленные на счет заказчика, а может быть и банковские гарантии для обеспечения выполнения договора.

От формы зависит порядок предоставления обеспечения, и требования которым оно должно соответствовать, также разные. Но в целом механизм гарантии выполнения договора законодателем в первоначальной редакции Закона о контрактной системе был установлен в качестве обязательного для большинства осуществляемых заказчиками закупок. На данный момент обеспечение выполнения контракта является обязательной мерой при заключении договора по результатам проведения всех конкурентных способов закупок, за исключением, грубо говоря, запроса котировок и запроса предложений. Оговорка сделана специально, поскольку более точные условия обязательного применения обеспечения исполнения контракта указаны в первоисточнике, а именно в части 2 статьи 96 закона о закупках. Так же, из-под обязательного применения гарантии выполнения договора выведено большинство случаев закупок у единственного поставщика.

Читайте также: Федеральные, региональные и местные налоги в 2021 году

Но во всех вышеуказанных случаях исключениях, заказчиком по своему усмотрению может быть установлено обязательное для выполнения контрагентом требование об обеспечении исполнения контракта. Если такое требование установлено, в не зависимости от того, сделано это госзаказчиком в силу обязанности предусмотренной законом, или в силу своего усмотрения и желания, данное требование становится обязательным для выполнения победителем закупки. Соответственно, договор не может быть заключен ни при каких обстоятельствах, если это условие не будет соблюдено, а в случае заключения такой договор может быть признан судом недействительным. Так же невыполнение требований о предоставлении гарантии выполнения контракта, скорее всего, повлечет внесение участника в реестр недобросовестных поставщиков как уклонившегося от заключения контракта.

Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

Поставщик дорогостоящего оборудования или продавец здания может поставить обязательным условием при заключении договора с покупателем наличие банковской гарантии. В бухучете покупателя вознаграждение гаранту будет признаваться расходом. Однако учет этого расхода будет различным в зависимости от того, в какой момент он осуществлен: до постановки купленного имущества на учет или после него. В каждом случае применяется свой набор бухгалтерских проводок по отражении комиссии за выдачу банковской гарантии.

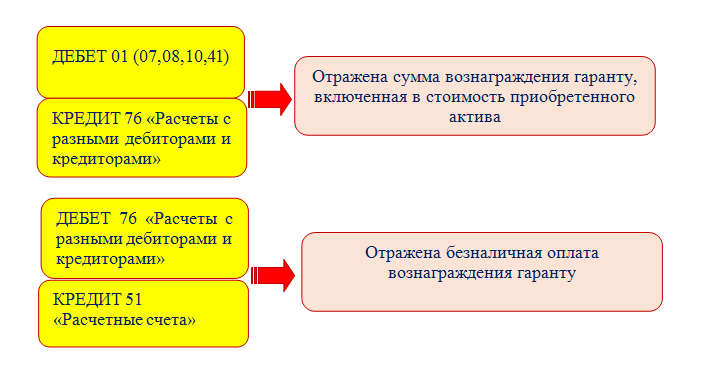

- Вознаграждение гаранту уплачено до того, как приобретенное имущество отразили на счетах бухучета.

Какие используются проводки по учету банковской гарантии у принципала в такой ситуации? Сумма вознаграждения гаранту включается в стоимость приобретенного актива, так как этот расход непосредственно связан с его приобретением (п. 6 ПБУ 5/01«Учет материально-производственных запасов», п. 8 ПБУ 6/01 «Учет основных средств»).

Для такого случая применяется следующий набор проводок:

Указанная учетная схема отражает проводки по оплате банковской гарантии и по ее отражению в составе кредиторской задолженности до момента перечисления денег принципалом.

ПАО «Современные технологии» планирует приобрести офисное здание стоимостью 150 364 199 руб. у ООО «Недвижимость+». В качестве обеспечения обязательств покупатель предоставил продавцу банковскую гарантию.

Условия предоставления гарантии:

- вознаграждение банку (4% от суммы сделки) — 6 014 568 руб. (150 364 199 руб. × 4%);

- срок действия гарантии — 1 месяц;

- порядок уплаты комиссии — единовременно всей суммой.

ПАО «Современные технологии» уплатило комиссию и выкупило у продавца недвижимость. В бухучете произведены записи:

Бухгалтерские проводки Сумма, руб. Содержание операции Дебет Кредит 76 51 6 014 568 Перечислена комиссия банку-гаранту 08 76 6 014 568 Сумма вознаграждения гаранту учтена в стоимости здания 08 60 150 364 199 Стоимость здания отражена в составе внеоборотных активов 01 08 156 378 767

(150 364 199 + 6 014 568)

Здание учтено в составе основных средств принципала

О нюансах налогового учета банковской гарантии рассказываем в этой статье.

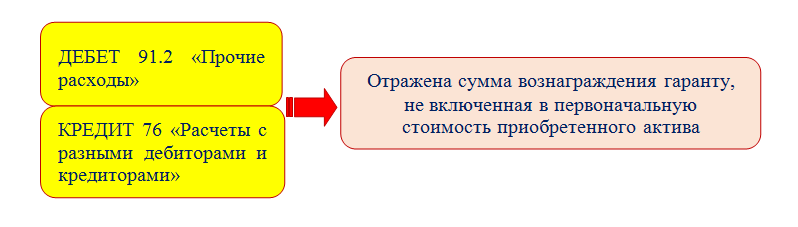

- Гарантия выдана после того, как стоимость актива была сформирована.

Здесь нормы бухучета не позволяют учесть сумму вознаграждения гаранта в первоначальной стоимости актива. После того как учетная стоимость имущества сформирована, изменять ее не разрешается.

В такой ситуации признается прочий расход и производятся проводки:

Ситуация опасная, если вознаграждение гаранту, уплаченное до того, как первоначальная стоимость актива будет сформирована, будет учтено в составе прочих расходов. Это вызовет искажение величины налога на имущество, который рассчитывается по данным бухучета. Учитывая, что с 2021 года из налогооблагаемой базы исключается стоимость движимого имущества, неправомерное списание вознаграждения гаранту в составе прочих расходов исказит базу по налогу на имущество, если покупатель приобрел недвижимость.

Читайте также: Возражения на акт налоговой проверки подаём правильно

Способы обеспечения исполнения контракта

Как уже отмечалось в государственных закупках законодательно предусмотрено только два способа обеспечения выполнения контракта: внесение денежных средств на счет заказчика и банковская гарантия. Если госзаказчиком установлено требование о предоставлении обеспечения исполнения контракта, то участник, с которым заключается договор вправе самостоятельно выбрать один из этих двух способов. У каждого из этих способов есть свои плюсы и минусы, о которых пойдет речь далее.

В первую очередь, как более простой способ, рассмотрим внесение денежных средств на счет заказчика. При таком способе участник, с которым заключается контракт, при подписании договора со своей стороны осуществляет перечисление денежных средств на счет госзаказчика, реквизиты которого заказчик обязан указать в документации о закупке. Никаких дополнительных действий от заказчика ждать не стоит, все действия участник должен осуществить самостоятельно, поскольку подразумевается, что участник полностью ознакомился с контрактным законодательством и непосредственно с документацией о закупке.

После того, как денежные средства отправлены, будет весьма не лишним, заранее, у заказчика уточнить информацию на предмет поступления данных денежных средств на его счет. Если прошло уже больше привычного количества времени, стоит тогда связаться с банком и уточнить статус платежа. Все это необходимо по той причине, что на момент подписания договора госзаказчиком, деньги уже должны поступить на его счет. Если же этого не произошло, то тогда госзаказчик не может подписать договор, и обязан отправить сведения о поставщике в антимонопольную службу для включения в РНП.

Такая практика, когда участник может пострадать по вине банковской системы весьма распространена именно в стадии гарантии исполнения контракта, независимо от способа обеспечения. Поэтому участнику необходимо полностью держать контроль над всеми процессами, не полагаться на банк и все свои действия координировать с заказчиком, который, как правило, не меньше вашего заинтересован в заключении договора и его скорейшем исполнении.

Дополнительно стоит помнить, что при подписании контракта со своей стороны необходимо приложить копию платежного поручения о перечислении денежных средств на счет госзаказчика. Если произошла ошибка в размере обеспечения, и было переведено меньше требуемой суммы, то следует сделать еще один перевод на образовавшуюся разницу и приложить оба платежных поручения.

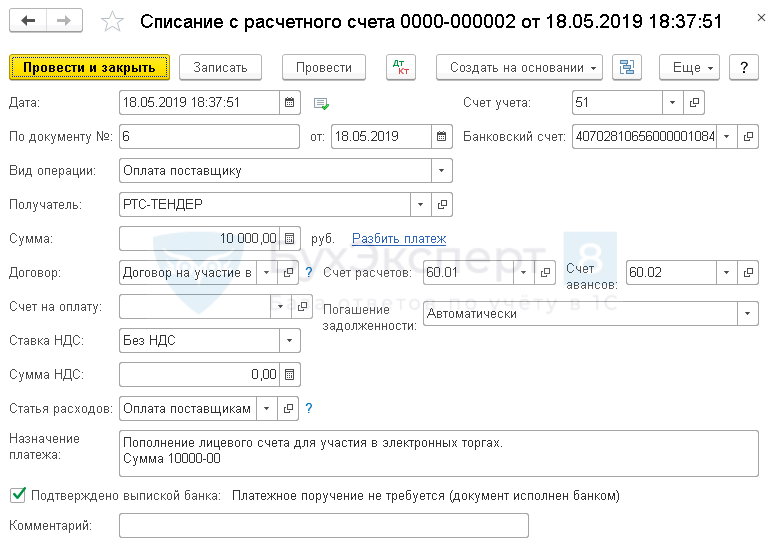

Во вторую очередь рассмотрим банковскую гарантию, как способ обеспечения исполнения договора. Банковская гарантия является документом, которая удостоверяет право заказчика на получение возмещения ущерба, неустоек, возврата аванса от банка, а не от стороны договора. Такой способ удобен участнику закупки тем, что для гарантии выполнения контракта не требуются собственные средства, которые могут быть изъяты из оборота компании на достаточно длительный период времени. Чем-то данный механизм напоминает механизмы страхования. Но, несмотря на такой значительный плюс, есть у него и несколько существенных недостатков.

Во-первых, за получение банковской гарантии придется заплатить. Конечно, сумма по сравнению с обеспечением исполнения договора будет значительно меньше, но эти деньги не вернутся к вам со временем, и вы их потеряете. Не стоит забывать также, что банк в случае выплаты по банковской гарантии имеет право на регрессное требование к участнику закупки. Соответственно, если возникает неисполнение или ненадлежащее выполнение контракта, участник закупки должен быть готов, что банковская гарантия, избавляя его от требований заказчика, не избавляет от выплаты вообще. Такая выплата, скорее всего в конечном итоге будет взыскана банком.

При этом оформление банковской гарантии — процесс непростой и в разных банках он оформляется по-разному, где то быстрее, где то не очень. Учитывая, что сроки предоставления обеспечения исполнения договора жестко регламентированы, и их нарушение повлечёт серьезные последствия для участника, стоит сбором документов и предварительным оформлением банковской гарантии заняться как можно раньше. Также законодательство устанавливает множество требований к содержанию банковской гарантии, а так же к порядку ее оформления. Исполнение данных требований обязанность банка, однако, из-за нарушения этих условий пострадает в первую очередь участник закупки, которого признают уклонившимся от заключения контракта и включат в РНП. Поэтому стоит тщательно проверить банковскую гарантию самостоятельно и проект банковской гарантии стоит согласовать с заказчиком до момента ее изготовления. Все это убережет вас от неблагоприятных последствий.

Отдельно стоит оговориться о случаях, когда все вышеуказанное не применяется. Такие условия частью 8 статьи 96 закона о закупках и их всего три. Исключение сделано для абсолютно всех казенных учреждений, которые выступают на стороне участника закупки. Так же, если приобретаются услуги кредитования, участник тоже не обязан исполнять вышеуказанные требования. Ну и последнее исключение сделано для бюджетных учреждений и унитарных предприятий, которые предоставляют услуги по выдаче банковской гарантии. Во всех выше обозначенных случаях заказчик не может требовать от участника исполнения требований закона в части предоставлений гарантий и денежных средств.

Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

Выдача гарантии — это платная услуга. Комиссия кредитного учреждения за выдачу гарантии может устанавливаться по-разному:

- в твердой сумме;

- в процентах от суммы гарантии;

- иным способом.

Кроме того, гарант может устанавливать дополнительные условия оплаты комиссии по выдаче банковской гарантии. Он может потребовать от принципала уплатить комиссию единовременно всей суммой или выплачивать частями в течение срока действия гарантии.

Всё это оказывает влияние не только на порядок бухгалтерского учета данного вида расходов, но и требует от принципала дополнительной проработки своей учетной политики (об этом расскажем в последующих разделах).

Что учесть при составлении учетной политики в 2021 году, узнайте в этой публикации.

Далее мы расскажем о нюансах бухгалтерского учета комиссии за выдачу банковской гарантии и проводках, применяемых для отражения данного вида расхода.

Кем определяется способ обеспечения исполнения контракта?

Ответить на этот вопрос стоит сразу. Способ гарантии исполнения договора выбирается непосредственно участником закупки исходя из своих возможностей и предпочтений. Заказчик ни в коем разе не имеет возможности влиять на этот выбор и не имеет права не принимать один из способов, с обоснованием необходимости предоставления иного способа гарантии исполнения.

Выбор определяется исходя из возможностей участника, и является абсолютно свободным. Заказчик в документации может лишь установить основные параметры предоставления каждого из способов. Срок предоставления обеспечения исполнения контракта по 44-ФЗ не зависит от способа гарантии исполнения договора и устанавливается по общему правилу до подписания договора со стороны участника, с которым заключается такой договор.

Утверждаем правила учета банковских гарантий в учетной политике

В учетной политике надлежит закрепить правила взаиморасчета с гарантом в отношении выданных обеспечений. Утверждается и методология учета расходов и займов по кредитам в соответствии с ПБУ 15/2008. Есть несколько вариантов: издержки учитываются в составе прочих расходов или равномерно признаются как дополнительные затраты по кредитам и займам (п. 7, 8 ПБУ 15/2008). Учет возможен только в период действия гарантийного договора с банком.

Методология распределения расходов не влияет на бухгалтерские записи. Готовьте такие проводки:

- Дт 91.2 Кт 76 — учтена комиссия гаранту (полная или частичная);

- Дт 76 Кт 51 — перечислены комиссионные.

Если вы брали банковскую гарантию для обеспечения госконтракта, учитывайте комиссионные издержки в составе обычных или прочих расходов. Проводки для фиксации обеспечения обязательств в госзакупках ничем не отличаются от учета любой другой гарантийной опции.

Об авторе этой статьи

Александра ЗадорожневаБухгалтер, эксперт проекта Практикующий бухгалтер. Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

- 2021.08.19ОбразцыСоставляем договор на оказание услуг по грузоперевозке автомобильным транспортом

- 2021.08.19Документы заказчикаИнструкция по формированию уникального номера реестровой записи участника бюджетного процесса

- 2021.08.17Контроль закупокТаблица новых КБК для госзакупок

- 2021.08.16Документы заказчикаКак изменить или расторгнуть контракт из-за повышения стоимости на стройматериалы

Размер обеспечения исполнения контракта

Основная вилка размера установлена Законом о контрактной системе в 96 статье и составляет от 5 до 30 процентов от НМЦК. Это очень важный момент, что в независимости от снижения цены контракта при проведении закупки размер гарантии исполнения договора не меняется.

Если НМЦК составляет больше 50 миллионов рублей, то тогда нижний порог повышается до 10%, верхний порог не меняется.

Так же есть исключение для контрактов, по которым заказчиком предоставляется аванс в размере более 30 процентов НМЦК, то гарантия тогда должна быть предоставлена в размере аванса.

Указанные размеры применяются, только если в ходе торгов цена не снизилась более чем на 25 процентов. Если же это произошло, то размер определяется по правилам статьи 37 Закона о контрактной системе, т.е. размер обеспечения выполнения контракта может быть увеличен в полтора раза, что устанавливают антидемпинговые меры 44-ФЗ обеспечение исполнения контракта.

Возврат обеспечения исполнения контракта

О возврате гарантии исполнения договора может идти речь только при предоставлении денежных средств на счет заказчика. При предоставлении банковской гарантии возврат денежных средств участнику не производится.

Порядок возврата денежных средств Законом о контрактной системе не определен, только установлено, что этот порядок должен содержаться в документации о закупке. Соответственно заказчик вправе самостоятельно определить любой порядок возврата. Это позволяет заказчикам устанавливать любые формы и условия для возврата гарантии выполнения договора. Соответственно участнику необходимо ознакомиться с этим порядком и исполнять установленные заказчиком требования.

Самый распространенный вариант порядка среди заказчиков является возврат по письменному требованию участника после исполнения или расторжения договора. Такая популярность обоснована тем, что зачастую банковские реквизиты у участника в течение выполнения договора меняются. Поэтому требование о возврате актуализирует такую информацию и позволяет избежать возможных проблем.

Письмо на возврат обеспечения исполнения контракта и его образец следует искать в документации о закупке, поскольку заказчик может установить дополнительные требования к такому письму. Также образец письма на возврат обеспечения вы можете скачать здесь.

Помимо возврата участник имеет право также заменить обеспечение выполнения договора. Замена обеспечения исполнения контракта на банковскую гарантию возможна, если первоначальное было предоставлено в форме денежных средств. Обратная форма замены также возможна. Для этого участнику необходимо предоставить новое обеспечение, которое может быть уменьшено на сумму исполненных обязательств, после чего заказчик имеет право вернуть первоначальное. Неправильная позиция и понимание складывается среди некоторых участников, что все должно происходить в другом порядке, или что заказчик должен вернуть не полностью сумму, а только разницу на сумму выполненных обязательств.

Отдельно стоит отметить нередко возникающую на практике ситуацию, которая связана с обеспечением исполнения гарантийных обязательств. Дело в том, что Закон о контрактной системе не предусматривает такой формы, и ничего на этот счет не устанавливает. Однако судебная практика и последние разъяснения Верховного суда Российской Федерации указывают, на то, что у госзаказчика право требовать такое обеспечение имеется в соответствии с положениями Гражданского кодекса.

Более того, порядок ведения реестра №136н предусматривает такую возможность при формировании информации в реестре. Соответственно, участнику необходимо внимательно изучить документацию о закупке на предмет заблаговременного выявления такого требования. Для участника установленное требование об обеспечении гарантийных обязательств означает предоставление денежных средств или банковской гарантии на весь гарантийный срок. Правила предоставления такого обеспечения устанавливаются документацией и они должны соответствовать общим требованиям установленным законом о гарантиях исполнения контракта.

Бухгалтерский учет

Рассмотрим правила отражения в бухгалтерском учете сумм, предоставляемых участниками закупки в качестве обеспечения исполнения контракта.

Сумма внесенных участником закупки денежных средств. Как мы отметили выше, на основании ст. 96 Закона № 44‑ФЗ денежные средства, предоставленные участниками закупки в качестве обеспечения участия исполнения контракта, поступают на счет, который указан заказчиком в документации о закупке и на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику. При исполнении поставщиком (исполнителем) обязательств, предусмотренных контрактом, денежные средства, внесенные в качестве обеспечения исполнения контракта, должны быть возвращены участнику закупки, с которым заключен контракт. Иными словами, в распоряжении заказчика названные средства находятся временно.

Средства, которые при наступлении определенных условий подлежат возврату владельцу, относятся к денежным средствам во временном распоряжении заказчика (учреждения) (Письмо Минфина РФ от 08.10.2014 № 02‑07‑07/50609). Согласно разд. V Указаний 65н[2] операции, приводящие к увеличению (уменьшению) денежных средств и не относящиеся к доходам (расходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение автономного (бюджетного) учреждения, отражаются с применением статьи 510 «Поступление на счета бюджетов» (статьи610 «Выбытие со счетов бюджетов») КОСГУ.

Таким образом, денежные средства, поступившие в качестве обеспечения исполнения контракта, учитываются в бухгалтерском учете как денежные средства, полученные во временное распоряжение, с указанием в 19 – 23-м разрядах номера счетов кода 3 «Средства во временном распоряжении» (п. 21 Инструкции № 157н[3]).

В соответствии с п. 267 названной инструкции для учета сумм, поступивших во временное распоряжение учреждения и при наступлении определенных условий подлежащих возврату, предназначен счет 304 01 000 «Расчеты по средствам, полученным во временное распоряжение». Учет операций по данному счету ведется в журнале операций с безналичными денежными средствами (п. 269 Инструкции № 157н).

В Письме Минфина РФ от 27.06.2014 № 02‑07‑07/31342 уточняется, что денежные средства, поступившие в качестве обеспечения исполнения контракта, не могут быть учтены на забалансовом счете 10 «Обеспечение исполнения обязательств».

Спортивная школа (бюджетное учреждение) установила в документации о закупке требование об обеспечении исполнения контракта. В качестве такого обеспечения исполнитель, с которым планируется заключить контракт, перечислил на счет заказчика денежные средства в сумме 200 000 руб. После выполнения работ и подписания соответствующего акта заказчик вернул исполнителю сумму обеспечения.

В бухгалтерском учете бюджетного учреждения операции отразятся следующим образом:

Содержание операцииДебетКредитСумма, руб.Поступили средства, полученные в качестве обеспечения исполнения контракта, на лицевой счет учреждения3 201 11 5103 304 01 730200 000Возвращены средства, полученные в качестве обеспечения исполнения контракта, исполнителю3 304 01 8303 201 11 610200 000

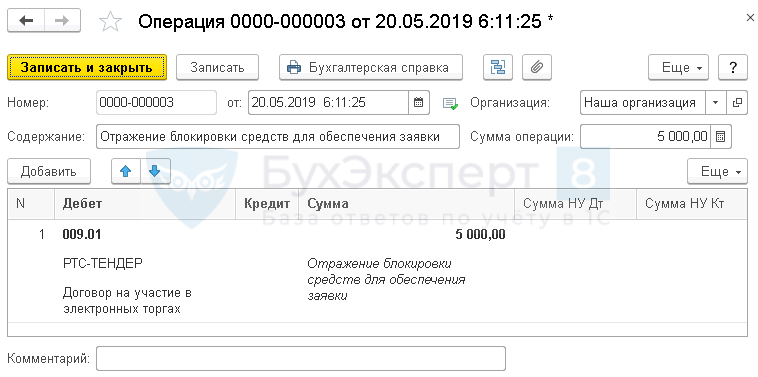

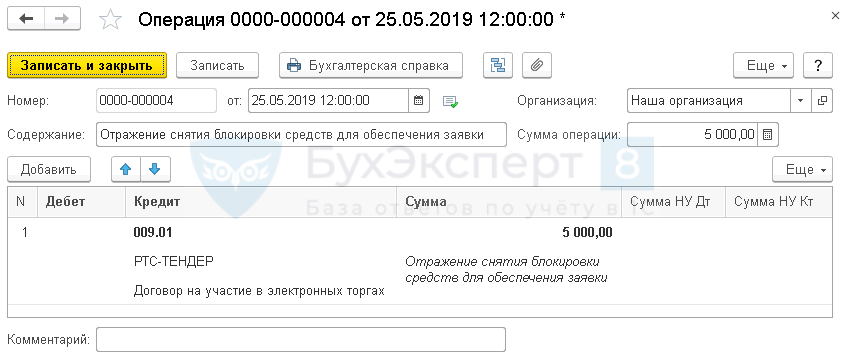

Сумма предоставленной банковской гарантии. Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта, в силу п. 351 Инструкции 157н подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств».

Согласно Письму Минфина РФ от 27.06.2014 № 02‑07‑07/31342 обеспечение обязательства в виде банковской гарантии отражается на данном счете датой предоставления этой гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 (отражение по счету со знаком минус) отражается датой прекращения обязательства, в обеспечение которого выдана названная гарантия (датой исполнения поставщиком (исполнителем) обязательств, обеспеченных гарантией, или датой исполнения банком требований заказчика об уплате денежной суммы в связи с нарушением поставщиком (исполнителем) обязательства, в обеспечение которого была выдана гарантия).

Автономное учреждение спорта (заказчик) установило в документации о закупке требование об обеспечении исполнения контракта. В качестве обеспечения поставщик, с которым планируется заключить контракт, выбрал предоставление банковской гарантии. Сумма банковской гарантии составляет 170 000 руб. Срок действия контракта – два месяца. Банковская гарантия выдана банком поставщика на три месяца.

Читайте также: Случаи обязательного применения унифицированных форм

В бухгалтерском учете автономного учреждения сумма банковской гарантии будет отражена следующим образом:

Содержание операцииДебетКредитСумма, руб.Поступила сумма банковской гарантии, принятой заказчиком в качестве обеспечения исполнения контракта10–170 000Списана сумма банковской гарантии на дату исполнения поставщиком контрактных обязательств, в обеспечение которых такая гарантия выдавалась –10170 000

Удержание суммы обеспечения в счет невозвращенного аванса. Обеспечение исполнения контракта по своему смыслу является гарантией исполнения поставщиком (исполнителем) обязательств по контракту. Кроме того, указанное обеспечение гарантирует заказчику возврат ранее перечисленного аванса, например, в случае расторжения контракта.

Возникает вопрос: а может ли заказчик удержать сумму предоставленного поставщиком (исполнителя) обеспечения в счет невозвращенного аванса?

Разъяснения по данному поводу приведены в Письме Минфина РФ от 25.12.2014 № 02‑02‑04/67438 и Федерального казначейства № 42-7.4-05/5.1-805 «Об использовании предоставленного поставщиком (подрядчиком, исполнителем) обеспечения исполнения контракта в связи с неисполнением обязательств, связанных с возвратом аванса» (далее – Письмо от 25.12.2014). В нем сообщается, что если при расторжении контракта исполнителем (поставщиком) нарушены обязательства по возврату аванса, в обеспечение исполнения которых предоставлены денежные средства или банковская гарантия, названное обеспечение может быть удержано заказчиком по условиям контракта или в отношении указанного обеспечения направляется требование об уплате денежных средств согласно ГК РФ.

Если заказчиком по контракту является бюджетное (автономное) учреждение, суммы удержанного обеспечения подлежат перечислению на соответствующий счет, на котором учитываются операции со средствами учреждения и с которого осуществлялась оплата обязательств по контракту (перечисление аванса), и использованию для исполнения обязательства с уточнением плана финансово-хозяйственной деятельности государственного (муниципального) учреждения. При этом суммы удержанного обеспечения, поступившие:

- в течение финансового года, в котором осуществлялась оплата обязательств по контракту, – учитываются на соответствующем лицевом счете государственного (муниципального) учреждения как восстановление кассового расхода;

- после завершения финансового года, если источником финансового обеспечения по контракту являлась субсидия на финансовое обеспечение выполнения государственного (муниципального) задания, – учитываются на лицевом счете бюджетного (автономного) учреждения и отражаются в плане финансово-хозяйственной деятельности учреждения как суммы дебиторской задолженности прошлых лет, возникшие в связи с нарушением обязательств, связанных с исполнением контракта, по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ.

Если заказчиком по контракту является получатель средств бюджета, суммы удержанного обеспечения подлежат перечислению в доход бюджета публично-правового образования, для обеспечения нужд которого заключен государственный (муниципальный) контракт. Эти поступления отражаются по коду доходов 000 1 1300 130 «Доходы от компенсации затрат государства» с применением соответствующих кодов подстатей, элементов и подвидов доходов бюджетов, предусмотренных Указаниями № 65н.

Кроме того, в Письме от 25.12.2014 приведена корреспонденция счетов по удержанию суммы предоставленного обеспечения в счет невозвращенного аванса. Рассмотрим порядок ее применения на примере.

Бюджетное учреждение физической культуры и спорта (заказчик) за счет субсидии на выполнение государственного задания заключило контракт на установку электросчетчиков в сумме 110 000 руб. Исполнитель перечислил на счет заказчика денежные средства в размере аванса (40 000 руб.) в качестве обеспечения исполнения контракта. Затем контракт был расторгнут. В связи с тем, что исполнитель не вернул сумму перечисленного аванса, в счет него была удержана сумма поступившего обеспечения.

Данные операции отразятся в учете бюджетного учреждения следующим образом:

Содержание операцииДебетКредитСумма, руб.Поступили на лицевой счет учреждения денежные средства в качестве обеспечения исполнения контракта3 201 11 5103 304 01 73040 000Перечислен аванс исполнителю4 206 26 5604 201 11 61040 000Предъявлено требование в адрес исполнителя о возврате аванса при расторжении ранее заключенного контракта4 209 30 5604 206 26 66040 000Удержан аванс за счет денежного залога (задатка), предоставленного в обеспечение исполнения контракта в сумме удовлетворения требования залогодержателя3 304 01 8303 304 06 73040 000Уменьшена дебиторская задолженность в размере сумм, удержанных за счет сумм денежного залога (задатка), предоставленного в обеспечение исполнения контракта4 304 06 8304 209 30 66040 000Перечислена удержанная сумма обеспечения исполнения контракта в счет невозвращенного аванса со счета, предназначенного для учета средств во временном распоряжении, на лицевой счет3 304 06 8303 201 11 61040 0004 201 11 5104 304 06 730

При предъявлении требований в адрес исполнителя о возврате аванса при расторжении ранее заключенного контракта заказчик также вправе предъявить дополнительное требование об уплате процентов за пользование чужими средствами. Названная операция отразится в бухгалтерском учете по

дебету счета 2 209 40 560 и кредиту счета 2 401 10 140.

* * *

Суммируя вышеизложенное, отметим следующие основные моменты:

- кроме отдельных случаев, установление в контрактной документации требования о предоставлении участником закупки, с которым планируется заключить контракт, обеспечения исполнения контракта является обязанностью заказчика;

- контракт заключается только после предоставления участником закупки обеспечения исполнения контракта;

- исполнение контракта может быть обеспечено путем предоставления банковской гарантии или внесения денежных средств на указанный заказчиком счет;

- денежные средства, поступившие в качестве обеспечения исполнения контракта, учитываются в бухгалтерском учете на счете 3 304 01 000 как денежные средства, полученные во временное распоряжение;

сумма предоставленной банковской гарантии подлежит отражению на забалансовом счете 10. [1] Федеральный закон от 05.04.2013 № 44‑ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

[2] Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Удержание обеспечения исполнения контракта по 44-ФЗ

Гарантия выполнения договора имеет своей целью предоставить заказчику инструменты и возможности для оперативного воздействия на поставщика, с целью надлежащего исполнения его обязательств. Поэтому госзаказчик имеет право удержать из гарантии выполнения договора суммы убытков, неустойки, а также аванса, если он есть. Порядок такого удержания может быть установлен контрактом и должен соответствовать требованиям законодательства.

Участник имеет право обжаловать решение принятое госзаказчиком об удержании обеспечения исполнения договора, если он не признает такое решение и считает, что свои обязательства он исполнил надлежащим образом. Удержание обеспечения выполнения контракта по 44-ФЗ не отменяет иные формы и способы взыскания неустоек и убытков с поставщика. Это означает, что заказчик может воспользоваться таким способом, а может взыскать их с поставщика напрямую. Это может произойти, например, если срок действия банковской гарантии истек, и требования к банку госзаказчик уже предъявить не может, но истечение срока не снимает с поставщика ответственности за неисполнение или ненадлежащее выполнение обязательств по контракту.

Учитываем банковскую гарантию у бенефициара

Бенефициар-заказчик распоряжается гарантийным документом на свое усмотрение. Использовать его получится, только если поставщик не исполнил предъявленные к нему требования.

Порядок взаиморасчетов сторон прописан в государственном контракте, но у заказчика есть определенное преимущество. Предоставляя компенсационные обязательства, банк-гарант страхует поставщика-принципала (п. 1 ст. 378 ГК РФ). Это значит, что у заказчика есть поступления до момента исполнения контракта и окончания всех расчетов между сторонами. По этой причине организации ведут аналитический учет банковских гарантий на забалансовом счете. Счет 008 «Обеспечение обязательств и платежей полученные» используется для списания гарантии при полном исполнении сторонами всех условий госконтракта.

Вот основной принцип отражения гарантийных документов в бухучете. Допустим, ООО «Поставщик» и ООО «Заказчик» заключили государственный контракт на поставку товаров. Сумма соглашения — 300 000,00 рублей. ООО «Поставщик» подготовил обеспечение контракта в виде документа от банка-гаранта. В итоге «Поставщик» не выполнил обязательства по контракту, и другая сторона воспользовалась гарантийной опцией. Готовим бухгалтерские записи:

ПроводкиСумма, в рубляхОписаниеДт 008300 000,00Регистрация банковской гарантииДт 62 Кт 90300 000,00Поставка товараДт 51 Кт 76300 000,00Получение денег от гаранта по факту обращения за нимиДт 76 Кт 62300 000,00Зачет долговых суммКт 008300 000,00Списание гарантийных обязательств

Если стороны своевременно выполняют условия контракта (поставщик вовремя отгружает, а заказчик — оплачивает), то обеспечение не понадобится. В таком случае бухгалтер формирует две записи (первую и последнюю) — поступление и списание гарантийной опции с забаланса.