- Суть переоценки основных средств

- Виды переоценки

- Пример дооценки основных средств с проводками

- Пример уценки основных средств с проводками

- Порядок проведения

- Учет переоценки товаров

- Первоначальная настройка базы

- Ввод НСИ

- Оформление поступления товара

- Отражение уценки на складе

- Оформление продажи не уцененного товара

- Генерация финансовых результатов

- Документальное оформление

- Правила пересчета амортизации при переоценке

- Бухучет: уценка

- Отражение результатов в бухгалтерском учете НКО

- Пример

- Особенности для бюджетников

- Учет основных средств и порядок их отражения в финансовой отчетности по международным стандартам

- Проводки для бюджетного учреждения

Суть переоценки основных средств

Объекты основных средств принимаются к учету по цене приобретения. Но по п. 14 ПБУ 6/01, первоначальная стоимость может меняться с течением времени в связи с проведением различных процедур: достройки, реконструкции, модернизации, оценки. Переоценка основных средств 2021 уточняет первоначальную стоимость объектов. Проводят ее в связи с изменением текущего уровня рыночных цен. На основании переоценки определяется текущая (восстановительная) стоимость основных фондов в соответствии с установленными условиями воспроизводства и рыночными ценами на момент переоценки (п. 41 Приказа Минфина РФ № 91н от 13.10.2003).

Правовое регулирование переоценки обеспечивают нормативные акты:

- ПБУ 6/01 «Учет основных средств»;

- Методические указания по бухгалтерскому учету основных средств — Приказ Минфина РФ № 91н от 13.10.2003;

- Приказ № 186н от 24.12.2010.

Каждая организация имеет право на проведение переоценки, но это не является обязанностью. Но если учреждение единожды организовало переоценку, то в дальнейшем ей придется санкционировать ее регулярно, чтобы динамика восстановительной стоимости не была резкой. Если существенные изменения цен за отчетный год выявлены не были, то процедуру можно не проводить (п. 44 Приказа № 91н).

ВАЖНО!

Организуется переоценка не более одного раза в год по состоянию на конец финансового периода, то есть 31 декабря (п. 15 ПБУ 6/01). В 2021 году переоценка основных средств должна проводиться 31.12.2019. На процедуру нужно отправлять все имущественные фонды, которые входят в одну классификацию (группировку).

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Читайте также: Как без риска выплатить дивиденды иностранным инвесторам

Схема учета переоценки:

Пример дооценки основных средств с проводками

В организации «Альбатрос» имеется основное средство стоимостью 100 000 руб. На момент переоценки начисленная амортизация составила 25 000 руб. В результате переоценки стоимость ОС определена в 110 000 руб.

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

ДтКтОписание операцииСумма, руб.Документ0183Отражение стоимости дооценки (110 000-100 000=10 000)10 000Бухгалтерская справка8302Отражение пересчета амортизации (27 500 — 250 000 = 2 500)2 500Бухгалтерская справка

Пример уценки основных средств с проводками

Основное средство стоимостью 200 000 руб. и накопленной амортизацией 50 000 руб. было переоценено в соответствии с рыночной стоимостью аналогичных объектов. Новая стоимость определена в размере 160 000 руб.

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

ДтКтОписание операцииСумма, руб.Документ91.201Отражено уменьшение стоимости объекта (200 000-160 000)40 000Бухгалтерская справка0291.1Отражено уменьшение начисленной амортизации (50 000 — 40 000)10 000Бухгалтерская справка

Порядок проведения

Порядок и способы проведения переоценки каждое учреждение должно прописывать в своей учетной политике. Чтобы организовать переоценку и отразить итоги в бухгалтерском учете, необходимо подготовить информацию:

- о первоначальной или восстановительной стоимости, определенной при предыдущей переоценке, по данным на 31 декабря отчетного периода;

- о величине начисленной амортизации за весь срок полезного использования объекта — на 31.12;

- документы, закрепляющие величину текущей восстановительной стоимости переоцениваемых основных средств — на 31.12.

Затем необходимо определиться с методами:

- По первоначальной стоимости — выявляется объем фактической цены фондов за минусом НДС и прочих налогов.

- По текущей (восстановительной) стоимости — высчитывается величина воспроизводства основных средств.

Когда процедура завершена, ее результаты необходимо отразить проводками в бухгалтерском учете.

Учет переоценки товаров

Исходя из конкретной хозяйственной ситуации и условий взаимодействия с другими участниками рынка организации розничной торговли могут производить переоценку (изменение цен) товаров в случаях:

- изменения конъюнктуры рынка;

- изменения спроса на товары;

- ухудшения качественных характеристик товаров (устаревание моделей и фасонов, ухудшение товарного вида, частичная потеря свойств и др.);

- морального устаревания этих ценностей.

Переоценка товаров может происходить в сторону снижения цен (уценка) и в сторону повышения (дооценка). Продажная цена товаров изменяется на основании приказа руководителя организации. В соответствии с Законом РФ от 18.06.1993 N 5215-1 «О применении контрольно — кассовых машин при осуществлении денежных расчетов с населением» изменять цену на товары путем зачеркивания и исправления в ценниках не разрешается. Поэтому если товар реализуется по новым ценам, ценники на него оформляются заново.

Товары в розничной торговле учитываются по покупным ценам (по стоимости приобретения за минусом НДС) или продажным ценам, включая торговую наценку, суммы НДС и налога с продаж.

Читайте также: Вексель – быстрый и эффективный способ взаиморасчетов

Первоначальная настройка базы

На вкладке “Администрирование”:

- в разделе “Настройки номенклатуры” установите флаг ”Качество товаров”

Ввод НСИ

Введем организации: «Техно», для нее задаем метод оценки себестоимости, систему налогообложения, банковский счет, кассу ККМ (с типом автономная ККМ) и кассу организации.

Создадим Номенклатуру, которая будет хранится на складе, назовём её «Телевизор».

Создадим Направление деятельности (вкладка Финансы) — «Оптовые продажи» и произведем Настройку распределения продаж по направлениям деятельности:

Занесем новую Статью расходов — «Уценка техники», распределение — на направление деятельности:

Введем в систему новый склад — «Оптовый»:

Для поставщика создайте новое соглашение, где обязательно укажите «Регистрировать цены поставщика автоматически»:

Оформление поступления товара

Для поступления товара введите документ поступления:

И, как обычно, не забываем ввести Установку цен на основании поступления:

Отражение уценки на складе

Спустя некоторое время оказалось что два телевизора имеют царапины на корпусе. Отразим это в программе.

Создадим Приказ на инвентаризацию (вкладка Склад):

Введем Пересчет товаров (вкладка Склад, пункт Пересчеты товаров), где укажем, что надлежащего товара на складе — 8 единиц, а уцененного — 2:

Оформление продажи не уцененного товара

Оформим продажу не уцененного товара с помощью документа реализации.

Генерация финансовых результатов

Для получения финансовых результатов необходимо ввести документ Расчет себестоимости товаров (вкладка Финансы, пункт Регламентные документы):

Читайте также: Простой вексель и сроки его погашения. Виды векселей

Переоценка товаров может влиять и на понижение и на повышение стоимости. Для каждой ситуации существует свой порядок учета. Особенно на переоценку влияет, в каких ценах ведется учет товаров: в продажных или приобретения.

Документальное оформление

Чтобы провести переоценку, руководителю необходимо издать официальный приказ. Распоряжение формируется на фирменном бланке организации. В шапке документа указываются контактные данные предприятия: адрес, телефон, электронная почта и сайт.

В приказе необходимо указать все группы фондов, которые планируется переоценить, и тех сотрудников, которые будут назначены ответственными за процедуру. В дополнение надлежит оформить приложение к распоряжению — перечень имущественных объектов, которые подлежат переоценке. В списке нужно указывать не только название основного средства, но и дату его приобретения, введения в эксплуатацию и дату принятия к бухгалтерскому учету.

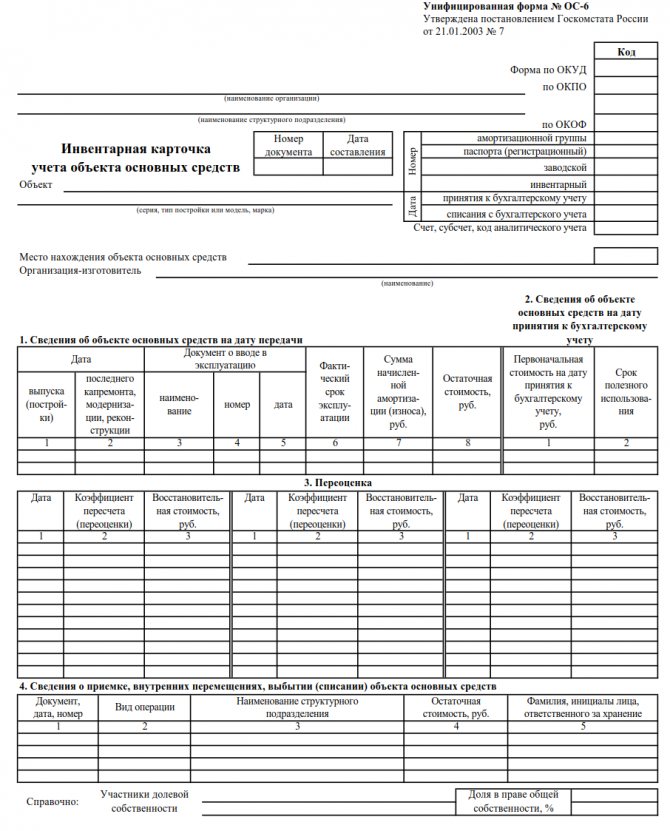

Итоговые результаты переоценки основных средств нужно оформить следующими документами:

- Акт переоценки, который подпишут все члены комиссии. К нему нужно приложить все первичные документы, устанавливающие стоимость переоцененных активов.

- Инвентарная карточка учета объекта по форме ОС-6.

Правила пересчета амортизации при переоценке

Если после проведенной переоценки изменяется первоначальная или восстановительная стоимость основного средства, то бухгалтер должен пересчитать амортизацию по состоянию на 31 декабря того расчетного периода, в котором переоценивался имущественный объект.

Представим пошаговые действия специалиста в таблице:

ШагФормулаРасшифровка1КП = ВС по результатам переоценки / восстановительная (первоначальная) стоимость до процедурыОпределяем коэффициент пересчета2Пересчет амортизации = начисленная на 31.12 сумма амортизации × КППересчитываем амортизацию на 31 декабря3Сумма изменения амортизации = пересчитанная амортизации – амортизация на 31.12Вычисляем сумму изменения (увеличения или уменьшения) амортизации

Величина изменения проводится по счету 02 «Амортизация основных средств» в корреспонденции со следующими счетами:

- 83 «Добавочный капитал»;

- 91.2 «Прочие доходы и расходы».

Если сумма изменения увеличивает начисленную ранее амортизацию, то снижается величина добавочного капитала. Если амортизационные начисления после переоценки уменьшаются, то растет значение прочих доходов.

Бухучет: уценка

В бухучете сумма уценки по каждому объекту основных средств отражается следующими проводками:

Дебет 91-2 Кредит 01 – уменьшена первоначальная (восстановительная) стоимость основного средства;

Дебет 02 Кредит 91-1 – уменьшена начисленная амортизация по основному средству.

При этом по основному средству, которое ранее было дооценено, эти проводки делайте только на сумму уценки, которая превышает сумму добавочного капитала, образовавшуюся при предыдущих дооценках. Сумму добавочного капитала определите по данным аналитического учета (например, по ведомости учета результатов переоценки основных средств). Сумму уценки основного средства в пределах суммы добавочного капитала от предыдущих дооценок отразите проводками:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01 – уменьшена первоначальная (восстановительная) стоимость основного средства в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств» – уменьшена начисленная амортизация по основному средству в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта.

Такой порядок отражения в бухучете результатов от переоценки основных средств установлен в пункте 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Пример отражения в бухучете первичной уценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 91-2 Кредит 01 – 2000 руб. – уменьшена по результатам переоценки первоначальная стоимость компьютера;

Дебет 02 Кредит 91-1 – 200 руб. – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей уценки основного средства. По результатам предыдущей переоценки основное средство было дооценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма уценки составила 1800 руб. (2000 руб. – 200 руб.).

Читайте также: Расчет себестоимости выпуска готовой продукции в бухгалтерии

В связи с проведением предыдущих переоценок на счете 83 по компьютеру числится добавочный капитал на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01 – 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 91-2 Кредит 01 – 1111 руб. (2000 руб. – 889 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера сверх добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств» – 89 руб. (200 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 91-1 – 111 руб. (200 руб. – 89 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру сверх добавочного капитала, сформированного при предыдущих дооценках.

Отражение результатов в бухгалтерском учете НКО

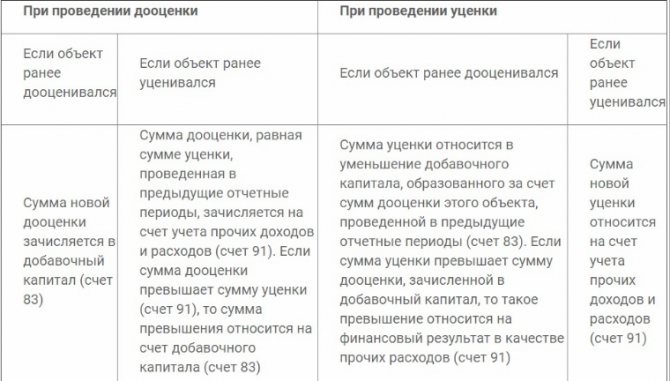

Итоги проводятся в бухучете исходя из результата процедуры — производится дооценка либо уценка. Если начисляется дооценка по объектам ОС, то ее величина относится к добавочному капиталу, если уценка — то к прочим расходам.

Если ранее проводилась переоценка, то дооценка проводится следующим образом (п. 15 ПБУ 6/01):

- при уже начисленной ранее дооценке новая учитывается на добавочном капитале;

- если при предыдущей была уценка, то дооценка, проводимая в отчетном периоде, размер которой не превышает прошлую уценку, учтенную на прочих расходах, в действующем отчетном периоде увеличивает прочие доходы, а величина, превысившая уценку, проводится на добавочном капитале.

По аналогии при уценке:

- при наличии предыдущего снижения ПС текущую уценку отражают на прочих расходах;

- при произведенном ранее увеличении цены текущее уценивание снижает размер добавочного капитала, а сумма, превысившая предыдущую дооценку, относится к прочим расходам.

Пример

Переоценка основных средств проводилась в организации первый раз. Зафиксировано, что первоначальная цена фондов уменьшилась, что было отражено на счете 91 в российской валюте — руб. При повторной оценке на следующий год выявленное удорожание фондов превысило прошлогоднее уменьшение цены основных средств (спасибо поднявшимся в цене имущественным активам). Результаты отразятся в бухгалтерском учете проводками:

ДебетКредитСодержание операции0191.2Увеличение стоимости фондов на величину, соответствующую уменьшению предыдущего периода91.202Увеличение амортизации, по сравнению с предыдущим годом0183Отражение увеличения цены текущего года8302Проведение остаточной амортизации

Особенности для бюджетников

Бюджетные учреждения должны проводить переоценку по иному регламенту. Процедура по пересчету стоимости бюджетными организациями осуществляется в определенных случаях:

- Если есть соответствующее решение со стороны Правительства РФ (п. 28 Инструкции № 157н).

- Если имущественный актив отчуждается не в пользу учреждений, принадлежащих государственному сектору (п. 29, 30 Федерального стандарта № 257н, п. 28 Инструкции № 157н).

Правила и сроки по процедурам утверждает Правительство Российской Федерации. Проведение переоценки для бюджетных учреждений регулируется единым порядком, закрепленным в Приказах Минэкономразвития России № 25, Минфина России № 6н, Минимущества России № 14, Госкомстата России № 7 от 25.01.2003 (в ред. от 02.10.2006).

Процедура осуществляется по состоянию на начало нового финансового года (п. 28 Инструкции 157н). В процессе переоценки производится пересчет балансовой стоимости и амортизационных начислений по каждому объекту ОС.

Некоторые категории активов являются исключением. К примеру, ценности Государственного Фонда РФ переоценивают специалисты Гохран РФ. В таких случаях пересчитывается оценочная стоимость ценностей Госфонда по ценам и официальному курсу доллара США, актуальным на дату пересчета.

К исключениям относятся:

- ОС, являющиеся имуществом казны. Они переоцениваются непосредственно на дату проведения операции или составления бюджетной отчетности.

- ОС, отчуждающихся не в пользу организаций государственного сектора. В этом случае балансовая стоимость доводится до величины справедливой стоимости на момент проведения переоценки.

Для проведения переоценки в бюджетном учреждении необходимо определиться со способом процедуры, а затем закрепить его в учетной политике организации (п. 41 Федерального стандарта № 257н, Методические указания по Федеральному стандарту № 257н). Существуют два способа выявления переоцененной стоимости имущества:

- Пересчет накопленных амортизационных начислений прямо пропорционально изменению первоначальной или балансовой стоимости имущественных объектов. При этом результатом процедуры должны быть равенство остаточной и переоцененной стоимостей.

- Разница первоначальной или балансовой стоимости и накопленной амортизации. Величина остаточной стоимости должна быть доведена до значения переоцененной стоимости. В бухучете формируются одновременные проводки по уменьшению балансовой стоимости актива на величину начисленных ранее амортизационных отчислений (Кт 0 101 00 000) и по увеличению остаточной цены фонда на величину дооценки до справедливой стоимости (Дт 0 101 00 000).

После проведения результатов пересчета амортизация должна начисляться на оставшийся срок полезного использования объекта по нормативам, действовавшим до начала процедуры.

Порядок оформления пересчета аналогичен тому, как проводят переоценку в коммерческих и некоммерческих организациях. Сначала оформляется приказ или распоряжение, затем его утверждает руководство. В распорядительную документацию включают следующие сведения (Письмо Минфина России № 02-14-07/274 от 08.02.2007):

- состав комиссии и регламент, по которому она действует;

- порядок осуществления процедуры — этапы проведения с указанием ответственных сотрудников;

- период проведения;

- сроки подписания итоговых актов;

- перечень первичной документации и правила оформления таких документов.

Первоначальной информацией выступают данные бухгалтерского учета бюджетного учреждения и результаты проведенной ранее инвентаризации. Все данные должны строго соответствовать друг другу.

После завершения пересчета ответственные сотрудники оформляют итоговый акт, в котором и будут отражаться результаты процедуры. Унифицированной формы законодательством не предусмотрено, поэтому организация вправе разработать бланк самостоятельно, воспользовавшись нормативами из п. 25 Федерального стандарта № 256н. Регистр необходимо утвердить в учетной политике учреждения.

К акту прикладываются все подтвердительные документы, отражающие итоговый результат.

Учет основных средств и порядок их отражения в финансовой отчетности по международным стандартам

Мы начали эксплуатацию объектов незавершенного строительства, но документы по ним еще не оформлены. Поэтому получается, что активы учитываются как незавершенное строительство по российским стандартам и как основные средства по МСФО. Какие корректировки нужны для трансформации российской отчетности в международную?

Учет основных средств и порядок их отражения в финансовой отчетности по международным стандартам отчетности регламентирует МСФО (IАS) 16 «Основные средства». К объектам основных средств также относится и незавершенное строительство.

При первоначальном признании объект основного средства оценивается по себестоимости. Примеры расходов, включаемых в себестоимость, отражены в п.16 МСФО 16. Включение затрат в балансовую стоимость объекта основных средств прекращается, когда такой объект доставлен в нужное место и приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства предприятия. Другими словами, незавершенное строительство переводится в категорию завершенного основного средства в тот момент, когда оно готово к эксплуатации

, даже если оно, например, может находится на складе и пока не эксплуатироваться или по нему не оформлены должным образом документы.

При выполнении критериев признания актива в составе основного средства и готовности его функционировать в соответствии с намерениями руководства предприятия по МСФО первой и необходимой корректировкой будет перевод объекта из незавершенного строительства в основное средство:

Дт «Основное средство» Кт «Незавершенное строительство» на сумму фактически понесенных затрат (первоначальная стоимость).

С момента отражения актива по МСФО в составе основного средства по нему начинается начисляться амортизация (п. 55 МСФО (IAS) 16):

Дт «Расходы» Кт «Накопленная амортизация» на сумму начисленной амортизации.

Важное отличие МСФО от РСБУ в части начисления амортизации ‑ то, что по МСФО амортизация актива начинается тогда, когда он становится доступен для использования, в то время как по РСБУ (п. 21 ПБУ 6/01) начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету.

Тем не менее, из-за несущественной разницы в датах начала начисления амортизации многие компании начинают начислять амортизацию по МСФО с месяца, следующего за месяцем, в котором объект принят в состав основного средства, то есть по правилам РСБУ.

После признания объекта незавершенного строительства в качестве основного средства МСФО (IAS)16 позволяет его учитывать:

по первоначальной стоимости, предусмотренной п. 30 МСФО (IAS) 16;

по переоцененной стоимости, предусмотренной п. 31 МСФО (IAS) 16.

Выбранный способ учета объекта основного средства после признания необходимо закрепить в учетной политике.

В случае выбора способа учета основного средства по первоначальной стоимости –

объект учитывается по первоначальной стоимости за вычетом сумм накопленной амортизации и накопленных убытков от обесценения (п. 30 МСФО (IAS) 16). При этом по нормам МСФО (IAS) 16 амортизируется величина, составляющая разницу между первоначальной и ликвидационной стоимостью.

Еще одно отличие МСФО от РСБУ – то, что ликвидационная стоимость и срок полезного использования актива – оценочные значения, которые должны анализироваться на предмет возможного пересмотра как минимум по состоянию на дату окончания каждого отчетного года.

Например:

Компания в 15 апреля 2021 года поставило на учет объект основного средства первоначальной стоимостью 250 000,00 руб. Специалисты технической службы компании определили срок полезного использования данного объекта – 38 месяцев, и что к окончанию срока полезного использования данный объект можно будет реализовать за 5 000,00 руб.

Читайте также: Бухгалтерский учет подарков: НДФЛ, презенты сотрудникам, партнерам и клиентам

Следовательно, амортизироваться будет величина 245 000,00 руб. (250 000,00 – 5 000,00).

30 апреля 2021г. компания в учете должна отразить начисление амортизации

Дт «Расходы» Кт «Накопленная амортизация» в сумме 3 224 руб. (245 000,00 руб. / 38 месяцев / 30 дней * 15 дней).

Если организация выбрала способ учета объекта основного средства по переоцененной стоимости –

основное средство отражается по справедливой стоимости на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Переоценивать основное средство надо достаточно регулярно, чтобы не допустить существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости по состоянию на дату окончания отчетного периода.

Трансформационные корректировки при таком способе учета в случае первой переоценки будут следующими.

Если в результате переоценки балансовая стоимость основного средства увеличилась (дооценка):

Дт «Основное средство» Кт «Резерв переоценки» на сумму дооценки первоначальной стоимости;

Дт «Резерв переоценки» Кт «Накопленная амортизация» в величине разницы между балансовой стоимостью и балансовой стоимостью актива после учета накопленных убытков от обесценения (п. 35 (а) МСФО (IAS) 16).

либо

Дт «Накопленная амортизация» Кт «Основное средство» на сумму накопленной амортизации (п. 35 (b) МСФО (IAS) 16).

Если в результате переоценки балансовая стоимость основного средства уменьшилась (уценка):

Дт «Расход»;

Дт «Накопленная амортизация» Кт «Основное средство» на сумму накопленной амортизации до переоценки.

Последующие корректировки зависят от момента признания в российском учете объекта незавершенного строительства в составе основного средства и принятого способа его учета как по правилам МСФО, так и по РСБУ.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Журнал «МСФО на практике»

Проводки для бюджетного учреждения

Все операции отражаются в бюджетном учете обособленно, в строгом соответствии со сведениями, приведенными в бухгалтерской справке по форме 0504833.

Бухгалтерские записи, отражающие в учете результаты переоценки, приведем в таблице.

ПроводкиНормативыОписание операцииДля бюджетных учреждений Дт 0 101 ХХ 310 Кт 0 401 30 000Пункт 13, пункт 29 Инструкции № 174нУчет дооценки ОСДт 0 401 30 000 Кт 0 104 ХХ 411Отражение дооценки суммы амортизационных начисленийДт 0 401 30 000 Кт 0 101 ХХ 410Учет уценки ОСДт 0 104 ХХ 411 Кт 0 401 30 000Отражение уценки по суммам начисленной амортизацииДля казенных учрежденийДт КРБ 1 101 1Х 310, Дт КРБ 1 101 3Х 310 Кт КБК 1 401 30 000Пункт 10 Инструкции № 162нУчет дооценки ОСДт КБК 1 401 30 000 Кт КРБ 1 401 1Х 411, КРБ 1 104 3Х 411Отражение дооценки суммы амортизационных начисленийДт КБК 1 401 30 000 Кт КРБ 1 101 1Х 410, КРБ 1 101 3Х 410Учет уценки ОСДт КРБ 1 104 1Х 411, КРБ 1 104 3Х 411 Кт КБК 1 401 30 000Отражение уценки по суммам начисленной амортизацииДля автономных учрежденийДт 0 101 ХХ 310 Кт 0 401 30 000Пункт 13, пункт 29 Инструкции № 183нУчет дооценки ОСДт 0 401 30 000 Кт 0 104 ХХ 411Отражение дооценки суммы амортизационных начисленийДт 0 401 30 000 Кт 0 101 ХХ 410Учет уценки ОСДт 0 104 ХХ 411 Кт 0 401 30 000Отражение уценки по суммам начисленной амортизации

Some times its a pain in the ass to read what people wrote but this internet site is very user pleasant! .