У любого предприятия есть активы. Это материальные ценности и инвестиции, деньги, которые позволяют фирме заниматься основной и вспомогательной деятельностью. Счет 58. Финансовые вложения — это статья, которая нужна для отражения в бухучете финансовых вложений предприятия в ценные бумаги разного типа, вносить вклады в УК компании, выдавать процентные займы и производить другие операции.

Подробнее о проводках с использование счета 58 будет рассказано в статье. Для начинающих бухгалтеров будет приведен реальных пример.

Сфера применения

Для отображения информации о том, какие средства стоит расценивать в качестве финансовых вложений, используется в плане счетов 58 счет.

Структура статьи 58

Посредством этой статьи ПБУ можно отобразить:

- государственные ценные бумаги;

- муниципальные ЦБ;

- векселя, облигации других компания;

- вложения в уставные капиталы иных компаний;

- процентные займы, предоставленные другим компаниям;

- депозитные вложения;

- задолженность дебиторского порядка, полученная на основе уступки прав требования.

Финансовые вложения счет 58, используются субсчета и другие статьи, корреспондирующие с указанной статьей.

Важно! К фин.вложениям нельзя отнести вклады в собственные ценные бумаги компании. Сюда же не относятся векселя, оформляемые за произведенную продукцию, приобретенную «ювелирку», предметы искусства.

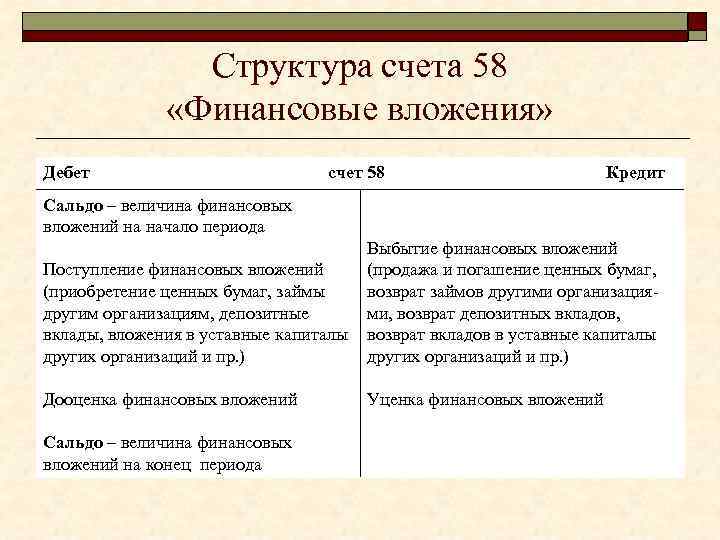

Счет 58. Краткосрочные финансовые вложения

Счет 58 «Краткосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении вложений в ценные бумаги других организаций, облигации государственных и местных займов (если установленный срок их погашения не превышает 12 месяцев) и т.п., а также предоставленных организацией другим организациям займов (на срок менее 12 месяцев).

Финансовые вложения в ценные бумаги других организаций, по которым срок погашения не установлен, учитываются на счете 58 «Краткосрочные финансовые вложения», если по этим вложениям организация намеревается получать доходы менее 12 месяцев.

Краткосрочные финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Краткосрочные финансовые вложения» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета» и других счетов.

При реализации (погашении) ценных бумаг, учитываемых на счете 58 «Краткосрочные финансовые вложения», их стоимость отражается по дебету счетов 90 «Доходы и расходы по текущей деятельности» (в случае, если организация является профессиональным участником рынка ценных бумаг), 91 «Прочие доходы и расходы» (в случае, если организация не является профессиональным участником рынка ценных бумаг) и кредиту счета 58 «Краткосрочные финансовые вложения».

(в ред. постановления Минфина от 20.12.2012 N 77)

Предоставление другим организациям краткосрочных займов отражается по дебету счета 58 «Краткосрочные финансовые вложения» и кредиту счета 51 «Расчетные счета» и других счетов. Погашение краткосрочных займов отражается по дебету счета 51 «Расчетные счета» и других счетов и кредиту счета 58 «Краткосрочные финансовые вложения».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 58 «Краткосрочные финансовые вложения» ведется по видам краткосрочных финансовых вложений и организациям, которым предоставлены эти вложения.

Счет 58 «Краткосрочные финансовые вложения» имеет следующие субсчета:

Счет 58 «Краткосрочные финансовые вложения» корреспондирует со счетами:

Другие счета раздела 5

Счет 50. КассаСчет 51. Расчетные счетаСчет 52. Валютные счетаСчет 55. Специальные счета в банкахСчет 57.

Какие есть субсчета?

Счет 58 в бухгалтерском учете не используется в «чистом» виде. Эта статья выступает в качестве основной, на которой учитываются данные со всех действующих субсчетов.

Читайте также: Лизинг: особенности налогового и бухгалтерского учета выкупа лизингового имущества

Картинка 4. Субсчета

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть субсчета:

- 58 1 — уставные вклады, взносы в акционерные общества;

- 58 2 — инвестирование в ценные бумаги;

- счет 58 3 — займы предоставленные гражданам компаниям в любой форме. Именно 58 субсчет 03 часто используется в бухучете;

- 58 4 — вклады в общее имущество по соглашению простого товарищества.

На заметку! Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и дополнительные субсчета, если это прописано в учетной политике фирмы. Чаще всего используется счет 58 03.

ГЛАВБУХ-ИНФО

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции»,

58-2 «Долговые ценные бумаги»,

58-3 «Предоставленные займы»,

58-4 «Вклады по договору простого товарищества» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Прим. авторов. В официальном тексте Инструкции по применению Плана счетов, по-видимому, допущена опечатка. Читать абзац следует таким образом:

«При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»)»

Читайте также: Можно ли сотруднику получать зарплату на чужую карту

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения» (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58 «Финансовые вложения».

На субсчете 58-4 «Вклады по договору простого товарищества» организацией-товарищем учитывается наличие и движение вкладов в общее имущество по договору простого товарищества.

Предоставление вклада отражается по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 «Финансовые вложения» в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Вклады в другие организации

Операция

Первичные документы Дебет Кредит Переданы основные средства в качестве вклада в уставный капитал, по договору простого товарищества: — первоначальная стоимость карточка учета ОС-6 01/Выб 01— списана амортизациякарточка учета ОС-60201/Выб— остаточная стоимостьрасчет91-201/Выб— оценка переданных основных средств по договорудоговор, акт58-1,491-1Переданы материальные ценности в качестве вклада в уставный капитал, по договору простого товарищества:— балансовая стоимостьакт, накладная91-210, 41, 43— оценка переданных материальных ценностей по договорудоговор, акт58-1,491-1Переданы денежные средства в качестве вклада в уставный капитал, по договору простого товариществадоговор, РКО, выписка . банка58-1,450,51

Вложения в долговые ценные бумаги

Операция Первичные документы Дебет Кредит Финансовые вложения в долговые ценные бумаги (покупная стоимость) выписка банка 58-2 51 Операции при начислении дохода (в случае превышения покупной стоимости над номинальной): — часть дохода погашает разницу между покупной и номинальной стоимостью* расчет 76-3 58-2 — оставшаяся часть дохода по ценной бумаге относится на прочие доходы расчет 76-3 91-1 Операции при начислении дохода (в случае превышения номинальной стоимости над покупной): — доход по ценной бумаге расчет 76-3 91-1 — часть разницы между номинальной и покупной стоимостью относится на прочие доходы* расчет 58-2 91-1 Погашены ценные бумаги: — балансовая стоимость акт 91-2 58-2 — получены денежные средства в счет погашения ПКО, выписка банка 50, 51 91-1 Реализованы ценные бумаги: — балансовая стоимость акт 91-2 58-2 — сумма, причитающаяся с покупателя договор 62 91-1

Предоставление займов

Операция Первичныеадокументы Дебет Кредит Предоставлены займы другой организации выписка банка 58-3 51 Начислены проценты по займам договор 76-3 91-1 Получены ранее выданные займы выписка банка 51 58-3 Примечание:

* Разница между номинальной и фактической стоимостью списывается равномерно в течение срока обращения ценной бумаги. Балансовая стоимость на момент погашения должна соответствовать номинальной.

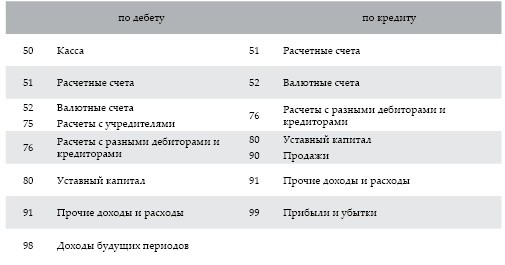

Счет 58 «Финансовые вложения» корреспондирует со счетами:

по дебетупо кредиту50 Касса50 Касса51 Расчетные счета52 Валютные счета52 Валютные счета76 Расчеты с разными дебиторами и кредиторами75 Расчеты с учредителями80 Уставный капитал76 Расчеты с разными дебиторами и кредиторами90 Продажи80 Уставный капитал91 Прочие доходы и расходы91 Прочие доходы и расходы99 Прибыли и убытки98 Доходы будущих периодов

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

< ПредыдущаяСледующая >

Как статья 58 корреспондирует с другими счетами?

Помимо основных характеристик статьи, стоит иметь представление и о том, с какими счетами бухучета она корреспондирует.

Есть несколько счетов, которые вступают во «взаимоотношения» с 58 счетом по дебету и по кредиту. Речь идет о следующих статьях.

ДебетКредит50, 51, 52, 75, 76, 80, 91, 9851, 52, 76, 80, 90, 91,99

Основное назначение счета 58 — это сбор и обобщение данных о вложенных денежных средствах и об иных активах компании в доходные мероприятия.

Понятие и виды ценных бумаг

Под ценной бумагой понимают документ, который удостоверяет имущественные права держателя. Такие права можно осуществить и передать только по предъявлению бумаги. В основным видам ценных бумаг относят:

- акции;

- векселя;

- облигации;

- чеки;

- приватизационные бумаги:

- депозитные сертификаты.

Ценная бумага является документом, который с одной стороны используется для финансовых вложений, а с другой — для привлечения займов.

Проводки счета 58 в бухгалтерском учете

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

Описание операцииДебетКредитЦенные бумаги были приобретены за валюту.58-152Облигации были оплачены с расчетного, рублевого счета.58-251Займ был выдан другой фирме материалами.58-310По договору простого товарищества основное средство было передано в качестве вклада в УК.58-41На финансовые результаты была отнесена разница между начальной стоимостью облигации и текущей рыночной ценой.58-291Переоценка акций по рыночной стоимости на текущую дату.9158-1Оплата по векселю.5158-2Ранее выданный займ был возвращен по безналу.5158-3Объект НМА, переданный по договору простого товарищества, был возвращен.458-4

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

Счет 58 – активный или пассивный?

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, , 51, , 76, 75, 98, . По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Важно! 58 счет в бухгалтерском балансе отображается совместно со сч. 73 и 55 (в части займов персоналу и депозитов) по стр. 1170, 1240 в зависимости от срока действия за минусом остатка по сч. 59, где формируются резервы под обесценение инвестиций.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

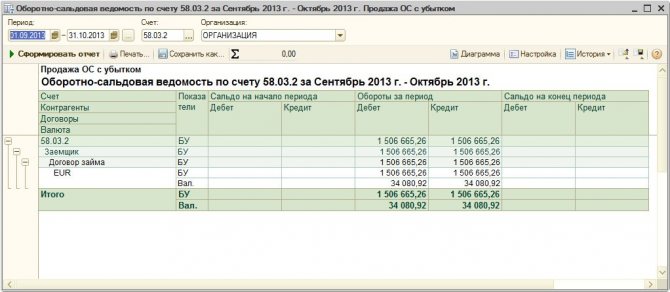

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

https://www.youtube.com/watch?v=eRVeCaNt6hs

Нельзя делать проводку: Д 60 К 58

Финансовые вложения»

58.1 — «Паи и акции»;

58.2 — «Долговые ценные бумаги»;

58.3 — «Предоставленные займы»;

58.4 — «Вклады по договору простого товарищества» и др.

ПАЙ — доля капитала компании, которая дает право на участие в общих собраниях пайщиков, на получение дивиденда и части имущества компании при ее ликвидации. П. выражается в определенном документе — свидетельстве, к которому приложены купоны на получение дивидендов.

АКЦИИ — ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акцией: а) право на получение дивидендов, в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем голосования на собраниях; в) право на получение части имущества после ликвидации корпорации. Права реализуются в размере пропорциональном величине акций.

Д 58 К 51 –отражено возникновение объекта финансовых вложений (при перечислении или оплате этого объекта с расчетного счета);

Д 58 К 76 –отражено возникновение задолженности перед контрагентами (в случае если оплата объектов финансовых вложений будет произведена позже получения на них права собственности, например, в случае с ценными бумагами).

Д 76 К 91 —

Д 91 К 58 – отражена отрицательная разница между покупной и номинальной стоимостью (или между номинальной и покупной стоимостью) приобретенных ценных долговых бумаг.

На 58 счете вложения учитываются по фактической себестоимости (в размере произведенных на их приобретение затрат).

Финансовые вложения являются вторыми по ликвидности после денежных средств в кассе и на расчетных счетах.

Счет 59 «Резервы под обесценение финансовых вложений» предназначен для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации.

Резерв образуется за счет финансовых результатов (в составе операционных расходов), что отражается бухгалтерской записью по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении резервов в случае дальнейшего снижения расчетной стоимости финансовых вложений.

Резерв уменьшается (используется) в следующих случаях: если расчетная стоимость соответствующих активов в отчетном периоде повысилась, если их стоимость больше не подвергается устойчивому существенному снижению, а также при выбытии данных активов. При этом делается запись по дебету счета 59 «Резервы под обесценение финансовых вложений» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

В бухгалтерской отчетности финансовые вложения, по которым создан резерв под обесценение, отражаются по учетной стоимости за вычетом суммы резерва. В бухгалтерском балансе-нетто при отражении в активе отражается разница между 58 и 59 счетом. Т.е. в пассиве баланса 59 счета нет!

Резерв под обесценение финансовых вложений» (пассивный, контрактивный к счету 58).

Если у нас есть большое количество акций одной компании, а ее акции резко снизились в цене, мы не можем отразить эти изменения на 58 счете, т.к. это приведет к искажению финансовой отчетности.

Резерв под обесценение финансовых вложений создается следующей проводкой:

Д 91.2 К 59

Д 59 К 91.2 –восстановлена сумма резерва

Как только финансовые вложения выбывают, соответствующие суммы резерва списываются на прочие доходы предприятия (91.1).

Нормативное регулирование учета векселей производится «Положением о простом и переводном векселе» от 7 августа 1937 года.

При приобретении векселей они учитываются по фактической себестоимости на 58 счету, выбытие отражают через 91 счет.

Д 60 К 91 – расплачиваемся векселем с поставщиком.

Если мы приобрели вексель номиналом 1000 руб., а с дисконтом он нам перешел фактически за 900 руб., то мы отразим в учете цену приобретения — 900 руб.

При выбытии этого векселя сделаем проводки:

Д 60, 76 К 91.1 1000

Д91.2 К 58 900

Образуется кредитовое сальдо на 100 руб., с них платится налог на прибыль.

Если мы предоставляем займ, то делаем проводку:

Д 58 К 51

Если наша основная деятельность состоит в покупке и продаже финансовых вложений, то доходы и расходы относятся на 90 счет, в противном случае – на 91 счет.

При передаче акций, векселей, т.е. выбытии их и реализации делается проводка:

Читайте также: Налоговые вычеты по НДФЛ в 2020-2021 годах (стандартные)

Д 90.1, 91.2 К 58

Нельзя делать проводку: Д 60 К 58

Д 76 К 91.1 – отражаются проценты, начисленные по займам;

Если займ предоставлен работнику, то проценты будут начислены на 73 счет.

Д 73 К 91.1

Если нам по объектам каких-либо финансовых вложений начислили дивиденды, то их получение мы отразим проводкой:

Д 51 К 91.1

58.4 — «Вклады по договору простого товарищества»(совместная деятельность предприятий, которая ведется на бухгалтерском учете одного из предприятий);

При внесении активов используется 58 счет.

По договору простого товарищества внесены денежные средства с расчетного счета:

Счет 58 бухгалтерского учета — это активный счет «Финансовые вложения». На синтетическом счёте 58 организован учет инвестиций организации. С помощью типовых проводок и практических примеров изучим специфику использования счета 58 и особенности отражения операций по учету финансовых вложений.