Учет поступления и выбытия основных средств

Основные средства могут поступать на предприятие из различных источников, основными из которых являются поступление.

- за счет капитальных вложений;

- путем приобретения со стороны;

- за счет передачи акционерами (инвесторами) своего имущества в виде вкладов в уставный капитал (фонд);

- за счет безвозмездного получения.

Независимо от источника поступления по каждому объекту основных средств составляется акт приема-передачи, для этого руководителем предприятия образуется комиссия. В акте приема-передачи указывается характеристика объекта, его местонахождение, источник приобретения, год выпуска или постройки, даты ввода в эксплуатацию, результаты испытания объекта и др. После ввода в эксплуатацию на каждый объект оформляется инвентарная карточка, где производится соответствующая запись. Формы акта приема-передачи и инвентарной карточки являются типовыми.

Инвентарный объект – это законченное устройство (оборудование) или конструктивно обновленный объект, например, здание, либо комплекс предметов, выполняющих определенную операцию (например, линия по консервированию овощей и фруктов).

Каждой единице объекта присваивается инвентарный номер, который сохраняется за объектом на весь период его эксплуатации.

Перемещение основных средств внутри предприятия оформляется накладными. Внутри помещения, где находятся основные средства следует вывесить список инвентарных объектов.

Капитальные вложения (инвестиции) представляет собой, прежде всего, строительство и приобретение новых объектов. Для учета капитальных вложений предусмотрены счета группы 0800, которые используется для обобщения информации об инвестиции предприятия в основные средства и нематериальные активы. На этом же счете обобщаются затраты по формированию основного стада.

Читайте также: Образец заполнения акта о результатах инвентаризации (Форма 0504835) 2021 года

Например, счет 0810 «Незавершенное строительство», счет 0820 «Приобретение основного стада», 0830 «Приобретение нематериальных активов» и др.

Передача акционерами (инвесторами) своего имущества в виде вкладов в уставный капитал (фонд) отражается в бухгалтерском учете путем составления проводки:

дебет 0110 – 0190 «Основные средства»

кредит 4610 «Задолженность учредителей по вкладам в уставный капитал»

Оприходование имущества, предоставленного в натуральной форме в собственность предприятия производится в оценке определенной по договоренности учредителей.

Безвозмездное поступление основных средств в бухгалтерском учете оформляется записью:

дебет 0110-0190 «Основные средства»

кредит 8530 «Безвозмездно полученное имущество».

Учет выбытия основных средств. Выбытие основных средств в практике хозяйствующих субъектов происходит по различным причинам. В соответствии с Положением о порядке списания с баланса основных средств (приказ Минфина РУЗ от 16.08.2004 г. № 101) выбытие основных средств и списание их с баланса может происходить в результате:

- а) ликвидации;

- б) реализации;

- в) обмена;

- г) безвозмездной передаче;

- д) передачи в уставный капитал в виде учредительного взноса;

- е) передачи по договору долгосрочной аренды;

- ж) выявления недостачи или потери;

- з) расчеты основными средствами при выходе участника из состава участников юридического лица.

Выбытие основных средств оформляется актом ликвидации (образец 31). В акте ликвидации необходимо отразить первоначальную стоимость, сумму износа и составить расчет результатов по ликвидации. Согласно данного акта инвентарная карточка закрывается и сдаётся в архив. Об этом следует сделать запись в инвентарном списке основных средств.

Выбытие основных средств в связи с их ликвидацией. Ликвидация основных средств может происходить в следующих случаях:

- после окончания срока службы (в результате полного износа);

- пришедшие в полную негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации.

Возможны и другие случаи ликвидации, которые изложены в Положении о порядке списания с баланса основных средств.

Ликвидация основных средств оформляются «Актом о ликвидации основных средств (форма № ОС-4) и «Актом о ликвидации транспортных средств (форма № ОС-4а), которые составляются комиссией, назначенной руководителем предприятия.

Для учета выбытия основных средств в плане счетов предусмотрен счет № 9210 «Выбытие основных средств». По дебету этого счета отражаются первоначальная стоимость и расходы, связанные с ликвидацией основных средств. По кредиту данного счета учитываются сумма начисленного износа на день ликвидации и доходы от ликвидации.

Ликвидация основных средств и их списание с баланса предприятий и организаций отражается в бухгалтерском учете следующим образом:

Читайте также: Как посчитать свою зарплату по часам калькулятор

- при списании первоначальной стоимости основных средств: дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- при списании накопленного износа основных средств:

дебет счетов учета основных средств; (0200)

кредит 9210 «Выбытие основных средств»

- на сумму расходов по ликвидации:

дебет 9210 «Выбытие основных средств»

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов

- при оприходовании стоимости полученных узлов, деталей, материалов, цветных и драгоценных материалов:

дебет счетов учетов материалов (1000)

кредит 9210 «Выбытие основных средств»

- на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9310 «Прибыль от выбытия основных средств»

- на сумму прибыли от ликвидации основных средств:

дебет 9210 «Выбытие основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

- на сумму убытка от ликвидации основных средств:

дебет 9430 «Прочие операционные расходы»

кредит 9210 «Выбытие основных средств»

Выбытие основных средств в связи с реализацией, происходит с согласия собственника имущества предприятия, либо в соответствии с законодательством. Факт реализации основных средств и списание их с баланса отражается в бухгалтерском учете следующим образом:

- на сумму реализованной (продажной) стоимости основных средств:

дебет 4010 «Счета к получению от покупателей и заказчиков»

Читайте также: Резервный капитал в бухгалтерском балансе

кредит 9210 «Выбытие основных средств»

- в случае начисления налога на добавленную стоимость:

дебет 9210 «Выбытие основных средств»

кредит 6410 «Задолженность по платежам в бюджет (по видам)»

- при списании первоначальной стоимости основных средств:

дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- при списании накопленного износа основных средств:

дебет счетов учета износа основных средств (0200)

кредит 9210 «Выбытие основных средств»

- на сумму расходов по реализации:

дебет 9210 «Выбытие основных средств»

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов

- на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9210 «Выбытие основных средств»

- на сумму прибыли от реализации основных средств:

дебет 9210 «Выбытие основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

- на сумму убытка от реализации основных средств:

дебет 9430 «Прочие операционные расходы»

кредит 9210 «Выбытие основных средств»

Выбытие основных средств и связи с обменом, осуществляется в порядке, установленные законодательством и отражается в бухгалтерском учете в следующем порядке:

- при списании первоначальной стоимости основных средств: дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- при списании накопленного износа основных средств:

дебет счетов учета основных средств; (0200)

кредит 9210 «Выбытие основных средств»

- при оприходовании объекта основных средств, полученного в обмен без доплаты по остаточной стоимости передаваемого объекта основных средств:

дебет счетов учет основных средств (0100)

кредит 9210 «Выбытие основных средств»

- при оприходовании объекта основных средств, полученного в обмен с доплатой денежных средств или их эквивалентов:

дебет счетов учета основных средств (1000) – на сумму остаточной стоимости переданного основного средства и уплачиваемую сумму денежных средств или их эквивалентов

кредит 9210 «Выбытие основных средств» — по остаточной стоимости переданного основного средства

кредит 6990 «Прочие обязательства» – на сумму денежных средств или их эквивалентов, уплачиваемых при обмене

- при оприходовании объекта основных средств, полученного в обмен с получением денежных средств или их эквивалентов:

дебет счетов учет основных средств (0100) – на сумму разницы между остаточной стоимостью переданного основного средства и получаемой суммой денежных средств или их эквивалентов при обмене

Читайте также: Отражаем в учете возвратные отходы производства (нюансы)

дебет 4890 «Задолженность прочих дебиторов» – на получаемые суммы денежных средств или их эквивалентов при обмене

кредит 9210 «Выбытие основных средств» — на остаточную стоимость переданного основного средства

- на сумму расходов при обмене основных средств:

дебет 9210 «Выбытие основных средств»

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов

- на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9210 «Выбытие основных средств»

- в случае начисления налога на добавленную стоимость:

дебет 9210 «Выбытие основных средств»

кредит 6410 «Задолженность по платежам в бюджет (по видам)»

- на сумму прибыли от обмена основных средств:

дебет 9210 «Выбытия основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

10. на сумму убытка от обмена основных средств:

дебет 9430 «Прочие операционные расходы»

кредит 9210 «Выбытие основных средств».

Выбытие основных средств и их списание с баланса в связи с их безвозмездной передачей происходит в соответствии с приказом, распоряжением или иным решением собственника имущества предприятия, либо самостоятельно в соответствии с законодательством. При этом операции по передаче основных средств отражается в бухгалтерском учете следующими бухгалтерскими записями:

- при списании первоначальной стоимости основных средств: дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- при списании накопленного износа основных средств:

дебет счетов учета основных средств; (0200)

кредит 9210 «Выбытие основных средств»

- в случае начисления налога на добавленную стоимость:

дебет 9210 «Выбытие основных средств»

кредит 6410 «Задолженность по платежам в бюджет (по видам)»

- на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9210 «Выбытие основных средств»

- на сумму прибыли от безвозмездной передачи основных средств:

дебет 9210 «Выбытие основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

- на сумму убытка от безвозмездной передачи основных средств:

дебет 9430 «Прочие операционные расходы»

кредит 9210 «Выбытие основных средств»

Выбытие основных средств и их списание с баланса в связи с передачей в уставный капитал в качестве вклада может происходить в случае участия предприятия в качестве учредителя. При этом операции по передаче основных средств и списания их с баланса отражается в бухгалтерском учете таким образом:

- Передача основных средств в уставный капитал в качестве вклада по стоимости, определенной в соответствии с учредительным договором или иным документом в соответствии с законодательством: дебет счетов учета долгосрочных инвестиций (0600)

кредит 9210 «Выбытие основных средств»

- В случае начисления налога на добавленную стоимость:

дебет 9210 «Выбытие основных средств»

кредит 6410 «Задолженность по платежам в бюджет (по видам)»

- При списании первоначальной стоимости основных средств:

дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- При списании накопленного износа основных средств:

дебет счетов учета износа основных средств (0200)

кредит 9210 «Выбытие основных средств»

- Расходы по передаче основных средств в уставный капитал:

дебет 9210 «Выбытие основных средств»

кредит счетов учета материалов (1000), расчетов с персоналом по оплате труда (6700), задолженности по страхованию и по платежам в государственные целевые фонды (6500) и других соответствующих счетов

- на сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9210 «Выбытие основных средств»

- на сумму прибыли от передачи основных средств в уставный капитал в качестве вклада:

дебет 9210 «Выбытие основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

8. на сумму убытка передачи основных средств в уставный капитал в качестве вклада

Читайте также: Составляем акт списания запчастей на автомобиль — образец

дебет счета 9430 «Прочие операционные расходы»

кредит счета 9210 «Выбытие основных средств».

Выбытие основных средств и их списание с баланса при передаче их по договору аренды, в бухгалтерском учете отражается в соответствии с «Положением о порядке отражения лизинговых операций в бухгалтерском учете» (приказ Минфина РУз № 74 от 12.05.2004 г. регис. № 1373).

Выбытие основных средств и их списание в связи с выявлением недостачи и потери. Данный вопрос является объектом следующей лекции, где будет рассмотрена методика учета недостач и излишков имущества.

Выбытие основных средств и их списание в связи с расчетом основными средствами при выходе участника из состава участников юридического лица. Передача основных средств участнику, выходящему из состава участников юридического лица, осуществляется на основании решения собрания участников или в соответствии с учредительными документами.

В этом случае списание основных средств с баланса производится составлением следующих проводок:

- Передача основных средств для расчета задолженности выбывающим участникам по их доле:

дебет 6620 «Задолженность выбывшим учредителям по их доле» –

кредит 9210 «Выбытие основных средств» — на сумму передаваемой стоимости основных средств для расчета по задолженности выбывающим участникам по их доле

- В случае начисления налога на добавленную стоимость:

дебет 9210 «Выбытие основных средств»

кредит 6410 «Задолженность по платежам в бюджет (по видам)»

- При списании первоначальной стоимости основных средств:

Дебет 9210 «Выбытие основных средств»

кредит счетов учета основных средств (0100)

- При списании накопленного износа основных средств:

дебет счетов учета износа основных средств (0200)

кредит 9210 «Выбытие основных средств»

- На сумму результатов (сальдо) переоценки этого объекта основных средств, учитываемых на счетах учета резервного капитала:

дебет 8510 «Корректировки по переоценке активов»

кредит 9210 «Выбытие основных средств»

- На сумму прибыли от выбытия основных средств в связи с расчетом основными средствами при выходе участника из состава участников юридического лица:

дебет 9210 «Выбытие основных средств»

кредит 9310 «Прибыль от выбытия основных средств»

- На сумму убытка от выбытия основных средств в связи с расчетом основными средствами при выходе участника из состава участников из состава участников юридического лица:

дебет 9430 «Прочие операционные расходы»

кредит 9210 «Выбытие основных средств».

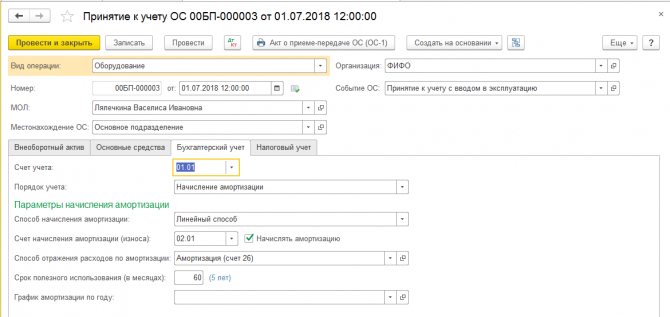

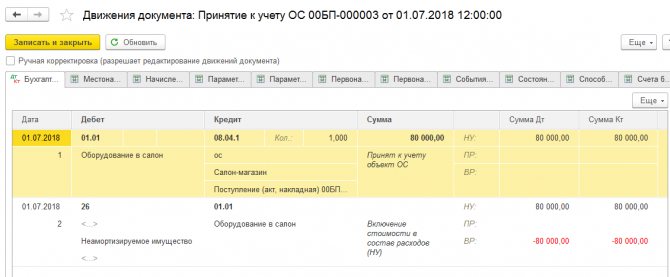

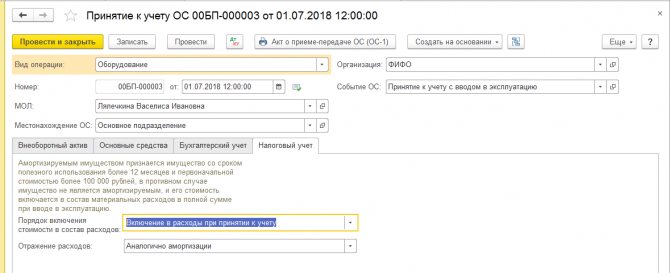

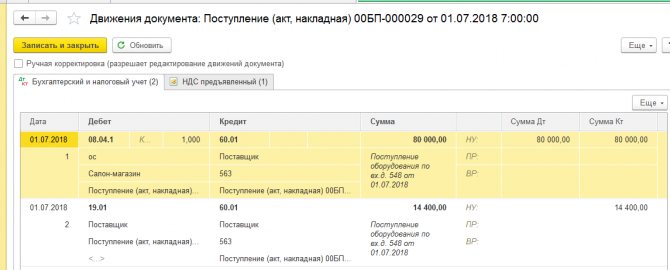

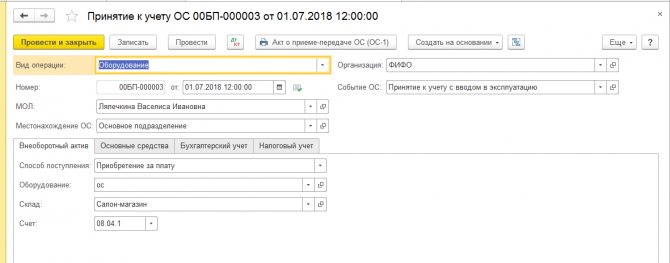

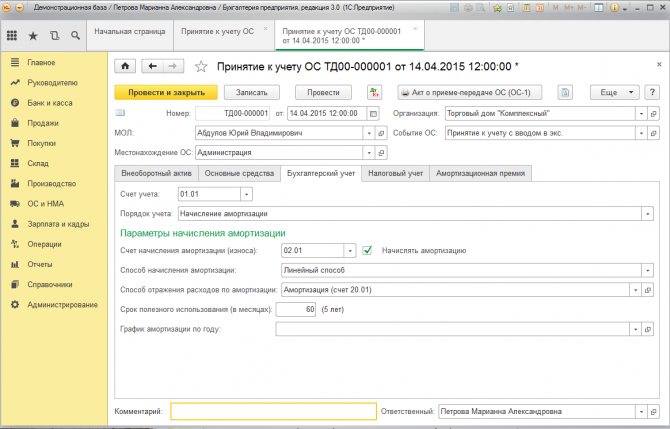

Переходим на вкладку “Бухучёт”.

Указываем счёт, на котором будет вестись учёт ОС.

В строке “Счёт начисления амортизации” указываем счёт, на который планируется начисляться амортизация. Устанавливаем флажок “Начислять амортизацию”.

В строке “Способ начисления амортизации” выбираем линейный способ (по кнопке “Выбрать из списка”). Заполняем строку “Срок полезного использования” и при необходимости (сезонное производство) — “График амортизации по году”.

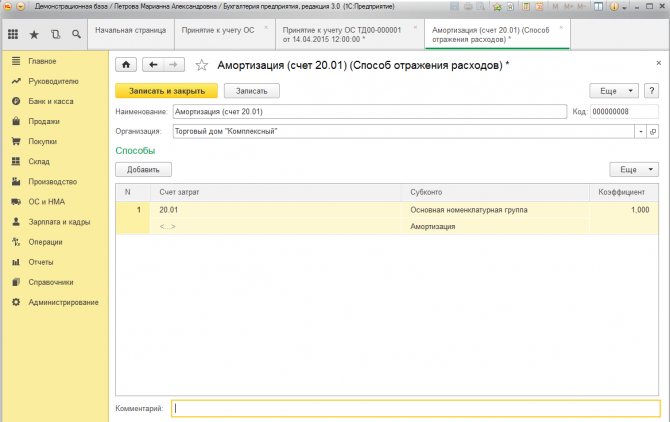

В строке “Способ отражения расходов по амортизации” по кнопке “Выбрать из списка” выбираем справочник “Способы отражения расходов”. Указываем из него нужный нам способ или создаём новый (по кнопке “Создать”). Формирование всех последующих проводок будет производится по выбранному вами способу.