- Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

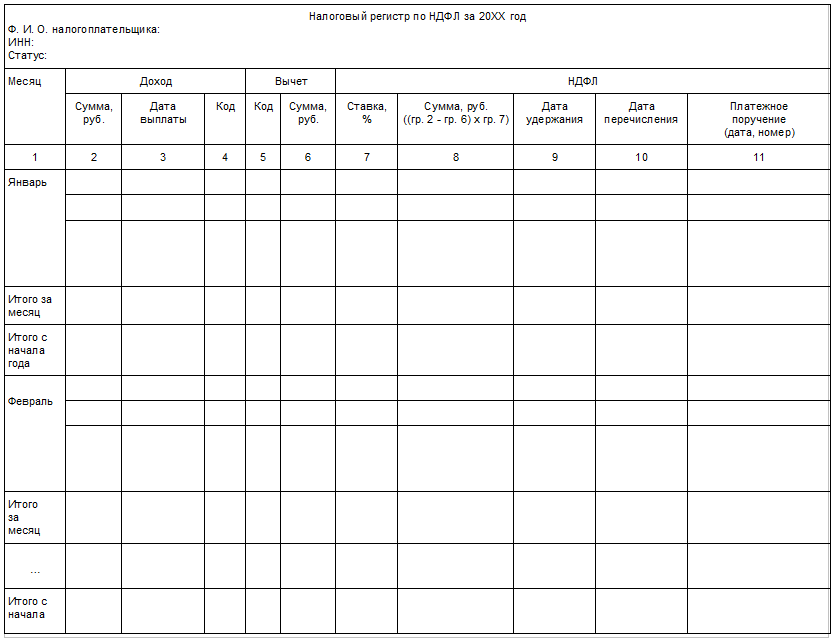

- Форма регистра

- Обязательные реквизиты регистра налогового учета по НДФЛ

- Что собой представляет налоговый регистр

- Периодичность подготовки регистра налогового учета по НДФЛ

- Что отражать в регистре

- Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

- Как составить налоговый регистр для учета НДФЛ

- Форма регистра налогового учета по НДФЛ: где 2021 года, образец и пример его заполнения

- Отражение начисления и удержания НДФЛ налогоплательщика

- Похожие публикации

- Итоги

- Заполнение налоговых регистров

- Формирование регистра

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Форма регистра

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

Включите в регистр следующие сведения:

- данные налогового агента: наименование, ИНН, КПП;

- персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

- виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- суммы доходов;

- налоговый статус гражданина;

- даты фактического получения дохода, выплаты дохода, удержания налога, а также дату, когда налог, удержанный с данного вида доходов, должен быть перечислен в бюджет;

- дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Читайте также: Принцип начисления accrual basis accruals подразумевает что

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

Пример, как заполнить налоговый регистр для расчета НДФЛ

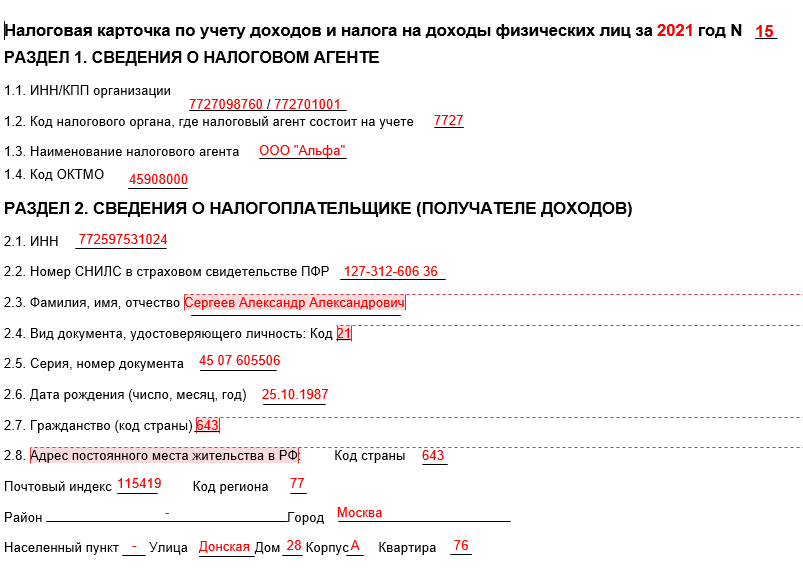

А.С. Кондратьев работает в организации «Альфа» с 1 августа 2011 года. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 июня 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Реквизиты «Альфа»: Код по ОКТМО – 45338000; ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел..

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2021 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

Читайте также: Что такое эффективная ставка налога на прибыль и как ее рассчитать?

- 200 руб. за каждый документ, который вовремя не сдали;

- 10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

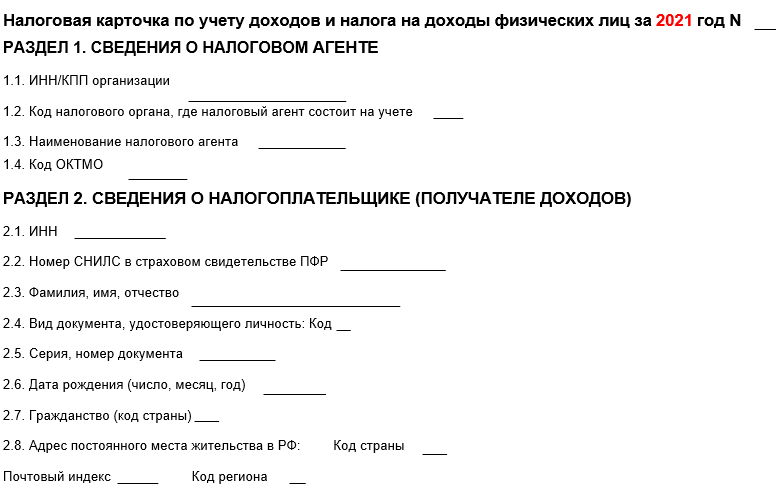

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2021 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Что собой представляет налоговый регистр

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

Существуют правила, касающиеся хранения НР. Их нужно защищать от несанкционированных попыток исправления. Если необходимо исправить ошибки, процедура предполагает документальное сопровождение. Исправления должны быть заверены.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

Читайте также: Как узнать регистрационный номер в ПФР по ИНН онлайн?

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/[email protected], где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Что отражать в регистре

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ. Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

- человек получил доход;

- налоговый агент удержал налог с этого дохода;

- налог с выплаченной суммы должен быть перечислен в бюджет.

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

- гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

- предпринимателям.

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита?

Да, нужно.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

Да, нужно.

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов, положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ, которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Нет, не нужно.

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Читайте также: Расчет коэффициента ликвидности (формула по балансу)

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Как составить налоговый регистр для учета НДФЛ

Если у налогоплательщика уже имеются и применяются регистры для заполнения 2-НДФЛ, никто не мешает ему их использовать и для формирования расчета 6-НДФЛ.

Регистр для заполнения 2-НДФЛ имеет следующую структуру:

Сведения учетного регистра Комментарии по заполнению Информация для идентификации налогоплательщика Приводим перечень данных о работающих сотрудниках:

- Ф. И. О. сотрудника;

- полную дату его рождения;

- информацию об удостоверяющем его личность документе;

- ИНН физлица;

- его адрес;

- гражданство

Перечень доходов Для каждого вида дохода должно быть предусмотрено свое поле, в которое заносится особый цифровой код, соответствующий виду дохода. Коды берутся из приказа ФНС от 10.09.2015 № MMB-7-11/[email protected]

По необлагаемым НДФЛ доходам данные отражать необязательно.

Облагаемые НДФЛ доходы, имеющие пределы необложения налогом, фиксируются в регистре на общих основаниях, поскольку они могут накапливаться в течение года

Перечень вычетов Вычеты фиксируются в регистре с приведением соответствующих кодов. Перечень кодов см. в приказе ФНС от 10.09.2015 № MMB-7-11/387 Суммы доходов Указываем суммы, начисленные до налогообложения и уменьшения на вычеты Даты выплаты доходов В данном поле указывается дата выплаты доходов в соответствии с нормами ст. 223 НК РФ Статус налогоплательщика В данном поле указывается, к какому виду лиц относится налогоплательщик исходя из его резидентства в РФ Дата удержания НДФЛ Указываем день фактического удержания налога Дата перечисления НДФЛ Заполняем в соответствии с платежными документами Реквизиты платежного документа Указываем номер, дату и сумму платежки на уплату НДФЛ Сумма НДФЛ Фиксируем сумму рассчитанного и удержанного налога

Бланк регистра, сформированного в рассмотренной выше структуре, вы можете скачать по ссылке ниже:

Форма регистра налогового учета по НДФЛ: где 2021 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка налогоплательщики могут налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно в КонсультантПлюс.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

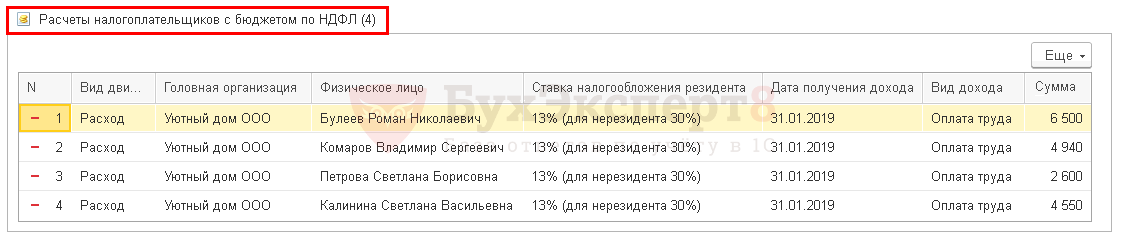

Отражение начисления и удержания НДФЛ налогоплательщика

При начислении дохода документами-основаниями PDF в регистр делается запись о начислении суммы налога:

- Вид движения — Приход.

При выплате дохода PDF в регистре формируется запись по сумме удержанного налога:

- Вид движения — Расход.

По сформированным записям регистра строятся специальные отчеты по НДФЛ:

- Налоговый регистр по НДФЛ: раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Регистр налогового учета по НДФЛ. PDF

- Проверка разд. 2 6-НДФЛ: раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Проверка разд. 2 6-НДФЛ. PDF

Как правило, этих отчетов бывает достаточно для проверки и исправления ошибок заполнения формы 6-НДФЛ. Однако при ручных правках в документах и сбоях в программе может потребоваться более серьезная проработка ошибки по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ, Универсальным отчетом, который позволяет проанализировать ситуацию более глубоко, используя дополнительную информацию полей:

- Регистратор;

- Дата получения дохода;

- Срок перечисления;

- Крайний срок уплаты;

- Учитывать выплаченный доход в 6-НДФЛ;

- и т. д.

Для более глубокой проверки заполнения раздела 2 формы 6-НДФЛ Бухэксперт8 советует использовать настройку Универсального отчета по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Универсальный отчет по проверке заполнения части 2 формы 6-НДФЛ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: Заполняем правильно РСВ за 1 полугодие 2021 года при применении пониженных тарифов

Похожие публикации

- При оплате НДФЛ не формируется регистр уплаты НДФЛ и регистр расчетов НА с бюджетом по НДФЛ Здравствуйте! При списании с р/с оплаты налога НДФЛ не формируется…

- НДФЛ, регистр расчеты налогопл. с бюджетом после обновления на 3.1.5 Зарплата и управление персоналом, редакция 3.1 (3.1.5.170). Перешли с января…

- Размер выплаченного дохода в регистре расчетов налогоплательщиков с бюджетом по НДФЛ при частичной выплате Выплачивала зарплату тремя частями. Но как-то странно считается Сумма выплаченного…

- Расчеты налогоплательщика с бюджетом по НДФЛ Был перенос данных (справочники+остатки отпусков+зп для расчета среднего заработка, доки…

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2021 год.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заполнение налоговых регистров

Основное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

Формирование регистра

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

- Идентификационные данные по каждому физлицу;

- Разновидности выплачиваемых доходов;

- Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

- Величины выплачиваемых сумм;

- Даты выдачи сумм персоналу;

- Величины исчисленного налога;

- Даты его удержания и перечисления;

- Сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

- Простота – не должно возникать путаницы в представлении данных по сотрудникам;

- Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

- Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.