- Для чего нужны контрольные соотношения

- Проверка перед заполнением РСВ

- Правила сдачи РСВ

- Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

- Специальные контрольные соотношения для МСП

- Проверка контрольных соотношений «Расчета по страховым взносам»: изменения и дополнения

- Кодировка в КС

- Как пользоваться контрольными соотношениями

- Почему ФНС может отклонить расчет

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь следует рассмотреть корректность данных, указанных в карточке организации — именно по этим сведениям формируется титульный лист (раздел «Настройка» — «Организации»

). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» — «Организации»

Читайте также: Классификация документов в бухгалтерском учете с примерами

— закладка

«Учетная политика и другие настройки»

— ссылка

«Учетная политика»

). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке

«Код тарифа плательщика»

в Приложении 1.

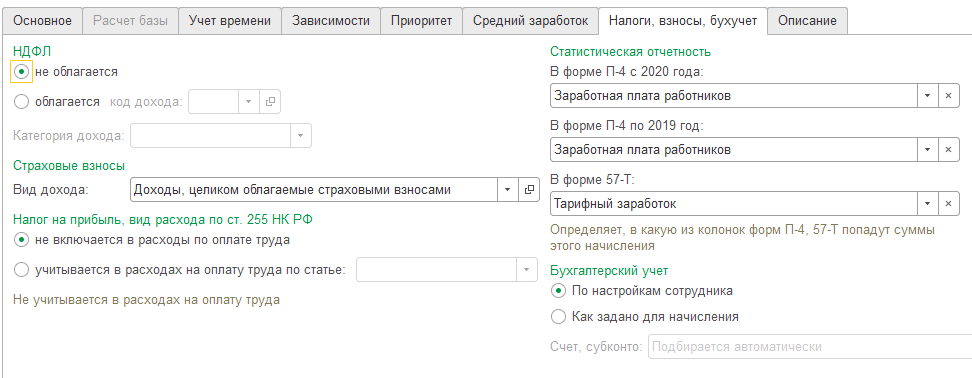

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» — «Начисления»

). На вкладке

«Налоги, взносы, бухучет»

по строке

«Страховые взносы»

проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов

Эти данные используются при заполнении показателей расчета базы для начисления страховых взносов в приложении 1, приложении 2 к разделу 1 расчета, разделе 3.

Расчет страховых взносов в программе производится с помощью документа «Начисление зарплаты и взносов»

— суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке

«Взносы»

. При проведении документа фиксируются суммы исчисленных взносов, на основании которых в расчете заполняются сведения о суммах начисленных страховых взносах в приложении 1, приложении 2 к разделу 1 расчета, разделе 3. Поэтому документ по расчету зарплаты — один из самых важных при учете страховых взносов в базе.

Для проверки персонифицированных сведений физических лиц отчета (раздел 3) можно воспользоваться отчетом «Личные данные сотрудников»

(раздел

«Кадры» — «Кадровые отчеты» — «Личные данные сотрудников»

).

После проверки всех сведений можно формировать Расчет по страховым взносам (раздел «Отчетность, справки» — «1С-Отчетность»

).

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/[email protected] от 18.09.2019 в редакции приказа №ЕД-7-11/[email protected] от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (перенос с субботы 30.10.2021);

- за 2021 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/[email protected] направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/[email protected] от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

- приеме налоговым органом расчета по форме РСВ от плательщиков страховых взносов и камеральной проверке отчета;

- выгрузке в ПФР и приеме от ФНС России сведений в целях разнесения сведений из расчетов на индивидуальные лицевые счета застрахованных лиц.

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

Читайте также: Как получить льготы при уплате налога на доход?

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

ВАЖНО!

В новой таблице содержится контрольное соотношение расчетов 6-НДФЛ и РСВ. Организация или ИП, которая отчитывается по форме 6-НДФЛ, обязана отчитаться по форме РСВ. Если расчет не предоставлен вовремя, налоговики направят требование и применят санкции в рамках Налогового кодекса РФ.

Специальные контрольные соотношения для МСП

Действующие контрольные соотношения РСВ утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2021 года приняли Федеральный закон от 24.07.2007 №209-ФЗ, в соответствии с которым с 01.04.2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, вправе платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

ВАЖНО!

Льготные ставки применяются к части доходов, превышающих МРОТ (в 2021-м —12 792 рублей).

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Проверка контрольных соотношений «Расчета по страховым взносам»: изменения и дополнения

Новшества коснулись нескольких действовавших ранее соотношений, а также были добавлены абсолютно новые контрольные значения – как внутренние, так и междокументарные.

Во-первых, изменились контрольные соотношения 1.84, 1.139, 1.140: была уменьшена допустимая погрешность, на которую возможно отклонение некоторых показателей Расчета. Если прежнее значение составляло 0,05 руб. (то есть, 5 коп.), то теперь оно равно 0,5 коп.

Во-вторых, были добавлены 7 новых соотношений для проверки (в общем списке им присвоены номера 1.193 — 1.199). Эти новшества связаны с введением нового кода тарифа «20» и кодов категории застрахованного лица – «МС», «ВЖМС» и «ВПМС» (письмо ФНС № БС-4-11/5850 от 07.04.2020). Данные коды при заполнении Расчета применяют субъекты МСП, уплачивающие с апреля 2021 г. взносы по общему тарифу 15%. Пониженные взносы начисляют на облагаемые выплаты застрахованным лицам, превышающие 12 130 руб. (размер МРОТ в 2021 г.). На выплаты в пределах этой суммы страхвзносы начисляют по базовому тарифу 30%.

Учитывая новое соотношение 1.193, страхователи, применяющие пониженные тарифы (15%), должны заполнять приложение 1 к разделу 1 РСВ следующим образом:

- одно приложение 1 заполняется с кодом «01» по строке «Код тарифа плательщика» и включает данные о начислении взносов с выплат в пределах МРОТ;

- второе приложение 1 заполняется с кодом «20» по строке «Код тарифа плательщика» и включает данные о начислении взносов с выплат, превышающих размер МРОТ.

Согласно соотношениям 1.194 – 1.199, вышеуказанные страхователи дважды заполняют и подраздел 3.2.1 раздела 3 по каждому застрахованному лицу:

- один подраздел 3.2.1 заполняется с кодом «НР» или «ВЖНР», «ВПНР» (поле 130) – по выплатам в пределах МРОТ. Соответственно, значение каждой строки 150 (база для исчисления страхвзносов в каждом месяце последнего квартала) не должно превышать 12130 руб.;

- второй подраздел 3.2.1 по тому же физлицу заполняют с кодом в поле 130 «МС» или «ВЖМС», «ВПМС» – в части выплат, превышающих размер МРОТ.

Третий блок добавленных соотношений – междокументные соотношения 2.8 – 2.10. Они означают введение междокументарной проверки по Единому реестру МСП. Плательщик страхвзносов, который указал код «20» в приложениях 1 и 2 к разделу 1, должен числиться в реестре МСП на начало каждого месяца, в котором им применялся пониженный тариф.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ, — 20.

- Для застрахованных физлиц — граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, и временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище, — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты), — ВПМС.

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее о том, как проверить 6-НДФЛ, в статье «Проверяем отчетность: контрольные соотношения 6-НДФЛ и 2-НДФЛ».

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

Документ№КСНарушениеДействия ФНСРСВ. 6-НДФЛ (в отношении головной организации)2.1Обязательно предоставить РСВ в случае сдачи 6-НДФЛЗатребование отчетностиРСВ. 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте и ЕНВД)2.2Стр. 020 р. 1 6-НДФЛ – стр. 025 р. 1 6-НДФЛ >= стр. 050 гр. 1 подр. 1.1 р. 1 РСВСумма начисленного дохода налогоплательщика меньше базы для начисления страховых взносовТребование предоставить объяснение или внести исправленияРСВ, информация ФСС России2.3–2.5Гр. 3–5 стр. 80 прилож. 2 р. 1 РСВ = сумме выделенных ФСС средств на возмещение расходов на страховые выплаты в 1–3 месяце отчетного периодаСумма возмещенных расходов больше выделенной суммыТо же

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Почему ФНС может отклонить расчет

В первую очередь убедитесь, что общая сумма исчисленных взносов на обязательное пенсионное страхование (ОПС) в целом по плательщику за каждый месяц с базы, не превышающей предельной величины (строка 061 подраздела 1.1 приложения 1), равна сумме исчисленных взносов на ОПС за соответствующий месяц с базы, не превышающей предельной величины, по всем физлицам (строки 240 подраздела 3.2.1; см. табл., блок 1).

Если предприятие платит взносы на ОПС по доптарифам, то должно выполняться еще одно равенство (см. табл., блок 2). Общая сумма исчисленных взносов по доптарифу в целом по плательщику за каждый месяц (строки 050 по подразделам 1.3.1 и 1.3.2) должна быть тождественна сумме взносов по доптарифу за каждый месяц по всем физлицам (строки 290 подраздела 3.2.2).

Если равенства не выполняются, то ФНС не позднее чем на следующий день после получения расчета (или в течение 10 дней, если расчет был сдан на бумаге) направляет плательщику уведомление, что расчет не представлен.

Также будет считаться, что расчет не представлен, если при сверке персонифицированных сведений (строки 070–100 подраздела 3.1) с базой подсистемы «Централизованный учет налогоплательщиков» будет выявлено несоответствие СНИЛС и ФИО физического лица. Чтобы избежать таких ошибок, вводите данные в разделе 3 непосредственно со страхового свидетельства (или его скан-копии). А еще лучше заблаговременно сверьте ФИО и СНИЛС физлиц с ПФР. Невыполнение других контрольных соотношений, которые указаны в письме ФНС от 13.03.2017 № БС-4-11/[email protected], не может служить причиной отказа в приеме расчета.