- Сущность балансовой прибыли и ее расчет

- Как рассчитывается прибыль/убыток

- Из чего складывается показатель

- Что делать с нераспределенной прибылью

- Зачем нужны расчеты

- Текущий налог на прибыль методом отсрочки

- Балансовая прибыль и специфика деятельности

- Тезисно

- Методы анализа чистой прибыли предприятия

- Факторный анализ чистой прибыли предприятия

- Статистический метод анализа чистой прибыли предприятия

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Как используется показатель балансовой прибыли?

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

Как учитывается нераспределенная прибыль (непокрытый убыток)?

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Как рассчитывается прибыль/убыток

В балансе для отражения нераспределенной прибыли (непокрытого убытка) отводится строка 1370. В ней указан объем прибыли за вычетом обязательных платежей (в частности, налоговых), и чаще всего сумма прибыли по балансу не идентична выведенному результату по ОФР, поскольку балансовая прибыль включает в себя не только значение за отчетный период, но и суммы, полученные за весь период функционирования фирмы. В ОФР же рассчитывается размер прибыли за один отчетный период.

В бухучете сумма чистой прибыли (ЧП) формируется заключительными проводками в кредит сч. 84 с дебета сч. 99, а чистого убытка (ЧУ) – обратной проводкой: Д/т 99 К/т 84. Основным критерием правильности расчета величины прибыли является идентичность исчисленной суммы по бухучету с полученным итогом ОФР.

Из чего складывается показатель

Формула прибыли показывает три возможных источника ее получения. Разберем их подробнее:

- Прибыль от реализации продукции (Пр). Она формируется из выручки за товары, работы, услуги, уменьшенной на затраты. В их числе затраты по производству и реализации, а также налоговые отчисления (НДС, акцизы, экспортные тарифные платежи, иные аналогичные платежи). По сути, это чистый доход фирмы, который может значительно изменяться и на который управленческими решениями можно эффективно влиять. Два других элемента формулы представляют, как правило, ранее созданные доходы, их движение.

- Прибыль от продажи имущества (Пим). Как правило, здесь речь идет о продаже основных фондов, имущественных объектов. Выручку от реализации уменьшают на расходы по продаже (транспортные, платежи посредникам и пр.) и на остаточную стоимость. Кроме основных средств, к продаваемому имуществу могут быть отнесены любые материальные ценности, принадлежащие фирме, нематериальные активы (патенты, торговые марки). Прибыль от реализации здесь определится разницей между ценой продажи и балансовой стоимостью, с корректировкой на расходы по продаже.

- Внереализационные поступления и расходы образуют третью составляющую балансовой прибыли (Пвнро). Здесь учитываются, соответственно суммируясь или вычитаясь, доходы от финансовых вложений в капиталы иных компаний, от облигаций, доходы от аренды помещений; а также расходы по штрафам, пеням, неустойкам контрагентам, убытки, судебные издержки и др.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта. Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате.

Текущий налог на прибыль методом отсрочки

Текущий налог на прибыль, определяемый методом отсрочки (то есть по-старому) формируется на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода, постоянного налогового расхода или дохода (ПНР и ПНД), а также отложенного налогового актива и отложенного налогового обязательства (ОНА и ОНО). В этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги и обязательства отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99.

Не будем приводить громоздкую формулу. Все ясно по содержанию бухгалтерских проводок:

- Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

- отражен постоянный налоговый расход;

- отражен постоянный налоговый доход;

- отражен отложенный налоговый актив;

- отражено отложенное налоговое обязательство.

Балансовая прибыль и специфика деятельности

Очевидно, что источники происхождения балансовой прибыли будут в первую очередь зависеть от характера и вида основной деятельности, от реализованных при этом товаров работ и услуг и выручки за них. Например, выручка в торговле – не что иное, как валовой доход от продажи товара.

Читайте также: Инструкция: как сотрудникам писать отчеты о проделанной работе

Валовой доход при этом определяется как разница между покупной и продажной ценой реализованного товара и представляет собой наценку либо скидку на товар.

Предприятие, оказывающее услуги, например, ремонтное, будет считать выручку как оплату своих услуг согласно тарифам, а производственная компания отразит как выручку полученные за свою продукцию от покупателей денежные средства.

Оказывает влияние и специфика расходов. Пример: затраты, понесенные в строительстве, будут отличаться от затрат сельскохозяйственного предприятия, аудиторской фирмы.

Тезисно

- Балансовая прибыль (бухгалтерская прибыль, прибыль до налогообложения) рассчитывается по формуле, включающей в себя прибыль от реализации продукции, прибыль от продажи имущества и иную прибыль внереализационного характера.

- Полученный результат со знаком минус означает убыток.

- Балансовая прибыль отражается в бухгалтерской отчетности в отчете о финансовых результатах по строке 2300.

- Состав и величина балансовой прибыли прямо связаны с основной деятельностью фирмы.

- Балансовая прибыль – один из важнейших показателей финансового анализа работы компании. Ее анализируют как по составу, так и в динамике.

- Эта информация используется как в самой компании для принятия сбалансированных управленческих решений, так и внешними пользователями – инвесторами, контрагентами.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

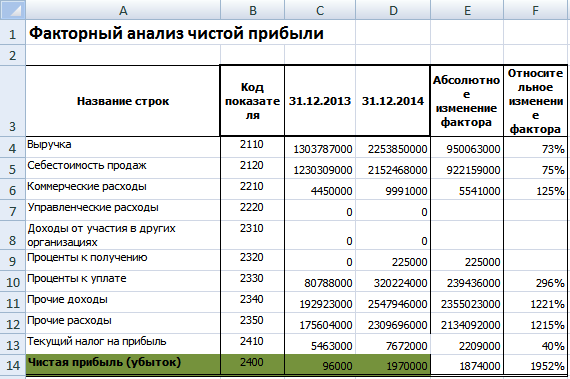

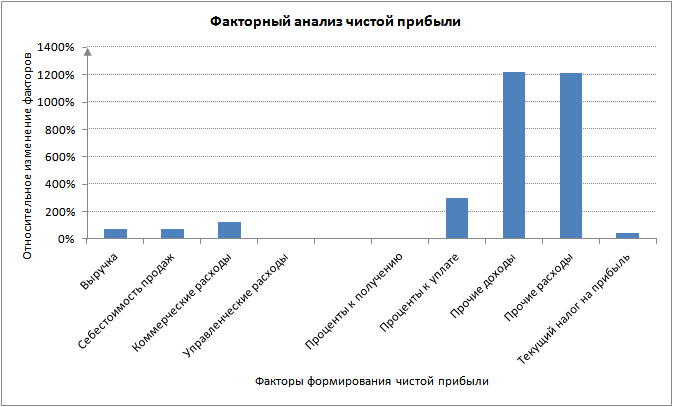

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

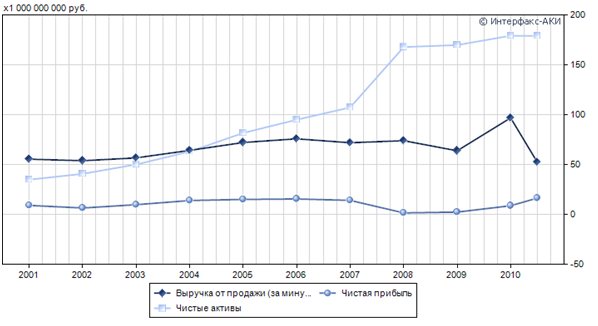

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Читайте также: Какую отчетность сдавать в Росстат — узнать по ИНН