План счетов управленческого учета – это инструмент для оперативного анализа финансового состояния предприятия, позволяющий формировать финансовые и управленческие отчеты, главная цель которого – предоставление оперативной информации руководству о деятельности компании. То есть:

- сколько компания зарабатывает и куда тратит деньги;

- по какому направлению деятельности больше прибыли и т.п.

На уровне законодательства никаких правил по его составлению не закреплено, поэтому бухгалтеру-финансисту приходится разрабатывать его самостоятельно, опираясь на зарубежный опыт (GAAP, IFRS).

- Этапы и методологические документы для постановки управленческого учета

- Новый План

- Пример плана счетов управленческого учета

- Таблица с расшифровкой планов счетов с субсчетами

- Реализация плана счетов УУ в системах 1С

- Схема бухгалтерского счета

- План счетов подсистемы МФУ в 1С:ERP

- Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

- Учет на ресурсе УУ для плана счетов РСБУ в 1С:ERP

- Введение в бухгалтерский учет

- УУ в 1С:УХ

- Кто формирует План

- Введение

- Норма закона

Этапы и методологические документы для постановки управленческого учета

Осуществляя первые шаги в постановке управленческого учета, необходимо провести анализ и подготовить методологические документы, основываясь на которых будет формироваться рабочий план счетов УУ. Для этого:

- провести исследование структуры хозяйственных операций и процессов учета, как они ложатся на счета УУ учета и сопоставляются с ними;

- разработать концепцию УУ;

- определить требования к управленческой отчетности;

- определить взаимодействие между подразделениями;

- утвердить процедуры контроля, анализа отчетности;

- при разработке управленческого плана счетов необходимо определиться, какая именно аналитика интересует руководителя. От этого будет зависеть, кто будет «поставщиком информации»;

- разработать план счетов управленческого учета.

План счетов управленческого учета создается с учетом потребностей предприятия, поэтому разработка плана счетов управленческого учета требует единой методологии его использования, с которой важно ознакомить все структурные подразделения, чтобы пользователи применяли единый алгоритм работы с ним.

Для анализа информации в управленческом учете могут использоваться любые единицы и любая валюта учета. Информация в управленческом плане счетов группируется удобным для пользователя способом.

Читайте также: Готов новый К1 для ЕНВД на 2021 год. Во сколько это выльется вмененщикам

Рис.1 Пример группировки информации управленческого плана счетов

План счетов УУ (управленческого учета) имеет отличия от плана счетов РСБУ. На схеме представлены отличия: первая строка – УУ, вторая – РСБУ.

Рис.2 Отличия плана счетов УУ от РСБУ

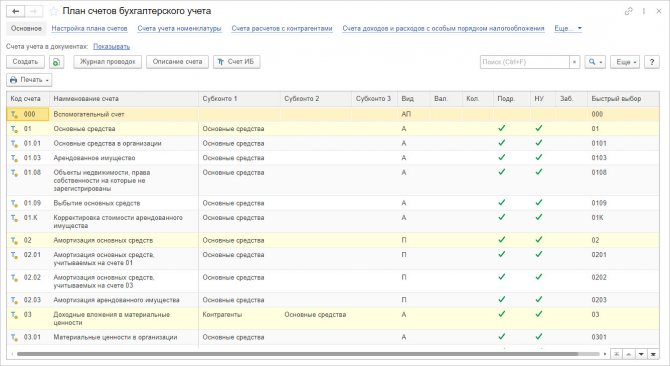

Исходя из перечисленных отличий, план счетов управленческого учета отличается от РСБУ даже визуально, поскольку последний имеет более «привычный» взгляду вид.

Рис.3 План счетов РСБУ

План счетов управленческого учета имеет другой вид, структуру и иерархию, зависящую от настроек пользователя и концепции управленческого учета предприятия.

Рис.4 План счетов МСФО

Более привычным российскому пользователю является план счетов УУ (управленческого учета) на основе РСБУ.

Новый План

На настоящий момент в разных нормативных документах содержится несколько списков статей бухучета и отчетности. Предполагается, что благодаря нововведениям новый План счетов станет своеобразным классификатором, который объединит все бухгалтерские показатели. Главная идея, чтобы номер счета был одновременно и кодом соответствующей строки отчетности, а в образцах форм итоговых документов вообще не было названий строк. Тогда каждая организация будет в праве самостоятельно выбирать из классификатора те статьи, что ей необходимы, формируя при этом список строк своего баланса или отчета о финансовом положении.

Пока не решено, когда новый План вступит в действие, так как без переходного периода не обойтись. Но то, что на разработку проекта берут несколько лет, и трудиться над ним будут не чиновники Министерства финансов, а представители профессионального сообщества, такие как бухгалтеры, аудиторы, предприниматели, финансисты, не может не обнадеживать.

Пример плана счетов управленческого учета

Если вести управленческий учет на базе плана счетов по РСБУ, к привычным пользователю счетам добавится расширенная аналитика, но будет применяться все тот же метод двойной записи. Счет может состоять из любого количества разрядов.

Другой вариант – использование дополнительных субсчетов к счетам. Например, если в бухгалтерском плане счетов выделен только счет 01, то в плане сетов УУ его можно детализировать, дополнив своими субсчетами, при этом добавив перед счетом подраздел, к которому он относится: если 1 раздел у нас внеоборотные активы, то группа счетов может выглядеть так:

- 1.01.101 – земельные участки;

- 1.01.102 – сооружения;

- 1.01.103 – жилые помещения;

- 1.01.104 – оборудование;

- 1.01.105 – транспортные средства;

- и прочие, в зависимости от деятельности предприятия.

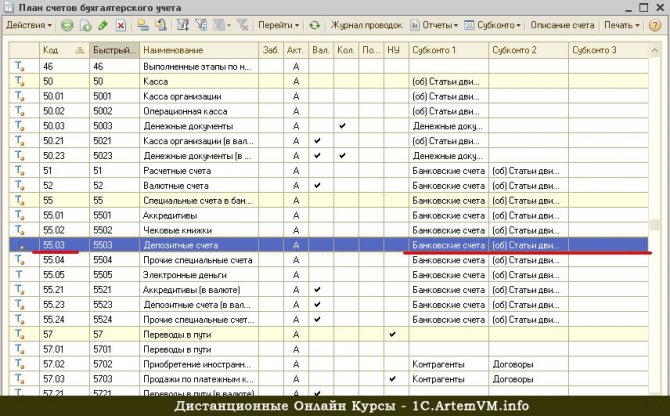

Рис.5 Пример раздела «Внеоборотные активы» плана счетов МСФО

Подраздел внеоборотные активы под номером два. Далее в третьей группе, счета учета основных средств, которые делятся по принципу:

- Первоначальная стоимость (2.3.01.01.01);

- Инвестиционная собственность (2.3.01.01.02);

- Амортизация ОС (2.3.01.02.02).

Аналогично бухгалтерским записям в управленческом учете используются такие же приемы балансировки – запись по дебету и кредиту счета.

Таблица с расшифровкой планов счетов с субсчетами

Бух счета таблица в 2019-м и 2021-м году выглядит следующим образом:

Читайте также: Образец заполнения новой справки 2 ндфл форма 2021

Перечень счетов

НомерНазвание счетаКраткое пояснение01Основные средстваОтображается общая информация об имуществе, строениях, которые находятся в эксплуатации или аренде компании. Субсчет: по видам основных средств (активный, инвентарный).02Амортизация основных средствСтоимость износа нематериальных и материальных объектов основных средств, которые накопились за время их использования.03Доходные вложения в материальные ценностиВ этой категории освещаются вложения компании в аренду материальных ценностей с целью получения дохода. Например, аренда помещения для магазина, оборудования для производства товара и т.д. Субсчет — «Выбытие материальных ценностей».04Нематериальные активыК расходам на нематериальные активы можно отнести доход или траты на патенты, коммерческие исследования, разработку идей, научные работы и конструкторские проекты. Их нельзя измерить в вещественном эквиваленте, но они имеют свою материальную ценность. Субсчет проводится по видам активов и по расходам на различные работы.05Амортизация нематериальных активовПотеря стоимости нематериальных активов, которая накопилась за время их использования. Отражается в кредите.07Оборудование к установкеИнформация о технике, которой нужна установка или настройка. К примеру, компьютерные сети, оборудование для производства или лабораторий и т.д.08Вложения во внеоборотные активыОтражение активов, которые в дальнейшем будут отражены в качестве основных средств. В эту обширную категорию можно отнести животных, земельные участки, различные работы.09Отложенные налоговые активыПо этому счету проходят налоги, которые должна уплатить организация.10МатериалыИнформация обо всех материалах, которые используются для работы компании или производства товара. Например, компания реализует расписные чайники, и для производства приобрела нераскрашенные товары. Их следует отнести к этому счету. Субсчета:

- Сырье и материалы.

- Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

- Топливо.

- Тара и тарные материалы.

- Запасные части.

- Прочие материалы.

- Материалы, переданные в переработку на сторону.

- Строительные материалы.

- Инвентарь и хозяйственные принадлежности.

- Специальная оснастка и специальная одежда на складе.

- Специальная оснастка и специальная одежда в эксплуатации.

Материалы относятся к активным счетам. Стоимость сырья или топлива перед покупкой считают по плановой себестоимости, которую вычисляют по средним покупным ценам. Далее берут фактическую цену.

11Животные на выращивании и откормеКак можно догадаться по названию, по этому счету указывается информация о тех животных, которые еще не пригодны к продаже. Как правило, такие коровы, кролики или птицы находятся в нагуле или на откорме.14Резервы под снижение стоимости материальных ценностейЭтот раздел предназначен для отражения снижения сумм материальных ценностей. Как правило, такое происходит, если падают цены на корм, сырье, топливо или готовую продукцию.15Заготовление и приобретение материальных ценностейК этому счету относится покупная стоимость материально-производственных запасов, которые поступили от подрядчиков, дебиторов или из других источников.16Отклонение в стоимости материальных ценностейРазница между учетными ценами и фактической себестоимостью материалов или производственных запасов. Может быть отнесено как к дебету, так и к кредиту.19Налог на добавленную стоимость по приобретенным ценностямСубсчета:

- НДС на приобретение основных средств.

- НДС по приобретенным нематериальным активам.

- НДС по приобретенным материально-производственным запасам.

20Основное производствоОтражаются работы или услуги, которые были использованы для выполнения цели учреждения. К примеру, если целью было производство молока, то в этом счете отражается выпуск сельскохозяйственной продукции.21Полуфабрикаты собственного производстваПолуфабрикаты, которые были выпущены компанией.23Вспомогательные производстваДополнительные затраты, которые имеют вспомогательную функцию для производства.25Общепроизводственные расходыТе нужды, которые связаны с основным процессом лишь опосредованно.26Общехозяйственные расходыЗаполнение этой графы связано с общехозяйственными тратами.28Брак в производствеСовокупность бракованной продукции.29Обслуживающие производства и хозяйстваРаботы и услуги, которые будут являться дополнительными. В эту категорию можно отнести траты на питание сотрудников, жилищно-коммунальные услуги, организация летних лагерей для детей работников и т.д.40Выпуск продукции (работ, услуг)Фактическая себестоимость товаров или работ за определенный период. Если по какой-то причине цифра отличается от запланированной, то это также указывается в учете.41ТоварыЕсли организация приобретает товары для продажи, то они указываются в этом счете. Субсчета:

- Товары на складах.

- Товары в розничной торговле.

- Тара под товаром и порожняя.

- Покупные изделия.

42Торговая наценкаЕсли компания перепродает товары, то в этом разделе указывается их наценка.43Готовая продукцияНаличие и движение готовой продукции.44Расходы на продажуНапример, упаковка, доставка или плата посредникам.45Товары отгруженныеВ этой категории отражаются те продукты, которые уже отгрузили со склада, но еще не оплатили, то есть выручка пришла не сразу.46Выполненные этапы по незавершенным работамДанный счет обычно используются организациями, которые выполняют долгосрочные работы: например, строительными компаниями.50КассаСубсчета:

- Касса организации.

- Операционная касса.

- Денежные документы.

51Расчетные счета52Валютные счета55Специальные счета в банкахУказывается положение денежных средств, хранящихся на аккредитивах, чековых книжках или депозитных счетах.57Переводы в путиСредства, внесенные, но еще не зачисленные на счет.58Финансовые вложенияИнвестиции в ценные бумаги, облигации или займы.59Резервы под обесценение вложений в ценные бумагиИнформация о вложении в ценные бумаги.60Расчеты с поставщиками и подрядчикамиИнформация о расчетах с поставщиками и подрядчиками.62Расчеты с покупателями и заказчикамиРасчеты и резервы по соответствующим категориям.63Резервы по сомнительным долгам66Расчеты по краткосрочным кредитам и займамСубсчета по классификации кредитов и займов.67Расчеты по долгосрочным кредитам и займам68Расчеты по налогам и сборамСубсчета по видам налогов и сборов.69Расчеты по социальному страхованию и обеспечениюСубсчета:

- Расчеты по социальному страхованию.

- Расчеты по пенсионному обеспечению.

- Расчеты по обязательному медицинскому страхованию.

70Расчеты с персоналом по оплате трудаИнформация о выплатах персоналу.71Расчеты с подотчетными лицамиВыплаты подотчетным лицам.73Расчеты с персоналом по прочим операциямСубсчета:

- Расчеты по предоставленным займам.

- Расчеты по возмещению материального ущерба.

75Расчеты с учредителямиСубсчета:

- Расчеты по вкладам в уставный (складочный) капитал.

- Расчеты по выплате доходов.

76Расчеты с разными дебиторами и кредиторамиИнформация о выплатах дебиторам и кредиторам, которые не были отнесены к счетам с 70 по 75. Субсчета:

- Расчеты по имущественному и личному страхованию.

- Расчеты по претензиям.

- Расчеты по причитающимся дивидендам и другим доходам.

- Расчеты по депонированным суммам.

77Отложенные налоговые обязательстваИнформация о наличии отложенных налоговых обязательств.79Внутрихозяйственные расчетыВ этой категории указывается информация о расчетах с обособленными организациями. Субсчета:

- Расчеты по выделенному имуществу.

- Расчеты по текущим операциям.

- Расчеты по договору доверительного управления имуществом.

80Уставный капиталОтражается состояние уставного капитала.81Собственные акции (доли)Информация о купленных акциях.82Резервный капиталСостояние и движение резервного капитала.83Добавочный капиталСостояние и движение добавочного капитала.84Нераспределенная прибыль (непокрытый убыток)Наличие и движение сумм нераспределенной прибыли.86Целевое финансированиеНаличие и движение средств, которые нужны для осуществления различных мероприятий целевого назначения.90ПродажиОтчет о доходах и расходах, которые связаны с основной деятельностью организации. Субсчета:

- Выручка.

- Себестоимость продаж.

- Налог на добавленную стоимость.

- Акцизы.

- Прибыль/убыток от продаж.

91Прочие доходы и расходыСубсчета:

- Прочие доходы.

- Прочие расходы.

- Сальдо прочих доходов и расходов.

94Недостачи и потери от порчи ценностейСумма недостач и порчи ценностей. Предстоящие расходы. Субсчета: по видам резервов.96Резервы предстоящих расходовДанные о расходах в текущем отчетном периоде.97Расходы будущих периодовДанные о бюджетных расходах будущих отчетных периодах.98Доходы будущих периодовПредполагаемые доходы будущих период. Субсчета:

- Доходы, полученные в счет будущих периодов.

- Безвозмездные поступления.

- Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

- Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

99Прибыли и убыткиКонечный финансовый результат деятельности организации.

Реализация плана счетов УУ в системах 1С

Оптимальный вариант реализации – использование автоматизированных систем управленческого учета. Они имеют готовые решения для плана счетов управленческого учета, с предустановленными хозяйственными операциями.

Рис.6 Пример хозяйственных операций УУ в 1С:УХ

Рассмотрим, как реализован план счетов управленческого учета на примере автоматизированных систем 1С:ERP, 1С:УХ и WA:Финансист.

Схема бухгалтерского счета

Каждый счет схематически изображается в формате маленькой таблички:

Дебет (Дт)Кредит (Кт)

Дебет простыми словами – это увеличение, а кредит – уменьшение.

Простой пример: бухгалтер снял с банковского счета (счет 51) деньги на нужды предприятия и положил их в кассу (счет 50). Следовательно, он запишет, что денежные средства прошли такой путь: Кт 51 → Дт 50.

Толковать эту проводку нужно так: источником денег явился банковский счет, а получателем денег – касса предприятия. Это пример двойной записи, которая применяется в бухучете. Более подробно о дебете и кредите можно прочитать по приведенной выше ссылке.

Дебет и кредит в активных и пассивных счетах имеют противоположное толкование:

- активный счет предполагает, что дебет – это поступление активов, а кредит – их расход. Сальдо активных счетов всегда формируется по дебету счета. Пример проводки активных счетов мы рассмотрели в предыдущем абзаце статьи;

- пассивный счет: дебет – расход денежных средств (например, на зарплату), а кредит – поступление средств. Сальдо пассивных счетов формируется только по кредиту.

Рассмотрим, как выглядит движение средств по активному счету на схеме:

дебеткредитСальдо на начало периода (Сн)Увеличение суммы средств в результате проведения хозяйственной операцииУменьшение суммы средств в результате хозяйственной операцииСумма результатов всех хозяйственных операций (оборот по дебету – Од)Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок)Сальдо на конец периода (Ск): Ск = Сн + Од – Ок

Примечание: оборот по счету в бухучете принято вести по месяцам, т.е. каждый месяц рассчитывать заново.

Теперь сделаем расчет по счету на конкретном примере. Проанализируем счет № 50 (касса) вымышленной компании:

дебеткредитСн = 20000Од: 100000 20000 2000Ок: 10000 90000Ск = 20000 + 122000 – 100000 = 42000

Конечное сальдо получилось положительным (дебетовым), следовательно, в следующем периоде записывается в дебет. Если бы сальдо было отрицательным, то в следующем периоде его следовало бы записать в кредит.

Читайте также: Финансовая отчетность простым языком: баланс, ОПУ и ОДДС

Схема далее – движение средств по пассивному счету:

дебеткредитСальдо на начало периода (Ск)Уменьшение суммы средств в результате проведения хозяйственной операцииУвеличение суммы средств в результате хозяйственной операцииСумма результатов всех хозяйственных операций (оборот по дебету – Од)Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок)Сальдо на конец периода (Ск): Ск = Сн + Ок – Од

План счетов подсистемы МФУ в 1С:ERP

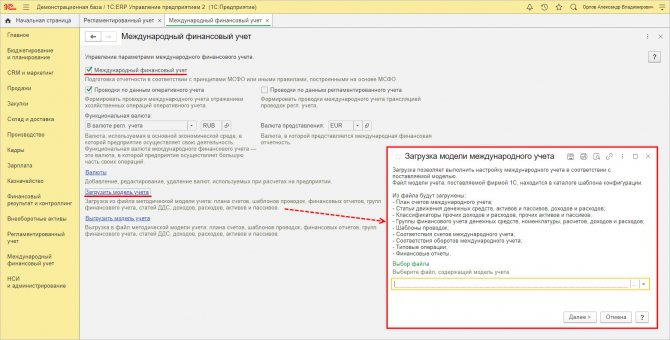

Для активации возможности использования плана счетов подсистемы МФУ, выполним настройку в разделе «НСИ и администрирование» — «Международный финансовый учет».

Рис.7 Раздел «Международный финучет» в 1С:ERP

Поставим галочку «Международный финучет». Пользователь самостоятельно может разработать и настроить модель учета или загрузить поставляемый шаблон – гиперссылка «Загрузить модель учета».

Рис.8 Настройка ведения международного учета (УУ)

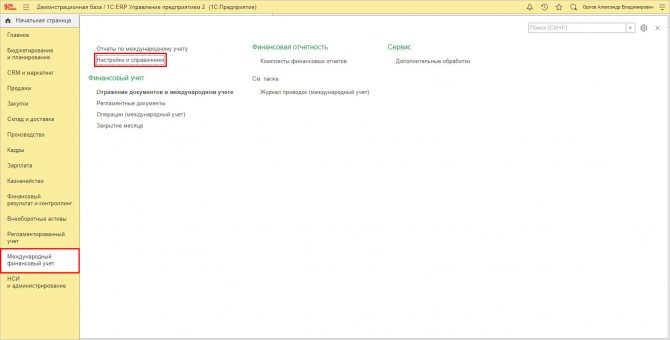

Здесь же откроем «Настройки и справочники».

Рис.9 Раздел настройки и справочников в системе

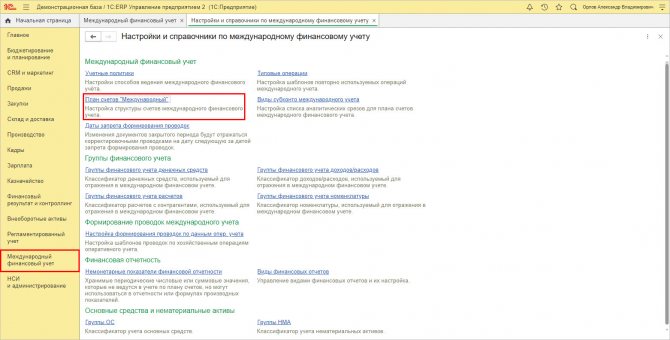

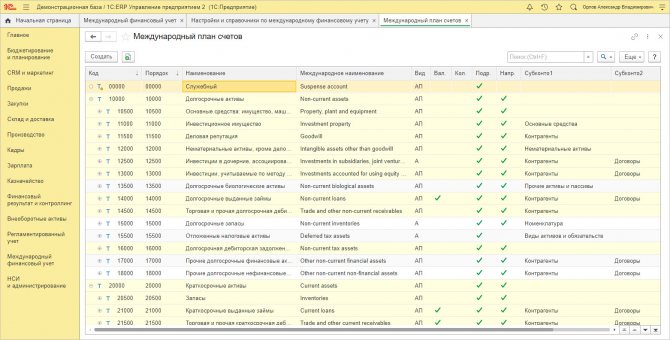

Здесь станет доступен пункт – план счетов «Международный», с возможностью настройки и добавления новых счетов и субсчетов.

Рис.10 Международный план счетов

Программа позволяет составить свою иерархию счетов с нумерацией до 9 знаков и с детализацией до 3-х субконто.

Рис.11 Группировка счетов УУ в системе

Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

Выше мы отметили, что коммерческие организации обязаны формировать рабочие планы бухучета на основе положений приказа № 94н. Данный НПА могут дополнять источники права, адаптирующие бухгалтерское законодательство к деятельности отдельных категорий налогоплательщиков. В числе таких нормативных актов — приказ Минфина России от 21.12.1998 № 64н, которым утверждены рекомендации по ведению бухучета для малых предприятий.

Необходимость ведения бухучета законодательно закреплена также для государственных и муниципальных организаций. Главный НПА, устанавливающий план бухучета для таких структур, — приказ Минфина России от 01.12.2010 № 157н. Существуют также дополняющие его источники права:

- приказ от 16.12.2010 № 174н, утвердивший план бухучета для бюджетных учреждений;

- приказ от 23.12.2010 № 183н, утвердивший план бухучета для автономных учреждений.

В свою очередь, казенные организации обязаны работать в рамках бюджетного учета — подвида бухгалтерского, адаптированного главным образом для учета некоммерческих финансовых операций. Соответствующий план счетов приведен в приказе Минфина России от 06.12.2010 № 162н.

Отдельный план бухучета утвержден для банков, работающих в РФ, положением ЦБ РФ от 27.02.2017 № 579-П.

Отдельный план бухучета для некредитных финансовых организаций, утвержден Банком России от 02.09.2015 № 486-П. К некредитным финансовым структурам относятся, в частности, страховые компании. Таким образом, в РФ установлено несколько видов планов счетов бухучета. Но главным из них для коммерческой сферы традиционно считается тот, который утвержден приказом № 94н. Изучим его особенности, в частности определим, кому его нужно использовать обязательно.

Учет на ресурсе УУ для плана счетов РСБУ в 1С:ERP

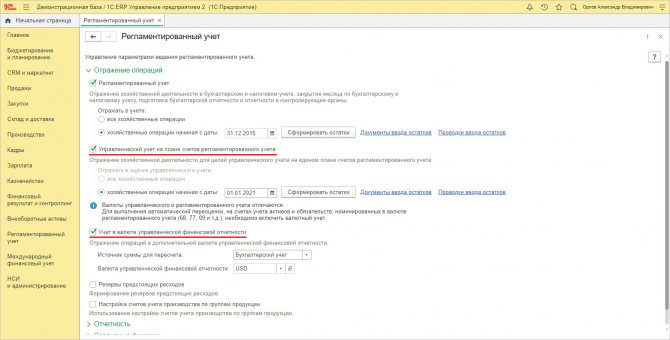

В системе 1С:ERP также реализована возможность ведения управленческого учета на российском плане счетов (РСБУ), что позволяет:

- вести УУ одновременно с регламентированным учетом;

- вести УУ в другой валюте учета;

- использовать стандартные отчеты.

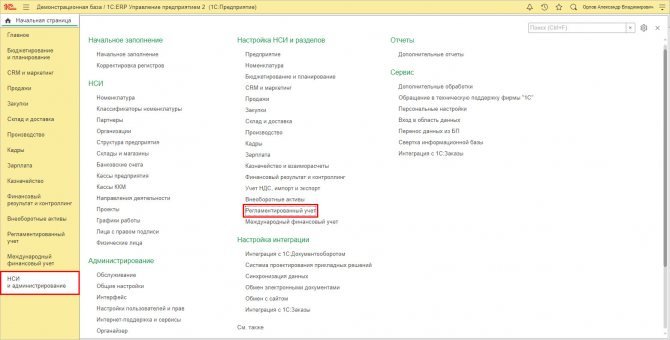

Перейдем в раздел «НСИ и администрирование» — «Регламентированный учет».

Рис.12 Раздел «Регучет» 1С:ERP

Поставим соответствующую галочку для активации возможности учета, а также настроим валюты управленческой финансовой отчетности.

Рис.13 Настройки управленческого учета

В результате, в документах и отчетах суммы УУ будут выделяться отдельной строкой.

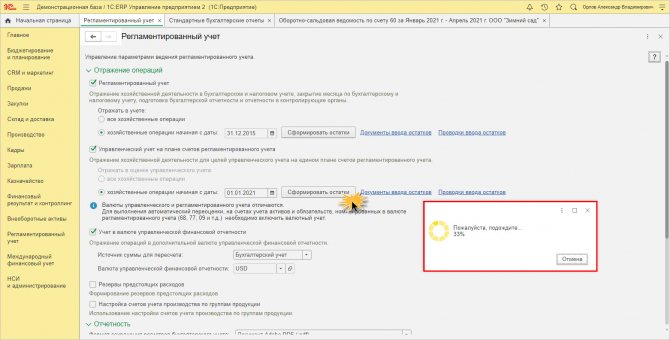

Если вы ранее уже вели учет, а настройку поставили позже, то можно сформировать остатки по управленческому учету, нажав одноименную кнопку.

Рис.14 Формирование начальных остатков по УУ

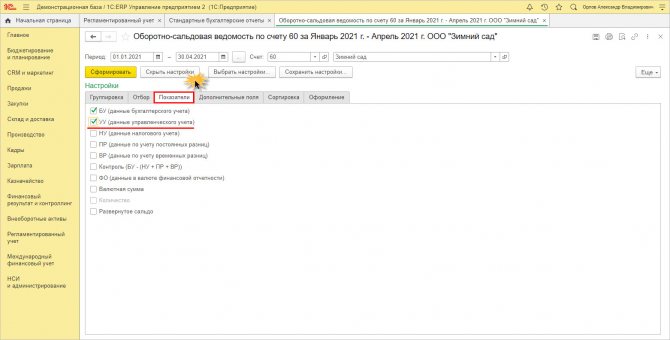

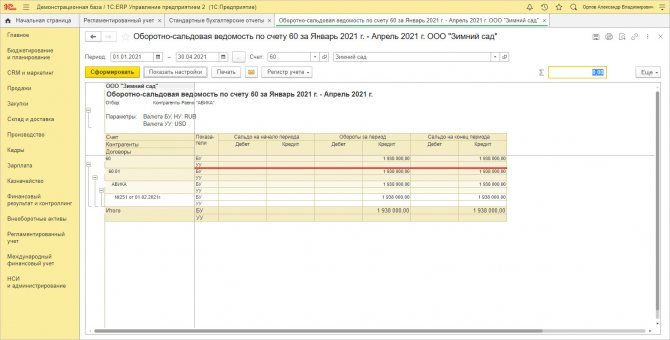

Рассмотрим пример «оборотки» по счету 60 ООО «Зимний сад». В настройках «ОСВ» на закладке «Показатели» пользователь может установить галочку «УУ (данные управленческого учета»).

Читайте также: Распределение входного НДС по ОС для облагаемых и не облагаемых налогом операций

Рис.15 Настройка показателей УУ в ОСВ

В отчете появятся строки, отражающие данные УУ. При этом документы за период необходимо перепровести и повторно отразить в учете, в противном случае строки будут пустыми.

Рис.16 УУ в отчете ОСВ

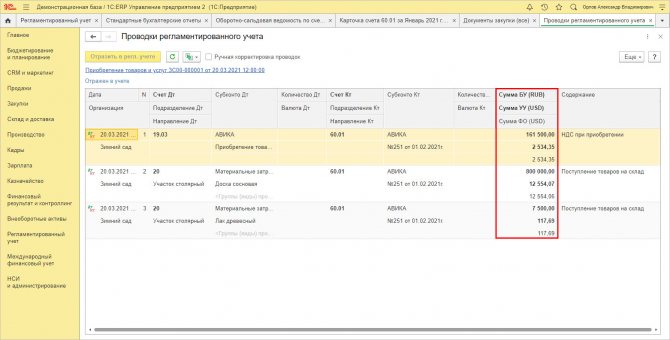

В отчете о движении документа видно, что суммы отражаются как в бухгалтерском, так и в управленческом учете.

Рис.17 УУ в отчете о движении документа

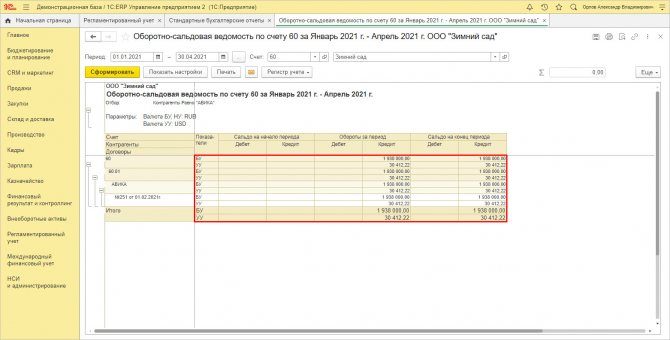

В результате данные в «оборотке» отразятся и по строкам УУ.

Рис.18 Данные УУ в отчете ОСВ по счету в системе

Введение в бухгалтерский учет

Любая хозяйственная деятельность – это десятки или тысячи (в зависимости от размаха бизнеса) операций. Для примера упомяну лишь малую толику из них: поставка товара (сырья, материалов и т.д.), производство продукции, отгрузка товара потребителю, выплата заработной платы сотрудникам, уплата налогов.

Согласитесь, при учете движений денежных средств, «завязанных» в хозяйственных операциях, невозможно писать: «ООО «Такое-то» отгрузило ИП Иванов товара на Х рублей» или: «ИП Петров перечислил на расчетный счет ООО «Такого-то» Y рублей».

Вести учет с такими формулировками (в бухгалтерии их называют проводками) невозможно. Поэтому был придуман специальный «язык», основу которого составляют счета.

Если говорить простым языком, то все хозяйственные операции группируются по определенным признакам и каждая такая группа «обзывается» каким-либо счетом со своим порядковым номером.

Например, материальные ценности (в денежном эквиваленте) группируются на счете с номером «10», движение денег в кассе организации отражается на счете «50».

Всего же в бухучете используется 99 счетов.

Так как счета в бухучете призваны отражать движение денежных средств, то остаток денег на них то увеличивается, то уменьшается. Остаток, т.е. разница между поступлениями и расходами за определенный период времени, называется сальдо.

Соответственно, сальдо на начало периода называется начальным, а на конец периода – конечным.

УУ в 1С:УХ

В данной системе справочники «Планы счетов» находятся в разделе «Общие справочники и настройки».

Рис.19 Паны счетов в 1С:УХ

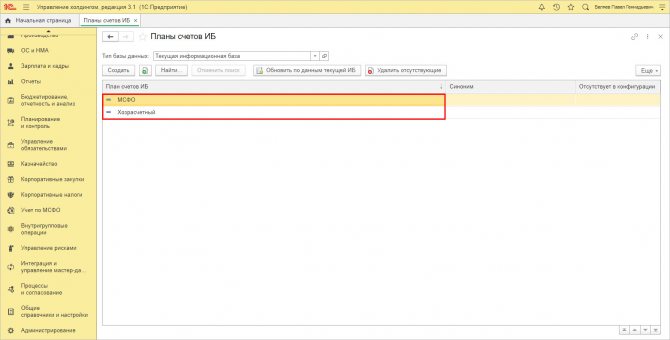

Наряду с хозрасчетным планом счетов, в программе 1С:УХ разработчиками предложен план счетов МСФО.

Рис.20 Планы счетов в 1С:УХ

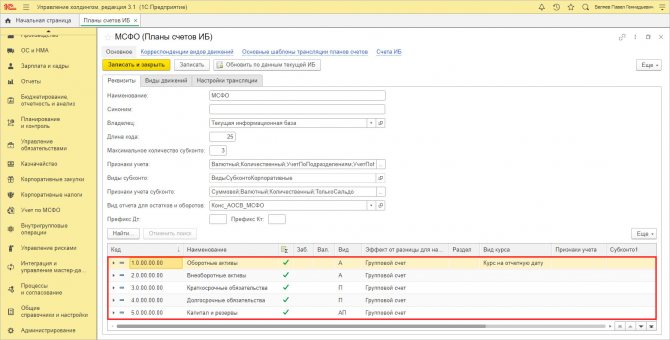

Счета объединены в группы.

Рис.21 Группы счетов в 1С:УХ

Внутри каждой группы имеются подгруппы и конечные счета.

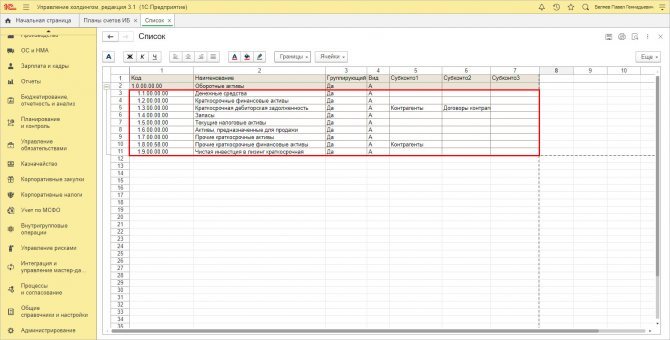

Рис.22 Пример группы счетов «Внеоборотные активы»

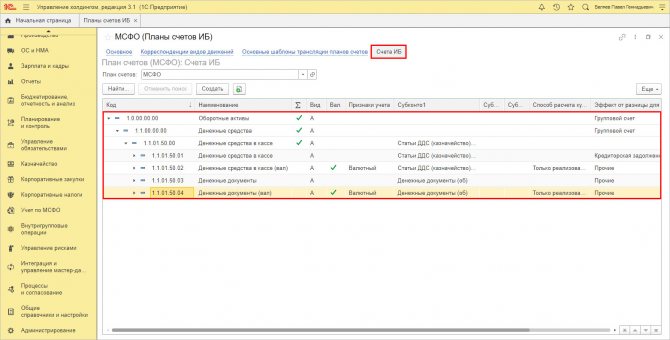

По гиперссылке «Счета ИБ» можно просмотреть структуру плана счетов МСФО.

Рис.23 Структура группы счетов «Оборотные активы» — «Денежные средства»

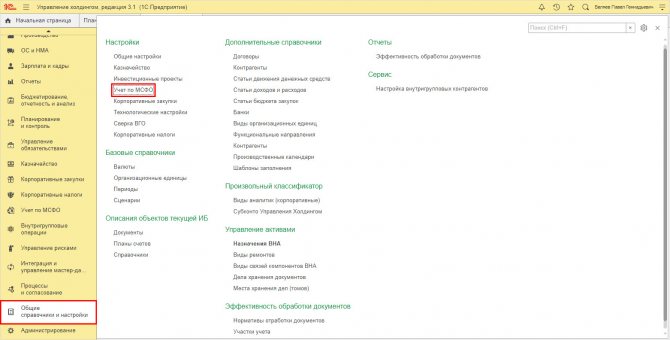

Программа 1С:УХ поддерживает возможность создания нескольких планов счетов, в т.ч. и несколько планов счетов МСФО, отличных для разных компаний холдинга, а также настройки правил (шаблонов) трансляции для разных планов счетов при формировании консолидированной отчетности. Эти справочники и настройки доступны также в разделе «Общие справочники и настройки» — «Настройки» — «Учет по МСФО».

Рис.24 Раздел «Учет по МСФО» в 1С:УХ

Рис.25 Настройки МСФО

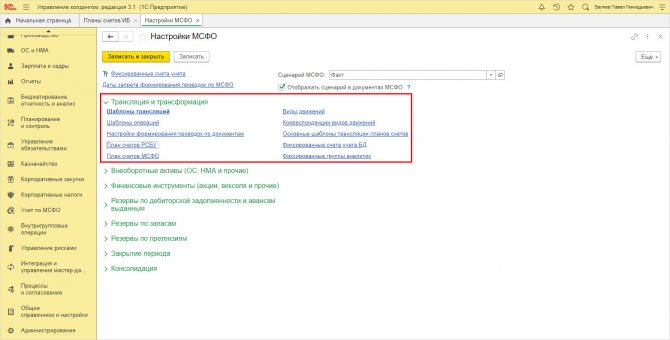

Этот же раздел настроек доступен в подсистеме «Учет по МСФО» — «Настройка МСФО».

Кто формирует План

Многие столетия и во многих странах и сегодня каждый бухгалтер для своего дела, для своего предприятия сам формирует свой План счетов. Несколько лет тому назад автору этой статьи удалось побеседовать в Эдинбурге с одним шотландским главбухом. Услышав, что где-то в каких-то странах государство устанавливает для всех предприятий единый План счетов, он не просто удивился, но и обиделся. Его мысли были связаны с тем, что это:

1) прямое недоверие к квалификации бухгалтера; ведь на то и есть бухгалтерское образование, чтобы специалист для себя и для своего предприятия разработал ту схему, по которой он должен будет работать;

2) делает информационное обеспечение хозяйственного процесса недостаточно эффективным, ибо не может где-то в другом городе, скажем в Лондоне, даже самый умный человек сочинить такой план, который бы отразил особенности всего и вся.

На мое замечание, что в последнем случае достигается сопоставимость данных различных предприятий и людям легко менять работу, так как она в существенной степени унифицируется, он сказал, что сопоставимость данных — это проблема статистиков, а то, что работать бухгалтерам легче, то это большой вопрос, так они в этом случае прибегают к заданным штампам и перестают думать.

Конечно, я полагал и полагаю сейчас, что мой шотландский коллега не прав, но в любой полемике есть зерно истины.

Введение

В каждый экзаменационный билет входит задача бухгалтерского учета.

Основная особенность и сложность бухгалтерских задач заключается в тесной связи с предметной областью. Поэтому, чтобы решить такую задачу, нужно обладать некоторым минимальным набором знаний по бухгалтерскому учету, пониманием основных бухгалтерских терминов.

Приведем тезисно основные понятия предметной области, которые нужно знать и понимать каждому разработчику, занимающемуся автоматизацией бухгалтерского учета:

Рисунок 1 – Определение термина «Бухгалтерский учет» из Википедии

Ведение бухгалтерского учета регламентируется законодательством, поэтому этот учет еще называют регламентированным

.

Читайте также: Что нужно знать о представлении документов по требованию инспекции

Объектами бухгалтерского учета

являются средства организаций (товары, основные средства, нематериальные активы, деньги на банковских счетах и в кассах и т.д) и источники формирования этих средств, по-другому – обязательства (уставный фонд, кредиты, расчеты с поставщиками, расчеты с сотрудниками и т.д.).

Основным измерителем для бухгалтерского учета является денежный, т.к. он позволяет измерять, суммировать и сравнивать разнородные объекты. Бухгалтерский учет ведется в денежном измерении в национальной валюте

.

Бухгалтерский учет ведется на счетах бухгалтерского учета

. Счета открываются для учета однородных видов средств и их источников. Например, для учета товаров может быть создан счет «Товары», для учета денег в кассе – счет «Касса». Для учета полученных кредитов – счет «Кредиты и займы». Совокупность всех счетов учета образует

план счетов

. Типовой план счетов утверждается на уровне законодательства.

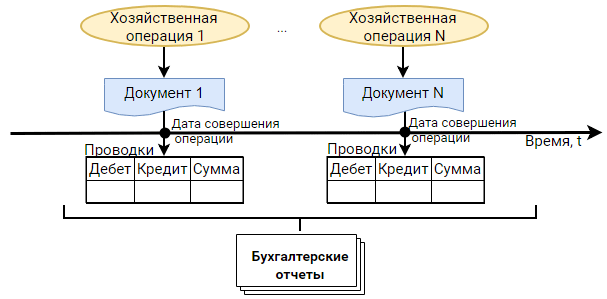

Все без исключения хозяйственные операции в деятельности предприятия должны отражаться в бухгалтерском учете. Каждая хозяйственная операция подтверждается каким-либо первичным документом. При отражении хозяйственных операций применяется главный принцип бухгалтерского учета – это принцип двойной записи.

Он означает, что любая хозяйственная операция, упомянутая в бухучете, всегда отражается по двум счетам учета на одну и ту же сумму. Например, закупка товара у поставщика: произошло увеличение стоимостной оценки товаров по счету «Товары» и образовался долг перед поставщиком – увеличение суммы задолженности по счету «Поставщики». Сумма изменения по обоим счетам одна и та же и равна стоимости закупки.

Каждая хозяйственная операция отражается одной или несколькими проводками. Проводка

– это специальная запись, в которой согласно принципу двойной записи указывается два счета учета и сумма. При этом одна сторона проводки называется

дебетом (Дт)

, а другая

кредитом (Кт)

. Взаимосвязь между счетами называется

корреспонденцией счетов

:

Рисунок 2 – Отражение хозяйственных операций в бухгалтерском учете

На основании данных проводок строится бухгалтерская отчетность.

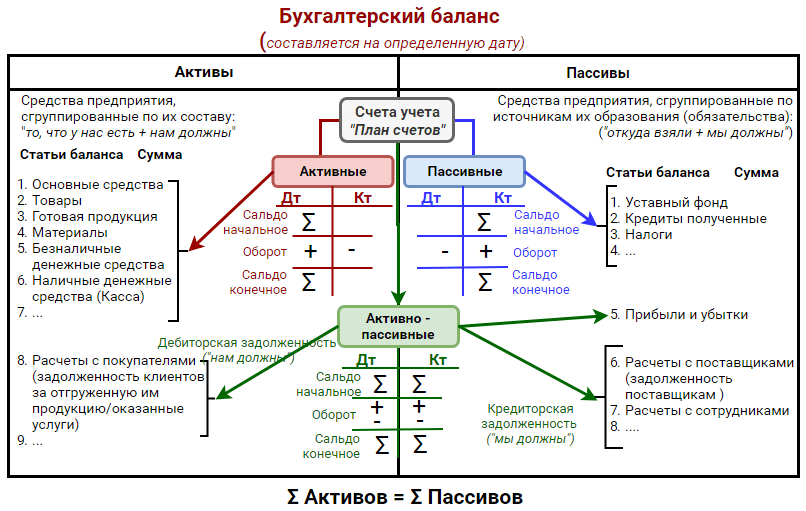

Одним из главных бухгалтерских отчетов является бухгалтерский баланс.

Он показывает финансовое состояние организации в определенный момент времени. Бухгалтерский баланс представляет собой двустороннюю таблицу. В левой части записывают активы, а в правой – пассивы.

Активы и пассивы – это одни и те же средства, но только по двум разным классификациям. Активы

– это средства предприятия, сгруппированные по их составу и размещению, а

пассивы

– это те же средства предприятия, но сгруппированные по источникам их образования. Т.к. это одни и те же средства, представленные по двум разными классификациям, то актив баланса по общей сумме всегда должен быть равен пассиву баланса.

Для заполнения баланса берутся остатки (сальдо) по счетам учета. Так как баланс состоит из актива и пассива, то и счета учета разделяют на активные

,

пассивные

и

активно-пассивные

.

Каждый счет имеет две стороны: Дебет (Дт) и Кредит (Кт):

Рисунок 3 – Распределение счетов учета по сторонам баланса

Активные счета

открывают на статьи актива баланса и служат для учета средств по составу и размещению. Примеры: «Товары», «Касса».

Для активных счетов по Дт записывается начальное сальдо (остаток) и увеличение средств. Уменьшение средств отражается по Кт. Конечное сальдо определяется так:

Начальное сальдо (Дт) + Оборот (Дт) – Оборот (Кт).

У активного счета конечное сальдо должно быть только дебетовым!

Пассивные счета

открываются на статьи пассива баланса и служат для учета средств по источникам образования и обязательствам. Примеры: «Уставный фонд», «Налоги».

Для пассивных счетов начальное сальдо (остаток) и увеличение средств записывается по Кт. Уменьшение средств отражается по Дт. Конечное сальдо определяется так:

Начальное сальдо (Кт) + Оборот (Кт)

–

Оборот (Дт).

У пассивного счета конечное сальдо должно быть только кредитовым!

В активно-пассивных счетах сальдо может быть и по Дт, и по Кт. Активно-пассивными являются счета расчетов.

Например, остаток по Дт для счета «Покупатели» является активом и представляет собой задолженность покупателя за отгруженные товары или оказанные услуги. Это дебиторская задолженность(«нам должны»). По Кт счета «Покупатели» будут отражаться авансы, полученные от покупателей. На сумму полученных авансов предприятие должно отгрузить покупателю товары или оказать услуги. Авансы – это кредиторская задолженность («мы должны»).

Счета плана счетов называют синтетическими счетам

и (от греч. «синтез» – объединение, укрупнение).

Для раскрытия содержания синтетических счетов служат аналитические счета

. Аналитический учет призван давать подробную информацию о состоянии дел на предприятии, т.е. не просто такого-то числа купили товаров у поставщиков на столько-то рублей, а еще и информацию, какой товар купили, у какого поставщика, а может еще и по какому договору, и на какой склад оприходовали.

В терминах 1С аналитические счета – это субконто. В частности, аналитические счета для счета «Покупатели» это информация о самих контрагентах. Для счета «Товары» – это, собственно, информация о номенклатуре. Для счетов учета заработной платы – это информация о сотрудниках.

Бухгалтерский учет – это отдельная объемная предметная область. Основные понятия и принципы в минимальном объеме также рассматривались в курсах

Программирование в 1С – за 21 день!

. (см. Модуль 4, День 14 – 16) и

1С:Программист – Быстрый старт в профессию

(см. Модуль 5, Глава 8).

Норма закона

С 1 января 2014 года вступает в силу новый закон «О бухгалтерском учете» (ФЗ-№402 от 06.12.2011), а это значит, что теперь все организации должны вести бухгалтерский учет (включая те, который применяют УСН). При этом представители малого и среднего бизнеса могут заниматься этим самостоятельно (вести учет разрешено руководителям/ ИП), а если предприятие выходит за рамки среднего бизнеса, руководитель обязан возложить ведение учета на главного бухгалтера или заключить договор со специализированной компанией, которая предоставляет услуги ведения бухгалтерского учета. А раз необходимо вести бухгалтерский учет, то нужно изучить План счетов бухгалтерского учета и Инструкцию по его применению.