Обновлено: 2 января 2021, в 21:33

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Читайте также: Бухгалтерский учет НКО — Особенности бухучета НКО

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

- Обязан ли работодатель удерживать средства

- Удерживать за неотработанные дни или нет

- Расчет суммы, которую следует удержать

- В каких ситуациях можно выполнять удержание за эти дни, а когда нет

- Оформление

- Удержания из заработной платы работников

- Налоги

- Как удержать излишне выплаченные отпускные?

- Бухгалтерские проводки

- Оформление возврата

- Проводки при удержании отпуска при увольнении

Обязан ли работодатель удерживать средства

В законодательстве нет указания, что работодатель обязан удержать все средства за использованный отпуск. Это всего лишь право нанимателя, а не его обязанность.

Но в случае, если работодатель решает не производить удержание денежных средств, лучше не ограничиваться устной договоренностью, а подписать полноценный документ. Он позволит в будущем избежать разногласий между бывшим работодателем и сотрудником.

В оптимальном варианте в подписанном документе должна быть указана сумма и количество дней, которые «прощаются» бывшему сотруднику. Это можно сделать и в том случае, если сумма расчета недостаточная для погашения задолженности перед работодателем за неотработанные дни отпуска.

Но есть ситуации, когда работодатель по закону не имеет права проводить удержание:

1. Если увольнение происходит по сокращению штата и сотрудник попадает в это сокращение.

2. При полной ликвидации компании.

3. В случае, когда увольнение происходит по причине медицинских показаний. Если врачи рекомендовали перейти сотруднику на более легкий уровень работы, а он отказался или на предприятии нет возможности предложить ему подходящие условия — работник увольняется, а работодатель обязан выплатить полный расчет без всяких удержаний.

4. Если увольняемый сотрудник — директор или главный бухгалтер, а увольнение происходит по причине смены собственника организации.

5. Увольнение при призыве на службу в рядах армии.

6. Работник умер, а расчет производится с его родственниками.

7. Трудовой договор расторгнут по причине катастрофы, стихийного бедствия и прочих форс-мажорных обстоятельств.

Это ситуации, которые прописаны Трудовым кодексом, и наниматель не имеет права удерживать в этом случае средств за отпуск, отгулянный авансом.

Читайте также: Проводки по налогам и сборам

Иначе трудящийся может обратиться в трудовую инспекцию или в суд для защиты своих прав.

Удерживать за неотработанные дни или нет

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно. Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально. Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

Вам будет интересно:

Увольнение за неоднократное неисполнение сотрудником его трудовых обязанностей: пошаговая инструкция

Расчет суммы, которую следует удержать

Для расчета количественных данных по удержанию с конкретного сотрудника, бухгалтерии необходимо отталкиваться от размеров его средней зарплаты трудящегося, который увольняется. Эту сумму следует умножить на то количество дней, которое трудящийся обязан возвратить в связи с ранее предоставленным отпуском.

Заново рассчитывать отпускные у работников бухгалтерии нет необходимости. Достаточно поднять архивные документы по расчету самих отпускных.

По факту за каждый месяц работы начисляется по 2.33 дня отпуска. При этом, если в месяц у работника отработана больше 15 дней, то такой отпуск считается целым.

Затем количество дней, которые работник отгулял и не отработал, умножают на среднюю зарплату.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Оформление

По законодательству размер суммы удержания должен быть списан только после того, как с зарплаты сняты все предусмотренные законом налоги и сборы.

Документальное оформление — распоряжение, которое пишет руководитель. Для этого нет унифицированной формы. Обычно оно подчиняется простым правилам внутренней нормативной документации.

Читайте также: Списание компьютерной техники (причины, в связи с износом) в 2021

Обязательная информация в документе:

1. ФИО увольняющегося сотрудника.

2. Количество лишних дней отпуска.

3. Конкретная сумма удержания.

4. Откуда она будет удержана.

Также должна быть строчка, где увольняющийся сотрудник поставит подпись и согласится вернуть требуемые средства. Помимо росписи, там должно быть письменное согласие на данное удержание.

Удержания из заработной платы работников

- по исполнительному листу. Например, выплата алиментов;

- погашения задолженности перед организацией (по решению работодателя с письменным уведомлением работника);

- погашения неизрасходованных и своевременно не возвращенных подотчетных сумм, либо в случае непредоставления подтверждающих расходы документов;

- при досрочном расторжении трудового договора, работник возмещает затраты работодателя, связанные с обучением работника, пропорционально недоработанному сроку (согласно договору обучения);

- возмещения не отработанного аванса, выданного работнику в счет заработной платы;

- в иных случаях при наличии письменного согласия работника.

Рекомендуем прочесть: Как временно выписаться из квартирыВ случае порчи работником имущества предприятия, работодатель имеет право на удержание суммы ущерба с заработной платы, предварительно уведомив письменно об этом работника. При этом размер суммы взыскания не может быть увеличен в одностороннем порядке работодателем.

Налоги

Учеты по налогам в таком случае требуют особого подхода.

Все зависит от ситуации: произошло удержание за неиспользованные дни, или работодатель «прощает» эти суммы своему бывшему сотруднику.

Если все высчитанные суммы прощается трудящемуся, то у бухгалтерии нет необходимости делать перерасчет НДФЛ и всех страховых взносов.

Если работодатель отказался от удержания суммы, то бухгалтера должны убрать эти суммы из графы расходов, уменьшающие доходы.

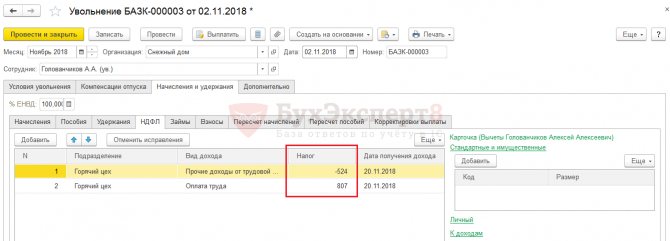

Если сумма все же удержана, то ее нужно откорректировать в соответствие с НДФЛ, но делать это необходимо непосредственно в день увольнения работника, а не в день совершения расчета.

Расчет отчислений в соцфонды в момент возврата работником этих отчислений, уменьшается, и расчет проводится по уменьшенной базе.

При заполнении специализированного бланка НДФЛ нужно уменьшить сумму заработка на сумму удержанных средств, а сумму налога — на сумму НДФЛ начисленного при расчете.

Как удержать излишне выплаченные отпускные?

Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 процентов от суммы, предназначенной к выплате. В данном случае 20 процентов следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Если сумма отпускных, подлежащая удержанию из выплат при увольнении, больше, чем 20%, то оставшуюся сумму придется удерживать иным образом.

Нужно понимать, что работодатель, предоставляя отпуск работнику авансом, делает это по собственному желанию, никто его не заставляет. Выдавая отпускные авансом, он также должен понимать, что в случае увольнения он может не удержать всю сумму из выплат работника по причине существующего ограничения.

20% из зарплаты, положенной к выплате при увольнении, работодатель может удержать, не спрашивая согласия у работника. Для этого достаточно подготовить приказ. Оставшуюся часть излишне выплаченных отпускных придется взыскивать с работника в добровольном порядке. То есть работник должен самостоятельно, осознанно внести необходимую сумму в кассу организации или перечислить ее на счет работодателя. Если работник делать этого не хочет, то работодатель ничего не сможет сделать, заставить работника он не может.

Удержание проводится при наличии документального обоснования. В данном случае формируется приказ.

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

Читайте также: Особенности и порядок документального оформления оплаты труда

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Оформление возврата

Для оформления удержания за отгулянный авансом отпуск необходимо в первую очередь составить приказ. Он оформляется в день увольнения работника.

Приказ содержит следующую информацию:

1. Название организации, а также дата составления.

2. Название документа.

3. ФИО увольняемого сотрудника и его должность.

4. Основание для удержания (указание работника, который увольняется и уже использовал отпуск).

5. Количество дней задолженности.

6. Основания для удержания (ст. 137 и 138 ТК РФ).

7. Распорядительная часть, которая обращена к бухгалтеру.

8. Размер удержания.

9. Ответственное лицо за контролем над исполнением приказа.

10. Подпись ознакомленных с приказом лиц — главбуха, увольняемого и подпись директора.

На основании такого распоряжения бухгалтерия производит расчет и удержание денежных средств.

Проводки при удержании отпуска при увольнении

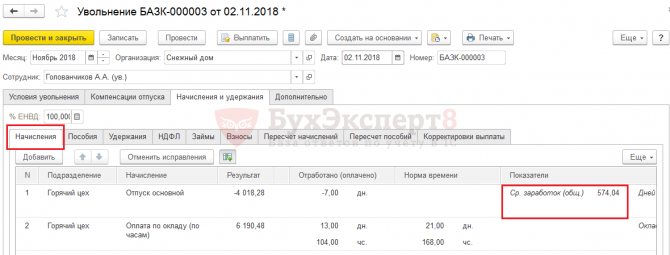

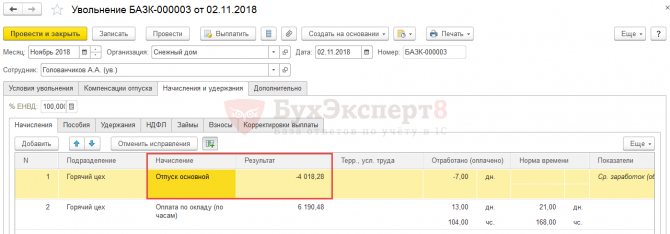

Для этого на закладках «Взносы», «Взносы ФОТ» и «НДФЛ» следует выполнить заполнение и расчет данных, воспользовавшись кнопками «Заполнить» и «Рассчитать» (рисунок 6). ВНИМАНИЕ! Расчет удержаний с сотрудника в фонды соц. страхования, начисления на ФОТ и НДФЛ выполняется с учетом основного начисления за вычетом удержания за дни отпуска авансом.

В Табеле необходимо оставить работника, который уволился, и провести документ (рисунок 4). После расчета удержания за использованные авансом дни отпуска и заполнения табеля учета рабочего времени можно переходить к начислению зарплаты за отработанное до увольнения время документом « Начисление зарплаты работникам организации ».