- Как заполнить декларацию по налогу на прибыль за полугодие?

- В каких случаях заполняется лист 02

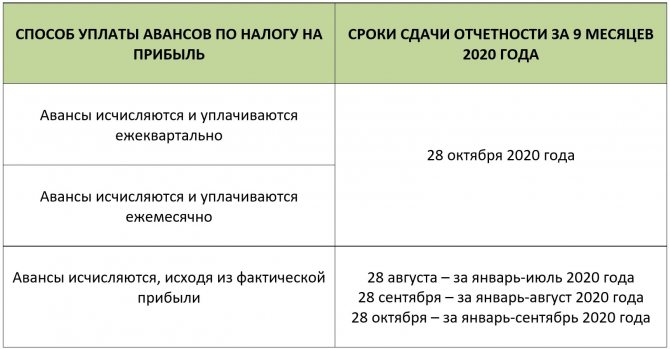

- Как заполнить декларацию по налогу на прибыль за 9 месяцев?

- Строки 140 – 170 листа 02. Ставки налога

- Аванс платят ежемесячно и доплачивают поквартально

- Особенности заполнения строки 300

- Строки 010–040

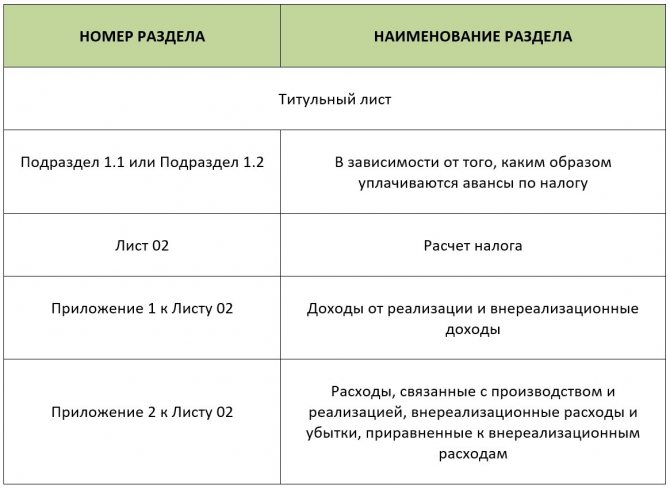

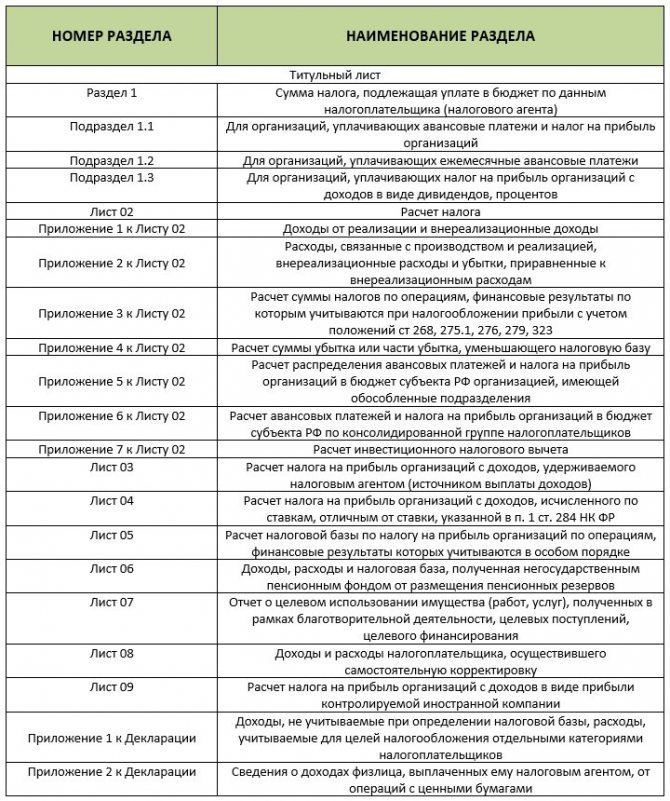

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

- Особенности отражения торгового сбора

- Строки 100–130 Налоговая база

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи,

декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи,

декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли,

декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей

в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

В каких случаях заполняется лист 02

Включать лист 02 в декларацию по общему правилу должны все налогоплательщики (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Не нужно включать лист 02 в декларацию, если вы:

подаете декларацию по месту нахождения своего обособленного подразделения (п. 1.4 Порядка заполнения декларации по налогу на прибыль);

подаете декларацию только в отношении прибыли КИК (п. 1.6.8 Порядка заполнения декларации по налогу на прибыль);

не являетесь налогоплательщиком (освобождены от обязанностей) и подаете декларацию:

как налоговый агент по налогу на прибыль (п. 1.7 Порядка заполнения декларации по налогу на прибыль);

как налоговый агент по НДФЛ при подаче сведений на физлиц в соответствии с п. 4 ст. 230 НК РФ (п. 1.8 Порядка заполнения декларации по налогу на прибыль).

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи,

декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи,

декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли,

декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей

в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Строки 140 – 170 листа 02. Ставки налога

Ставки налога отражаются в строках 140 – 170 листа 02.

Строку 170 заполнять нужно только в том случае, если законом субъекта РФ для вашей категории налогоплательщиков установлены пониженные ставки налога в части зачисления в региональный бюджет (п. п. 5.5, 5.6 Порядка заполнения декларации по налогу на прибыль).

Если у вас есть обособленные подразделения, то указывать нужно только ставку налога в федеральный бюджет (строка 150 листа 02). В строках 140, 160, 170 листа 02 нужно поставить прочерк (п. п. 2.3, 5.6 Порядка заполнения декларации по налогу на прибыль).

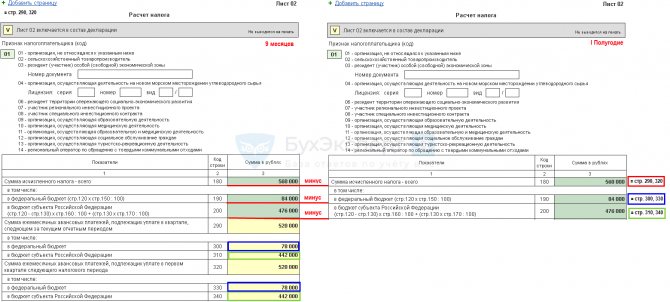

Аванс платят ежемесячно и доплачивают поквартально

При ежемесячных расчетах с поквартальной доплатой сумма начисленных авансовых платежей по налогу на прибыль в стр. 210 за 1 квартал и остальные периоды отражается следующим образом:

- 1 квартал — перенос сведений из графы 320 декларации за 9 месяцев предыдущего года;

- полугодие (2 квартал) — сумма строк 180 и 290 страницы 02 формы за 1 квартал текущего налогового периода;

- 9 месяцев — сумма 180 и 290 страницы 02 формы за полугодие;

- год — сумма 180 и 290 страницы 02 отчета за 9 месяцев.

Чтобы правильно заполнить все поля декларации по налогу на прибыль, бесплатно используйте инструкции от КонсультантПлюс.

, чтобы прочитать.

Особенности заполнения строки 300

Несмотря на то, что декларацию составляют поквартально, данные в ней формируются с начала года по нарастающей. Полученные расчетные значения сумм налога и авансов округляются до полных рублей в соответствии с правилами математики.

Если прибыль по итогам квартала не получена, либо допущен убыток, то показатель суммы аванса получится меньше нуля, налог не уплачивается и в декларации его размер не фигурирует – законодатель запрещает указывать отрицательные показатели налога к уплате.

Данные в стр. 300 увязываются со строкой 190 Листа 02, значения которой участвуют в расчете сумм авансов:

Период Значение стр. 300 Л 02 соответствует строка 300 декларации по налогу на прибыль за 1 квартал отчетного года (ОГ) стр. 190 Л 02 за 1 кв. ОГ строка 300 декларации по налогу на прибыль за полугодие ОГ стр. 190 Л 02 за полугодие ОГ – стр. 190 Л 02 за 1 кв. ОГ строка 300 декларации по налогу на прибыль за 9 месяцев ОГ стр. 190 Л 02 за 9 мес. ОГ – стр. 190 Л 02 за полугодие ОГ строка 300 декларации за отчетный год не заполняется

Итак, в стр. 300 фигурируют размеры помесячных авансов по ННП, которые служат ориентиром для платежей по налогу в следующем квартале. В стр. 300 декларации за 1 квартал фиксируют сумму аванса, подлежащую уплате во 2-м квартале. Исчисленные в 1-м квартале авансы отражаются также в строке 190 Листа 02.

В ДННП за полугодие в стр. 300 фигурируют авансы к уплате в 3-м квартале. Рассчитывают показатель как разность между значениями стр. 190 деклараций за полугодие и 1-й квартал.

В ДННП за 9 мес. по стр. 300 указывают авансы к перечислению в 4-м квартале, а сумма в строке формируется как разница между значением стр. 190 ДННП за 9 мес. и полугодие.

Заметим, что показатель в стр. 300 – это суммированное значение авансов за каждый месяц квартала, которое представляет собой помесячный платеж, увеличенный втрое.

А вот в декларации, формирующейся по итогам налогового периода (года), стр. 300 не заполняется, как и стр. 290 и 310. Сумма ННП в них не указывается, поскольку отчет составляют на базе результатов по году, при этом образуется итоговое налоговое обязательство, корректируемое на размер авансовых платежей, проведенных на протяжении всего периода. После завершения всех расчетов оставшаяся сумма налога к уплате перечисляется единовременно одним платежом, а стр. 290-310 ДННП за год остаются пустыми.

Строки 010–040

Строки 011–014 предназначены для выручки от реализации. О том, как определить выручку, см. Как в налоговом учете определить выручку от реализации товаров (работ, услуг).

Укажите по данным налогового учета:

- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

стр. 040 = стр. 010 + стр. 020 + стр. 023 + стр. 027 + Стр. 030

Лист 02 Расчет налога на прибыль и авансовых платежей

На 2021 год вносятся изменения в ст. 286 НК РФ (Федеральный закон от 22.04.2020 N 121-ФЗ):

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2021 года, начиная с отчетного периода январь-апрель.

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2021 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Подробнее Отмена налогов за 2 квартал 2021 пострадавшим отраслям

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

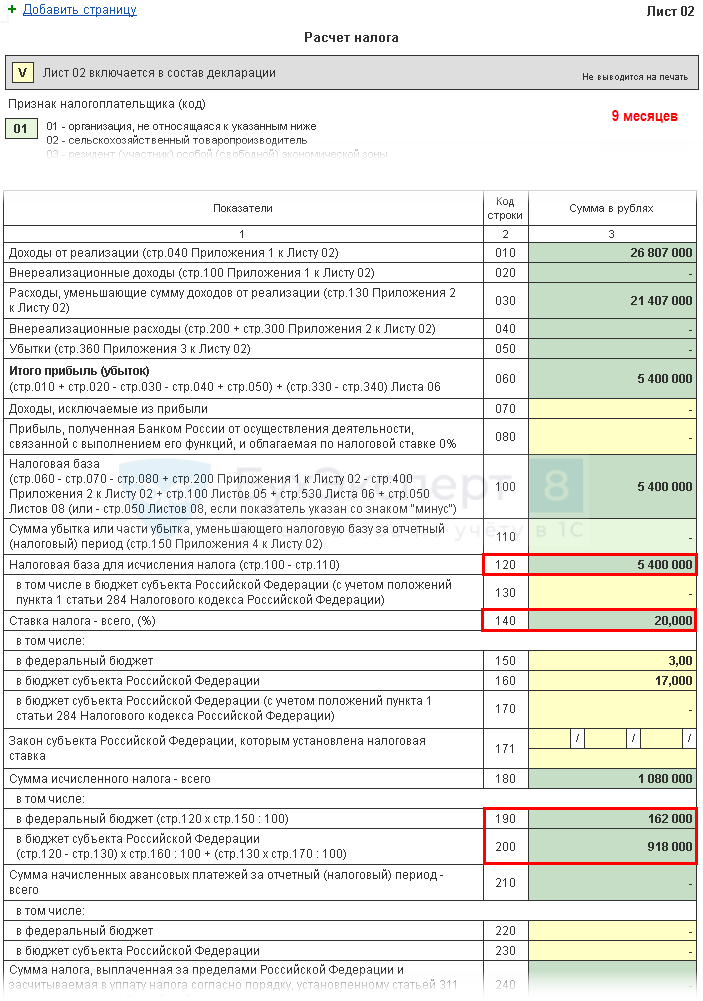

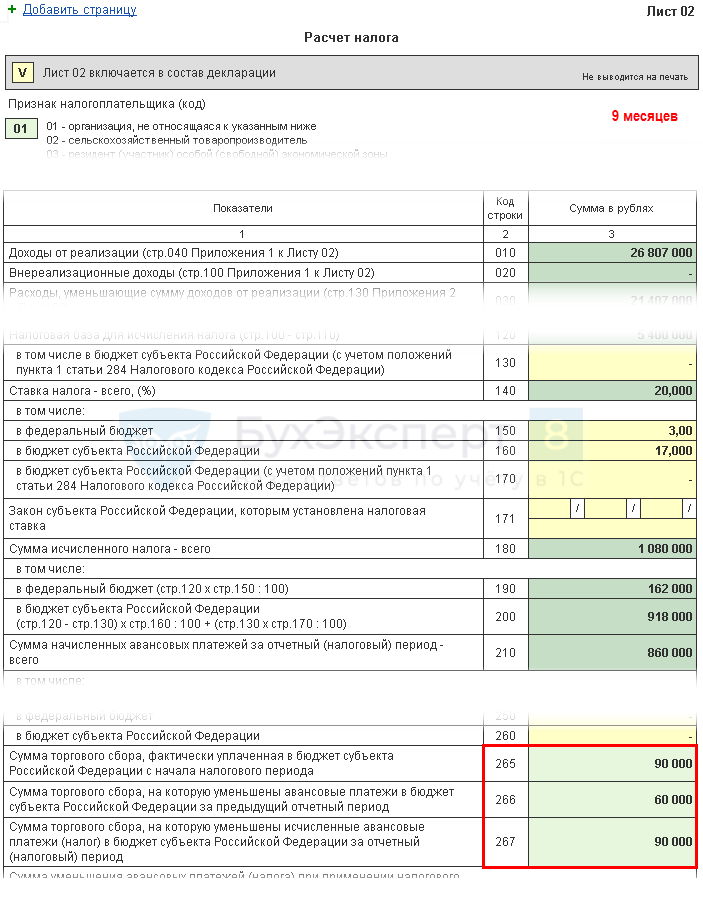

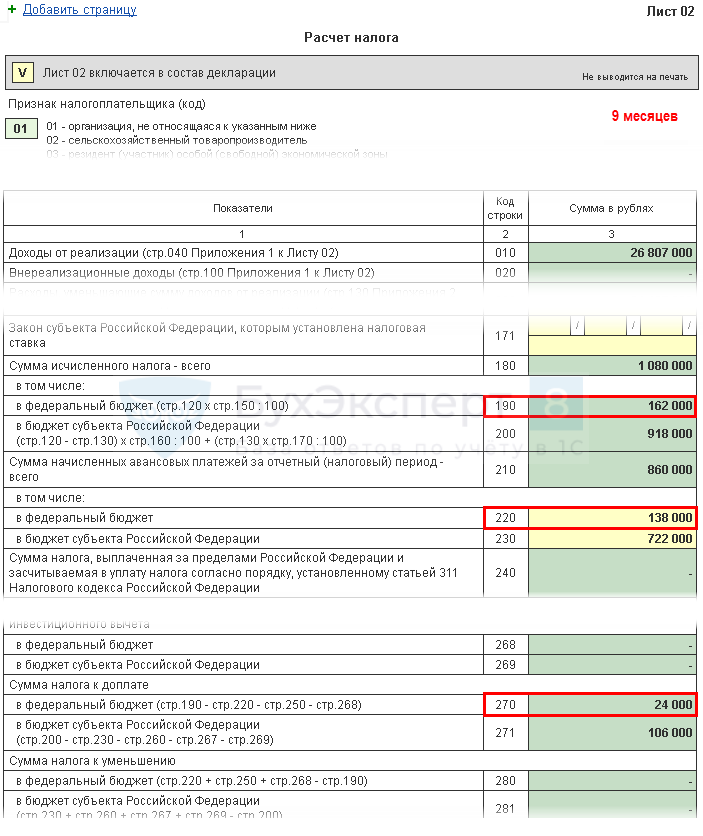

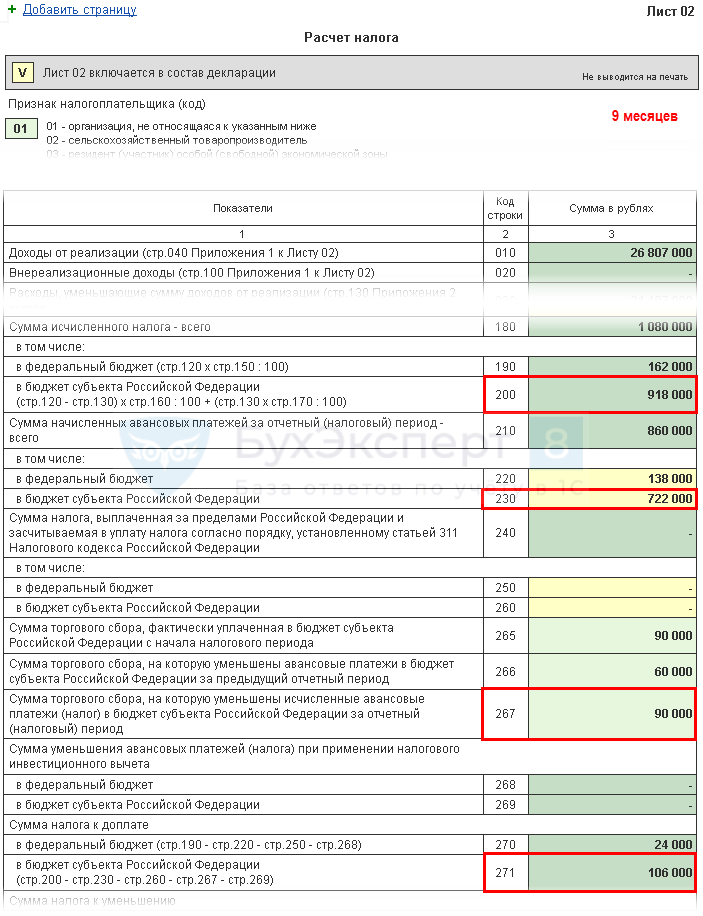

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

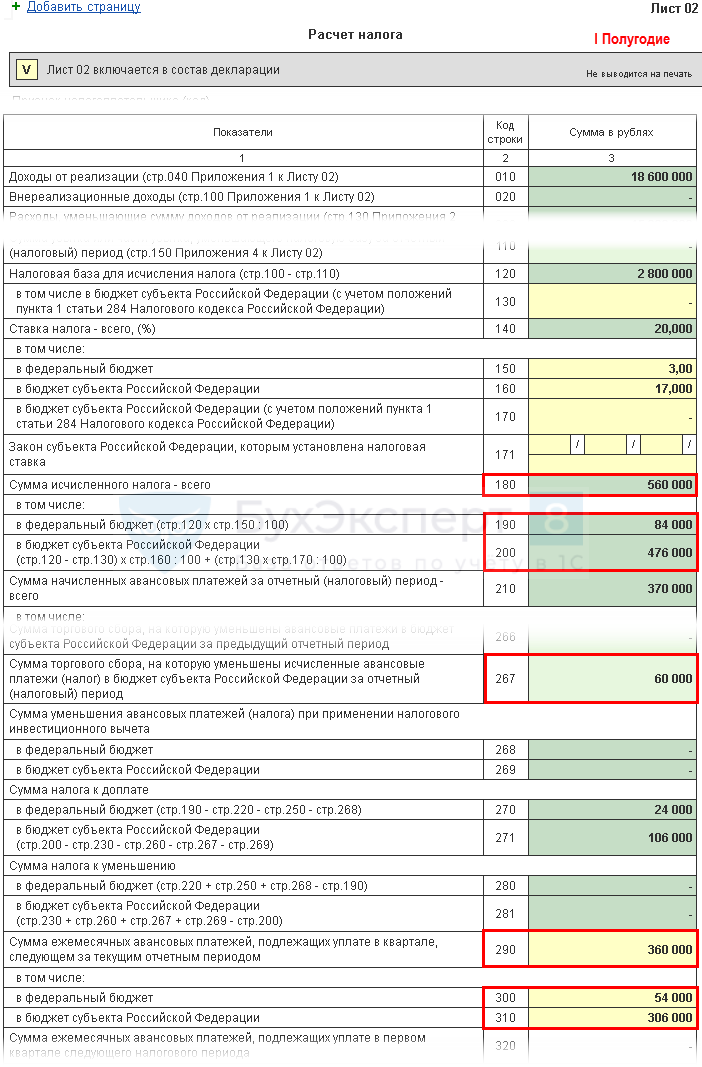

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Подробнее о Торговом сборе

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

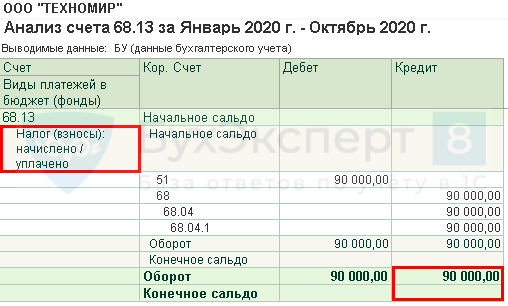

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

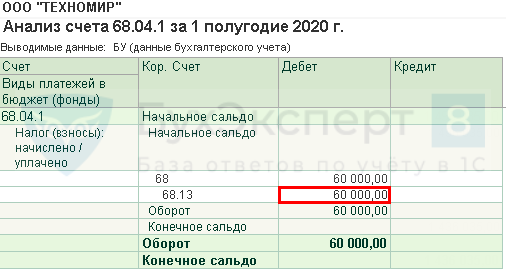

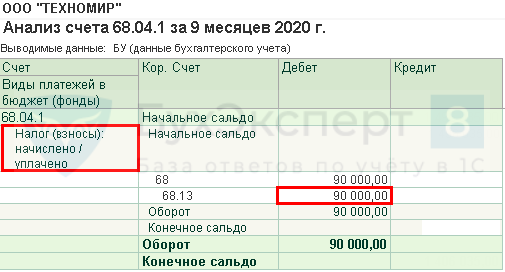

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт . Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Узнать подробно про особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 90 000 руб.

Подробнее о Торговом сборе

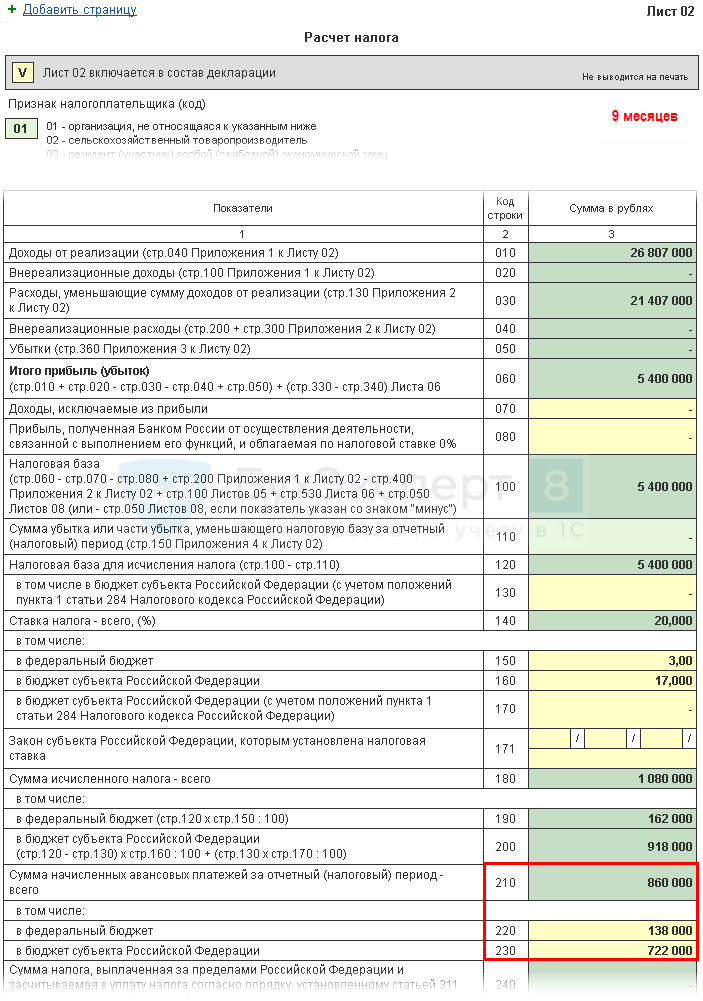

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 0 = 106 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/[email protected], далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.: в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

Особенности отражения торгового сбора

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения, утвержденные приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, не предусматривают возможность отражения уплаченного торгового сбора. До внесения изменений в эти документы налоговая служба рекомендует поступать следующим образом.

Сумму уплаченного торгового сбора укажите по строкам 240 и 260 листа 02 декларации. Сделайте это так же, как и при отражении налога, уплаченного (удержанного) за границей, который засчитывается в счет уплаты налога на прибыль. При этом сумма отраженного в декларации торгового сбора и налога, уплаченного за границей, не может превышать сумму налога (авансового платежа), который подлежит зачислению в региональный бюджет (строка 200 листа 02). То есть

Стр. 260 листа 02 <= Стр. 200 листа 02

Кроме того, при заполнении строки 230 листа 02 уменьшите сумму начисленных авансовых платежей на сумму торгового сбора, отраженного в налоговой декларации за предыдущий отчетный период. То есть

Стр. 230 листа 02 декларации за текущий отчетный период = Сумма начисленных авансовых платежей за текущий отчетный период – Стр. 260 листа 02 декларации за предыдущий отчетный период

Такие разъяснения содержатся в письме ФНС России от 12 августа 2015 г. № ГД-4-3/14174. В приложениях 1 и 2 к этому письму приведены примеры отражения торгового сбора в декларациях по налогу на прибыль.

Об отражении торгового сбора организациями с обособленными подразделениями см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения.

Строки 100–130 Налоговая база

По строке 100 рассчитайте налоговую базу по формуле:

стр. 100 = стр. 060 – стр. 070 – стр. 080 – стр. 090 – Стр. 400 приложения 2 к листу 02 + стр. 100 листов 05 + стр. 530 листа 06

Отрицательный результат указывайте со знаком минус.

По строке 110 укажите убытки прошлых лет. Подробнее об этом см. Как по налогу на прибыль учитывать убытки прошлых лет.

По строке 120 рассчитайте налоговую базу для исчисления налога по формуле:

стр. 120 = стр. 100 – стр. 110

Если по строке 100 стоит отрицательная сумма, по строке 120 укажите ноль.

Строку 130 заполните, если организация применяет региональные льготы в виде пониженной ставки налога на прибыль. В этом случае по строке укажите отдельно налоговую базу, в отношении которой применяется пониженная налоговая ставка.

Если организация занимается только льготируемыми видами деятельности, строка 130 будет равна строке 120.